Совершенствование инструментов стимулирования инвестиционной привлекательности энергетического комплекса России

Автор: Рыкова Инна Николаевна, Табуров Денис Юрьевич

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Управление экономическим развитием

Статья в выпуске: 1 т.21, 2019 года.

Бесплатный доступ

В статье рассмотрен прогноз инвестиций для отраслей энергетического комплекса России в долгосрочной перспективе на период до 2030 г., проведен анализ динамики и выявлены причинно-следственные связи. Гипотеза роста инвестиционной привлекательности сформирована на основе оценки выручки крупнейших компаний ТЭК России. Выявлены возможности для использования финансовых инструментов развития реального сектора экономики. Приведены индикаторы оценки эффективности реализации инвестиционных проектов в сфере разведки и добычи нефти. Изучен потенциал мировых лидеров в области поставки нефти на международный энергетический рынок. Определены методы, формы и источники финансирования реального сектора экономики. Рекомендованы мероприятия по стимулированию экономического роста и повышению инвестиционной привлекательности исследуемой отрасли.Анализ нефтегазового комплекса проведен по следующим экономическим показателям: критериям рентабельности капитала и продаж, коэффициентам деловой активности, финансового рычага, ликвидности и капитализации активов компаний, функционирующих в условиях единой отраслевой принадлежности. Это позволило выявить неэффективных производителей сырьевых ресурсов, инвестиционные стратегии которых остро нуждаются в корректировке и оптимизации источников финансирования. В результате исследования формулируются предложения по перераспределению инвестиций в более рентабельные сегменты добывающей промышленности, комбинированию механизмов налогообложения добычи полезных ископаемых с извлечением экономических выгод от расширения спектра взимаемых с внешнеторговых операций экспортных пошлин.В статье прослеживается экономически значимая мысль о необходимости модернизации инфраструктурных организаций, строительства новых объектов в деятельности генерирующих отраслей на основе оптимизации инвестиционных потоков в компаниях реального сектора экономики. Аргументируются предложения по взаимоувязке экономического роста страны с процессами инвестирования в добычу и разведку нефти, реализуемыми с учетом устранения диспропорций в структуре выручки и капитала.

Финансы, инструменты финансирования, реальный сектор экономики, инвестиции, инвестиционная привлекательность, экономический рост

Короткий адрес: https://sciup.org/149130072

IDR: 149130072 | УДК: 658.14 | DOI: 10.15688/jvolsu3.2019.1.9

Tools improvement for stimulating investment attractiveness of the energy complex of Russia

The article deals with the investment forecast for the energy sector of Russia in the long term for the period up to 2030, analyzes the dynamics and identifies cause-effect relationships. The hypothesis of growth of investment attractiveness is formed on the basis of revenue assessment of the largest companies of the fuel and energy complex of Russia. The authors describe the possibilities for the use of financial instruments for the development of the real sector of the economy. The indicators of evaluating the effectiveness of investment projects in the field of oil exploration and production are given. The potential of the world leaders in the field of oil supply to the international energy market is studied. Methods, forms and sources of financing of the real sector of economy are defined. The measures to stimulate economic growth and increase the investment attractiveness of the studied industry are recommended. The analysis of the oil and gas complex is carried out on the following economic indicators: criteria of return on capital and sales, coefficients of business activity, financial leverage, liquidity and capitalization of assets of companies operating in a single industry. This made it possible to identify inefficient producers of raw materials whose investment strategies are in dire need of adjustment and optimization of sources of financing. As a result of the study, proposals are formulated to redistribute investments into more profitable segments of the extractive industry, to combine the mechanisms of taxation of mineral extraction with the extraction of economic benefits from the expansion of the range of export duties levied on foreign trade operations. The article traces the economically significant idea of the need to modernize infrastructure organizations, the construction of new facilities in the activities of generating industries based on the optimization of investment flows in the companies of the real sector of the economy. As a result of the research, the authors substantiate the proposals for linking the economic growth of the country with the processes of investment in oil production and exploration taking into account the elimination of imbalances in the structure of revenue and capital.

Текст научной статьи Совершенствование инструментов стимулирования инвестиционной привлекательности энергетического комплекса России

DOI:

В современном арсенале мероприятий по повышению инвестиционной привлекательности добычного сегмента модернизация финансовой политики является одним из действенных рычагов по стабилизации и гарантированному обеспечению необходимых уровней добычи и разведки нефти.

Целью данного исследования является выбор эффективных источников финансового обеспечения реального сектора экономики России на основе расчета экономической эффективности проекта нефтедобычи как инструмента инвестиционного стимулирования.

Среди инструментов финансового обеспечения реального сектора в условиях деятельности предприятий энергетики и нефтегазовых компаний необходимо особое внимание уделить методам поддержки альтернативной энергетики. Экономическая реальность состоит в том, что возрастание потребностей в электричестве взаимосвязано с ростом объемов потребления альтернативных видов энергии в масштабах мировой экономики. Невзирая на интенсивный рост, мощный толчок к развитию производственной базы для формирования возобновляемых источников энергии на российском рынке создает предпосылки к новому вектору энергетического бизнеса. Эти тенденции предопределяют расширение спектра потребления различных источников энергии.

Методика исследования

Для изучения конъюнктуры инвестиционного рынка контрагент должен строить систему институционального анализа инвестиционного развития ТЭК.

Анализ показал, что к 2022 г. капитальные вложения формируются в ОЭС Урала по направлению деятельности топливно-энергетического комплекса. Размер денежных вложений в период с 2018 по 2022 г. будет равен 6 210,7 млн рублей. Следует отметить, что и в 2020 г. будет сформирован финансовый потенциал, обеспечивающий получение ТЭС выручки (16 289,4 млн руб.), уступающей по размеру капитальных вложений в масштабах страны только АЭС (112 904,8 млн руб.).

Однако среди конкурентных преимуществ развития сферы энергетики можно выделить и финансовые потоки от возобновляемых источников энергии.

Значения параметров инвестиционной среды российских компаний ТЭК систематизированы в таблице 1.

Согласно таблице, Роснефть является представителем самых неэффективных производителей сырьевых ресурсов.

Среди методов и инструментов финансирования указанных отраслей экономики значительное внимание уделяется проектному финансированию.

Результаты исследования

К полученным результатам следует отнести выявление возможностей стимулирова- ния экономического роста, в частности наличие собственных ресурсов на дату формирования инвестиционного меморандума.

Далее рассмотрим прогноз инвестиций в добычу нефтяных ресурсов и геолого-разведочные проекты (табл. 2).

Сравнение данных таблицы 2 показало, что в условиях ослабления инвестиционной активности целесообразно стимулировать увеличение работ по добыче сырой нефти, а нефтедобывающим компаниям необходимо стремиться к максимизации объема запасов в новых добывающих регионах Российской Федерации.

В Западной Сибири в 2030 г. относительно 2020 г. предполагается наибольший прирост инвестиций в добычу и разведку нефти (в 2,25 раз) по сравнению с остальными регионами, представленными в качестве территорий развития нефтегазовой промышленности.

В Ханты-Мансийском автономном округе прогнозируется недостаточно высокий относительный темп роста нефтедобычи (прирост составит 6 %).

Динамика объемов добычи нефти в натуральном выражении в масштабах всего мирового нефтяного рынка представлена в таблице 3.

Таблица 1

Средние значения параметров инвестиционной привлекательности отдельных российских компаний ТЭК

|

Показатели |

Газпром |

Роснефть |

Оптовая генерирующая компания № 5 |

|

Доходность, % |

11,90 |

7,50 |

3,90 |

|

Доля прибыли в выручке, % |

28,49 |

15,03 |

5,40 |

|

Деловая активность, % |

40,52 |

50,22 |

61,30 |

|

Финансовый леверидж-гиринг |

1,60 |

2,13 |

1,21 |

|

Коэффициент ликвидности |

1,72 |

0,87 |

6,10 |

|

Погашение процентов за кредит |

12,13 |

6,75 |

6,34 |

|

Индекс потерь |

0,65 |

0,85 |

0,14 |

Примечание. Составлено авторами по: [1].

Таблица 2

Оборот капитальных вложений в добывающую промышленности России (прогнозные значения), млн долл.

|

Регион |

2020 г. |

2025 г. |

2030 г. |

2030 г. к 2020 г., +/– |

|

Западная Сибирь |

7 924 |

8 432 |

9 046 |

1 122 |

|

В том числе: ХМАО |

5 678 |

5 888 |

6 040 |

362 |

|

Томская область |

374 |

413 |

451 |

77 |

|

Россия, всего |

14 764 |

16 365 |

19 503 |

4 739 |

Примечание. Составлено авторами по: [4].

Таблица 3

Объемы мировой добычи нефти, млн т

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017 г. к 2012 г., % |

|

Мировая добыча |

3 707 |

3 720 |

3 783 |

3 890 |

3 907 |

3 903 |

105 |

|

Добыча Организацией стран – экспортеров нефти |

1 558 |

1 521 |

1 502 |

1 601 |

1 632 |

1 609 |

103 |

|

Доля стран – экспортеров нефти в мировой добыче, % |

42,0 |

40,9 |

40,1 |

41,2 |

41,7 |

41,2 |

-0,8 п.п. |

Примечание. Составлено авторами по: [2].

Расчет позволил выявить закономерность роста добычи нефти в мировом экономическом пространстве в связи с повышением спроса на поставку данного ресурса странами – экспортерами нефти. Доля исследуемых государств в мировой добыче снизилась с 42,0 % до 41,2 % за 2012– 2017 годы. Это создает определенные резервы роста для российской экономики нефтегазового комплекса и расширения спектра работ.

Цифровые технологии при выборе месторождений – инструмент эффективного перераспределения инвестиций, используемых в низкорентабельных отраслях энергетики.

Общий объем вложений, необходимый для строительства новых генерирующих отраслей, модернизации инфраструктурных организаций в исследуемом секторе экономики, превышает 170 млрд долларов.

В рамках экономической ситуации в России, подчиненной принципам международной интеграции бизнес-процессов и подчиненности требованиям внешнеторговой политики, энергетическая стратегия экономической безопасности предполагает реализацию стратегии инвестиционной привлекательности исследуемой отрасли.

Мы считаем, что перечень оценочных критериев должен учитывать длительность воспроизводственных процессов в энерге- тике, возможность активного инвестирования с использованием потенциала рынка ценных бумаг, ориентацию на собственные организационные ресурсы, позволяющие минимизировать все виды кредиторской задолженности.

Выручка российских фирм, которые способны реализовать крупные инвестиционные проекты в области улучшения нефтедобычи и ее переработки, а также других компаний, имеющих схожесть в отраслевой принадлежности, систематизирована в таблице 4.

Лидером по капитализации выступает Роснефть с выручкой 5 790 млрд руб. и капитализированной стоимостью собственности 3 408 млрд рублей. Инвестиционные проекты и решения в области финансирования целесообразно адаптировать к практике управления и моделирования в деятельности компании энергетики и/или нефтегазового сектора экономики.

С учетом изложенного логично обеспечить взаимоувязку региональных инвестиционных программ и новых инвестиционных проектов, требующих значительного обеспечения организационными ресурсами и сопряженных с высокими отраслевыми рисками.

Энергетический комплекс России развивается сквозь призму целой группы проблем: наличие высокой изношенности электроэнергетического оборудования, катастро-

Таблица 4

Экономические параметры развития российских компаний ТЭК

|

Наименование компании |

Выручка, млрд руб. |

Цена, руб. |

Капитализация, млрд руб. |

|

Газпром |

6 431 |

142,62 |

3 373 |

|

Роснефть |

5 790 |

321,50 |

3 408 |

|

ЛУКОЙЛ |

5 675 |

3 748,50 |

3 179 |

|

Газпром нефть |

2 000 |

292,95 |

1 389 |

|

Сургутнефтегаз |

1 094 |

28,76 |

1 251 |

Примечание. Составлено авторами по: [7].

фического риска повышенной аварийности энергокомпаний, отсутствие гарантий сбыта в процессе реализации ряда энергосервисных услуг. Это обусловливает объективную необходимость поиска и внедрения новых рычагов управления энергетическим комплексом посредством стимулирования инвестиционной привлекательности отраслевых проектов.

Государственные гарантии и финансовая поддержка инвесторов энергетического комплекса являются атрибутом улучшения взаимодействия генерирующих компаний, рынка и потребителей.

Для этих целей необходима организация регионального энергетического кластера, объединяющего электроэнергетические, газохимические, инжиниринговые компании, а также предприятия энергомашиностроения, на основе комбинирований стратегий взаимодействия друг с другом, что позволит улучшить энергопотребление и повысить энергоотдачу, достигнув требуемого уровня экологичности энергетики России.

Кластерная политика субъектов РФ должна выполнять роль катализатора финансовых потоков между малым бизнесом, который получит по договору концессии права на технологии и энергосберегающее оборудование у крупных нефтегазовых и электроэнергетических компаний реального сектора экономики. Это будет стимулировать приток валовой выручки в отрасли и повысит чистый дисконтированный доход проектов финансовой кластеризации.

Наряду с кластеризацией энергетического бизнеса крайне важно выявить стратегии инновационного развития компаний нефтегазового сектора, которые служат драйвером повышения продуктивности в ТЭК и гарантом устойчивого развития финансово-хозяйственных связей в опорных организациях отрасли: нефтедобывающие организации, переработчики, рыночные спекулянты и валютные биржи, обеспечивающие механизм хеджирования рисков, то есть защиты производителей нефти от нежелательных падений цены в перспективе при заключении инвестиционных контрактов на внутреннем и внешнем рынках, научно-исследовательские организации и опорные вузы, осуществляющие подготовку специалистов для нефтегазового комплекса.

Идея реализации проекта нефтедобычи как инструмента инвестиционного стимулирования энергетического комплекса России заключается в осуществлении комплекса следующих мероприятий: освоение новых промышленных технологий в масштабах Западно-Салымского месторождения, апробирование объектов подготовки и транспорта нефти, нефтедобыча с годовым оборотом 10 млн т, совершенствование продуктовой линейки.

Дополнительные мероприятия, которые будут реализованы после полной окупаемости первоначальных инвестиций, планируется реализовать в рамках оптимизации портфеля энергетических ресурсов на примере деятельности компании ПАО «Газпром нефть» в период до 2025 года. Выручка от реализации предложенного инвестиционного проекта нарастающим итогом представлена в таблице 5.

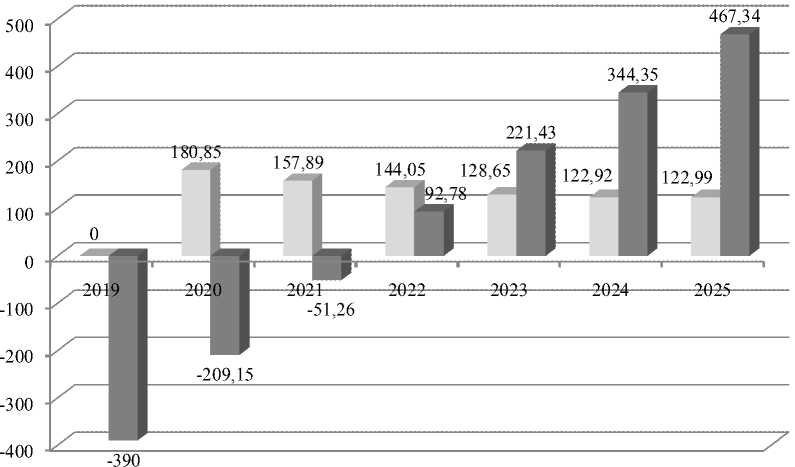

В 2020 г. годовая выручка от нефтедобычи составит 1 224,28 млн долл., а к 2025 г. возрастет на 55,69 %. Это положительно отразится на динамике прибыли от продаж и значениях дисконтированного дохода, варьирование которого наблюдается в диапазоне: 180,85 млн долл. в 2020 г. и 122,99 млн долл. в 2025 году.

Итак, смена знака с минуса на плюс по значениям финансовых потоков предлагаемого нами к внедрению инвестиционного проекта произойдет в период с 2021 по 2022 год. Во втором году шестилетнего горизонта планирования инвестиций произойдет формирование точки отсчета погашения первоначальных инвестиций, объем которых составил 390 млн долларов.

Иллюстрация покрытия капитальных вложений в инвестиционный проект, направленный на оптимизацию портфеля добывающих энергетических ресурсов, представлена на рисунке.

Инвестиции в 2020 г. будут частично компенсированы дисконтированной прибылью, в результате чего их сальдо на 2021 г. достигнет значения –51,26 млн долл., что в 2022 г. покроется новым финансовым потоком от нефтепереработки и проекта развития газового бизнеса в объеме 50 млрд куб. м.

Таблица 5

Расчет экономической эффективности проекта нефтедобычи как инструмента инвестиционного стимулирования энергетического комплекса России

(на примере ПАО «Газпром нефть»)

|

Параметры проекта |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

2025 г. |

|

Первоначальные инвестиции, млрд долл. |

390 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Объем годовой добычи нефти, млн т |

0 |

10 |

10 |

10 |

10 |

10 |

10 |

|

Цена добычи одной тонны нефти, долл./баррель |

0 |

16,7 |

17,2 |

18,5 |

19,5 |

22 |

26 |

|

Объем годовой добычи нефти, млн баррель |

0 |

73,31 |

73,31 |

73,31 |

73,31 |

73,31 |

73,31 |

|

Годовая выручка от нефтедобычи, млн долл. |

0 |

1 224,28 |

1 260,93 |

1 356,24 |

1 429,55 |

1 612,82 |

1 906,06 |

|

Реализация нефти и нефтепродуктов, млн долл. |

0 |

1 334,46 |

1 374,42 |

1 478,30 |

1 558,20 |

1 757,97 |

2 077,61 |

|

Себестоимость продаж, млн долл. |

0 |

1 067,57 |

1 099,53 |

1 182,64 |

1 246,56 |

1 406,38 |

1 662,08 |

|

Прибыль от продаж, млн долл. |

0 |

266,89 |

274,88 |

295,66 |

311,64 |

351,59 |

415,52 |

|

Налог на прибыль, млн долл. |

0 |

53,38 |

54,98 |

59,13 |

62,33 |

70,32 |

83,10 |

|

Чистая прибыль, млн долл. |

0 |

213,51 |

219,91 |

236,53 |

249,31 |

281,28 |

332,42 |

|

Дисконтирующий множитель по ставке i = 18 % |

0 |

0,847 |

0,718 |

0,609 |

0,516 |

0,437 |

0,37 |

|

Дисконтированный доход, млн долл. |

0 |

180,85 |

157,89 |

144,05 |

128,65 |

122,92 |

122,99 |

|

Сальдо дисконтированного денежного потока, млн долл. |

-390 |

-209,15 |

-51,26 |

92,78 |

221,43 |

344,35 |

467,34 |

Примечание. Составлено авторами по: [3; 5; 6].

Дисконтированный доход, млн долл.

-

■ Сальдо дисконтированного денежного потока, млн долл.

Рисунок. Прогнозирование финансовых потоков по инвестиционному проекту нефтедобычи в целях стимулирования энергетического потенциала России (на примере ПАО «Газпром нефть»)

Примечание. Составлено авторами.

Точное значение дисконтированного срока окупаемости проекта в сфере добычи и переработки нефти для повышения инвестиционной привлекательности энергетического потенциала страны возможно определить при использовании следующего алгоритма:

DPP = 2 + X, где DPP – дисконтированный срок окупаемости проекта в сфере развития энергетического комплекса; 2 – полное число лет, при котором сальдо накопленного дисконтированного денежного потока меняется с отрицательного значения на положительное число; X – дробная величина срока окупаемости инвестиций, рассчитываемая с использованием комбинированной модели следующего вида:

CF – X = I--------i----------- ,

| CF -| + CF + где CF– – отрицательное сальдо накопленного потока по модулю; CF+ – положительное сальдо накопленного потока по инвестиционному проекту.

Расчет эффективности показал, что окупаемость произойдет через:

– 51,26

x = ।—!,—— = 0,36; | -51,26 + 92,78

DPP = 2 + 0,36 = 2,36 лет.

Таким образом, по оценке эффективности инвестиций со сроком окупаемостью 2,36 лет получен положительный чистый приведенный доход в размере 467,34 млн долл., что свидетельствует об экономической целесообразности внедрения проекта нефтедобычи, переработки и инжиниринга в рамках реализации новых промышленных технологий в ПАО «Газпром нефть».

Полученный чистый доход уже в 2022 г. предлагается реинвестировать в портфель ценных бумаг, который позволит диверсифицировать энергетический бизнес компании ПАО «Газпром нефть».

Уровень качества проектов в инвестиционной стратегии энергетической или нефтегазовой компании служит базой сценарного анализа инвестиционной привлекательности. Использование коррелированных данных вводимой информации об объекте ин- вестирования с параметрами функционирования компаний реального сектора экономики способствует оптимизации расчетов по инвестиционным проектам и достижению долгосрочных целей финансирования. При этом важно подчеркнуть, что на конечный результат, обусловливающий достижение требуемого уровня инвестиционной привлекательности проекта, воздействует рациональное принятие решений в области наполнения стратегических моделей финансовой информацией.

Таким образом, проведенное исследование выбора наиболее оптимального сочетания финансовых инструментов поддержки реального сектора экономики и стимулирования экономического роста в компаниях топливноэнергетического комплекса направлено на устранение диспропорций в структуре выручки, капитала и других финансовых показателей развития ТЭК. Определение инструментов финансирования отрасли реального сектора экономики с учетом прогнозов потребностей в инвестициях в разрезе регионов, обеспечивающих эффективную добычу и разведку нефти, способствует долгосрочному росту эффективности развития реального сектора экономики и повышению инвестиционной привлекательности компаний энергетического комплекса России.

Список литературы Совершенствование инструментов стимулирования инвестиционной привлекательности энергетического комплекса России

- Бадалов, А. Л. Развитие методологии управления инвестиционной деятельностью в компаниях топливно-энергетического комплекса: автореф. дис. … д-ра экон. наук / Бадалов Армен Леонтьевич. - М., 2009. - 36 с.

- Виноградова, О. Нефть-2017: итоги, тенденции, прогнозы / О. Виноградова // Нефтегазовая вертикаль. - 2018. - № 4. - С. 6-12.

- Калькулятор перевода нефтегазовых единиц. - Электрон. текстовые дан. - Режим доступа: http://www.oilcareer.ru/index/neftjanoj_kalkuljator_perevod_barrelej_v_tonny/0-42. - Загл. с экрана.

- Коржубаев, А. Г. Нефть и газ России: состояние и перспективы / А. Г. Коржубаев, И. В. Филимонова, Л. В. Эдер // Нефтегазовая вертикаль. - 2007. - № 7. - С. 51-59.

- Паспорт Программы инновационного развития ПАО «Газпром нефть» до 2025 года. - Электрон. текстовые дан. - Режим доступа: https://www.gazprom-neft.ru/files/documents/pir-pasport.pdf. - Загл. с экрана.

- Себестоимость добычи нефти. - Электрон. текстовые дан. - Режим доступа: http://pronpz.ru/neft/sebestoimost.html. - Загл. с экрана.