Совершенствование механизма формирования государственных заданий и предоставления государственных услуг учреждениями дополнительного образования детей: финансовый аспект

Автор: Темнова Н.К., Хасанова О.А.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Методология и инструментарий управления

Статья в выпуске: 2 (152), 2025 года.

Бесплатный доступ

Материалы данной статьи продолжают рассмотрение вопросов, посвященных решению проблем, обозначенных Концепцией развития детско-юношеского спорта в Российской Федерации до 2030 года. В статье рассматриваются проблемы, касающиеся повышения уровня финансирования, оснащения материально-технической базы учреждений, реализующих дополнительные общеобразовательных программы в области физической культуры и спорта. С целью обеспечения равных возможностей для занятий детей физической культурой и спортом, установления единого подхода к расчету финансового обеспечения государственных учреждений проведен сравнительный анализ методик расчета нормативных затрат по государственным услугам на реализацию дополнительных общеобразовательных программ физкультурно-спортивной направленности.

Дополнительное образование детей, дополнительные общеобразовательных программы физкультурно-спортивной направленности, государственное задание, государственные услуги, механизм

Короткий адрес: https://sciup.org/148331222

IDR: 148331222

Improving the mechanism of formation of state tasks and provision of public services by institutions of additional education for children: the financial aspect

The materials of this article continue to address issues related to solving the problems identified by the Concept of Development of Youth Sports in the Russian Federation until 2030. The article discusses the problems related to increasing the level of financing, equipping the material and technical base of institutions that implement additional general education programs in the field of physical culture and sports. In order to ensure equal opportunities for children to engage in physical education and sports, and to establish a unified approach to calculating financial support for public institutions, a comparative analysis of methods for calculating regulatory costs for public services for the implementation of additional general education programs of a physical culture and sports orientation was carried out.

Текст научной статьи Совершенствование механизма формирования государственных заданий и предоставления государственных услуг учреждениями дополнительного образования детей: финансовый аспект

Социально-экономическая политика, ориентированная на всестороннее развитие человека и повышение качества жизни в условиях «новой модели организации общества, в которой важную роль играет развитие науки, образования и культуры» [1, с. 64], нацелена на реформирование механизма формирования государственных заданий и предоставления государственных услуг на основе единых подходов к их обеспечению. В настоящее время финансовое обеспечение выполнения государственных заданий осуществляется на основе методик расчета нормативов затрат, утвержденных локальными нормативно-правовыми актами в каждом регионе страны на основании Федерального закона от 08.05.2010 г. № 83-ФЗ.

Статья завершает серию публикаций, представляющих результаты комплексного исследования проблем межотраслевого и межведомственного взаимодействия при формировании государственных заданий и предоставлении государственных услуг дополнительного образования детей физкультурноспортивной направленности и путей их решения [5, с. 36] на основе эффективного механизма формирования государственных заданий и предоставления государственных услуг учреждениями дополнительного образования детей, обеспечивающего равные возможности для занятий детей физической культурой и спортом. Авторы рассматривают механизм формирования государственных заданий и предоставления государственных услуг как «единый механизм, включающий в себя организационный и финансовый аспекты, неразрывно взаимосвязанные между собой» [6, с. 98]. В рамках данной работы анализируется финансовый аспект функционирования механизма, что определило предмет исследования.

Предметом исследования является финансовый аспект функционирования механизма формирования государственных заданий и предоставления государственных услуг физкультурно-спортивной направленности учреждениями дополнительного образования детей, обеспечивающий детям равные возможности занятиями физической культурой и спортом. В качестве объекта исследования приняты методики расчета нормативных затрат на оказание государственных услуг физкультурно-спортивной направленности учреждениями дополнительного образования детей разной отраслевой принадлежности, утвержденные нормативно-правовыми актами Санкт-Петербурга.

Материалы и методы

Цель исследования – проанализировать финансовый аспект функционирования механизма формирования государственных заданий и предоставления государственных услуг физкультурно-спортивной направленности учреждениями дополнительного образования детей и разработать рекомендации по его совершенствованию.

Для достижения поставленной цели исследования сформулированы следующие задачи: проанализировать финансовый аспект функционирования механизма формирования государственных заданий и предоставления государственных услуг физкультурно-спортивной направленности учреждениями дополнительного образования детей и выявить существующие проблемы; разработать рекомендации по совершенствованию финансового аспекта на основе единых подходов к его функционированию. Цель и задачи исследования определили выбор методологического аппарата и методов исследования.

В качестве методов исследования использованы сравнительный анализ методик расчета нормативных затрат по государственным услугам физкультурно-спортивной направленности, утвержденных в государственных заданиях учреждений, информационно-целевой анализ информационных источников об объекте исследования. В качестве эмпирической и информационной базы использовались сведения, находящиеся в открытом доступе в сети Интернет.

Результаты и их обсуждение

В социально-экономической политике Российской Федерации большое внимание уделяется развитию детей, в том числе через систему дополнительного образования. Государственная поддержка [2, с. 15], развитая нормативно-правовая база в решении социальных аспектов на государственном и региональном уровне управления, оказывающие сильное влияние на качество жизни граждан конкретной территории [3, с. 199] всех возрастов, направлены на обеспечение доступных условий и равных возможностей для занятий детей дополнительными общеобразовательными программами.

В материалах данной статьи рассмотрены финансовые проблемы, препятствующие формированию единого физкультурно-спортивного образовательного пространства – недостаточный уровень финансирования и оснащения материально-технической базы организаций в области физической культуры и спорта. Для решения этих проблем необходим единый механизм, обеспечивающий эффективное, справедливое, прозрачное распределение и использование бюджетных средств, учитывающий специфику деятельности учреждений, определенную в государственных заданиях, и применение «цифровых технологий для оптимизации механизма на государственном и региональном уровнях» [4, с. 92].

Финансовый аспект механизма формирования государственных заданий и предоставления государственных услуг является частью единого механизма, и реализуется, когда орган исполнительной власти, как учредитель, принимает и утверждает государственное задание. Формирование государственных заданий для государственных учреждений Санкт-Петербурга и их финансовое обеспечение подлежат регулированию в соответствии с постановлением Правительства Санкт-Петербурга от 20 января 2011 года № 63.

В соответствии с утвержденным порядком, расчет финансового обеспечения выполнения госзада-ний (нормативных затрат) производится на основании объемных показателей, утвержденных учреждению в государственном задании на оказание государственных услуг и государственных работ физкультурно-спортивной направленности и методики расчета базовых нормативов затрат (БНЗ) на оказание единицы государственной услуги и государственной работы, утверждаемой Комитетом по экономической политике и стратегическому планированию Санкт-Петербурга (КЭПиСП). Финансовый аспект функционирования механизма формирования государственных заданий можно представить следующими этапами:

этап 1. Утверждение нормативно-правовых актов;

этап 2. Расчет нормативных затрат на оказание государственных услуг и государственных работ физкультурно-спортивной направленности;

этап 3. Доведение объема финансового обеспечения выполнения государственного задания до учреждения.

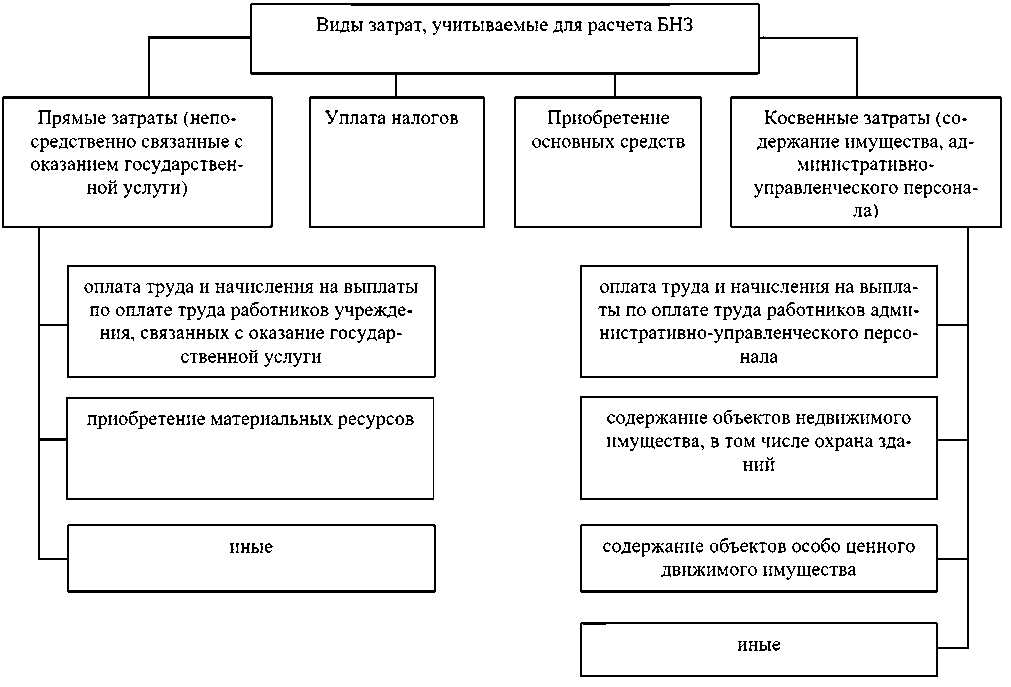

На первом этапе финансового аспекта функционирования механизма формирования государственных заданий и предоставления государственных услуг физкультурно-спортивной направленности учреждениями дополнительного образования детей утверждается нормативно-правовая база, регламентирующая порядок финансового обеспечения выполнения государственных заданий. Ее основой являются постановление Правительства Санкт-Петербурга от 20.01.2011 г. № 63, принятые распоряжением КЭПиСП от 25.05.2016 г. № 22-р методические рекомендации по расчету базовых нормативов затрат и корректирующих коэффициентов к ним на оказание единицы государственных услуг и государственных работ учреждениями Санкт-Петербурга. Расчет БНЗ на оказание единицы государственных услуг и государственных работ осуществляется в соответствии с отраслевыми и региональными перечнями государственных услуг и государственных работ, а также технологическими регламентами.

Методическими рекомендациями утверждена номенклатура затрат по расчету БНЗ на оказание единицы государственных услуг и государственных работ учреждениями Санкт-Петербурга (см. рисунок). На основании видов затрат, учитываемых для расчета БНЗ, КЭПиСП рассчитывает и утверждает их стоимостные показатели на оказание единицы государственных услуг и государственных работ, в том числе государственных услуг физкультурно-спортивной направленности, и методику расчета нормативных затрат.

В ходе проведения анализа нормативно-правовой базы, устанавливающей порядок формирования государственных заданий для государственных учреждений дополнительного образования детей в Санкт-Петербурге, были выявлены различия в технологических регламентах, применяемых в сферах образования и физической культуры и спорта, утвержденных на государственную услугу «Реализация дополнительных общеразвивающих программ физкультурно-спортивной направленности», что создает проблему при определении плановой потребности в трудовых, материальных, финансовых и иных ресурсах [6, с. 97].

На втором этапе функционирования механизма формирования государственных заданий и предоставления государственных услуг «учредитель, опираясь на базовые нормативы затрат, объемные показатели государственного задания по государственным услугам и работам физкультурно-спортивной направленности, производит расчет и утверждает нормативные затраты» [7, с. 15]. На основании расчета нормативных затрат и обеспеченности бюджета учредителем определяется объем финансового обеспечения для каждого государственного учреждения.

Рис. Виды затрат, учитываемые для расчета БНЗ

Анализ механизма формирования государственных заданий, проведенный авторами на примере государственной услуги «Реализация дополнительных общеразвивающих программ физкультурноспортивной направленности», выявил проблему отсутствия унифицированного подхода к организации и утверждению государственных заданий [6, с. 101], которые отличаются в зависимости от принадлежности исполнителей к сфере образования или сфере физической культуры и спорта, что отражается на финансировании государственной услуги. В рамках исследования было осуществлено сравнение методик расчета нормативных затрат по государственной услуге «Реализация дополнительных общеразвивающих программ физкультурно-спортивной направленности», утвержденных распоряжениями КЭП-иСП от 25.11.2024 г. № 354-р (в сфере образования), от 08.07.2024 г. № 190-р (в сфере физической культуры и спорта), и предлагаемой авторской единой методики (таблица).

На основании сравнительных характеристик методик расчета нормативных затрат по государственной услуге «Реализация дополнительных общеразвивающих программ физкультурно-спортивной направленности», представленных в таблице, можно сделать вывод о существенных расхождениях расчета нормативных затрат в утвержденных методиках в зависимости от их принадлежности к отраслевым перечням в сфере образования и сфере физической культуры и спорта, а именно:

-

1) для расчета прямых затрат применяются разные показатели: в сфере образования – количество человеко-часов, в сфере физической культуры и спорта – суммарное количество часов работы групп в год;

-

2) для расчета косвенных затрат используются разные подходы к определению затрат на оплату труда и начисления на выплаты по оплате труда работников административно-управленческого персонала, содержание имущества, охрану зданий, уплату налогов. В методике расчета нормативных затрат на оплату труда и начисления на выплаты по оплате труда работников административно-управленческого персонала, содержание имущества по анализируемой государственной услуге базовый норматив

затрат в сфере физической культуры и спорта либо отсутствует, либо определяется учредителем в соответствии с расчетом потребности, тогда как в методике расчета нормативных затрат сфере образования расчет производится исходя из количества обучающихся.

Таблица

Сравнительные характеристики методик расчета нормативных затрат по государственной услуге «Реализация дополнительных общеразвивающих программ физкультурно-спортивной направленности»

|

Виды затрат |

Методика расчета нормативных затрат |

Предлагаемая единая методика расчета нормативных затрат |

|

|

в сфере образования |

в сфере физической культуры и спорта |

||

|

1. Прямые затраты (непосредственно связанные с оказанием государственной услуги) |

|||

|

1.1. Затраты на оплату труда и начисления на выплаты по оплате труда работников учреждения, иные затраты |

БНЗ по годам обучения × количество человеко-часов (количество занимающихся × количество часов в неделю × количество недель занятий в год) |

БНЗ по видам спорта × суммарное количество часов работы групп в год |

БНЗ по годам обучения и видам спорта × количество человеко-часов (количество занимающихся × количество часов в неделю × количество недель занятий в год) |

|

1.2. Затраты на приобретение материальных ресурсов |

БНЗ по годам обучения × количество человеко-часов (количество занимающихся × количество часов в неделю × количество недель занятий в год) |

БНЗ по видам спорта × суммарное количество часов работы групп в год |

БНЗ по годам обучения и видам спорта × количество человеко-часов (количество занимающихся × количество часов в неделю × количество недель занятий в год) |

|

2. Косвенные затраты (содержание имущества, административно-управленческого персонала) |

|||

|

2.1. Затраты на оплату труда и начисления на выплаты по оплате труда работников адми-нистративно-управлен-ческого персонала |

БНЗ × количество обучающихся |

БНЗ отсутствует |

БНЗ × количество обучающихся |

|

2.2. Затраты на содержание объектов недвижимого имущества, особо ценного движимого имущества |

БНЗ × количество обучающихся |

БНЗ определяется Учредителем в соответствии с расчетом потребности на содержание имущества |

БНЗ определяется Учредителем в соответствии с расчетом потребности на содержание имущества |

|

2.2.1 Затраты, связанные с охраной зданий |

БНЗ × количество часов работы поста охраны в год |

БНЗ отсутствует |

БНЗ × количество часов работы поста охраны в год |

|

3. Затраты на уплату налогов |

БНЗ определяется Учредителем в соответствии с расчетом потребности на уплату налогов |

БНЗ отсутствует |

БНЗ определяется Учредителем в соответствии с расчетом потребности на уплату налогов |

|

4. Затраты на приобретение основных средств |

БНЗ определяется Учредителем в соответствии с расчетом потребности на приобретение основных средств |

БНЗ определяется Учредителем в соответствии с расчетом потребности на приобретение основных средств |

БНЗ определяется Учредителем в соответствии с расчетом потребности на приобретение основных средств |

Источник: составлено авторами

Выявленные различия в методиках расчета нормативных затрат свидетельствуют об отсутствии единых подходов в определении финансового обеспечения одинаковых по своему содержанию государственных услуг, определенных в государственных заданиях исполнителей разной отраслевой принадлежности, что приводит к различиям в материально-техническом обеспечении государственных учреждений – исполнителей государственных услуг, является следствием нерешенных проблем межотраслевого и межведомственного взаимодействия, препятствует формированию единого физкультурно-спортивного образовательного пространства.

По мнению авторов, устранить выявленные различия можно путем внедрения единой методики расчета нормативных затрат, которая представлена в таблице по анализируемой государственной услуге. В методике предлагается закрепить: единый объемный показатель, устанавливаемый в государственном задании, и БНЗ, дифференцируемый по годам обучения и видам спорта, используемый для расчета затрат, связанных с оказанием государственной услуги; полномочия исполнительных органов государственной власти по установлению значений косвенных затрат на оплату труда и начисления на выплаты по оплате труда работников административно-управленческого персонала, на содержание имущества, на охрану зданий, уплату налогов сметным методом, что позволит учесть специфику работы всех государственных учреждений физкультурно-спортивной направленности.

На третьем этапе финансового аспекта функционирования механизма формирования государственных заданий и предоставления государственных услуг физкультурно-спортивной направленности учреждениями дополнительного образования детей учредитель обеспечивает государственное учреждение финансовыми средствами, необходимыми для выполнения государственного задания путем заключения соглашения о предоставлении субсидии. Соглашение регламентирует процедуру, временные рамки и требования к предоставлению субсидии, устанавливает лимит на оплату финансовых обязательств, определяет порядок проведения контрольных мероприятий, а также устанавливает правила и сроки возврата субсидии в бюджет Санкт-Петербурга в случае нарушения государственным учреждением условий, оговоренных в соглашении.

Таким образом, проведенный анализ финансового аспекта функционирования механизма формирования государственных заданий и предоставления государственных услуг физкультурно-спортивной направленности учреждениями дополнительного образования детей позволил выявить следующие проблемы:

-

• различия в методиках расчета нормативных затрат по государственным услугам, одинаковым по своему содержанию, но относящимся к отраслевым перечням государственных услуг сферы образования и сферы физической культуры и спорта, и реализуемым исполнителями разной отраслевой принадлежности;

-

• различия в подходах к финансовому обеспечению учреждений дополнительного образования детей физкультурно-спортивной направленности приводит к различиям в материально-техническом обеспечении данных учреждений.

Наличие нерешенных проблем является следствием недостаточно эффективного межотраслевого и межведомственного взаимодействия отраслевых комитетов, что требует совершенствования механизма формирования государственных заданий и предоставления государственных услуг, включая его организационный и финансовый аспекты.

Заключение

С целью обеспечения равных возможностей для занятия детей физической культурой и спортом и совершенствования финансового аспекта функционирования механизма формирования государственных заданий и предоставления государственных услуг авторы рекомендуют:

-

1. Использовать предложенную авторскую единую методику расчета нормативных затрат, которая позволит обеспечить должный уровень финансирования учреждений, реализующих дополнительные общеобразовательные программы в области физической культуры и спорта, и повысить уровень оснащения материально-технической базы.

-

2. Установить в государственном задании единый объемный показатель, применяемый для расчета нормативных затрат, связанных с оказанием государственной услуги.

-

3. Наделить исполнительные органы государственной власти полномочиями по установлению значений косвенных затрат на оплату труда и начисления на выплаты по оплате труда работников административно-управленческого персонала, содержание имущества, охрану зданий – в соответствии с расчетом потребности, на уплату налогов – в соответствии с расчетом налоговых обязательств.

Предлагаемые рекомендации направлены на совершенствование механизма формирования государственных заданий, что позволит устранить существующие различия в финансовом обеспечении государственных учреждений дополнительного образования детей физкультурно-спортивной направленности.