Совершенствование методического инструментария оценки энергоэффективности промышленного предприятия

Автор: Кокшаров В.А.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика и управление промышленными предприятиями, организациями, отраслями, комплексами

Статья в выпуске: 3 (30), 2016 года.

Бесплатный доступ

В новых условиях хозяйствования управление энергопотреблением промышленного предприятия требует совершенствования методического инструментария оценки энергоэффективности, поскольку он не позволяет комплексно оценивать процессы динамичного взаимодействия энергетического хозяйства предприятия с рыночной конъюнктурой, что приводит к низкой результативности энергоэффективности и энергосбережения предприятия. Целью настоящего исследования является расширение понятийного аппарата в области формирования топливно-энергетического баланса и энергоэффективности металлургического предприятия и на этой основе предложить круг энергетических и экономических показателей, с помощью которых можно формировать стратегию энергоэффективного развития предприятия. Новизна результатов исследования заключается в следующем. Во-первых, на основе анализа существующего методического инструментария оценки энергоэффективности в сферу понятийного аппарата энергоэффективности вводятся два новых понятия - «пирамида управления энергоэффективностью предприятия» и «динамическая оценка качества топливно-энергетического баланса предприятия» - и, во-вторых, предложена и апробирована модель динамической оценки качества топливно-энергетического баланса предприятия, базирующаяся на системе взаимосвязанных динамических нормативов эффективного развития бизнес-стратегии и экономики энергопотребления, что дает возможность производить количественную оценку уровня качества баланса и своевременно принимать меры по нейтрализации негативных процессов энергопотребления на основе принципа экономических интересов. Апробация модели динамической оценки качества топливно-энергетического баланса предприятия показала, что тенденции роста динамической оценки качества топливно-энергетического баланса Челябинской области имеют такие же закономерности, что и у анализируемых предприятий, что позволяет предложить одинаковый набор показателей для согласования решений по формированию энергетической стратегии региона и предприятий на основе индикативного планирования топливно-энергетического баланса на уровне региона для металлургических предприятий и тем самым обеспечивать согласованную «плавающую оптимизацию» баланса субъектов хозяйствования в рамках региона.

Энергоэффективность, энергосбережение, экономия, энергетическая потребность, топливно-энергетический баланс, управление, ключевые показатели эффективности, высокое качество, темпы роста

Короткий адрес: https://sciup.org/147201543

IDR: 147201543 | УДК: 658:620.9 | DOI: 10.17072/1994-9960-2016-3-168-181

Improving the methodological toolkit for assessing energy efficiency of an industrial enterprise

Under the new economic conditions, management of energy consumption at an industrial enterprise needs improving methods for estimating energy efficiency. The existing ones do not allow for complex assessment of the processes of dynamic interaction of an enterprise’s energy structure and market conditions, which results in poor performance of energy efficiency and energy saving at enterprises. The aim of this study is to expand the conceptual apparatus in the field of the fuel and energy balance and energy efficiency of metallurgical enterprises, and on this basis to propose a set of energy and economic indicators that can be used to form an energy-efficient strategy for an enterprise’s development. The novelty of the research can be seen in the following. First, two new concepts are introduced into the conceptual apparatus based on the analysis of the existing methodological tools for assessing energy efficiency: the "enterprise energy efficiency management pyramid" and "dynamic assessment of an enterprise’s fuel and energy balance quality". Second, a model of dynamic assessment of an enterprise’s fuel and energy balance quality is proposed and tested, based on a system of interconnected dynamic standards for the effective development of a business strategy and energy consumption economy, which makes it possible to perform quantitative assessment of the balance quality and take timely measures to neutralize negative processes of energy consumption on the basis of the principle of economic interests. The testing of the model of dynamic assessment of an enterprise’s fuel and energy balance quality has shown that the growth trends for the dynamic assessment of the fuel and energy balance quality in the Chelyabinsk region follow the same patterns as those of the companies under analysis, which allows us to offer the same set of indicators for coordinating decisions on the formation of the energy strategy for the region and enterprises on the basis of indicative planning of the energy and fuel balance at the regional level for metallurgical enterprises, and thus to provide a consistent "floating optimization" of the balance of economic entities within the region.

Текст научной статьи Совершенствование методического инструментария оценки энергоэффективности промышленного предприятия

Актуальность темы исследования обусловлена тем, что наряду с высокой энергоемкостью промышленного производства произошла радикальная смена системы хозяйствования и появились новые субъекты хозяйствования управления в сфере производства, распределения и потребления энергии, что привело к новой структуре экономических интересов, которые необходимо учитывать при реа- лизации энергетической политики России на уровне промышленного предприятия.

В этих условиях существующий методический инструментарий оценки энергоэффективности предприятия не позволяет комплексно оценивать энергетику предприятия с субъектами рыночной экономики, что приводит к низкой результативности энергоэффек-

тивности и энергосбережения предприятия [4; 8; 10; 16; 17; 18; 22; 23].

Энергоэффективность производства рассматривают обычно как отношение получаемого результата на единицу затраченного энергоресурса. Поэтому при постановке проблемы оценки энергоэффективности обычно понимают отношение полезного эффекта (экономия энергоресурсов) к энергозатратам. Поэтому чем больше полезный эффект на единицу энергозатрат, тем выше энергоэффективность [4]. Повышение энергоэффективности носит комплексный характер, поскольку объединяет в себе не только комплекс мер по повышению КПД производственных процессов, но и мероприятия организационнотехнического характера в области оптимизации взаимодействия структурных звеньев внутри производственной цепочки, повышение эффективности менеджмента предприятия. Повышение энергоэффективности, даже если изменения не касаются технологий производства, но при этом происходит уменьшение удельного расхода энергоресурсов на единицу продукции предприятия, следует рассматривать и оценивать как повышение энергоэффективности.

Примером повышения энергоэффективности является энергосбережение, которое снижает количество затрачиваемой энергии, но при этом производственная программа и качество продукции не меняются. Однако при этом потенциал повышения энергоэффективности не будет исчерпан только энергосбережением. Например, внедрение новой технологии, но более энергоемкой, которая обеспечивает более высокое качество продукции по сравнению с базовой (заменяемой) технологией, следует рассматривать как повышение энергоэффективности, поскольку это приведет к увеличению выручки, а, следовательно, дополнительному получению прибыли, хотя энергозатраты при этом увеличатся. Однако определение прямых затрат энергии, затрат энергии на единицу выпускаемой продукции не является точным показателем эффективности потребления энергии. Необходимо определить также косвенные затраты, которые приплюсовываются к прямым затратам [17].

В декомпозиционном анализе определяется воздействие на энергоемкость со стороны фактического потребления энергии, которая используется в качестве характеристики энергоэффективности для снижения энергоемкости и учитывается при этом техническая энергоэффективность и энергосбережение [8].

В связи с этим возникает очень важная задача, которую предприятие должно периодически решать, а именно экономическое обоснование ожидаемой энергетической потребности для создания, расширения, обновления или замены той или иной системы энергоснабжения, где центральное место занимает экономия энергоресурсов. К сожалению, экономию рассматривают иногда как ограничение или отказ от потребления энергоресурсов. В научных исследованиях в области энергоэффективности понимают лишь такие мероприятия энергоэффективности, которые не сказываются отрицательно на конечных результатах производства предприятия [17]. Таким образом, экономия энергии должна не снижать полезный эффект производства, а повышать его. В практике планирования величина экономии топлива и энергии определяется по разности норм их расхода в начале и в конце рассматриваемого периода, умноженной на объемы производства в конце периода. К этому прибавляется экономия, получаемая за счет использования ВЭР (вторичные энергетические энергоресурсы). Однако при этом обычно преуменьшаются реальные размеры экономии ТЭР (топливно-энергетических ресурсов). К ней (экономии энергоресурсов) дополнительно необходимо отнести экономию в ненормируе-мой части энергопотребления [23]. Но Клаус М. Мейер-Абих и Хорст Майкснер [22] считают, что при разработке мероприятий по использованию резервов экономии ТЭР необходимо уточнять базу для сопоставлений, в соответствии с которой будет определяться экономия. Они считают, что проблема заключается в том, что экономия – это не разовое мероприятие, она появляется в процессе развития производства, поэтому результаты можно прогнозировать лишь с учетом ожидаемого хода события.

Самое простое решение проблемы заключается в том, что для сопоставления в качестве базы, с которой соотносится ожидаемая экономия, может служить объем энергопотребления, необходимый для достижения соответствующего экономического результата в будущем при сохранении базовой энергоемкости. Однако при этом они считают, что необходимо учитывать динамику энергопотребления предприятия за счет «автономного процесса» (структурных сдвигов, технического прогресса и т. д.) и экономию энергии, которую можно «индуцировать» в дополнение к «автономному процессу».

Согласно концепции энергоэффективности В.М. Проскурякова, Р.Й. Самуйлявичю- са [16] в качестве результирующего показателя энергоэффективности надо принимать не один, а несколько показателей энергоэффективности ТЭР, связанных между собой. При этом они считают, что формирование определенных пропорций между индексами роста энергетических и экономических показателей выражает движение (динамику) эффективности использования ТЭР. Такая точка зрения отражает комплексный характер энергоэффективности, однако не отражает полностью взаимодействия внутренней среды предприятия с внешней средой, что характерно для концепции административно-командной системы экономики того времени. Такой же точки зрения придерживается Ю.Б. Клюев: наряду с системой соотношения темпов роста показателей развития энергохозяйства предприятия предполагается использовать также и один интегральный показатель эффективного управления энергоресурсами [10]. Этот методический подход обоснования развития системы управления энергохозяйством промышленных предприятий пытались реализовать при формировании динамической оценки качества ТЭБ предприятия [11; 12]. Тем не менее эта концепция близка к концепции ключевых показателей эффективности (КПЭ).

Сегодня в рамках концепции КПЭ зарубежные компании, которые измеряют данные по энергоэффективности, управляют ими и закономерно преуспевают, поскольку понимают, как оптимизировать свои процессы, использовать рыночные возможности, уменьшать себестоимость, соблюдать нормативные требования и тем самым развиваться устойчиво в динамических процессах внешней среды [9]. Отмечается, что в настоящее время увеличивается спрос на отчетность в области устойчивого развития, базирующейся на ключевых показателях эффективности. Объем данных, необходимый для поддержки установленных КПЭ, может быть значительно меньше по сравнению с потенциальным объемом данных информационных систем в области энергетики, однако он может нуждаться в других переменных, которые не всегда имеются в той же системе. Поэтому управление энергоэффективностью включает в себя сбор, анализ и объединение данных для формирования набора ключевых показателей эффективности.

В связи с этим необходимо для управления энергоэффективностью предприятия интегрировать ключевые индикаторы эффективности использования энергии в ежедневную деятельность и обеспечивать себя достоверной, своевременной, точной, полной и со- поставимой информацией об эффективности бизнеса. Поэтому считается [9], что систематический мониторинг и анализ энергоэффективности требует интеграции с финансовой оценкой эффективности, которая позволяет получать более полную картину работы любого предприятия. Такой подход является актуальным сегодня.

С точки зрения инновационных решений для управления энергоэффективностью необходимо адекватное программное обеспечение, которое выполняет следующие функции [9]:

-

- позволяет предприятиям измерять эффективность, консолидировать ресурсы и повышать производительность бизнеса посредством бенчмаркинга;

-

- обеспечивает достоверность данных путем применения аналогичных финансовой сфере процессов;

-

- консолидирует данные и отчеты в соответствии с различными принципами и требованиями.

Устойчивое развитие предприятия требует инновационных путей ведения бизнеса. Для этого надо определить ключевые индикаторы (КИ), имеющие наибольший потенциал для процесса совершенствования, проводить бенчмаркинг и использовать передовой опыт. Применение передового опыта является простым способом повысить энергоэффективность, так как благодаря этому способу можно найти новые пути для повышения энергоэффективности и тем самым повысить эффективность бизнеса в целом.

Так, в [17] энергоэффективность предприятия предлагается рассматривать на трех уровнях – оборудование, технологии и предприятие в целом. С таким подходом можно согласиться, поскольку на уровне оборудования повышение энергоэффективности обеспечивается увеличением КПД оборудования и снижением уровня потерь за счет совершенствования организации производства и т.д.

На уровне технологий повышение энергоэффективности происходит за счет изменения принципа работы технологической установки. На уровне предприятия с учетом более низких уровней повышение энергоэффективности может достигаться за счет стратегии изменения структуры производства, сокращения или увеличения длины охваченной технологической цепочки. Таким образом, комбинируя действующие технологии, изменяя набор потребляемых энергоресурсов, номенклатуру производимой продукции и совершенствуя организацию производства, предприятие повышает интегральные показатели своей производственно-хозяйственной деятельности, такие как прибыль, себестоимость и ряд других. При этом полный круг показателей энергоэффективности предприятия представлен в работе [14], что позволяет отслеживать тенденции и закономерности формирования ТЭБ (топливно-энергетического баланса) предприятия наряду с техникоэкономическими характеристиками оборудования предприятия и одновременно служит основой для формирования комплексной системы для интегральной оценки энергоэффективности предприятия.

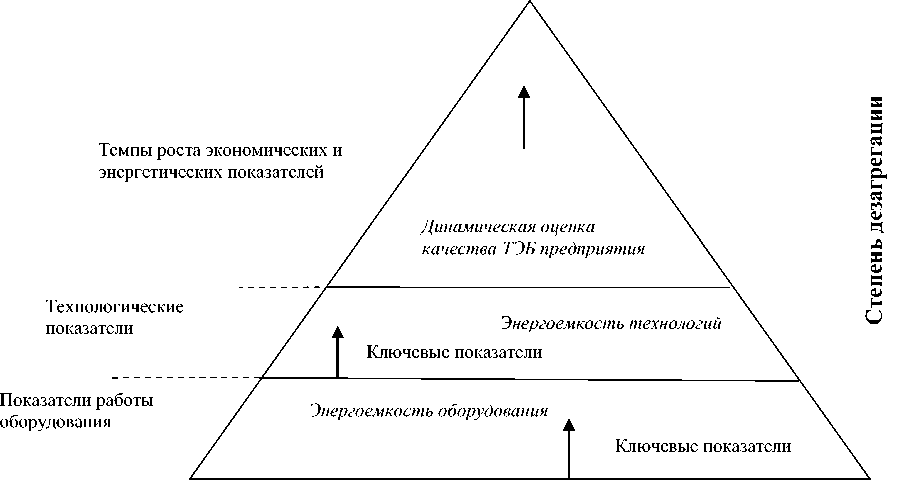

Уровневый подход к энергоэффективности является отправным и для метода показателей Международного энергетического агентства (МЭА) по отраслям промышленности, который основан на концептуальной структуре пирамиды, отражающей иерархию энергетических показателей, от наиболее детальных в основании пирамиды до наиболее агрегированных на ее вершине [15]. Поэтому, опираясь на этот метод, по аналогии можно выстроить концептуальную структуру пирамиды для предприятия, где верхний ряд пирамиды должен определяться интегральным показателем формирования качества ТЭБ предприятия, который будет отражать определенные тенденции и соотношения укрупненных энергетических и экономических показателей развития энергохозяйства и экономики предприятия. Второй ряд пирамиды будет характеризоваться показателями технологического уровня производства предприятия, а нижний ряд пирамиды будет представлять показатели работы парка оборудования.

Таким образом, показатели верхнего яруса пирамиды будут давать общее представление о причинах тенденций формирования качества ТЭБ предприятия, но для этого необходима более дезагрегированная информация через ключевые показатели энергопотребления для анализа энергетической политики и для воздействия на эти тенденции. На нижних ярусах пирамиды необходим больший объем информации и более сложный анализ для агрегирования показателей при переходе на более высокий уровень пирамиды, но это позволит получить более полную оценку энергоэффективности предприятия и поможет разработать обоснованные и взаимосвязанные показатели энергоэффективности. Поэтому в основании пирамиды, которую предлагает МЭА, будут находиться пирамиды предприятий конкрет- ной отрасли производства, что будет обеспечивать связку формирования энергетической политики на уровне отрасли региона и предприятия на его территории. Но пирамида управления энергоэффективностью предприятия предполагает на каждом ее уровне свои КПЭ, которые будут обеспечивать связь показателей энергоэффективности между уровнями пирамиды, и поэтому они должны быть постоянно в поле зрения менеджеров и организаторов производства. Однако уровневая структура КПЭ будет подвержена динамическим изменениям в силу взаимодействия предприятия с внешней средой и внедрением инноваций в производственный процесс, и проблема здесь будет заключаться в том, что необходим принцип согласования КПЭ со стратегией энергоэффективности предприятия и игнорирование этого обстоятельства будет уводить всю систему КПЭ в сторону от достижения целевых стратегических ориентиров и реализации стратегии. В качестве такого принципа может выступать принцип элиминирования негативных тенденций. Применяя системный подход к концептуальной структуре пирамиды энергоэффективности предприятия, можно представить энергоэффективность как сложный, интегральный показатель, который формируется под воздействием множества факторов, влияющих на него. Вместе с тем, на наш взгляд, можно при помощи КПЭ на каждом уровне пирамиды воздействовать на интегральный показатель, чтобы обеспечить более высокую динамическую оценку качества ТЭБ предприятия (рисунок).

Расчеты показывают [17], что максимум прибыли достигается в точке, не совпадающей с точкой максимальной энергоэффективности, что вполне закономерно, так как энергия не является единственным потребляемым ресурсом. На основании этого делается вывод, что в современных условиях, когда большинство предприятий прибегают к кредитованию, точка максимальной энергоэффективности становиться менее привлекательной. В связи с этим задача максимизации энергоэффективности предприятия в общем случае находиться в противоречии с экономическими интересами акционеров предприятия. Поэтому делается вывод, что смещение в сторону максимальной энергоэффективности имеет смысл только в том случае, если в перспективе ожидается существенный рост стоимости энергии относительно других используемых в производстве ресурсов.

Потребность в данных

Пирамида управления энергоэффективностью предприятия

Такой вывод, на наш взгляд, является ошибочным, поскольку максимум прибыли не должен совпадать с точкой максимальной энергоэффективности, так как необходимо учитывать дисконт времени, обеспечивающий рассогласование трендов между результатом (получением прибыли) и потребленными энергетическими ресурсами необходимыми, чтобы получить этот результат во времени для устойчивого развития предприятия. При этом получение прибыли это и результат рыночной конъюнктуры. Такая точка зрения вполне укладывается в концепцию КПЭ, которая предполагает определение потенциала этих показателей (в т.ч. энергоэффективности) в динамике для устойчивого развития предприятия в перспективе. И как доказательство в пользу этого аргумента Дэвид Парментер отмечает, что ключевые показатели результативности охватывают больший промежуток времени, чем ключевые показатели эффективности [7]. Для каждого ключевого направления деятельности формируется своя комбинация ключевых индикаторов (REQA) с учетом присущих ему задач и процессов. При анализе полученного набора показателей по принципу (правило Парето) «20/80» выделяются 20% ключевых, которые и становятся основой сбалансированной системы показателей. Для нижнего уровня пирамиды энергоэффективности предприятия отрасли существует стандартный набор показателей, не имеющих пря- мой привязки к выбранной стратегии, но в одном случае производственно-хозяйственной деятельности одни показатели будут являться КПЭ, а в другом нет. Например, коэффициент использования производственной мощности будет являться КПЭ при условии незагружен-ности производственных мощностей, что будет приводить к росту энергоемкости производства, а в случае загрузки мощностей этот коэффициент не будет являться КПЭ, но это не будет означать, что нет резервов для повышения энергоэффективности, поскольку надо анализировать другие показатели, например такие, как коэффициенты экстенсивного и интенсивного использования оборудования, уровень квалификации персонала, уровень организации производства и т. д. В результате будет определен один или несколько КПЭ, которые будут актуальны в данный момент времени. Таким образом, опираясь на принцип согласования производственных показателей со стратегией энергоэффективности, можно решить задачу системы КПЭ и сбалансированных показателей для перевода стратегии предприятия в комплексный набор показателей его деятельности, определяющий основные параметры системы управления энергоэффективностью. Этот набор показателей задает основу для формирования стратегии энергоэффективности. Система КПЭ является инструментом для представления результатов энергоэффективности. Данный инструмент позволяет оце- нивать все изменения в структуре производ- В табл. 1 приведены различные пози- ственного энергопотребления, отслеживать ции в отношении показателей энергоэффек-эффект от реализуемых проектов и более точ- тивности, позволяющие оценивать эффектив но планировать потребление энергоресурсов. ность управления энергопотреблением пред-В работах [11; 12] делаются попытки методи- приятия.

ческого подхода формирования динамической оценки качества баланса предприятия.

Таблица 1

Показатели энергоэффективности предприятия

|

Автор |

Характеристика |

|

Л.А. Мелентьев, А.А. Макаров, А.С. Некрасов, Ю.Б. Синяк |

Энергоемкость продукции, электроемкость продукции, теплоемкость продукции, коэффициент электрификации, теплоэлектрический коэффициент, электротоп-ливный коэффициент, КПД оборудования, экономия ТЭР, нормативные показатели энергопотребления, КПД энергии на предприятии [14; 23] |

|

В.М. Проскуряков, Р.Й. Самуйлявичюс, Ю.Б. Клюев |

В качестве результирующего показателя принимать не один, а несколько показателей энергоэффективности ТЭР. Формирование определенных пропорций между индексами роста энергетических и экономических показателей выражает движение эффективности использования ТЭР [10; 16] |

|

Дэвид Парментер |

Концепция ключевых показателей эффективности для устойчивого развития предприятия требует инновационных путей ведения бизнеса. Для этого надо определять систему ключевых индикаторов, имеющих наибольший потенциал для процесса совершенствования: энергия, сэкономленная в результате мероприятий по снижению энергопотребления [7] |

|

В.А. Кокшаров |

Динамическая оценка ТЭБ как определенное соотношение темпов роста энергетических и экономических показателей развития предприятия [11; 12] |

Принимая во внимание существующие научные подходы к энергоэффективности, мы можем дополнить теоретическую область энергоэффективности двумя важными понятиями, необходимыми для эффективного управления энергопотреблением предприятия в современных условиях экономики – «пирамида управления энергоэффективностью предприятия» и «динамическая оценка качества ТЭБ предприятия».

Автор предлагает следующее определение для первого понятия: «Пирамида управления энергоэффективностью предприятия» – это концептуальная структура показателей энергоэффективности на нескольких уровнях, позволяющих на основе существующего набора показателей в определенный период времени выбирать ключевые показатели энергоэффективности для управления энергопотреблением на каждом уровне с целью формирования высокой динамической оценки качества ТЭБ предприятия при сбалансированной системе показателей для реализации стратегии».

В свою очередь, автор дает определение для второго понятия: «динамическая оценка качества ТЭБ предприятия» характеризует интегральный уровень надежности, экономичности, рациональности и экологичности при определенных соотношениях темпов роста экономических и энергетических показателей в процессе потребления энергоресурсов для получения устойчивых результатов производ- ственно-хозяйственной деятельности предприятия в условиях меняющейся рыночной конъюнктуры и внешней среды.

Одной из возможностей, обеспечивающих конкурентное преимущество и рентабельность производства, является правильно выстроенная стратегия энергоэффективности и энергосбережения, поэтому, исходя из энергетических и экономических показателей, предприятие должно разрабатывать варианты энергетической стратегии [19]. При оценке энергетической стратегии необходимо пользоваться количественными показателями, описывающими энергетическое развитие предприятия на методической основе, предложенной Ю.Б. Клюевым [10]. В связи с этим автор предлагает использовать следующие показатели темпов роста в определенной последовательности, которые следует рассматривать как динамические нормативы энергоэффективности и энергосбережения для промышленного предприятия: (ПР)'>(Д)'>(Q)'>(ЭН)'>(∆В)'>(В)' >(З)'>(А)'>(В выб )', (CO 2 )'. (1)

На первом месте в исходной последовательности неравенств энергоэкономических показателей стоят темпы роста прибыли от реализации товарной продукции (ПР)′, на втором – темпы роста реализованной товарной продукции (Д)', на третьем – темпы роста использования вторичных энергоресурсов (Q)', на четвертом – темпы роста электропотребления (ЭН)', которые опережают темпы роста экономии ТЭР (ΔВ)' и темпы роста потребления ТЭР (В)', что, в свою очередь, опережает темпы роста затрат на энергоснабжение (З)'; от них отстают темпы роста энергоресурсов (А)', поставляемых из энергосистемы для предприятия.

Замыкать цепочку динамического норматива будут темпы роста валовых выбросов вредных веществ от сжигания топлива в атмосферу региона (В выб )' и темпы роста CO 2 – (CO2)', а это возможно только в том случае, если будет обеспечиваться требуемый уровень экологической безопасности и рационального топливопотребления через реально действующие стандарты и нормативы как комплекс взаимосвязанных ограничений и требований к качеству окружающей природной среды, а также требований к производственнотехнологическим и организационноуправленческим процессам, требующим серьезных инвестиций.

Соотношение (ПР)'>(Д)' означает, что прибыль возрастает более высокими темпами, чем объём продаж (дохода), что может свидетельствовать о сокращении себестоимости продукции, и в том числе за счет интенсивного энергосбережения и повышения энергоэффективности. Надо отметить, что данное соотношение основывается также на реализации двух концепций – жизненного цикла товара и эффекта масштаба производства [3; 21]. Указанное соотношение широко используются в экономическом анализе в странах с развитой рыночной экономикой для оценки бизнес-процессов предприятий и получило название «золотое правило бизнеса» [20]. Такое соотношение темпов роста является важным звеном при реализации рыночной стратегии биз-нес-процессов предприятия. Цель менеджмента предприятия в данном случае заключается в том, чтобы выстраивать такую конфигурацию бизнеса, которая позволяла бы менеджменту постоянно адаптироваться к рыночной среде для сохранения такого соотношения темпов, а также влиять на нее [1]. Но не надо забывать, что в ходе стратегического планирования и разработки стратегии предприятия возникает актуальный вопрос о взаимосвязи между его рыночной стратегией и прибыльностью. Программа воздействия рыночной стратегии на прибыль (PIMS), осуществляемая Институтом стратегического планирования (США) [13], позволила провести исследования связи рыночной доли с прибыльностью компании и установить факторы, которые оказывают наибольшее влияние на доход от инвестиций в развитие предприятия. К ним относятся доля рынка относительно трех ведущих конкурентов; стоимость, добавленная компанией продукту; рост отрасли; качество продукции; уровень инновации/дифференциации; вертикальная интеграция (обладание каналами сбыта).

Согласно модели М. Портера зависимость между долей рынка и прибыльностью имеет U-образный вид и компания для максимизации прибыльности должна иметь значительную рыночную долю, реализуя одну из двух стратегий – дифференциации или лидерства по издержкам. Данный вывод соответствует результатам программы PIMS. Однако и фирма с небольшой абсолютной рыночной долей может быть конкурентоспособной, если будет иметь четко сфокусированную на потребностях целевого рынка стратегию. Этот вывод отличает модель М. Портера от выводов PIMS и матрицы БКГ [13]. Соотношение (ПР)'>(Д)'будет также характеризовать, что данный вариант стратегии предприятия соответствует трем критериям [3] – «соответствие среде», «конкурентное преимущество», «эффективность» – и стратегия с максимальными значениями показателей по всем трем критериям будет самой перспективной, что будет обеспечивать устойчивое конкурентное преимущество на данный период времени и отражать динамические процессы в сфере бизнеса в результате решения следующих вопросов: на какие рынки следует выйти в предстоящие годы, а какие покинуть; какие из них ждет подъем или падение. Только на основании таких решений происходит аллокация генерируемых предприятием финансовых ресурсов [1].

Соотношение (Д)'>(Q)'>(ЭН)'>(∆В)'>(В)' означает высокую энергоотдачу при производстве и реализации продукции, в противном случае стратегия энергоэффективности и энергосбережения не будет реализовываться. Такое соотношение показателей будет важным критерием перехода к устойчивому развитию экономики предприятия и будет отражать рассогласование трендов роста экономических результатов и энергопотребления, когда результаты растут быстрее, чем потребление энергетических ресурсов, и такое соотношение в лексиконе ученых получило название «эффект дикаплинга» [6]. Эффект дикаплинга отражается в опережении темпов роста ВВП над темпами потребления энергетических ресурсов. Этот эффект достигнут во всех развитых странах мира. Например, Дания за последние три десятилетия удвоила ВВП при сохранении объемов потребления энергоресурсов [2], что, в свою очередь, характеризует рост энергоотдачи от произведенной продукции. Соотноше- ние (Р)'>(ЭН)' отражает высокую экономическую эффективность технологий за счет технических возможностей дополнительного вовлечения вторичных энергоресурсов в производственный процесс с целью снижения электропотребления как результат внедрения электротехнологий и одновременно отражает высокую интенсивность энергосбережения. Соотношение (ЭН)'>(АВ)'>(В)' характеризует электрификацию производства - важнейшее направление научно-технического прогресса -и представляет собой процесс внедрения электроэнергии как источника питания производственного силового оборудования в технологических процессах, а также средств управления и контроля хода производства. На основе электрификации производства осуществляются комплексная механизация и автоматизация производства, которая вытесняет живой труд овеществленным и таким образом способствует росту производительности труда на предприятии и при прочих равных условиях снижает себестоимость продукции и дополнительно обеспечивает разрыв соотношения (ПР)'>(Д)', но при условии если предприятие реализует один или несколько факторов, которые выявила программа PIMS и модель М. Портера. Электрификация производства обеспечивает в промышленности замену ручного труда машинным, расширяет воздействие электроэнергии на предметы труда. Показатели уровня электрификации в промышленности: коэффициент электрификации производства - отношение количества потребленной электрической энергии ко всей потребленной энергии за год, что получается в результате деления этого соотношения на (В)':

' '

(ЭН) >(АВ> 1. Для оценки эффективности (В)’ (В)’ электрификации особое значение имеет анализ факторов, влияющих на выбор энергопотребляющего оборудования, технологий и энергоносителей.

Также экономической основой реализации такого соотношения темпов роста использования электроэнергии (ЭН)'>(АВ)'>(В)' будет являться не только повышение стоимости нефти и газа, но и увеличение разрыва между затратами на топливо и электроэнергию, что является, в свою очередь, объективной причиной замены качественного топлива электроэнергией. При этом в ряде случаев существует реальная возможность снижения удельных расходов полезной энергии при переходе на электротехнологию за счет разницы между более высоким КПД электропотребля- ющего оборудования и более низким КПД оборудования в альтернативных вариантах энергопотребления. В отдельных случаях электрификации производства возможен некоторый перерасход ТЭР, но расширение применения электроэнергии позволяет высвободить дефицитные виды качественного топлива и получить эффект за этот счет. «Этот эффект по сравнению с эффектом электрификации по другим составляющим (экономия затрат живого труда, материалов) зависит от стоимости качественного топлива и структуры затрат по заменяемым и заменяющим технологиям» [4; 5].

Соотношение (АВ)'>(В)' является результатом внедрения энергоэффективных и энергосберегающих технологий производства и, как следствие, формирования и реализации прогрессивных норм энергопотребления, что будет сдерживать общее энергопотребление, при этом соотношение (З)'>(А)' будет отражать объективный процесс, поскольку затраты на энергоснабжение будут значительно превышать объем поставляемых ресурсов на предприятие для удовлетворения общей энергетической потребности, но соотношение (В)'>(З)' будет формироваться за счет интенсивной энергоэффективности и энергосбережения технологий, а также за счет реализации соотношения (Р)'>(ЭН)'>(АВ)'>(В)'>(З)'. Следовательно, необходимо подчеркнуть, что относительно высокие темпы роста затрат на энергоснабжение (З)' и рыночная конкуренция товаров будут стимулировать ускоренное внедрение энергосберегающих проектов, эффективность опережающего развития электрификации производства, большие масштабы замещения электроэнергией органического топлива, особенно нефти и газа.

Таким образом, из вышеизложенного можно допустить: темпы роста электропотребления (ЭН)' должны опережать темпы роста потребляемых ТЭР (В)', которые, в свою очередь, будут опережать темпы роста затрат на энергоснабжение (З)', что будет способствовать снижению напряженности формирования ТЭБ и позволять темпам роста поставляемых ТЭР для металлургического предприятия (А)' несколько отставать от темпов роста потребления ТЭР (В)'.

Если последовательно неравенство (1) разделить на темпы роста валовых выбросов вредных веществ от сжигания топлива в атмосферу региона (Ввыб)', произведенной продукции (Д)', потребления ТЭР (В)', затрат сырья, материалов и полуфабрикатов (МЗ)', на темпы роста экономии ТЭР (АВ)', темпы роста (СО2)', темпы роста среднегодовой стоимости всех основных производственных фондов (Ф)', связанных с рационализацией энергоэффективности и энергосбережения в регионе, то можно получить систему производных динамических нормативов формирующих качество баланса промышленного предприятия.

Оценку эффективности формирования ТЭБ по динамическому нормативу можно рассчитать по формуле:

Э = 1 - -, (2) m где n – число перестановок показателей в фактическом порядке их темпов роста по сравнению с нормативным; m – количество пар показателей динамического норматива или его производных.

Надо отметить, что рассмотренная динамическая модель оценки качества ТЭБ предприятия не противоречит взаимодействию бизнес-стратегии и энергетической стратегии, которые реализуются в рамках корпоративной стратегии предприятия и создают необходимые предпосылки для формализации связки рациональных соотношений «доходы – издержки – прибыль», поэтому предлагаемые соотношения темпов роста показателей (1) позволяют контролировать продвижение к стратегическим целям, тем самым обеспечивая «плавающую оптимизацию» ключевых показателей бизнес-стратегии и энергетической стратегии. Под «плавающей оптимизацией» автор понимает регулирование экономических и энергетических процессов на предприятии при помощи реализации инвестиционных проектов для выдерживания рассмотренных соотношений темпов роста показателей в динамической модели оценки качества ТЭБ предприятия.

Бизнес-модель предприятия связана с экономической составляющей стратегии, поскольку она предназначена обеспечивать эффективность стратегии с точки зрения получения прибыли [3]. В связи с этим возможности реализации бизнес-стратегии повышаются, так как энергоресурсы и их объемы являются определяющими ограничениями при ее реали- зации. Стратегия энергоэффективности и энергосбережения взаимодействует с бизнес-стратегией через ключевые функциональные стратегии, – в каждой из них есть элементы стратегии энергоэффективности и энергосбережения. В связи с этим автор считает, что стратегия энергоэффективности предприятия – это ключевая функциональная стратегия, которая представляет собой комплекс взаимосвязанных мер по выбору технологии и организации производства продукции, позволяющих обеспечить устойчивое энергоэффективное потребление предприятием энергоресурсов на основе комбинации запланированных действий и решений по адаптации предприятия к новой ситуации и возможностям получения энергоэффективных преимуществ и к новым условиям снижения его энергоэффективных позиций. В этом определении стратегии мы выделяем три наиболее существенных фактора, кардинально влияющих на правильный выбор предприятием энергоэффективной стратегии для реализации стратегии бизнеса. Поэтому автор рассматривает стратегию энергоэффективности развития в условиях либерализации энергетических рынков как динамическую модель оценки качества ТЭБ предприятия, и его стратегическая задача заключается в том, чтобы выдерживать (регулировать) заложенные соотношения темпов роста показателей, представленных в формуле (1) за счет своевременной реализации инвестиционных проектов по повышению энергоэффективности.

Автор считает, что, основываясь на исходном динамическом нормативе (1), можно получить определенную систему производных динамических нормативов для перспективного планирования энергопотребления металлургического предприятия.

В работе определены динамические оценки качества ТЭБ крупных предприятий металлургического профиля Челябинской области (табл. 2, 3). Все динамические оценки ТЭБ имеют тенденцию роста как в ретроспективе, так и в перспективе, однако темпы роста недостаточные.

Таблица 2

Динамическая оценка качества ТЭБ металлургических предприятий (ретроспективный сценарий)

|

Предприятие |

Ретроспективный сценарий |

||

|

2000–2005 гг. |

2005–2010 гг. |

2000–2014 гг. |

|

|

Челябинская область |

0,576 |

0,776 |

0,675 |

|

ОАО «Магнитогорский металлургический комбинат» |

0,556 |

0,756 |

0,667 |

|

ОАО «Челябинский металлургический комбинат» |

0,578 |

0,712 |

0,655 |

|

ЗАО «Кыштымский медеэлектролитный завод» |

0,532 |

0,691 |

0,611 |

Таблица 3

Динамическая оценка качества ТЭБ металлургических предприятий (перспективный сценарий)

|

Предприятие |

Перспективный сценарий 2014–2035 гг. |

||

|

Инерционный |

Модернизационный 25 % |

Модернизационный 35 % |

|

|

Челябинская область |

0,771 |

0,834 |

0,881 |

|

ОАО «Магнитогорский металлургический комбинат» |

0,775 |

0,793 |

0,876 |

|

ОАО «Челябинский металлургический комбинат» |

0,673 |

0,776 |

0,891 |

|

ЗАО «Кыштымский медеэлектролитный завод» |

0,735 |

0,782 |

0,865 |

Динамическая оценка качества ТЭБ Магнитогорского металлургического комбината (ММК) за 2005–2014 гг. составила 0,756. Такое качество баланса объясняется тем, что очень высокие темпы роста в основном сложились у показателя экономии ТЭР в балансе. В результате высоких темпов роста экономии ТЭР сложились рациональные соотношения между темпами роста энергетических потребностей (В)', затратами на энергоснабжение (З)', на объемы покупки энергоресурсов для предприятия (А)' и вредными выбросами в атмосферу при сжигании топлива (В)' выб , а темпы роста выделения (СО 2 )' оказались выше перечисленных, что свидетельствует о снижении количества энергии, вырабатываемой на единицу выбрасываемого (СО 2 )'. Хотя темпы роста использования ВЭР в производстве ( Q )' опередили все темпы роста вышеназванных показателей, кроме темпов роста экономии ТЭР (∆В)'. Недостаточные темпы экономии ТЭР формировались в результате низких темпов снижения энергоемкости (негативная тенденция формирования ТЭБ) на ММК.

Ключевые энергоэкономические показатели, существенно влияющие на динамическую оценку качества баланса, – это прирост экономии энергоресурсов, объемы покупки ТЭР для предприятия, затраты на энергоснабжение, выделение (СО2) при сжигании топлива, объемы использования ВЭР, а также доля электротехнологий. Но надо отметить, что для ММК существуют свои специфические условия функционирования его энергохозяйства, которые определились низким уровнем обеспеченности территории собственными ТЭР, поэтому темпы роста затрат на энергоснабжение будут существенно опережать многие энергоэкономические показатели, формирующие динамическую оценку качества ТЭБ, что определит предел формирования качества баланса, но при этом рациональная структура энергоресурсов будет формироваться за счет электроэнергии, поступающей из других регионов страны. Од- нако такому направлению есть альтернатива – ввод генерирующих мощностей на предприятии, что создаст объективные условия для формирования высокого качества баланса, но это возможно при существенном повышении доли электротехнологий в производстве. Повышение тарифов на электроэнергию от региональной энергосистемы все 2000-е гг., их рост после каждого существенного снижения объемов электропотребления вынуждают комбинат всемерно развивать и совершенствовать собственную энергетическую базу. К этому подталкивает более чем двукратное удорожание покупной электроэнергии по отношению к себестоимости электроэнергии, получаемой на предприятии, а также возможность (и необходимость по экологическим причинам) использовать в качестве топлива вторичные газы.

Вырабатываемая мощность станций предприятия возросла с 383 МВт (1997 г.) до 622 МВт (2014 г.); потребление вторичных газов электростанциями – с 351,3 до 702,2 млн м3 (коксового) и с 4387 до 6658 млн м3 (доменного), или в два и полтора раза соответственно; доля вторичных газов в топливном балансе – с 23,4 до 36,0 %; обеспеченность ММК собственной электроэнергией – с 77,8 до 96 % (2014 г.), но с пуском двух дуговых сталеплавильных печей она упала.

Конкретные инвестиционные проекты по повышению энергоэффективности для исправления нерациональных соотношений фактических темпов роста («плавающая оптимизация») за 2000–2014 гг. позволяют увеличить динамическую оценку качества ТЭБ ММК с 0,667 до 0,840 в 2035 г., что обеспечивает возможность получить экономический эффект в прогнозируемом периоде в размере от 2490,5 до 13305,4 млн руб./ год в зависимости от сценария энергетической политики этого предприятия.

Динамическая оценка качества ТЭБ Челябинского металлургического комбината

(ЧМК) за 2005–2014 гг. составила 0,745. Столь высокое качество баланса объясняется тем, что очень высокие темпы роста сложились у показателя экономии ТЭР при формировании баланса. В результате высоких темпов роста экономии ТЭР сложились рациональные соотношения между темпами роста энергетических потребностей (В)', затратами на энергоснабжение (З)', на объемы ввоза энергоресурсов на предприятие (А)' и вредными выбросами в атмосферу при сжигании топлива (В)' выб , а темпы роста выделения (СО 2 )' оказались выше, что также свидетельствует о снижении количества энергии, вырабатываемой на единицу выбрасываемого (СО 2 )'. Хотя темпы роста использования ВЭР в производстве ( Q )' опередили все темпы роста вышеназванных показателей, кроме темпов роста экономии ТЭР (ΔВ)'. Неэффективные темпы роста экономии ТЭР формировались в результате низких темпов снижения энергоемкости (негативная тенденция формирования ТЭБ) на ЧМК. Меры только лишь для исправления нерациональных соотношений фактических темпов роста за 2000–2014 гг. позволили бы увеличить динамическую оценку качества ТЭБ с 0,632 до 0,940 в 2035 г., что дает возможность получить экономический эффект в прогнозируемом периоде в размере от 920,7 до 4488,5 млн руб./ год в зависимости от сценария энергетической политики предприятия.

Динамическая оценка качества ТЭБ Кыштымского медеэлектролитного завода за 2005–2014 гг. составила 0,723. Высокое качество баланса объясняется тем, что высокие темпы роста сложились у показателя экономии ТЭР в балансе. В результате высоких темпов роста экономии ТЭР сложились рациональные соотношения между темпами роста энергетических потребностей (В)', затратами на энергоснабжение (З)', на объемы поступления энергоресурсов на предприятие (А)' и вредными выбросами в атмосферу при сжигании топлива (В)'выб, а темпы роста выделения (СО2)' оказались выше, что свидетельствует о снижении количества энергии, вырабатываемой на единицу выбрасываемого (СО2)'. Хотя темпы роста использования ВЭР в производстве (Q)' опередили все темпы роста вышеназванных показателей, кроме темпов роста экономии ТЭР (ΔВ)'. Недостаточные темпы экономии ТЭР формировались в результате низких темпов снижения энергоемкости. Инвестиционные проекты для исправления нерациональных соотношений фактических темпов роста за 2000–2014 гг. позволили бы увеличить динамическую оценку качества ТЭБ завода с 0,611 до 0,920 в 2035 г., что позволит получить экономический эффект в прогнозируемом периоде в размере от 13,802 до 196,303 млн руб./ год в зависимости от реализации сценария энергетической политики предприятия.

Основные выводы

На основе анализа методического инструментария оценки энергоэффективности предприятия предложена модель динамической оценки ТЭБ, позволяющая определить эффективность управления энергопотреблением промышленного предприятия в современных условиях, когда рынки становятся все более динамичными, а изменения неожиданными, системы управления энергопотреблением промышленных предприятий становятся открытыми и гибкими, и на первый план выходит такой общий критерий, как способность адаптироваться для эффективного энергопотребления и комплексно оценивать взаимодействие внутренней среды предприятия с рыночной средой для своевременного принятия управленческих решений в области взаимодействия бизнес-модели и энергетической стратегии предприятия.

Список литературы Совершенствование методического инструментария оценки энергоэффективности промышленного предприятия

- Аакер Д. Стратегическое рыночное управление/пер. с англ.; под ред. С.Г. Божук. СПб.: Питер, 2011. 496 с.

- Абдул Лейла. Как Дания проложила путь к энергетической безопасности//Уолл-Стритт Джорнал. 2007. 18 апреля. Данные по энергопотреблению Международного энергетического агентства, базы данных по энергетическим балансам.

- Арту р А., Томпсон-мл., Дж. Стрикленд ΙΙΙ. Стратегический менеджмент концепции и ситуации для анализа. 12-е изд.: пер. с англ. М.: Вильямс, 2009. 928 с.

- Бесчинский А.А. Энергосберегающая политика и развитие электрификации//Экономические проблемы электрификации. М., 1983. Гл 2. С. 297-335.

- Бесчинский А.А. Развитие мирового топливно-энергетического баланса в долгосрочной перспективе и роль новых источников энергии//Достижения и перспективы. 1982. № 27. С. 64-74.

- Бобылев С.Н. Модернизация экономики и устойчивое развитие. М.: Экономика, 2011. 295 с.

- Дэвид Парментер. Ключевые показатели эффективности. Разработка, внедрение и применение решающих показателей ЗАО «Олимп -Бизнес». М., 2008, 230 с.

- Егоров В.Е., Егоров К.В., Баласс К.А. Проблемы реализации проектов -собственная генерация предприятия//Академия Энергетики. 2010. № 3. С. 24-25.

- Ермакова Е.В., Куритту К., Вдовенко К.В. Энергоэффективность и устойчивое развитие. Европейский опыт//Академия энергетики. 2010. № 5. С. 16-19.

- Клюев Ю.Б. Задачи совершенствования хозяйственного механизма в направлении повышения эффективности энергоиспользования//Промышленная энергетика. 1983. № 10. С. 2-4.

- Кокшаров В.А. Концепция эффективного управления энергопотреблением промышленного предприятия//Вестник УМО. Серия: Экономика, статистика и информатика. 2014. № 4. С.66-71.

- Кокшаров В.А. Управление энергопотреблением промышленного предприятия. Екатеринбург: УрГУПС, 2015. 170 с.

- Ламбен Жан-Жак. Стратегический маркетинг. Европейская перспектива//Наука. 1996. № 9. 331 с.

- Некрасов А.С. Построение и анализ энергетического баланса. (Вопросы методологии и методики). М.: Наука, 1974. 180 с.

- Показатели энергоэффективности: основы формирования политики /Международное энергетическое агентство -2014. URL: http://www.iea.org/media/training/eeukraine2015/Russian EPM. PDF (дата обращения: 20.12.2015).

- Проскуряков В.М., Самуйлявичюс Р.Й. Эффективность использования топливно-энергетических ресурсов: показатели, факторы роста, анализ. М.: Экономика, 1988. 175 с.

- Тимаков В.В. Проблемы оценки энергоэффективности корпораций и технологий//Академия энергетики. 2012. № 3 (47). C. 70-77.

- Трифонов Ю.В. Стратегии и подходы к развитию промышленных предприятий//Управление экономическими системами. 2012. № 12. С. 34-41.

- Трифонов Ю.В. Стратегии и подходы к развитию промышленных предприятий//Управление экономическими системами. 2012. № 12. С. 34-41.

- Федорова Е.В. Методика экономического анализа деятельности организации//Вестник университета управления. 2009. № 31. С. 35-39.

- Эванс Дж.Р., Берман Б. Маркетинг/сокр. пер. с англ.; науч. ред. А.А. Горячев. М.: Экономика, 1993. 335 с.

- Экономия энергии -новый энергетический источник/пер. с нем.; под ред. В.А.Кирова. М.: Прогресс, 1982. 383 с.

- Энергетический комплекс СССР/под ред. Л.А. Мелентьева и А.А. Макарова. М.: Экономика, 1983. 264 с.