Совершенствование методики анализа экономического потенциала (на примере ПАО "Нижнекамскнефтехим")

")

Автор: Ларионова Г.Н., Байчурина К.Р., Нуртдинов М.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

В нынешнее состояние экономики для предприятий существует ряд проблем, одним из которых является поддержание конкурентоспособности и поддержание деловой активности. Одной из глобальных причин данного положения, на наш взгляд, является неумение оценивать экономический потенциал, который находиться в распоряжении предприятия, и управлять его развитием.

Экономический потенциал, конкурентоспособность, деловая активность, ликвидность, платежеспособность, финансовая устойчивость, финансовый результат, рентабельность

Короткий адрес: https://sciup.org/140283483

IDR: 140283483

Improvement of the methodology for analyzing economic potential (as illustrated by PJSC “Nizhnekamskneftekhim”)

In the current state of the economy for enterprises there are a number of problems, one of which is the maintenance of competitiveness and maintenance of business activity. One of the global reasons of this situation, in our opinion, is the inability to estimate the economic potential which to be at the disposal of theenterprise, and to manage its development. In turn, there are many methodologies for assessing economic potential, which can often differ among themselves and even contradict each other. All of the aforesaid explains the urgency of improving the methodology for analyzing the economic potential of the industrial enterprise using PJSC "Nizhnekamskneftekhim" as an example.

Текст научной статьи Совершенствование методики анализа экономического потенциала (на примере ПАО "Нижнекамскнефтехим")

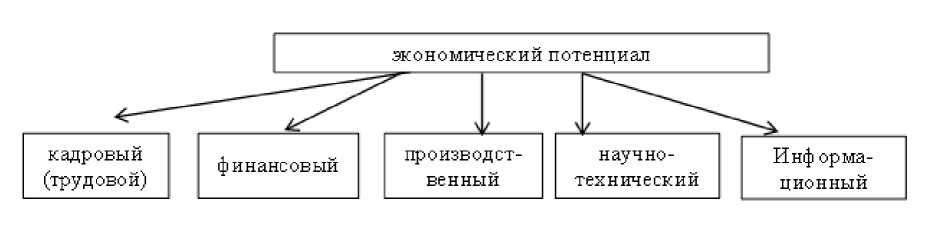

Имеются разнообразные толкования понятия «экономический потенциал» — от узкого (локального, на уровне хозяйствующего субъекта) до макроэкономических категорий (страна).

Экономический потенциал – это комплексное понятие, характеризующие возможность предприятия быть платежеспособным, рентабельным и активным, обладать устойчивым финансовым состоянием.

Исследование отдельных составляющих экономического потенциала предприятия, на наш взгляд, может являться основой для разработки мероприятий по улучшению финансового состояния, соответственно по совершенствованию экономического потенциала.

Рис. 1 Компоненты экономического потенциала предприятия

Современной базой для анализа экономического потенциала являются взгляды на анализ и оценку финансового положения известных ученых и экономистов, таких как Г.В. Савицкая, Н.Н. Селезнева, В.В. Ковалев, Вит. В. Ковалев, О.В. Ефимова, М.В. Мельник, Н.Н. Илышева и С.И. Крылов.

Рассмотрим методы для анализа финансового состояния организации.

Наиболее простой метод – это метод сравнения. При использовании данного метода необходимо добиться сопоставимости их показателей, т.е. следует рассчитать определённые коэффициенты. Следующий метод – это группировка, В данном методе показатели группируются и объединяются в таблицы.

Финансовое состояние является результатом многих действий самого предприятия, а также непосредственно не зависящих от него факторов.

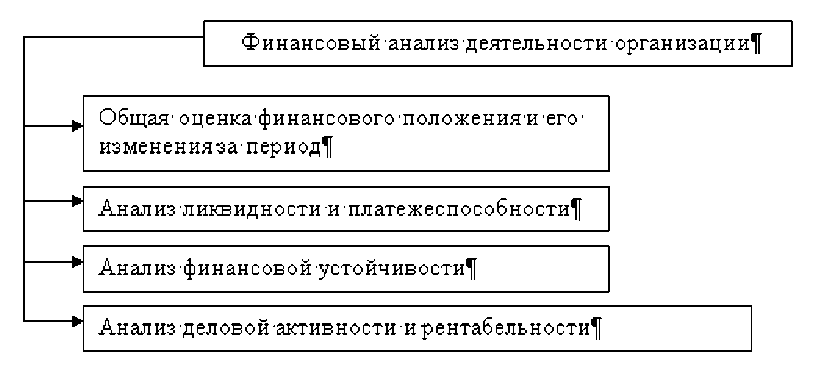

Методика включает следующие блоки анализа, представленные на рисунке 2.

Рис. 2 - Методика финансового анализа

Исходя из данного рисунка, можно сделать вывод, что финансовый анализ деятельности организации включает в себя обобщённую оценку состояния предприятия с точки зрения ликвидности и платежеспособности, финансовой устойчивости, деловой активности и рентабельности в определенный промежуток времени.

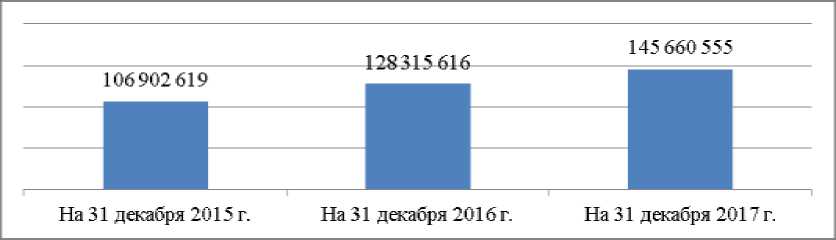

Рис. 3 – Динамика имущества ПАО «НКНХ» за 2015-2017 гг., тыс. руб.

Общую оценку финансового положения и его изменений за период обычно проводят с помощью вертикального и горизонтального анализа.

Валюта баланса предприятия за рассматриваемый период растет, что характеризует деятельность нефтехимического предприятия с положительной стороны (рис.3).

Таблица 1 - Вертикальный анализ актива баланса ПАО «НКНХ» в 2015 – 2017гг. [4]

|

Показатель |

2015 год |

2016 год |

2017 год |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

I. Внеоборотные активы |

63 591 942 |

59,5 |

71 464 048 |

55,7 |

82 028 664 |

56,3 |

|

II. Оборотные активы |

43 313 677 |

40,5 |

56 851 568 |

44,3 |

63 631 891 |

43,7 |

|

БАЛАНС |

106 905 619 |

100,0 |

128 315 616 |

100,0 |

145 660 555 |

100,0 |

|

III. Капитал и резервы |

91 274 585 |

85,4 |

108 288 302 |

84,4 |

131 995 470 |

90,6 |

|

IV. Долгосрочные обязательства |

2330117 |

2,2 |

2 737 439 |

2,1 |

3 089 931 |

2,1 |

|

V. Краткосрочные обязательства |

13 297 917 |

12,4 |

17 289 875 |

13,5 |

10 575 154 |

7,3 |

|

БАЛАНС |

106 902 619 |

100,0 |

128 315 616 |

100,0 |

145 660 555 |

100,0 |

Относительно структуры пассивов наблюдается высокий удельный вес собственных средств в 2015-2017 гг., что является показателем независимости нефтехимического предприятия от внешних источников формирования имущества, иными словами ПАО «НКНХ» финансово устойчиво.

На основе данных бухгалтерского анализа и отчета о финансовых результатах ПАО «НКНХ» рассчитываются частные показатели экономического потенциала предприятия. Результаты сгруппированы в соответствии с оценочными критериями, приведены в таблице 2.

Таблица 2 – Показатели, оценивающие экономический потенциал ПАО «НКНХ»

|

Критерии оценки |

Показатель |

2015 |

2016 |

2017 |

Абсолютное отклонение 2017-2015гг |

|

Эффективность |

Выручка,тыс.руб. |

150 597 392 |

153 412 744 |

162 148 629 |

11 551 237 |

|

Прибыль от продаж, тыс.руб. |

38 522 130 |

36 407 536 |

29 676 760 |

-8 845 370 |

|

|

Рентабельность продаж, % |

25,58 |

23,73 |

18,30 |

-7,3 |

|

|

Рентабельность собственного капитала,% |

42,20 |

33,62 |

22,48 |

-19,7 |

|

|

Рентабельность активов,% |

36,03 |

28,37 |

20,37 |

-15,7 |

|

|

Устойчивость |

Абсолютная ликвидность |

0,90 |

0,40 |

2,28 |

1,4 |

|

Текущая ликвидность |

3,26 |

3,29 |

6,02 |

2,8 |

|

|

Коэффициент финансовой независимости |

0,85 |

0,84 |

0,91 |

0,1 |

|

|

Коэффициент капитализации |

0,15 |

0,16 |

0,09 |

-0,1 |

Полученные значения показателей рентабельности деятельности предприятия ПАО «НКНХ» имеют тенденцию к снижению, что свидетельствует о сокращении отдачи с каждого рубля вложенных средств, следовательно, о снижении эффективности финансово-хозяйственной деятельности предприятия в исследуемом периоде.

К критериям устойчивости можно отнести показатели платежеспособности и финансовой устойчивости ПАО «НКНХ».

Наблюдаются высокий уровень платёжеспособности, так как рассчитанные коэффициенты удовлетворяют нормативным ограничениям.

Таким образом, на основании проведенного анализа в период с 2015 по 2017 годы ПАО "Нижнекамскнефтехим" имеет высокий уровень финансового состояния, предприятие является устойчивым и имеет положительную тенденцию для дальнейшего развития. Необходимо отметить, что снижается эффективность деятельности ПАО «НКНХ».

Поэтому для выяснения причин отрицательной динамики по показателям рентабельности целесообразно будет рассмотреть и иные составляющие экономического потенциала, такие как материальные, трудовые и информационные ресурсы.

Система показателей, формирующий экономический потенциал предприятия, разнообразна и охватывает всевозможные аспекты деятельности организации.

Собственно поэтому в качестве совершенствования методики анализа экономического потенциала можно предложить компонентный подход с интегральной оценкой. Этот подход обеспечивает необходимый уровень аргументации для принятия действенных управленческих решений, которые способствуют долгосрочному постоянному росту.

Несмотря на целостность методики анализа и сохранение классификационных признаков при структурировании потенциала, формирование интегральной оценки может реализовываться различно с применением разнообразных наборов показателей. В итоге высчитывается показатель, который принимает значения в интервале от (-1) до (+1), где приближение к нижней границе говорит о крайнем и резком ухудшении финансового состояния предприятия, нулевое значение – о его неизменности, а положительное указывает на наличие сдвигов в лучшую сторону.

Таким образом, компонентный подход с интегральной оценкой позволяет наиболее максимально выявить перспективы изменения экономического потенциала предприятия в целом, в том числе и его отдельных элементов.

Список литературы Совершенствование методики анализа экономического потенциала (на примере ПАО "Нижнекамскнефтехим")

- Козлова Т.В. Оценка экономического потенциала предприятия // Киберлинка. 2015. № 18. С. 283-285.

- Официальная отчетность ПАО "Нижнекамскнефтехим"// Электронный ресурс - Режим доступа - http://www.e-disclosure.ru/portal/company.aspx?id=197

- Ларионова Г.Н., Байчурина К.Р., Нуртдинов М.И. Анализ экономического потенциала предприятия (на примере ПАО «Нижнекамскнефтехим») // Форум молодых ученых. - №5(21).

- Ларионова Г.Н., Байчурина К.Р., Нуртдинов М.И. Финансовое состояние предприятия как важнейшая характеристика его деятельности (на примере ПАО «Нижнекамскнефтехим»)// Форум молодых ученых. - №5(21).