Совершенствование методов комплексной оценки экономической эффективности интегрированных бизнес-структур холдингового типа

Автор: Гусев Евгений Васильевич, Овчинникова Марина Сергеевна, Кардапольцев Кирилл Владимирович

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 21 (154), 2009 года.

Бесплатный доступ

Статья посвящена проблемам оценки экономической эффективности холдинговых объединений, учитывающих внутрикорпоративные взаимодействия в различных функциональных областях. Предлагаемый метод позволяет руководству холдинговых объединений получить комплексную оценку экономической эффективности с целью использования в оперативном и стратегическом управлении.

Модернизация промышленного комплекса, технологическая модернизация, инновационное развитие

Короткий адрес: https://sciup.org/147155459

IDR: 147155459 | УДК: 658.114.5

Improvement of methods of complex estimate of economic efficiency of integrated business holding types structures

The article is devoted to problems of estimate of economic efficiency of holding associations considering the intracorporate interactions in different functional fields. The offered method enables the managements of holdings to get complex estimate of economic efficiency for application to operation and strategic management.

Текст научной статьи Совершенствование методов комплексной оценки экономической эффективности интегрированных бизнес-структур холдингового типа

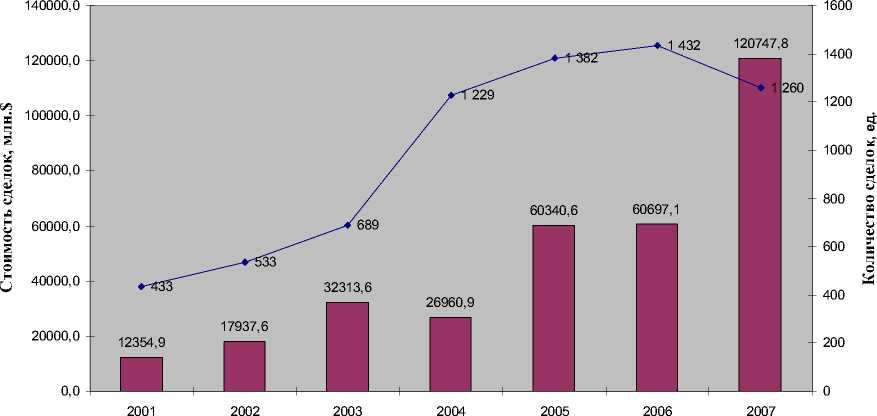

Одной из наиболее ярких тенденций, наблюдающихся в последнее десятилетие во всех сферах мирового хозяйствования, в том числе и промышленности, является усиление интеграционных и дезинтеграционных процессов. В среднем, по сведениям аналитических компаний каждый год в Российской Федерации проходит более 1000 сделок по слиянию и поглощению компаний. Так, по результатам 2007 года было проведено 1260 сделок общей стоимостью свыше 120 млрд долл. (рис. 1). В настоящее время у крупных российских предприятий наблюдается тенденция к организации своего бизнеса в форме холдингов, способных обеспечить необходимый уровень централизации управления в сложных многоуровневых структурах и осуществлять контроль над дочерними обществами как экономически, так и юридически. За период 2000–2008 гг. количество холдингов выросло на 32 %, поэтому перед собственниками крупных компаний одним из наиболее актуальных вопросов является диагностика текущего состояния их бизнеса с точки зрения обеспечения оптимальной структуры бизнеса, и направленной на максимизацию эффективности компании в целом [2].

Противоречия, возникающие в ходе принятия решений о направлениях стратегического развития компании и проектирования бизнеса, во многом объясняются необходимостью адекватной оценки эффективности функционирования компании в условиях динамичной внешней среды. Сложность такой оценки для холдингов во многом обусловлена многообразием внутрикорпоративных связей, оказывающих влияние как на функционирование отдельных хозяйствующих субъектов, входящих в состав компании, так и на общую эффективность отдельных функциональных областей в рамках интегрированной бизнес-структуры. На современном этапе, вследствие отсутствия значительного опыта построения и функционирования холдинговых структур в России, методики оценки эффективности деятельности интегрированных структур недостаточно разработаны и требуют дальнейшего совершенствования, чтобы отражать как текущую эффективность их деятельности, так и быть инструментарием для принятия решений по поводу включения в свою структуру дополнительных бизнес-единиц, либо исключения единиц, уменьшающих эффективность компании. По статистике, сумма дополнительных затрат, связанных с неэффективным построением корпоративных структур, отражающихся на трансакционных издержках составляет от 10 до 25 % от общей суммы производственных затрат компании.

Классическую модель интегрированной корпоративной структуры холдингового типа можно представить как открытую социальноэкономическую систему, в состав которой входят:

Стоимость сделок, млн.$ Количество сделок, ед

Рис. 1. Динамика количества сделок по слиянию и поглощению компаний за период 2001–2007 гг.

-

- холдинговая (материнская) компания, владеющая контрольными пакетами акций (долями) дочерних предприятий;

-

- дочерние предприятия (с отдельными структурными подразделениями, образующими отдельную функциональную систему).

При этом современные корпоративные структуры холдингового типа могут включать в себя дочерние предприятия различных уровней иерархии, при которых дочерние предприятия одной материнской компании могут быть в свою очередь материнскими компаниями для других предприятий [4].

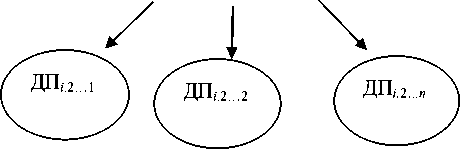

На рис. 2 представлена модель интегрированной корпоративной структуры холдингового типа.

Следует отметить, что рассмотренная на рис. 2 системная модель интегрированной корпоративной структуры холдингового типа отражает систему соподчинения отдельных предприятий, входящих в состав холдинга, однако с целью оценки эффективности группы предприятий, необходимо учитывать совокупность внутрихозяйственных связей между отдельными предприятиями как источник дополнительных эффектов.

Эффективность деятельности промышленного холдинга, предполагающая в своем развитии изменение количественных и качественных характеристик, в решающей степени зависит от воздействия различных факто- ров внутренней и внешней среды интегрированной бизнес-структуры.

Интегрированная структура, как и любой хозяйствующий субъект, находится и функционирует во внешней макроэкономической среде. Она отличается тем, что множество входящих в нее элементов являются отдельными субъектами хозяйствования, у которых существует собственное непосредственное окружение; в то же время элементы в интегрированной структуре заменяют друг другу отдельные элементы непосредственного окружения. Непосредственное окружение нескольких субъектов хозяйствования, объединенных экономически и географически в окружении интегрированной структуры, составляют мезоэкономическую среду.

Таким образом, необходимо отметить, что границы интегрированной структуры весьма размыты и могут включать в себя не только субъектов непосредственного окружения, но и некоторые составляющие мезо- и макросреды. При этом в интегрированной структуре существует центр, в котором принимаются основные решения, накапливается капитал, технологии, финансовые и информационные ресурсы.

Говоря об эффективности функционирования интегрированной бизнес-структуры в форме промышленного холдинга, необходимо рассматривать эффективность как с точки

i уровень иерархии

Рис. 2. Модель интегрированной корпоративной структуры холдингового типа: ДП i – i -е дочернее предприятие, входящее в состав холдинга;

– взаимосвязь между структурными подразделениями холдинга, выраженная с точки зрения материального, финансового, технологического, инвестиционного и информационного потоков

зрения эффективности внутренних взаимодействий в рамках холдингового объединения, так и с позиции эффективности взаимодействий отдельных бизнес-единиц и всего холдингового объединения с внешней средой.

При этом многие факторы эффективности интеграции, являющиеся внешними для отдельного хозяйствующего субъекта, в условиях интеграции являются одновременно внутренними для холдинга в целом, и провести границу между ними бывает достаточно сложно.

Исходя из указанных особенностей интегрированных структур, можно представить классификацию факторов внутренней и внешней экономической среды, определяющих эффективность деятельности интегрированной бизнес-структуры (рис. 3).

Являясь открытой динамичной стохастической системой, промышленный холдинг испытывает на себе воздействие множества внутренних и внешних факторов, влияющих на эффективность его функционирования. Основной задачей оценки эффективности промышленного холдинга является определение текущего состояния динамичной интегрированной структуры с точки зрения эффективности деятельности как отдельных хозяйствующих субъектов, входящих в состав холдинга, так и с точки зрения эффективности отдельных функциональных областей промышленного холдинга и внутрикорпоративных взаимодействий [5].

Генеральная функция промышленного холдинга представляет собой совокупность ключевых параметров функционирования, на максимизацию которых направлена его деятельность.

GF = f { X i , x 2 , Х 3,- X n ) ^ max, (1) где GF – генеральная функция промышленного холдинга; х 1 , х 2 , х 3 … х n – ключевые параметры функционирования промышленного холдинга.

В нашем случае, под оцениваемыми параметрами промышленного холдинга могут пониматься эффективности его функциональных областей.

Факторы экономической эффективности деятельности интегрированной структуры

Внешние факторы эффективности

Внутренние факторы эффективности

Макроэкономические факторы

-

- уровень общеэкономической стабильности

-

- инфляционные процессы;

-

- уровень занятости (безработицы)

-

- антимонопольное регулирование;

-

- стабильность курса национальной валюты

Институциональные факторы

-

- развитость институтов государственного регулирования;

-

- эффективность институтов рынка труда;

-

- стабильность и понятность налоговой системы;

-

- развитость кредитнофинансовой системы;

-

- эффективность системы судопроизводства;

-

- развитость фондового рынка;

-

- уровень общекорпоративных взаимоотношений

Рыночные факторы

-

- колебания спроса на продукцию;

-

- доступность ресурсов;

-

- изменение цен на основные потребляемые ресурсы

-

- уровень конкуренции;

-

- неопределенность структурных условий рынка;

-

- изменение предпочтений потребителей;

-

- жизненный цикл отрасли и продукта и т. д.

Политические факторы

-

- лояльность государства к бизнесу и возможности государственной поддержки (в т. ч. выполнение гос.

заказов);

- внешнеэкономическое сотрудничество государства;

-

- интеграция государства в единое экономическое пространство;

-

- налоговая политика;

-

- инвестиционная политика;

-

- таможенная политика

Технологические факторы

-

- государственное регулирование и стимулирование в области НИОКР и инноваций;

-

- развитость и доступность современных технологий

Управленческие факторы

-

- качество корпоративного управления;

-

- адекватность структуры управления выполняемым функциям

-

- квалификация управленческого персонала

Техникоэкономические факторы

-

- технологические условия производства;

-

- специфичность активов;

-

- ритмичность воспроизводственных процессов - совместное использование результатов НИОКР

Экономикогеографические факторы

-

- масштабы и степень концентрации и локализации производства;

-

- близость расположения смежных производств;

-

- территориальная обособленность хозяйствующих субъектов;

-

- близость к природным месторождениям используемых материальных ресурсов;

-

- доступность транспортных сетей

Производственные факторы

-

- эффект масштаба;

-

- ритмичность поставок сырья и материалов;

-

- структура и специфика издержек производства;

-

- развитость логистической сети;

-

- совместное использование оборудования

Финансовоинвестиционные факторы

-

- доступность и стоимость финансовых ресурсов;

-

- возможности налоговой оптимизации;

-

- возможность реструктуризации финансовых потоков;

-

- возможность привлечения относительно дешевых финансовых ресурсов;

-

- рациональное использование инвестиционных возможностей;

-

- инвестиционная привлекательность и потенциал компании;

-

- деловая репутация компании

Рис. 3. Классификация факторов эффективности интегрированной бизнес-структуры

Таким образом, генеральная функция промышленного холдинга имеет вид:

GF =

f М

Т

У э ^ max f

Ф э ,

I И

где Мэ - эффективность материальной функциональной области промышленного холдинга; Тэ - эффективность технической функциональной области промышленного холдинга; У э - эффективность функциональной области управления промышленного холдинга; Ф э -эффективность финансовой функциональной области промышленного холдинга; Иэ - эффективность инвестиционной функциональной области промышленного холдинга.

Генеральная функция промышленного холдинга на временном интервале [ T - 1 0], где 1 0 - время начала исследуемого процесса, T -время окончания исследуемого процесса, может быть представлена в следующем виде:

T

GF = J f ( М 3 , Т з , У з , Ф з , И з ) dt ^ max, (3) t 0

где GF - генеральная функция промышленного холдинга; Мэ - эффективность материальной функциональной области промышленного холдинга; Тэ - эффективность технической функциональной области промышленного холдинга; Уэ - эффективность функциональной области управления промышленного холдинга; Фэ - эффективность финансовой функциональной области промышленного холдинга; Иэ - эффективность инвестиционной функ- циональной области промышленного холдинга; f – функционал, описывающий взаимосвязь рассматриваемых функциональных областей; где t0 – время начала исследуемого процесса, T – время окончания исследуемого процесса [1].

Интегральные показатели оценки эффективности бизнес-единиц в рамках отдельных функциональных областей промышленного холдинга представлены в табл. 1.

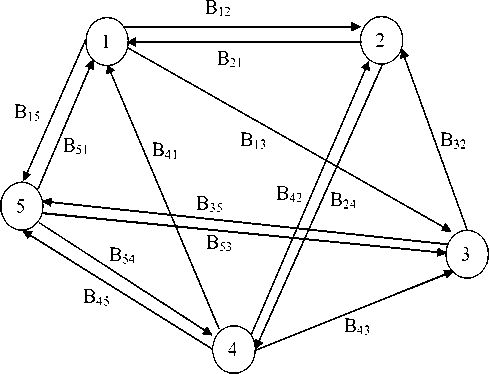

Совокупность взаимодействий между хозяйствующими единицами в рамках промышленного холдинга можно представить в виде ориентированного графа, у которого вершины представляют собой отдельные хозяйствующие единицы, а дуги отражают направления взаимодействий внутри промышленного холдинга (рис. 4).

Эффективность взаимодействий между структурными элементами интегрированной структуры можно представить как функциональную зависимость между эффективностью отдельных функциональных областей и степенью влияния взаимодействующего предприятия на функциональные области данного хозяйствующего субъекта в рамках интегрированной структуры [3]

Эс = f (W, 5), (4) где Эс – эффективность внутрикорпоративных взаимодействий; W – эффективность соответствующей функциональной области; S – степень влияния взаимодействующей хозяйственной единицы на деятельность функциональной области данного хозяйствующего субъекта; f – функциональная зависимость, характеризующая взаимосвязь влияния W и S на результирующий показатель Эс.

На рис. 4 значения B12, В13, В21, В24,…, Вij представляют собой силу влияния i-го хозяйствующего субъекта на j-й хозяйствующий субъект в рамках функциональных областей промышленного холдинга.

Эффективность взаимодействий отдельных бизнес-единиц в рамках промышленного холдинга можно представить в виде матрицы взаимодействий. В состав матричной модели входят показатели материальной, технической, управленческой, финансовой и инвестиционной сферы хозяйствующего субъекта, входящего в состав промышленного холдинга, а также влияние на их эффективность внутренних взаимодействий.

Интегральные показатели силы взаимодействия бизнес-единиц в рамках функциональных областей промышленного холдинга представлены в табл. 2.

Комплексная эффективность функциональных областей промышленного холдинга, как показатель эффективности использования ресурсов, может быть представлена как средняя взвешенная от эффективности отдельных бизнес-единиц в рамках соответствующих

Таблица 1

Интегральные показатели оценки эффективности бизнес-единиц в рамках отдельных функциональных областей промышленного холдинга

|

Наименование показателей |

Расчетные формулы |

|

Эффективность материальной функциональной области |

M п = 0,41 М з + 0,22 О м + 0,37 П м |

|

Эффективность технической функциональной области |

Т п = 0,47 О б + 0,12 Г о + 0,41 К 3 |

|

Эффективность функциональной области управления |

У п = 0,56 К мен + 0,44 К марк |

|

Эффективность финансовой функциональной области |

Ф п = 0 , 65 R ck + 0,1 Фч + 0,25 Ф б |

|

Эффективность инвестиционной функциональной области |

И п = PI |

Здесь М з – коэффициент материальных затрат, О м – обеспеченность сырьем и материалами, П м – прибыль на рубль материальных затрат; О б – обеспеченность оборудованием, Г о – коэффициент годности оборудования, К з – коэффициент загрузки оборудования; К мен – качество менеджмента, К марк – качество маркетинга; Rск – рентабельность собственного капитала; Фц – коэффициент финансового цикла; Б ф – качество исполнения финансового бюджета; PI – рентабельность инвестиций.

Таблица 2

|

Наименование показателей |

Расчетные формулы |

|

Сила материальных взаимодействий |

Мси = 0,47 TR + 0,53 Mm ij ij ij |

|

Сила технических взаимодействий |

Tc„ = 0,28 Оп„ + 0,72 Оз„ ij ij ij |

|

Сила управленческих взаимодействий |

Ув = д.. ijij |

|

Сила финансовых взаимодействий |

ФC j = 0,45 ДP j + 0,24 Дзу + 0,31 Кку |

|

Сила инвестиционных взаимодействий |

Ин у = Ис и |

Рис. 4. Модель взаимодействий между хозяйствующими единицами в рамках промышленного холдинга

Интегральные показатели силы взаимодействия бизнес-единиц в рамках функциональных областей промышленного холдинга

Здесь TRi j – коэффициент материальных взаимодействий; Мi j – материалоемкость продукции предприятия в создании конечного продукта взаимодействующего предприятия; Опi j – доля оборудования, переданного взаимодействующему предприятию в общей величине имеющегося оборудования; Озi j – доля оборудования предприятия, задействованного в производстве продукции взаимодействующего предприятия; Д ij – доля вложений в уставный капитал взаимодействующего предприятия, в общей величине финансовых вложений; Др ij – доля межхозяйственных расчетов с взаимодействующим предприятием в общей величине денежных потоков предприятия; Дз ij – доля кредитов предприятия, выданных взаимодействующему предприятию в общей величине выданных кредитов; Кк ij – доля задолженности взаимодействующего предприятия по отгруженной продукции предприятия в общей сумме дебиторской задолженности предприятия; Исi j – доля инвестиций предприятия во взаимодействующее предприятие в общей величине инвестиционных ресурсов.

функциональных областей.

z Э i X P i

Эфо = ----- z р i=1

,

где Эфо – показатель комплексной эффективности функциональной области; Эi – эффективность i-й бизнес-единицы в рамках соответствующей функциональной области; Рi – величина потребляемых ресурсов i-й бизнес единицей в рамках соответствующей функциональной области; n – количество бизнес- единиц, входящих в состав промышленного холдинга.

Комплексная эффективность материальной функциональной области определяется:

n

Z Э i X M i

Э = -i=1__________ мфо n z Mi i =1

,

где Эмфо – показатель комплексной эффективности материальной функциональной области; Эi – эффективность i-й бизнес-единицы в рамках материальной функциональной облас- ти; Mi - стоимость сырья и материалов, потребляемых i-й бизнес единицей; n - количество бизнес-единиц, входящих в состав промышленного холдинга.

Комплексная эффективность технической функциональной области определяется:

n

I Э Т

Э тфо = ^----, (8)

IТ i=1

где Этфо - показатель комплексной эффективности технической функциональной области; Э, - эффективность i-й бизнес-единицы в рамках технической функциональной области; Т - стоимость основных производственных фондов, используемых i-й бизнес единицей; n - количество бизнес-единиц, входящих в состав промышленного холдинга.

Комплексная эффективность функциональной области управления определяется:

n

I Э - х у ,

Э уфо = ------, (9)

I у- i =1

где Эуфо - показатель комплексной эффективности функциональной области управления; Э, - эффективность i-й бизнес-единицы в рамках функциональной области управления; У, -величина уставного капитала i-й бизнес единицы; n - количество бизнес-единиц, входя- щих в состав промышленного холдинга.

Комплексная эффективность финансовой функциональной области определяется:

I Э х Ф -

Э ффо = ------, (10)

I Ф- i =1

где Эффо - показатель комплексной эффективности финансовой функциональной области; Э, - эффективность i-й бизнес-единицы в рамках финансовой функциональной области; Ф, - стоимость собственного оборотного капитала i-й бизнес единицы; n - количество бизнес-единиц, входящих в состав промыш- ленного холдинга.

Комплексная эффективность инвестиционной функциональной области определяется:

n

I Эх И i=1

n

IИ i =1

где Э ифо - показатель комплексной эффективности инвестиционной функциональной области; Э , - эффективность i -й бизнес-единицы в рамках инвестиционной функциональной области; И , - сумма инвестирования i -й бизнес единицей; n - количество бизнес-единиц, входящих в состав промышленного холдинга.

Комплексная эффективность промышленного холдинга, отражающая эффективность использования имеющихся ресурсов, может быть представлена как средняя эффективность функциональных областей промышленного холдинга nnn

Э х = I М з I M i + Т з I T i + У з I у - + V i = 1 - = 1 i = 1

nnn

+ Ф з I Ф + И з I И - I I I М + i = 1 i = 1 У/ V - = 1

nnnn

-

+ I T - + I y + I Ф - + I M - I, (12)

-

i = 1 i = 1 i = 1 i = 1 /

где Э х - комплексная эффективность промышленного холдинга; Мэ - эффективность материальной функциональной области промышленного холдинга; Тэ - эффективность технической функциональной области промышленного холдинга; Уэ - эффективность функциональной области управления промышленного холдинга; Фэ - эффективность финансовой функциональной области промышленного холдинга; И э - эффективность инвестиционной функциональной области промышленного

n холдинга; IМ-.- суммарная величина сырья i =1

и материалов, потребляемых промышленным n холдингом; I Т, - общая стоимость основных i =1

производственных фондов промышленного n холдинга; IУ, - суммарная величина устав-i =1

ного капитала бизнес-единиц промышленного n холдинга; IФ, - суммарная величина собст-i =1

венного оборотного капитала промышленного n холдинга; I И, - суммарный объем инвести-i =1

рования промышленного холдинга.

Предлагаемая методика оценки экономической эффективности интегрированных бизнес-структур холдингового типа позволяет высшему руководству предприятия при- нимать управленческие решения на основе количественной оценки эффективности функционирования промышленного холдинга в целом, а также в разрезе отдельных функциональных областей. Такое рассмотрение эффективности деятельности интегрированной бизнес-структуры, позволяет выявить ключевые направления управленческого воздействия со стороны высшего руководства холдинга, а также способствует детальному рассмотрению причин возможных отклонений результатов деятельности промышленного холдинга в целом и входящих в него отдельных бизнес-единиц.

Список литературы Совершенствование методов комплексной оценки экономической эффективности интегрированных бизнес-структур холдингового типа

- Брейли, Р. Принципы корпоративных финансов: пер. с англ./Р. Брейли, С. Майерсю -М.: ЗАО «Олимп-Бизнес», 1997.

- Косачев, Ю.В. Математическое моделирование интегрированных финансово-промышленных систем/Ю.В. Косачев. -М.: Университетская книга, Логос, 2008.

- Нейман, Дж. Теория игр и экономическое поведение/Дж. Нейман, О. Маргенштерн. -М.: Наука, 1970.

- Росс, С. Основы корпоративных финансов: пер. с англ./С. Росс. -М.: Лаборатория базовых знаний, 2000.

- Шарп, У. Инвестиции: пер. с англ./У. Шарп, Г. Александер, Г. Бэйли. -М.: ИНФРА-М, 2001.