Совершенствование методов оценки риска банкротства российских предприятий в современных условиях

Автор: Хайдаршина Гульнара Артуровна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности

Статья в выпуске: 8 (95), 2009 года.

Бесплатный доступ

В статье представлена разработанная автором комплексная модель оценки риска банкротства российских предприятий, применение которой может способствовать своевременному предотвра- щению появления на них кризисных ситуаций. Также представлены методические рекомендации по практическому применению модели для мониторинга риска банкротства и его минимизации за счет управления финансовыми службами предприятия показателями его экономического состоя- ния, используемыми в этой модели.

Банкротство предприятия, оценка риска банкротства

Короткий адрес: https://sciup.org/170151950

IDR: 170151950

Improvement of methods of assessing risk of bankruptcy Russian in modern conditions

The article presents the author developed a comprehensive risk assessment model of bankruptcy of Russian enterprises, the use of which may facilitate the timely prevention of the appearance of these crises. It also presents guidance on the practical application of the model for monitoring the risk of bankruptcy and its minimization by the management of financial services companies rate of economic status used in this model.

Текст научной статьи Совершенствование методов оценки риска банкротства российских предприятий в современных условиях

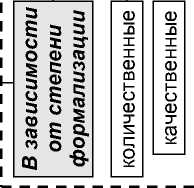

В научной литературе общепринятой является классификация методов оценки риска банкротства на две крупные группы лишь по одному признаку (в зависимости от степени формализации):

-

1) количественные методы оценки риска банкротства, которые предполагают построение некоторой количественной модели;

-

2) качественные методы , не предполагающие количественные расчеты.

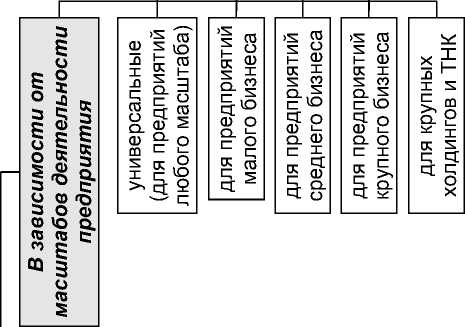

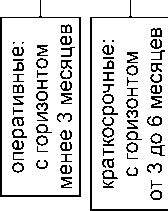

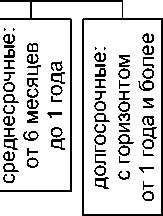

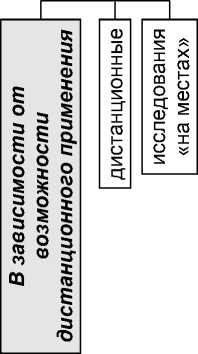

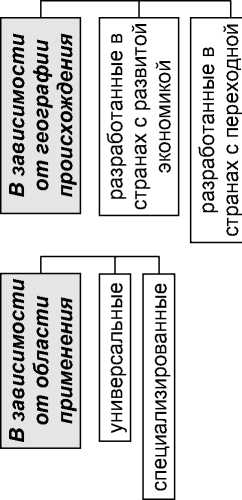

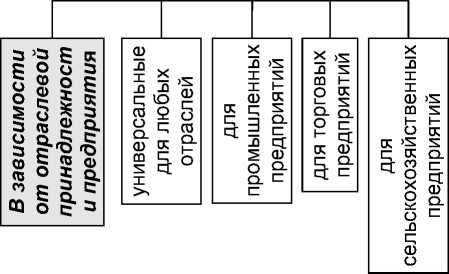

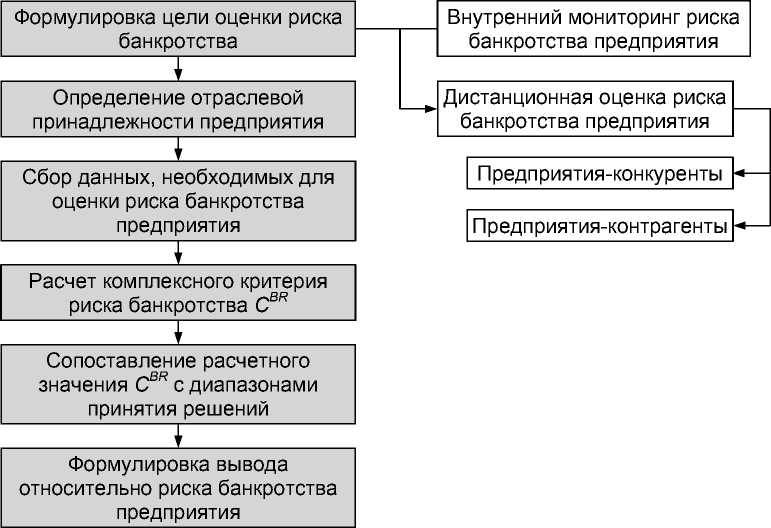

Подробный анализ научной литературы в области оценки риска банкротства позволил сделать вывод, что деление методов оценки риска банкротства предприятий на количественные и качественные имеет слишком обобщенный характер. На наш взгляд, более детализированная классификация таких методов позволит финансовому менеджеру сделать обоснованный выбор в пользу того или иного метода. С учетом изложенного была разработана детализированная классификация методов оценки риска банкротства по восьми признакам в зависимости от области применения, степени формализации, географии происхождения, возможности дистанционного применения, горизонта прогнозирования, трудоемкости расчетов, масштабов деятельности предприятия, его отраслевой принадлежности (см. рис. 1).

Общепринятое деление методов оценки банкротства на количественные и качественные является одним из компонентов схемы классификации, представленной на рисунке 1. По этой причине классификация, разработанная автором, позволяет финансовому менеджеру выбрать метод для внедрения на предприятии, учитывая все ее компоненты . Кроме того, в рамках деления методов оценки риска банкротства по степени формализации автором настоящей статьи была выделена дополнительная группа – смешанные методы, поскольку в современной практике существуют подходы, сочетающие как количественные, так и качественные компоненты.

Результаты проведенного автором специального исследования1 показывают, что использование зарубежных методов оценки риска банкротства на отечественных предприятиях не является эффективным , что, видимо, обусловлено следующими основными причинами:

-

• различия в исходных данных , используемых для построения моделей. Зарубежные модели строятся на основе выборки предприятий с нормативными параметрами структуры баланса и эффективности деятельности, отличными от российских;

Е о о §

го Е X о го

§ х га <0 о

<0 го го CQ

о го

Е о

го о

X го о &

Е о о §

<0 го го

CQ

го ко

о о о е

5 х X X го -о

Е о

5С Е о ко го & о

Е о g § ф о -о

со о

Е ф

5s ГО о. а

Е

вп'пехпфпээеих вeшвнnduэ'm90

Рис. 1. Классификация методов оценки риска банкротства предприятий

-

• различия в макроэкономической ситуации . Вследствие значительной неравномерности уровня экономического развития стран коэффициенты моделей оценки риска банкротства, разработанные для предприятий стран с развитой рыночной экономикой, как правило, неприменимы для стран с переходной экономикой;

-

• мультиколлинеарность факторов . В ходе исследования были выявлены случаи муль-тиколлинерности факторов2, которая вызывает искажение оценок коэффициентов моделей;

-

• не учитывается отраслевая специфика деятельности предприятий. Большинство зарубежных моделей изначально разрабатывалось как «универсальные», то есть применимые для предприятий любых отраслевых сегментов. Однако оптимальные значения ключевых показателей финансового состояния значительно варьируются для предприятий различных отраслей.

С учетом преимуществ и недостатков подходов к оценке риска банкротства, используемых как в зарубежной, так и в российской практике финансового менеджмента, была разработана комплексная модель оценки риска банкротства предприятия . Теоретической и практической основой для построения этой модели являются разработки российских и зарубежных авторов, среди которых прежде всего следует отметить А.Д. Вишнякова, А.В. Колосова, В.Л. Шемякина, О.П. Зайцеву, Р.С. Сайфуллина, Г.Г. Кадыкова, E.I. Altman, W.H. Beaver, J. Ohlson, J. Begley, J. Ming, S. Watts, C. Lennox, W. H a rdle, R.A. Moro, D. Sch a fer и других авторов [7, c. 17-25; 1, c. 3-45; 2, c. 68-94; 5, c. 109-131].

В соответствии с классификацией, представленной на рисунке 1, разработанную автором настоящей статьи комплексную модель оценки риска банкротства в зависимости от наличия того или иного признака можно отнести к следующим группам:

-

• универсальная – в зависимости от области применения;

-

• разработанная в стране с переходной экономикой – в зависимости от географии происхождения;

-

• дистанционна я – в зависимости от возможности дистанционного анализа;

-

• долгосрочная – в зависимости от горизонта прогнозирования;

-

• универсальная – в зависимости от масштабов деятельности анализируемого предприятия;

-

• универсальная – в зависимости от отраслевой принадлежности анализируемого предприятия (одновременно позволяющая учесть отраслевую специфику);

-

• смешанная (поскольку учитывает количественные и качественные характеристики) – в зависимости от степени формализации;

-

• не требующая специального программного обеспечения – в зависимости от трудоемкости расчетов.

Построение комплексной модели оценки риска банкротства осуществлялось в несколько этапов, а именно:

-

1) формирование статистических выборок российских предприятий (банкроты – небан-кроты) и массивов данных в ретроспективном периоде3. На этом этапе был сформирован массив данных, включающих 48 показателей, характеризующих различные аспекты деятельности предприятия, а также макроэкономическую ситуацию в России;

-

2) отбор на основе факторного анализа (с предварительным анализом на мультиколлинеарность) индикаторов, обуславливающих наибольший вклад в дисперсию результирующего показателя, характеризующего факт банкротства предприятия;

-

3) с использованием logit-регрессии формирование на основе показателей, отобранных с помощью указанных в пунктах 1) и 2) процедур, многофакторного комплексного крите-

- рия оценки риска банкротства (CBR), обладающего наилучшей прогностической способностью. На этом этапе идет процесс собственно построения модели;

-

4) определение диапазонов критерия CBR , используемых для классификации анализируемых предприятий в зависимости от уровня риска банкротства.

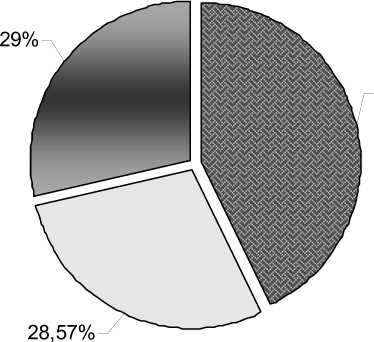

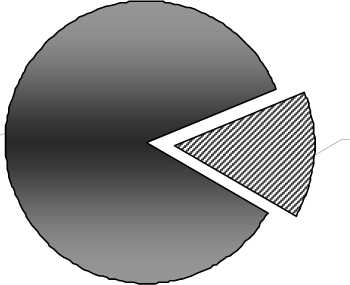

В выборку для построения комплексной модели оценки риска банкротства входило 350 предприятий. Она формировалась таким образом, чтобы избежать включения «однотипных предприятий»: компании, вошедшие в выборку, различаются по ряду признаков (масштабы деятельности, которые определяются объемом годовой выручки; отраслевая принадлежность). Такой подход позволил, с одной стороны, построить объективную модель, а с другой – учесть тот факт, что нормативные значения показателей финансового состояния отличаются для предприятий, принадлежащих к разным отраслям, прежде всего к отраслям промышленности, торговли и сельского хозяйства . В результате исходный массив данных для построения модели включил 100 предприятий торговли, 100 предприятий из сегмента сельского хозяйства, а также 150 предприятий промышленности (в том числе 50 предприятий топливно-энергетического комплекса – ТЭК). Отраслевая структура выборки представлена на рисунке 2.

42,86% промышленность торговля сельское хозяйство

Рис. 2. Отраслевая структура выборки предприятий, сформированной с целью построения модели оценки риска банкротства

Ключевым принципом реализации предложенной модели оценки риска банкротства является расчет комплексного критерия риска банкротства на основе модели следующего вида:

ey

CBR = 1+ey , при условии, что y = α0+ α1 Cage + α2 Cr + α3 Crat + α4 EBIT/INT + α5 ln(E) + α6 R + + α7 Reg + α8 RA + α9 RE + α10 TE + α10 TА , где CBR – комплексный критерий риска банкротства предприятия;

Cage – фактор, характеризующий «возраст» предприятия. Принимает значение 0, если предприятие было создано более 10 лет назад, и значение 1 – если менее 10 лет;

Cr – фактор, характеризующий кредитную историю деятельности предприятия. В случае если кредитная история предприятия является положительной, то этот фактор принимает значение 0, в противном случае ему присваивается значение 1;

Crat – коэффициент текущей ликвидности;

EBIT/INT – отношение прибыли до уплаты процентов и налогов к уплаченным процентам;

ln(E) – натуральный логарифм собственного капитала предприятия;

R – ставка рефинансирования Центрального банка Российской Федерации;

Reg – фактор, характеризующий деятельность предприятия с точки зрения его региональной принадлежности. Принимает значение 0, если предприятие находится в Москве или Санкт-Петербурге, 1 – если в других регионах России;

RA – рентабельность активов предприятия;

RE – рентабельность собственного капитала предприятия;

TE – темп прироста собственного капитала предприятия;

TА – темп прироста активов предприятия.

Сравнение итогового показателя СBR , рассчитанного с применением рассматриваемой модели, с пороговыми значениями позволяет сделать вывод о риске банкротства предприятия в течение одного года с момента проведения расчетов.

Следует подчеркнуть, что расчет итогового показателя по предложенной модели необходимо выполнять с определенной периодичностью и анализировать его динамику, что позволит финансовому менеджеру определить, как развивается предприятие и в случае опасности банкротства своевременно принять меры для его предотвращения .

В разработанной автором модели есть ряд ключевых факторов, позволяющих учесть наиболее важные аспекты деятельности предприятия при оценке риска банкротства, к которым относятся макроэкономическая ситуация в стране, эффективность, ликвидность, финансовая устойчивость предприятия, а также динамика масштабов и отраслевая специфика его деятельности . Эти факторы характеризуют деятельность предприятия с различных сторон, что, на наш взгляд, позволяет провести комплексную оценку риска его банкротств а. Следует подчеркнуть, что существующие сегодня методы оценки риска банкротства позволяют учесть лишь некоторые из указанных аспектов деятельности предприятия, поэтому анализируемая в статье модель оценки риска банкротства получила название комплексной .

Параметры модели в зависимости от отраслевых сегментов представлены в таблице 1.

Таблица 1

Значения коэффициентов комплексной модели оценки риска банкротства предприятий в зависимости от отраслевых сегментов

|

Фактор модели |

Коэффициент |

Наименование отраслевого сегмента |

|||

|

промышленность |

ТЭК |

торговля |

сельское хозяйство |

||

|

Константа |

α 0 |

10,2137 |

30,7371 |

35,0326 |

13,5065 |

|

C age |

α 1 |

0,0303 |

3,7033 |

4,1834 |

0,2753 |

|

Cr |

α 2 |

6,7543 |

8,9734 |

9,0817 |

6,6637 |

|

Crat |

α 3 |

-3,7093 |

-8,6711 |

-8,7792 |

-7,0113 |

|

EBIT/INT |

α 4 |

-1,5985 |

-7,0110 |

-8,5601 |

-2,3915 |

|

ln(E) |

α 5 |

-0,5640 |

-1,6427 |

-1,6834 |

-1,0028 |

|

R |

α 6 |

-0,1254 |

-0,1399 |

-0,4923 |

-0,2900 |

|

Reg |

α 7 |

-1,3698 |

-0,6913 |

-0,8023 |

-1,5742 |

|

R A |

α 8 |

-6,3609 |

-5,0894 |

-8,4776 |

-6,1679 |

|

R E |

α 9 |

-0,2833 |

-15,3882 |

-10,8005 |

-2,3624 |

|

T E |

α 10 |

2,5966 |

7,3667 |

7,1862 |

2,8715 |

|

TА |

α 11 |

-7,3087 |

-22,0294 |

-22,7614 |

-6,9339 |

Более того, в предложенной модели впервые учитывается фактор, характеризующий кредитную историю предприятия (ранее этот фактор не учитывался ни в российской, ни в зарубежной практике оценки риска банкротства). Включение указанного фактора в модель позволит оценить риск банкротства не только с точки зрения прогноза деятельности предприятия в обозримом будущем, но и, что очень важно, учесть кредитоспособность анализируемого предприятия в прошлом. Поскольку в настоящее время в России существует целый ряд бюро кредитных историй, получение данных подобного рода относительно того или иного предприятия (в случае дистанционного использования предложенной комплексной модели оценки риска банкротства) не представляет каких-либо затруднений.

В соответствии с комплексной моделью оценки риска банкротства зоны риска банкротства делятся на 5 категорий (см. табл. 2). Такое деление имеет «шаг» в 20 процентов и позволяет отнести предприятие к той или иной категории риска.

Таблица 2

Диапазоны принятия решений в соответствии с комплексной моделью оценки риска банкротства предприятия

|

Значение комплексного критерия |

Характеристика риска банкротства предприятия |

|

0,8 < СBR < 1 |

Максимальный риск |

|

0,6 < СBR ≤ 0,8 |

Высокий риск |

|

0,4 < СBR ≤ 0,6 |

Средний риск |

|

0,2 < СBR ≤ 0,4 |

Низкий риск |

|

0 < СBR ≤ 0,2 |

Минимальный риск |

Применение комплексной модели оценки риска банкротства осуществляется поэтапно (рис. 3).

Рис. 3. Схема применения комплексной модели оценки риска банкротства предприятия

В целях обеспечения объективности полученных результатов комплексная модель оценки риска банкротства предприятия была апробирована на специально сформированной многоотраслевой выборке из 300 предприятий, отличной от выборки, использованной для построения модели.

Как показала проведенная апробация, точность оценки риска банкротства на основе предложенной модели составила 85,6 процента (см. рис. 4). Полученный результат является удовлетворительным с практической точки зрения: большинство применяемых сегодня подходов позволяет правильно спрогнозировать вероятность банкротства в 70–75 процентах случаев, и ни одна модель оценки риска банкротства не может обеспечить 100процентную точность.

85,62%

14,38%

-

□ совпадение оценки риска банкротства с фактическим состоянием предприятия по истечении периода прогнозирования

-

0 отклонение оценки риска банкротства от фактического состояния предприятия по истечении периода прогнозирования

Рис. 4. Точность оценки риска банкротства предприятий с использованием комплексной модели

Наряду с достаточно высокой точностью предложенная модель оценки риска банкротства предприятий имеет следующие ключевые преимущества :

-

• изначально разработана для российских предприятий;

-

• позволяет учесть кредитную историю предприятия;

-

• учитывает качественные показатели и специфику деятельности предприятия, а также макроэкономическую ситуацию в стране;

-

• базируется на общедоступных данных официальной отчетности, не требует расчета большого количества показателей и предполагает легкость интерпретации результатов;

-

• характеризуется достаточно длинным горизонтом прогнозирования;

-

• предполагает возможность проведения сравнительного анализа нескольких предприятий.

Преимущества разработанной автором комплексной модели оценки риска банкротства обусловили широкие возможности ее применения : оценка риска банкротства с использованием этой модели может проводиться на российских предприятиях, работающих в различных отраслях экономики и имеющих различные масштабы деятельности. Более того, поскольку комплексная модель предполагает возможность дистанционного анализа, легкость интерпретации результатов, а также возможность их сравнительного анализа, модель может использоваться для следующих целей (см. рис. 3):

-

• внутренний мониторинг риска банкротства, который может регулярно проводиться финансовыми службами предприятия;

-

• дистанционное применение – для мониторинга риска банкротства важнейших контрагентов предприятия (прежде всего предприятий-дебиторов), а также (в случае необходимости) компаний, формирующих его конкурентную среду. Дистанционное использование комплексной модели оценки риска банкротства позволит избежать массовых банкротств в условиях экономической нестабильности (известны случаи, когда предприятие было признано банкротом после того, как его важнейшие дебиторы не смогли рассчитаться по своим обязательствам);

-

• сравнительный анализ полученных оценок риска банкротства по группе предприятий (например в рамках определенного отраслевого или рыночного сегмента).

Возможность разработки направлений снижения риска банкротства путем воздействия на факторы, включенные в модель, является одним из важнейших преимуществ рассматриваемой в статье комплексной модели (наряду с высокой точностью и длинным горизонтом прогнозирования). Направления снижения риска банкротства, предусмотренные комплексной моделью, представлены на рисунке 5.

Рис. 5. Направления снижения риска банкротства предприятия на основе применения комплексной модели

Предлагаемая модель оценки риска банкротства была апробирована на российских предприятиях в различных отраслях экономики Северо-Западного региона. В результате внедрения этой модели было зафиксировано повышение эффективности работы финансовых служб предприятий за счет снижения трудозатрат, а также получения более точных результатов мониторинга риска банкротства по сравнению с методами, используемыми ранее.

Вместе с тем, также как и любой другой метод оценки риска банкротства, представленная комплексная модель имеет определенные границы использования , обусловленные особенностями эмпирической базы, и не может применяться по отношению к следующим категориям предприятий:

-

• иностранные компании, ведущие деятельность за пределами Российской Федерации;

-

• крупнейшие холдинги и транснациональные корпорации;

-

• предприятия, относящиеся к сегменту «микробизнеса» с объемом выручки менее 500 тысяч рублей в год;

-

• государственные и муниципальные предприятия (в том числе предприятия оборонной промышленности);

-

• предприятия, отражающие в официальной отчетности некорректные данные о своих доходах и ведущие так называемую «черную» бухгалтерию;

-

• предприятия, планирующие реализовать процедуру «фиктивного» банкротства.

Использование комплексной модели оценки риска банкротства позволит финансовым службам предприятия проводить эффективный мониторинг его деятельности на предмет возможного банкротства и, что особенно важно в условиях экономической нестабильности, своевременно разработать пакет антикризисных мероприятий по его предотвращению. Более того, внедрение предлагаемого подхода к оценке риска банкротства на российских предприятиях будет способствовать предотвращению массовых банкротств в условиях нестабильной экономической ситуации в стране и выступит в качестве эффективного дополнения к антикризисным мероприятиям, реализуемым правительством на макроэкономическом уровне.