Совершенствование модели социального обеспечения в России

Автор: Туманянц Карен Авакович

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Социальный вектор экономики

Статья в выпуске: 10, 2006 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14970484

IDR: 14970484

Текст статьи Совершенствование модели социального обеспечения в России

Попытки реформирования системы социального обеспечения, предпринимаемые правительством РФ в последние годы, имеют чрезвычайно низкую эффективность, обусловленную, прежде всего, эклектичностью его конечных целей и отсутствием научно обоснованной модели. Даже после осуществленных институциональных изменений существующая система социальной поддержки российских граждан содержит в себе, наряду с современными, рыночными, элементами, рудименты предшествующего, социалистического, периода. Отмеченная противоречивость концептуальных основ социального и пенсионного обеспечения приводит к значительным тратам финансовых средств при низкой эффективности их использования. Так, по оценкам Всемирного банка, «около половины участников программ социального содействия относятся к 60 процентам наиболее зажиточных домохозяйств... По своей эффективности российские программы содействия значительно уступают программам многих других стран»1.

Оптимизация реализации обществом социальных функций требует дифференциации задач обеспечения трудовой пенсией граждан в пожилом возрасте и материальной поддержки малоимущих и нетрудоспособных. В первом случае обеспечение людей старших возрастных групп предлагается построить исключительно на основе обязательных личных накоплений: иными словами, все, кто способен зарабатывать, самостоятельно формируют источники своего будущего обеспечения в пожилом возрасте. Остальных, вне зависимости от возрастного ценза, поддерживает общество.

В основе организации социального обеспечения лежат следующие принципы:

-

- социальной солидарности, который заключается в том, что общество призвано решать социальные проблемы как единая система, внутри которой происходит перерас-

- пределение социальной состоятельности от более сильных к менее сильным;

-

- социальной ответственности – предполагает деятельность, осуществляемую в интересах уязвимых слоев населения и жертв нарушения прав человека: оказание поддержки, защита интересов, предоставление помощи; данный принцип можно рассматривать как практическую сторону солидарности;

-

- социальной компенсации, призванный обеспечить правовую и социальную защищенность граждан, необходимую для восполнения ограничений, обусловленных их социальным статусом;

-

- социальных гарантий, предусматривающий предоставление гражданам гарантированного государством минимума средств к существованию.

Анализ перечисленных принципов приводит к выводу об универсальности их характера, поэтому они не могут быть реализованы исключительно по отношению к лицам старших возрастных групп населения или безработным и т. д. Как известно, возможны различные подходы к выделению отдельных слоев граждан, нуждающихся в социальной поддержке общества. Наиболее общим является подход, основанный на использовании показателя величины дохода на одного члена семьи. «Единственным существенным для ориентации помощи различием между бедными и небедными... является доход»2. Общество пытается компенсировать не наличие инвалидности или отсутствие работы как таковые, а потери доходов, связанные с этими событиями. В этой связи нельзя согласиться с тем, что самостоятельным «объектом социальной защиты становится ребенок»3 или «многодетные и неполные семьи»4, так как в данных случаях общество беспокоит возможное снижение уровня материального достатка семьи в связи с до- полнительными расходами на содержание ребенка. В то же время наличие большого числа детей может являться следствием высокого уровня достатка. Отсутствие же в семье одного из родителей также априори не свидетельствует о тяжелом материальном положении семьи (алиментные выплаты, высокие заработки оставшегося родителя). Результаты исследований показывают, что в России «среди крайне бедных семей менее чем 8 процентов являются семьями с одним родителем, и лишь 9 процентов имели трое и больше детей»5.

Таким образом, в целях обеспечения адресности распределения социальных трансфертов в качестве доминирующего показателя должен использоваться месячный доход на члена семьи. Дополнительным критерием доступа к системе социального обеспечения является рыночная стоимость имущества в расчете на одного члена семьи. Единое социальное пособие устанавливается в денежной форме в абсолютном выражении на каждого члена семьи. Простая и прозрачная система распределения социальных трансфертов позволит заменить многочисленные виды пособий, включая жилищные субсидии, детские пособия, оплату санаторнокурортных путевок, пособия по безработице, и существенно сократить затраты на их администрирование. При недостатке личных пенсионных накоплений и низкой стоимости личного имущества пенсионеры по универсальным для всех членов общества правилам также могут приобрести право на получение социального пособия.

Принципиально важно, что при такой организации системы социального обеспечения ее объектом становится не отдельная личность, а домашнее хозяйство в целом. Это также повышает вероятность получения помощи именно нуждающимися категориями граждан. Появление безработного в богатой семье не должно означать его материального обеспечения со стороны общества. Напротив, высокие заработки отдельного члена семьи с большим числом иждивенцев не могут служить препятствием для получения домашним хозяйством социального пособия. Значимость перехода к «семейному» принципу распределения пособий для России наглядно демонстрирует сопоставление следующих данных. По оценке директора Института социальной политики С. Смирнова, доля граждан, чьи доходы ниже прожиточного минимума, в 2004 г. составляла 17,8 %6, при этом получателями различных льгот в том же году являлись 45 % всех домашних хозяйств 7.

Исходя из этого, логичной является ориентация на определение доходов домашнего хозяйства в их широком смысле. В рыночной экономике весомую долю в них, помимо заработной платы, могут иметь предпринимательские доходы, доходы от аренды, от ценных бумаг, банковских вкладов и иные. Общество вправе рассчитывать на то, что получателями его средств выступают действительно малоимущие семьи, а не только лица с низкими трудовыми доходами. Именно для предотвращения злоупотреблений при получении социальных пособий (что особенно актуально для России с практикой выплаты доходов «в конвертах») представляется целесообразным введение второго, контрольного, критерия доступа к системе социального вспомоществования в виде имущественного ценза, понимаемого как рыночная стоимость принадлежащего членам семьи имущества в расчете на одного члена домашнего хозяйства.

С одной стороны, мониторинг собственности домашних хозяйств – получателей социальных трансфертов позволит выявить действительно социально незащищенные слои населения. «Доля адресной помощи в России составляет лишь 0,4 %, богатые получали жилищных субсидий в 2,1 раза больше, чем бедные, транспортных – в 2,5 раза больше»8. С другой стороны, дополнительный имущественный фильтр для претендующих на социальные выплаты будет способствовать уменьшению злоупотреблений, имеющих целью намеренное занижение (сокрытие) текущих доходов для получения государственного пособия. Семья, приобретающая новую иномарку, должна терять право на получение выплат из государственного или местных бюджетов, как бы ни был низок их документально подтвержденный легитимный доход.

Жесткость подобных ограничений напрямую обусловливается установленным максимальным размером рыночной стоимости имущества на одного члена семьи, при превышении которого она исключается из круга получателей социального пособия. Представляется, что этот показатель является не столько предметом экономических расчетов, сколько результатом общественно-политического компромис- са при данном размере финансовых ресурсов, которые страна может без ущерба для макроэкономической стабильности и сохранении стимулов к активной хозяйственной деятельности направить на социальные программы.

То же самое можно сказать о нижней границе величины доходов на члена семьи, представляющей собой критический уровень, отделяющий бедных от других членов общества. В отличие от имущественного ценза, не имеющего статистического показателя-аналога, здесь в качестве ориентира может выступать величина прожиточного минимума (стоимость минимальной потребительской корзины). Однако номенклатура товаров, работ, услуг и нормы их потребления для поддержания нормального существования, на основе которых производятся данные расчеты, носят дискуссионный характер и детерминированы в общественном и политическом аспектах. Кроме того, для стран со значительной межрегиональной дифференциацией уровня экономической активности, соответственно, уровня жизни населения, актуальным становится вопрос о механизме определения предельных региональных значений семейного дохода и рыночной стоимости имущества на одного члена домашнего хозяйства. Исходя из равенства социальных прав и обязанностей всех граждан страны, вне зависимости от места их проживания такие значения должны быть едины на всей территории государства. Однако буквальное следование этому принципу приведет к дифференциации уровней обеспеченности отдельных слоев общества. При этом не следует забывать, что «относительная и абсолютная бедность регионов может сохраняться длительное время даже при высоких темпах экономического роста в других регионах»9. Двухпараметрическая система доступа к социальному обеспечению элиминирует различия в уровнях цен на отдельных территориях страны. Поэтому один и тот же доход означает различный уровень жизни семей в территориально удаленных друг от друга регионах страны. Аналогично рыночная стоимость недвижимого имущества характеризуется значительной территориальной дисперсией.

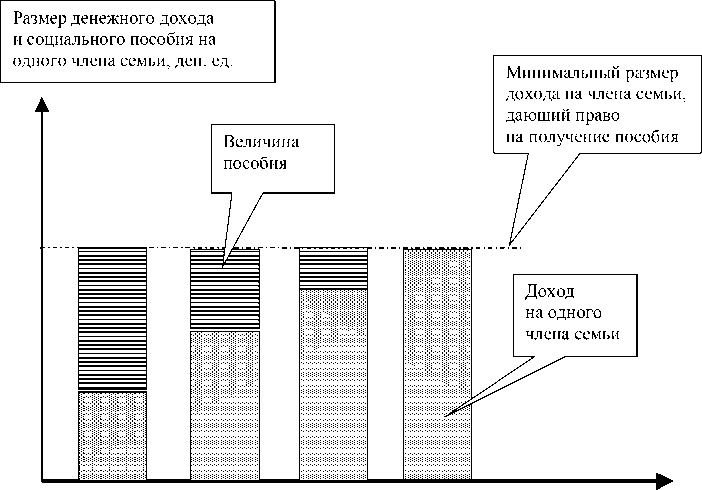

Не менее дискуссионным является вопрос о порядке определения размера единого социального пособия для семей, попадающих в круг его получателей. Возможны два основных варианта алгоритма вычисления размера такого пособия. Первый предполагает его определение как разницы между установленной величиной приемлемого дохода на члена семьи и его фактическим значением для каждого домашнего хозяйства (см. рис. 1). В качестве критерия определения величины приемлемого дохода может применяться используемый для определения уровня бедности, а также любой другой, например, средний доход (заработная плата) в стране (регионе).

При дифференцированном размере выплат такая система приводит к уравнительному материальному обеспечению всех ее участников. Гарантируя размер материального достатка для малоимущих, такая модель лишает их стимулов к увеличению собственных доходов, по крайней мере, в пределах диапазона, ограниченного сверху уровнем выравнивания, а с учетом возможного различия в интенсивности усилий для зарабатывания средств – и сверх него. «Между сокращением бедности и стимулированием опоры на собственные силы существует потенциальное противоречие... государственные пособия могут подорвать заинтересованность граждан в самостоятельном обеспечении собственных потребностей и нужд своих семей...»10

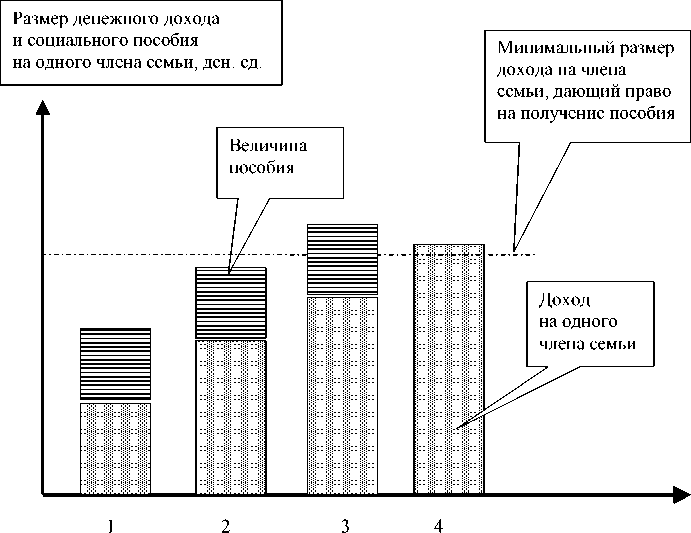

В рамках второго варианта гарантируется выплата равного пособия всем лицам, имеющим право на его получение (см. рис. 2). В результате дифференциация суммарных доходов между домашними хозяйствами будет сохраняться и определяться размерами их собственных заработков. Обеспечивая стимулы для приложения усилий к повышению уровня самообеспечения, данный вариант теряет свое мотивационное начало при приближении доходов семьи к установленному размеру минимальных доходов. В случае превышения фактическими доходами нормируемых даже на небольшую величину семья теряет социальные трансферты. В итоге может сложиться ситуация, когда семья, повысившая собственные доходы настолько, что оказывается исключенной из круга получателей пособия, будет суммарно получать меньше, чем до этого события.

При практическом конструировании модели социальной защиты возможны более сложные варианты порядка определения трансфертных выплат, представляющие собой комбинированные схемы, сочетающие описанные выше алгоритмы.

3 4

Группы населения, ранжированные по мере роста дохода на члена семьи

Рис. 1. Модель выплаты дифференцированного размера пособия, определяемого как разница установленного и фактического дохода на одного члена семьи

Группы населения, ранжированные по мере роста дохода на члена семьи

Рис. 2. Модель выплаты фиксированного размера пособия

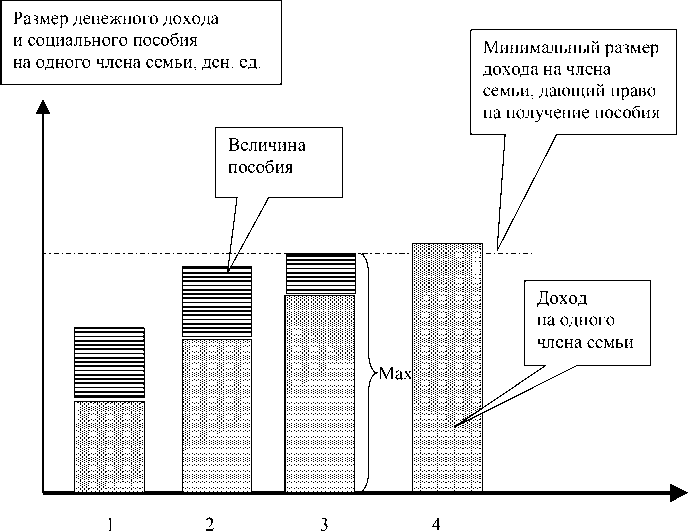

В частности, может быть установлена фиксированная сумма пособия на одного члена семьи, но с оговоркой, что суммарные доходы получателя не могут превышать определенную сумму (см. рис. 3). Таким образом, с некоторого момента при росте собственных доходов семьи размер получаемого ими пособия будет сокращаться. В силу комбинированного характера этой модели последствия ее реализации будут иметь промежуточный характер по отношению к двум базовым. Для части получателей пособия с наименьшим уровнем собственных заработков сохраняется дифференциация полных доходов, тогда как для более «обеспеченных» совокупные доходы уравниваются. Преимуществом предлагаемой модели по сравнению со вторым рассмотренным выше вариантом является исключение ситуации, когда с ростом собственных заработков семьи ее совокупный доход сокращается.

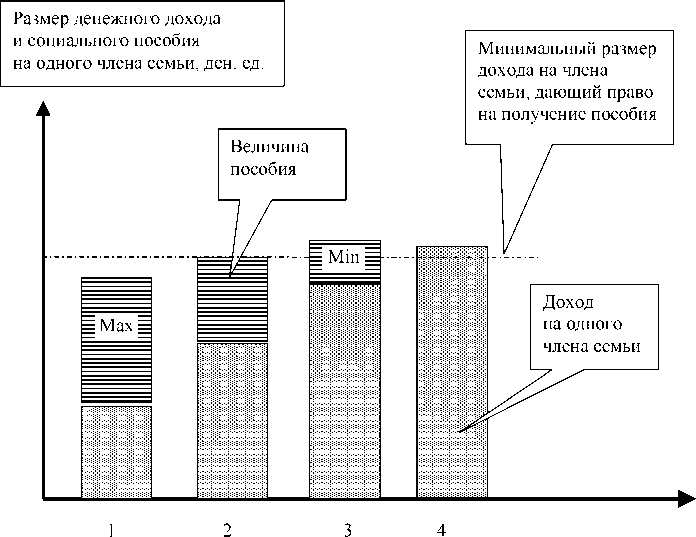

Аналогично большая гибкость может быть привнесена в первый вариант введением ограничения (максимального и/или минимального) размера выплачиваемого социального пособия (см.

рис. 4). Из принципов построения первого варианта следует, что максимальный размер должен быть меньше самой планки, стимулируя получателей хотя бы к минимальной экономической активности. Наименьший размер пособия призван сохранить мотивацию для получателей, собственные доходы которых приближаются к установленному уровню выравнивания.

Примером другого подхода к порядку определения размера выплат является включение в него, помимо размера дохода, величины стоимости имущества семьи. В этом случае базовый размер пособия (фиксированный или дифференцированный) должен корректироваться в зависимости от рыночной оценки имущества домашнего хозяйства. Очевидно, что такая корректировка должна носить регрессивный характер, уменьшая величину выплаты при росте стоимости имущества. Сложность практической реализации такой модели компенсируется повышением адресности социальных выплат, когда размер средств, выделяемых семье, зависит от их материального благополучия.

Группы населения, ранжированные по мере роста дохода на члена семьи

Рис. 3. Модель выплаты фиксированного размера пособия с ограничением максимального суммарного дохода

Группы населения, ранжированные по мере роста дохода на члена семьи

Рис. 4. Модель выплаты дифференцированного размера пособия с ограничением максимальной и минимальной его величины

В целях ослабления напряженности в отношениях между сторонниками того или иного варианта порядка определения размера пособия государство могло бы законодательно закрепить несколько соответствующих схем, оставив выбор их применения в каждом конкретном случае за самими домашними хозяйствами. При этом однажды сделанный выбор не должен меняться на протяжении всего дальнейшего периода получения выплат, за исключением случаев изменения состава семьи (рождение ребенка, развод родителей, смерть члена семьи и других).

Предлагаемый подход более демократичен, способен учесть особенности положения отдельного домохозяйства, улучшить материальное положение большей их части в силу асимметричности информации о перспективах изменения доходов семьи. Речь идет о том, что члены домашнего хозяйства гораздо лучше осведомлены о возможных переменах в величине их доходов и размере рыночной стоимости принадлежащего им имущества, нежели сотрудники государственных органов. Соответственно, каждый участник системы социальной поддержки в случае предоставления ему права выбора варианта определения размера его социального пособия предпочтет механизм, максимизирующий его совокупный доход.

С другой стороны, сама возможность добровольного выбора схемы социального обеспечения снизит масштаб обвинений в волюнтаризме в адрес государственного аппарата, хотя наличие такой поливариантности может оказаться более дорогостоящим для общества. Государственные органы могут быть наделены правом самостоятельного выбора схемы социального обеспечения лишь если семья не придет к единому мнению относительно предложенного выбора или состоит из юридически недееспособных членов общества.

В то же время при любом варианте социального обеспечения размер выплат должен иметь относительно небольшой размер по сравнению со среднедушевыми доходами в стране для исключения повсеместного распространения отношений откровенного иждивенчества.

Технология доступа к системе социальных пособий должна базироваться на заявительном принципе, изначальная инициатива должны исходить от потенциального получателя выплат, считающего свое положение соответствующим критериям включения в систему социальной поддержки. Процедура рассмотрения заявления включает обязательную проверку заявителя по реально получаемым доходам, наличию в собственности имущества и составу членов семьи, проживающих совместно. Сбор и анализ такого обширного массива данных не должен привести к увеличению временных и трудовых затрат заявителя и соответствующих органов управления, поскольку практически вся необходимая информация накапливается и хранится в базах данных различных государственных служб (паспортных, налоговых, по регистрации актов гражданского состояния, сделок с недвижимостью и транспортом, нотариальных и др.). Таким образом, эффективность контроля может быть повышена, а время и усилия на его осуществление даже сокращены при условии объединения разрозненных баз данных раз- личных государственных органов в единую систему с обеспечением жесткого контроля доступа к хранимой информации.

Список литературы Совершенствование модели социального обеспечения в России

- Сотрудничество: Информационный бюллетень Представительства Всемирного банка в России. 2004. № 39-40. С. 22.

- Оценка бедности в России/Всемирный банк. [Б. м.], 1995. С. 83.

- Холостова Е.И. Социальная политика. М.: ИНФРА-М, 2001. С. 70.

- Грозовский Б., Филиппов И. Бедных стало вдвое меньше//Ведомости. 2005. № 192.

- Уравнение достатка//Ведомости. 2005. № 140.

- Трудовые ресурсы и глобализация экономики: Отчет о мировом развитии/МБРР, Всемирный банк. [Б. м.], 1995. С. 51.