Совершенствование оценки финансовой устойчивости бюджетных учреждений Российской Федерации

Бесплатный доступ

Рассмотрены схема оценки финансовой устойчивости вуза и бюджетные и внебюджетные источники финансирования бюджетных учреждений. В результате обобщения информации построена схема оценки финансовой устойчивости бюджетных учреждений. Схема оценки финансовой устойчивости бюджетных учреждений позволяет производить оценку уровня финансовой устойчивости бюджетного учреждения на основе суммы его финансовых поступлений из бюджетных и внебюджетных источников и суммы финансовых ресурсов, необходимых ему для покрытия всех потребностей.

Финансовая устойчивость, бюджетные учреждения, источники финансирования, лицевой счет, положение устойчиво

Короткий адрес: https://sciup.org/140116054

IDR: 140116054

Текст научной статьи Совершенствование оценки финансовой устойчивости бюджетных учреждений Российской Федерации

Нестабильная обстановка в экономике Российской Федерации на протяжении последних двух лет стала следствием уменьшения государственного (муниципального) финансирования государственных (муниципальных) учреждений и спада рыночной активности. В связи с этим учреждения, как государственные, так и коммерческие оказались заложниками ситуации, когда сумма денежных средств, на покрытие потребностей, растет, в связи с ростом цен, а возможности, в денежном выражении, уменьшаются.

В стабильных экономических условиях повышение доходов и оптимизация расходов рассматривались, ориентируясь на повышения финансовой эффективности учреждения. В настоящее время, поиск дополнительных источников доходов, повышение доходности существующих источников доходов и оптимизация расходов рассматриваются учреждениями с целью сохранения финансовой устойчивости.

В данной статье рассмотрим оценку финансовой устойчивости бюджетных учреждений, которые одновременно конкурируют за государственное (муниципальное) финансирование и конкурируют на рынке, осуществляя приносящую доход деятельность.

Большой вклад в изучение финансовой деятельности бюджетных учреждений внесли научные труды Белякова Сергея Анатольевича. В одной из своих научных работ «Анализ и оценка экономической устойчивости вузов» он описал методический подход к оценке финансовой устойчивости вуза и создал схему оценки финансовой устойчивости вуза (Рисунок 1.), с помощью которой вывел 3 результата возможных отклонений [1]:

отклонение положительно - вуз получает средств больше, чем ему требуется для осуществления своей деятельности;

отклонение нулевое - вуз расходует на цели своей деятельности все получаемые финансовые ресурсы;

отклонение отрицательное - вуз получает недостаточно ресурсов.

Положение не устойчиво с учетом внебюджета

Положение устойчиво с учетом внебюджета

Рисунок 1. Схема оценки финансовой устойчивости вуза (составлено Беляковым С.А.)

По нашему мнению, данная схема применима для оценки финансовой устойчивости ко всем бюджетным учреждениям Российской Федерации.

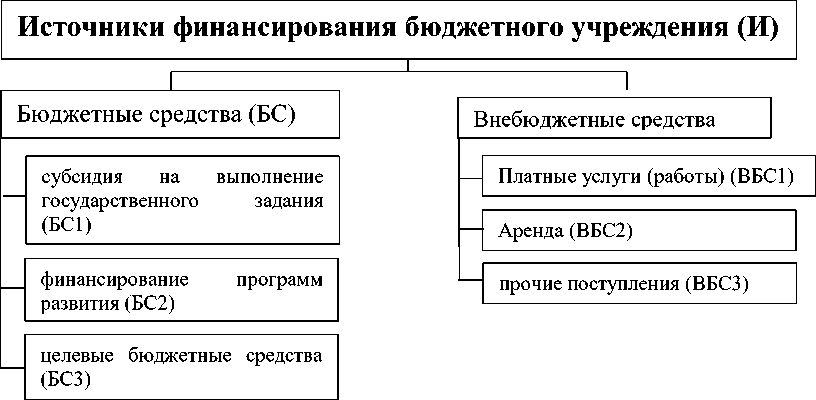

Для более детальной оценки финансовой устойчивости бюджетных учреждений, рассмотрим источники их бюджетного и внебюджетного финансирования и, опираясь на логическую структуру схемы, представленной на рисунке 1, построим схему оценки финансовой устойчивости бюджетного учреждения в разрезе источников финансирования.

В соответствии с Федеральным законом от 08.05.2010 N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" [2], бюджетные учреждения все свои финансовые операции осуществляют через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования) в порядке, установленном законодательством Российской Федерации. Порядок открытия и ведения лицевых счетов бюджетными учреждениями описан в Приказе Федерального казначейства от 29 декабря 2012 г. N 24н "О Порядке открытия и ведения лицевых счетов территориальными органами Федерального казначейства" (далее – приказ ФК 24н) [3]. Бюджетному учреждению, в соответствии с приказом ФК 24н, может быть открыто несколько типов лицевых счетов (Таблица 1).

Таблица 1. Типы лицевых счетов бюджетных учреждений (составлено автором)

|

Номер счета |

Тип счета |

Операции по счету |

Источник поступления средств на счет |

Вид средств |

|

21xxxxxxxxx |

отдельный лицевой счет бюджетного учреждения |

Операции со средствами, предоставленными на конкретные цели (на капитальный ремонт, на приобретение основных средств) |

От учредителя: -целевые бюджетные средства. |

Бюджетные |

|

22xxxxxxxxx |

лицевой счет бюджетного учреждения для учета операций со средствами обязательного медицинского страхования |

операций со средствами обязательного медицинского страхования |

- |

- |

|

14xxxxxxxxx |

лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств |

операции со средствами по переданным учредителем полномочий бюджетному учреждению |

От учредителя: -финансирование переданных полномочий. |

Бюджетные |

|

20xxxxxxxxx |

лицевой счет бюджетного учреждения |

все иные операции со средствами |

От учредителя: -субсидия на выполнение государственного задания; -финансирование программ развития. |

Бюджетные |

|

От внешних контрагентов: -оказание услуг (выполнение работ) на платной основе; -от аренды имущества, находящегося в государственной (муниципальной) собственности; -прочие поступления. |

Внебюджетные |

Операции на лицевых счетах 14xxxxxxxxx и 22xxxxxxxxx не оказывают влияния на финансовую устойчивость бюджетных учреждений Российской Федерации, поэтому в дальнейшем нами рассматриваться не будут.

Обобщенная информация об источниках поступления денежных средств бюджетным учреждениям Российской Федерации представлена на Рисунке 2.

Рисунок 2. Источники поступления денежных средств бюджетных учреждений (составлено автором)

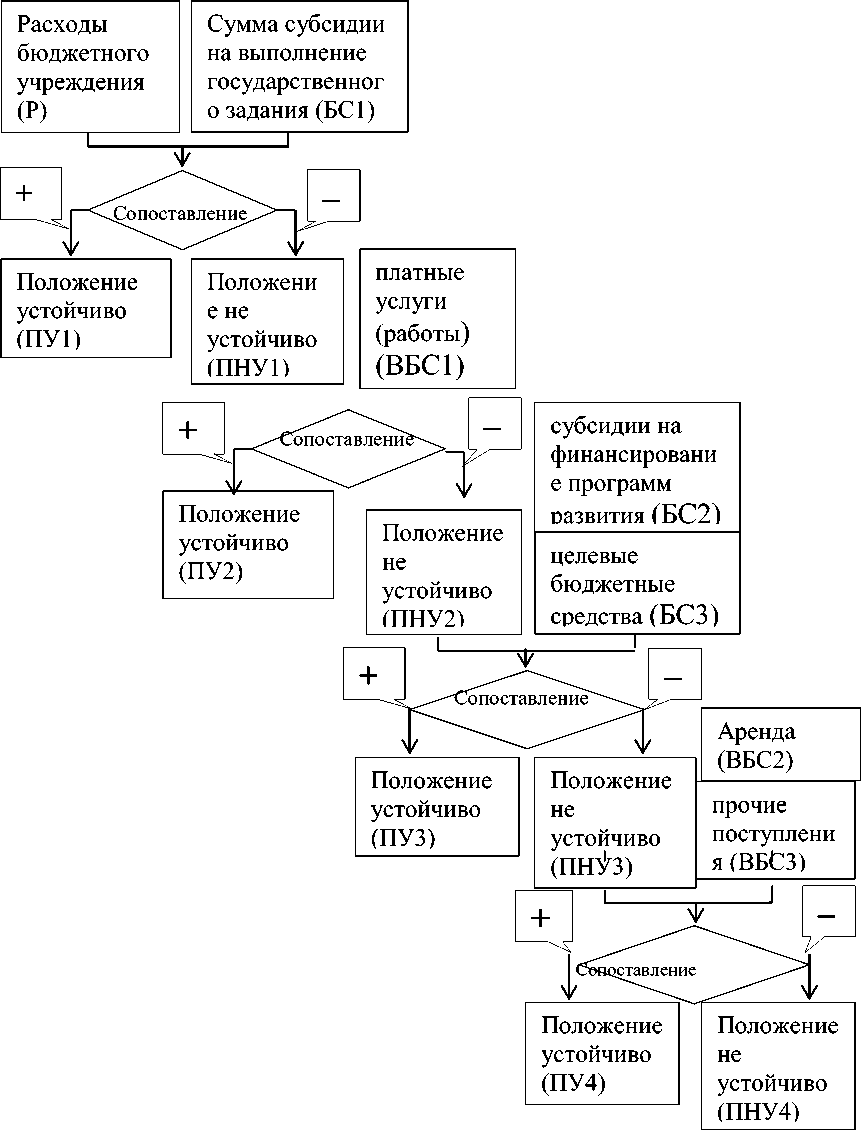

Используя информацию, представленную на Рисунке 2, и логическую структуру схемы, представленной на Рисунке 1, построим схему оценки финансовой устойчивости бюджетного учреждения в разрезе источников финансирования (Рисунок 3.).

-

1. Положение устойчиво (ПУ1) – суммы субсидии на государственное задание, выделяемой учредителем, достаточно для покрытия всех необходимых расходов бюджетного учреждения (БС1 – Р ≥ 0);

-

2. Положение устойчиво (ПУ2) – оказание платных услуг, выполнение платных работ способствуют выполнению бюджетным учреждением своих финансовых обязательств (БС1 + ВБС1 – Р ≥ 0);

-

3. Положение устойчиво (ПУ3) – бюджетное учреждение профинансировано учредителем с целью стимулирования к развитию, в соответствии с программой развития бюджетного учрежден ия, или

- модернизации материально-имущественного комплекса, в соответствии с потребностями бюджетного учреждения (БС1 + ВБС1 + БС2 + БС3 – Р ≥ 0);

-

4. Положение устойчиво (ПУ4) – бюджетное учреждение

-

5. Положение не устойчиво (ПНУ4) – недостаточно финансовых ресурсов для оплаты необходимых расходов (БС1 + ВБС1+ БС2 + БС3 + ВБС2 + ВБС3 – Р < 0).

Рисунок 3. Схема оценки финансовой устойчивости бюджетного учреждения (составлено автором)

компенсирует дефицит денежных средств за счет сдачи в аренду имущества, находящегося в государственной (муниципальной) собственности, или безвозмездной помощи сторонних лиц (БС1 + ВБС1+ БС2 + БС3 + ВБС2 + ВБС3 – Р ≥ 0);

Финансовая устойчивость, при движении по схеме сверху вниз постепенно снижается.

В условиях нестабильной экономической обстановки, схема оценки финансовой устойчивости бюджетного учреждения, станет важным инструментом, который позволит более детально оценивать уровень финансовой устойчивости бюджетного учреждения и с большей точностью прогнозировать возможные отклонения и переходы от одного положения устойчивости к другому.

Список литературы Совершенствование оценки финансовой устойчивости бюджетных учреждений Российской Федерации

- Беляков С.А. Анализ и оценка экономической устойчивости вузов/С.А. Беляков//Москва: МАКС Пресс. (Серия: «Управление. Финансы. Образование»)., 2008. С.43-45

- Федеральный закон от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений"//компьютерная справочно-правовая система «КонсультантПлюс».

- Приказ Федерального казначейства от 29 декабря 2012 г. N 24н "О Порядке открытия и ведения лицевых счетов территориальными органами Федерального казначейства"//компьютерная справочно-правовая система «КонсультантПлюс».