Совершенствование процесса управления в таможенных органах путем внедрения метода контроля

Бесплатный доступ

В данной статье предложены рекомендации по совершенствованию управления в таможенных органах через внедрение элементов метода контроля.

Контроль, управление, таможенные органы

Короткий адрес: https://sciup.org/140288528

IDR: 140288528 | УДК: 339.5

Improving the management process in customs authorities by implementing the control method

This article offers recommendations for improving management in the customs authorities through the introduction of elements of the control method.

Текст научной статьи Совершенствование процесса управления в таможенных органах путем внедрения метода контроля

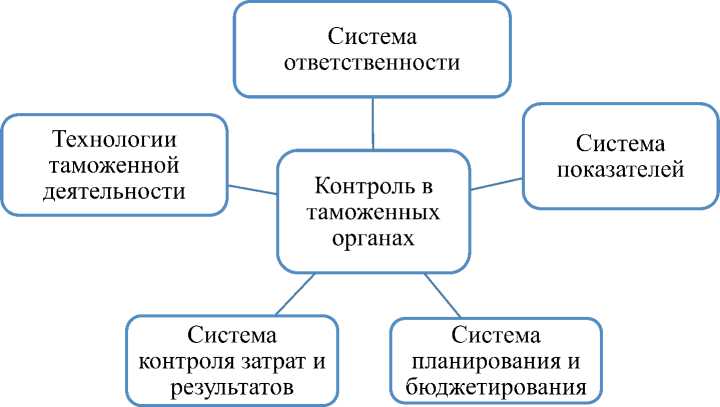

Актуальность выбранной темы объясняется тем, что на сегодняшний день главной целью системы управления в таможенных органах является достижение единых действий всех сотрудников таможенных органов, как следствие, данная система должна работать в одном направлении и обеспечивать решение поставленных перед ней задач, а процесс внедрения контроля в систему управления таможенными органами должен быть планомерным. Метод контроля также возможно использовать в информационной базе для принятия оперативных и стратегических управленческих решений1. На сегодняшний день элементы метода контроля применяются практически во всех государственных структурах, но основной проблемой реализации его функций остается недостаточное понимание сущности данной системы. Контроль нельзя связывать только с целевым планированием или осуществлением контроля над правильностью и достоверностью ведения отчетностей. По мнению автора Мольковой Ю.А., процесс контроля предполагает всестороннее использование технологий и инновационных инструментов поддержки принятия управленческих решений, а условиях развития современной таможенной службы в России применение отдельных элементов механизма контроля в деятельности таможенных органов способно привести к повышению эффективности работы ведомства2. (рисунок 1).

Рисунок 1. Элементы внедрения метода контроля в таможенные органы

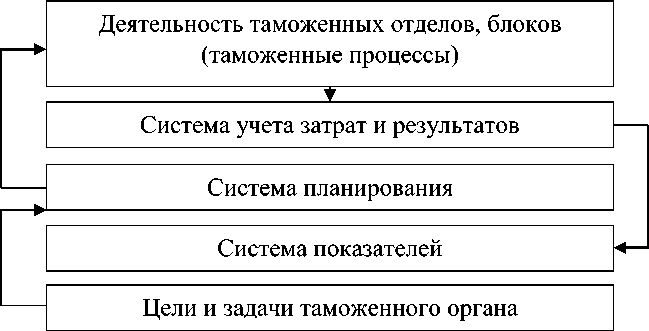

Структура управления таможенными органами на основе метода контроля, с учетом представленных ранее элементов, представлена на рисунке 2.

Внедрение контроля

Рисунок 2. Структура управления таможенными органами на основе метода контроля

Целью внедрения метода контроля в таможенных органах является информационно-аналитическая и методическая поддержка управленческой деятельности, при принятии управленческих решений в процессе реализации задач, возложенных на таможенные органы государством, а так же ориентация процесса управления на обеспечение качественного и своевременного выполнения этих задач при эффективном использовании ресурсов, оптимальном построения организационных структур и технологий деятельности. По мнению Юсуповой С.Я., контроль предполагает, с одной стороны, построение иерархии целей таможенной службы, а с другой - систему определения степени их достижения3.

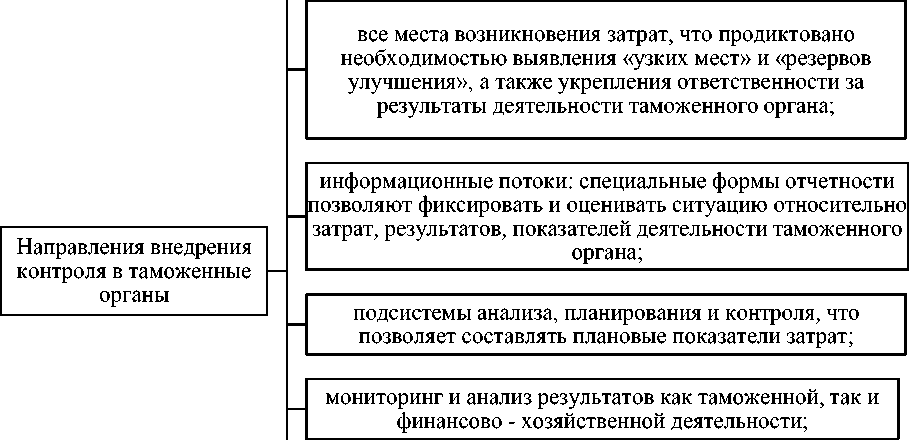

Внедрение контроля в систему управления таможенным органом позволит сделать следующее (рисунок 3):

-

3. Юсупова С.Я., Симионов Р.Ю., Кнышов А.В. Контроллинг как инновационный метод развития системы таможенных органов// - Инновационное развитие экономики. № 3-2 (33). С. 39

все подразделения таможенных органов, поскольку все подразделения прямо или косвенно участвуют в предоставлении таможенных услуг;

оперативное и стратегическое управление. Контроль ориентирует процесс управления на достижение оперативных целей, которые являются производными от главной. При этом контроль делает «прозрачными» результаты деятельности, а значит, позволяет определить степень достижения этих целей.

Рисунок 3. Направления внедрения контроля в таможенные органы

Можно утверждать, что в таможенных органах имеются предпосылки разработки, внедрения и освоения метода контроля, основными из которых являются:

-

- возможность интеграции методических разработок в области программно-целевого планирования, менеджмента качества,

администрирования, автоматизированного управления в единую систему получения, обработки и обобщения информации и принятия на ее основе управленческих решений;

-

- возможность интеграции существующих систем учета и отчетности

-

в систему контроля управлением таможенными органами и т.д.

-

4 Юсупова С.Я., Макрусев В.В. Контроллинг в системе международных экономических отношений // – Управление экономическими системами: электронный научный журнал. № 5. С. 39.

3.

Юсупова С.Я., Макрусев В.В. Контроллинг в системе международных экономических отношений // – Управление экономическими системами: электронный научный журнал. № 5. С. 39.

На сегодняшний день многие элементы метода контроля успешно интегрированы в деятельность таможенных органов, но нельзя утверждать, что произошло осуществление полного внедрения. Будущие процессы, направленные на оптимизацию контроля в управленческой деятельности таможенных органов, должны способствовать взаимодействию руководителей подразделений в принятии тактически и стратегически важных задач, полной автоматизации информационных потоков и формированию наиболее эффективной технологии контроля, приспособленной к специфике деятельности таможенной службы.

Таким образом, оценка эффективности деятельности таможенных органов в рамках исполнения установленной законодательно таможенной политики во многом определяется эффективностью принятия управленческих решений и применения различных инструментов управления внутренней средой, что на данный момент возможно с помощью применения метода контроля.

Список литературы Совершенствование процесса управления в таможенных органах путем внедрения метода контроля

- Молькова Ю.А., Литвинец О.А. Контроллинг как инструмент совершенствования управления таможенным органами [Электронный ресурс] // - Материалы VII Международной студенческой научной конференции "Студенческий научный форум". - URL: https://scienceforum.ru/2015/article/2015008139 (дата обращения: 12.04.2021)

- Юсупова С.Я., Симионов Р.Ю., Кнышов А.В. Контроллинг как инновационный метод развития системы таможенных органов // - Инновационное развитие экономики. № 3-2 (33). С. 39-42.

- Юсупова С.Я., Макрусев В.В. Контроллинг в системе международных экономических отношений // - Управление экономическими системами: электронный научный журнал. № 5. С. 39.