Совершенствование прогнозной оценки ожидаемых кредитных убытков при мониторинге кредитного риска в коммерческих банках с учетом международного и российского опыта

Автор: Травкина Елена Владимировна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Актуальные вопросы бухгалтерского учета, аудита и экономического анализа

Статья в выпуске: 3 т.15, 2020 года.

Бесплатный доступ

В современных условиях функционирования банковской системы актуализируются вопросы, возникающие в связи с трансформацией прогнозной оценки ожидаемых кредитных убытков при проведении мониторинга и оценки кредитного риска в коммерческих банках, связанной с их переходом на стандарт IFRS 9 «Финансовые инструменты». В этой связи значимость приобретает комплексная систематизация существующей российской и мировой практики реализации мониторинга и оценки кредитного риска в коммерческих банках. Целью исследования является разработка комплексного подхода к использованию эффективной модели обесценения ожидаемых убытков в банковской деятельности. Новизна исследования заключается в совершенствовании инструментария прогнозной оценки ожидаемых кредитных убытков клиентов коммерческого банка для повышения эффективности управления кредитным риском. На основании анализа результатов внедрения в банковскую сферу стандарта IFRS 9 «Финансовые инструменты» сделан вывод о том, что в современных условиях сохраняется неопределенность в отношении долгосрочного влияния кредитного риска на деятельность коммерческих банков, а также имеются значительные сложности при использовании большого объема дополнительной информации, что создает трудности в расчете будущих кредитных убытков банков. Обосновано, что использование модели прогнозной оценки ожидаемых кредитных убытков клиентов при мониторинге и оценке кредитного риска в банке должно осуществляться на коллективной или индивидуальной основе. Раскрыто содержание процесса эффективного применения модели обесценения ожидаемых убытков в банковской деятельности как базового инструмента для моделирования ожидаемых кредитных убытков с целью формирования резервов под обесценение. Показано, что данная модель будет основана на специфике кредитной деятельности и портфеля банка, типов его финансовых инструментов, источников доступной информации, а также используемых ИТ-систем. Предложенный алгоритм валидации модели ожидаемого убытка обесценения позволит снизить ожидаемые кредитные убытки, сократить объем формируемых оценочных резервов, а также повысить эффективность работы коммерческого банка в целом. Теоретическая значимость исследования состоит в развитии положений риск-менеджмента кредитных убытков с учетом трансформационных явлений в мировой и российской банковской практике. Практическая значимость исследования определяется возможностями создания эффективной модели прогнозной оценки ожидаемых кредитных убытков клиентов коммерческого банка, которая будет способствовать повышению рентабельности кредитной деятельности банков. Перспективным направлением будущих исследований является разработка инструментария оценки результатов кредитной деятельности коммерческих банков с учетом принятых нововведений, связанных с внедрением стандарта IFRS 9 «Финансовые инструменты» в российском банковском секторе.

Ожидаемые кредитные убытки, кредитный риск, управление кредитным риском, анализ кредитного риска, дефолт, банковский заемщик, коммерческий банк, банковский мониторинг, финансовая устойчивость, бизнес-модель банка

Короткий адрес: https://sciup.org/147246821

IDR: 147246821 | УДК: 336.77 | DOI: 10.17072/1994-9960-2020-3-445-457

Improved forecast assessment for the expected credit losses in credit risk monitoring in commercial banks in the context of international and Russian practices

Current banking sector's performance raises the issues connected with the IFRS 9 Financial Instruments driven transformation of the forecast assessment for the expected credit losses during monitoring and credit risk assessment in commercial banks. In this regard, it becomes important to conduct a comprehensive systematization of the existing Russian and international practices for monitoring and evaluating credit risk in commercial banks. The purpose of the study is to develop a comprehensive approach to the use of an effective model for the impairment of expected losses in banking activities. The novelty of the study includes the enhancement of the tools for the forecast assessment of the expected credit losses among the commercial banks' clients to improve the credit risk managem ent efficiency. The results from the implementation of IFRS 9 Financial Instruments in the banking area show that modern conditions maintain the uncertainty of the long-term impact of the credit risk on the commercial banks' performance. What is more, a huge amount of additional information gives significant difficulties, which contributes into the sophisticated calculations of the future credit losses of the banks. It has been justified that a forecast assessment model for the expected credit losses of the clients during the monitoring and bank's credit risk assessment should be based on the collective or individual ground. The efficient application of the expected losses impairment in the banking performance has been described as a fundamental tool to simulate the expected credit losses to provision for impairment. This model has been shown to be determined by the features of the credit activities and bank portfolio, types of its financial tools, sources of the available information, as well as the applied IT systems. The proposed model validation algorithm for the expected impairment losses could reduce the expected credit losses, decrease the volume of the created assessed reserves, as well as improve the overall commercial bank performance efficiency. Theoretically, the study develops the credit losses risk management in the context of the transformations in the global and Russian banking practices. From the perspective of the practical value, the research gives an opportunity to create an efficient forecast assessment model for the expected credit losses of the commercial banks' clients, this model contributing into the cost effectiveness of the bank's credit activities. A promising further research is considered to be aimed at developing the tools for the assessment of the commercial banks' credit activity results in the context of the adopted changes connected with the introduction of IFRS 9 Financial Instruments in the Russian banking sector.

Текст научной статьи Совершенствование прогнозной оценки ожидаемых кредитных убытков при мониторинге кредитного риска в коммерческих банках с учетом международного и российского опыта

Исследование факторов, которые приводят к банкротству банков, при оценке и мониторинге их финансовой устойчивости сфокусированы на негативном изменении показателей балансов банков (Y. Demyanyk, I. Hasan [1] и D. Mayes, H. Stremmel [2]). Как следует из научных работ, высокий уровень достаточности капитала, доходности, ликвидности и качества активов имеют отрицательную связь с банкротством. Однако результаты анализа источников кризиса 1930-х гг. и глобального кризиса 2007– 2009 гг. показали, что существуют другие угрозы, которые могут привести к банкротству банков (B.S. Bernanke [3]; M. Schu-larick, A. Taylor [4]; G. Dell’Ariccia [5]; R.G. Rajan [6]). Это образование пузырей, систематическая недооценка и позднее выявление банковских рисков, повышение хрупкости банковской системы.

Несмотря на выявленные различия источников банковских кризисов – валютные кризисы (G. Kaminsky, C. Reinhart [7]; I. Domac, M.S. Martinez-Peria [8]), страхование депозитов (A. Demirgüç-Kunt, E. Feyen, R. Levine [9]), а также уровень динамики развития кредитного рынка (M. Schularick, A. Taylor [4]) – прослеживается общий вы- вод исследователей о том, что главным источником возникновения системных банковских кризисов в будущем выступает текущая динамика кредитов частному и реальному сектору. Это представляет собой так называемый взгляд со стороны кредитов на источники инициирования финансовой нестабильности, которые являются, по мнению Й. Шумпетера, «безрассудным кредитованием» (reckless lending)1.

Глобальное реформирование мировой финансовой и банковской системы, которое наблюдается в современных условиях, имеет своей целью повышение устойчивости. Как показано в работах [18–22], особая роль в данном направлении отведена повышению качества проводимой банками оценки и мониторинга банковских рисков. Именно банковские риски являются одним из основополагающих факторов определения финансовой устойчивости банковского сектора. В этой части следует выделить исследования [23; 24], в которых делается вывод о том, что очень важным в деятельности банков при оценке и мониторинге их финансовой устойчивости является качественная диагностика рисков в их деятельности, в особенности кредитного риска, так как основой деятельности кредитных организаций является кредитование.

В связи с вышесказанным целью настоящего исследования является разработка комплексного подхода к использованию модели обесценения ожидаемых кредитных убытков клиентов коммерческого банка для повышения эффективности управления кредитным риском. В качестве объекта исследования в настоящей статье была выбрана современная прогнозная оценка ожидаемых кредитных убытков клиентов коммерческого банка при мониторинге и оценке кредитного риска. Предмет исследования – экономические отношения, которые формируются при проведении мониторинга и оценки кредитного риска заемщика в коммерческих банках.

Причины, содержание, новации и результаты внедрения IFRS 9 «Фи- нансовые инструменты» в практике деятельности коммерческих банков

На мировом финансовом рынке оценку и мониторинг банковских рисков осу- ществляет Financial Stability Board, в кото- рый входят страны G20; международные финансовые институты (BIS, IMF, OECD, Всемирный банк); международные инсти- туты, устанавливающие стандарты, и другие организации (BCBS, CGFS, CPMI, IAIS, IASB, IOSCO).

Financial Stability Board в 2014 г. выпустил версию IFRS 9 «Финансовые инструменты», заменяющую IAS 39 «Финансовые инструменты: признание и оценка». Новый стандарт содержит следующие измененные требования:

-

1. Признание и оценка активов: выделяются определенные категории (по амортизированной стоимости (АС), по справедливой стоимости с отражением ее изменений в составе прочего совокупного подхода ( FVOCI ), а также c отражением ее в составе прибыли или убытка ( FVTPL ). Основа современной классификации активов базируется на бизнес-модели, которая используется для управления финансовыми активами при анализе потока денежных активов, отраженных в кредитном договоре.

-

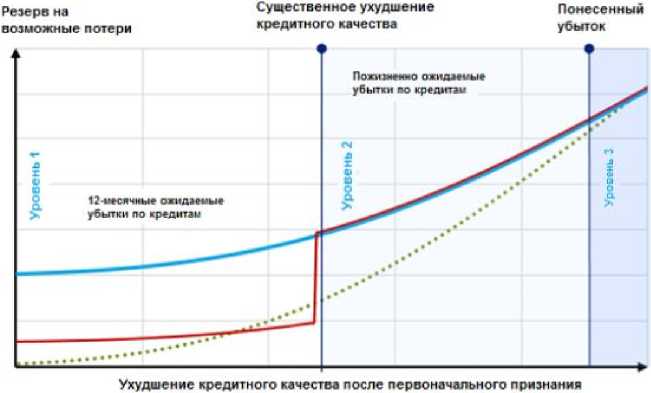

2. Учет обесценения и прекращения признания финансовых инструментов: осуществляется на основе модели понесенных убытков, при этом применяется двойной подход оценки: ожидаемые убытки в пределах 12 месяцев – 1 этап – и на протяжении всего действия финансового актива – 2 и 3 этапы (рис. 1).

-

3. Использование такого инструмента, как хеджирование (способствует повышению эффективности управления активами).

По результатам проведенного компанией EY четвертого исследования вопро- сов обесценения согласно IFRS 9 для банковского сектора1 на основе данных по 20 ведущим банкам мирового уровня, можно выделить следующие результаты данного внедрения:

-

- влияние на резервы под обесценение не такое значительное, как ожидалось;

-

- при использовании нескольких

сценариев для активов имеет место проявление конвергенции;

-

- происходит кристаллизация самых эффективных практик в разрезе проведения стресс-тестирования;

-

- сохраняется неопределенность в

дитного риска на развитие банковского сектора;

-

- программы внесения изменений растянулись на более длительный период, чем предполагалось;

-

- имеются сложности с внедрением в бизнес большого объема дополнительных сведений о рисках и финансовых данных,

процессов и элементов контроля;

-

- наблюдается недооценка объема изменений для данных, систем, количественных моделей, процессов и системы контрол я в финансовых учреждениях при расчете будущих кредитных убытков.

отношении долгосрочного влияния кре-

Экономически ожидаемый убыток по кредитам

Пожизненно ожидаемый убыток по кредитам

------ 1*С«Ю 9 обесценение

Рис. 1. Модель ожидаемых убытков в соответствии с МСФО (IFRS) 9 «Финансовые инструменты»

Fig. 1. Expected losses model under IFRS 9 Financial Instruments

Источник: Исследование вопросов обесценения согласно МСФО (IFRS) 9, характерных для банковского сектора (подготовлено компанией EY). URL: russian/ (дата обращения: 01.08.2020).

В1 исследовании, подготовленном компанией EY, также показано, что в современных условиях одной из важных отличительных особенностей нового стандар- та IFRS 9 является учет прогнозной макроэкономической информации деятельности коммерческого банка при оценке ожидаемых кредитных убытков его клиентов. Оценка банками рисков, исходя из текущего уровня убытков, является неэффективной. В данном случае не учитывается будущее возможное ухудшение финансового состояния заемщика при реализации негативных рискообразующих факторов. Внед- рение банками IFRS 9 «Финансовые инструменты» с 1 января 2018 г. частично решает данную проблему. Согласно новому стандарту, вероятность дефолта заемщика рассчитывается уже с учетом макро- экономического прогноза при оценке ожидаемых кредитных убытков клиентов коммерческого банка. Вместе с тем практика прогнозной оценки ожидаемых кредитных убытков нуждается в совершенствовании в направлении разработки комплексного подхода к использованию эффективной модели обесценения ожидаемых убытков в банковской деятельности.

Обзор практики моделирования ожидаемых кредитных убытков

Для обоснования вектора развития инструментария прогнозной оценки ожидаемых кредитных убытков остановимся более подробно на произошедшей трансформации в оценке и мониторинге кредитных рисков в современных условиях функционирования банковского сектора.

Рассмотрим ключевые модели прогнозной оценки ожидаемых кредитных убытков на основе упорядочивания системных элементов комплексного подхода к использованию модели обесценения.

-

1. Модель прогнозной оценки ожидаемых кредитных убытков клиентов при мониторинге и оценки кредитного риска.

Прогнозная оценка ожидаемых кредитных убытков клиентов при мониторинге и оценки кредитного риска, внедренная Financial Stability Board в 2014 г., стала ответом на проявление мирового финансового кризиса 2008 г.

При учете обесценения и прекращения признания финансовых инструментов в банках должна использоваться новая модель обесценения. Данная модель основывается не на понесенных убытках, а на ожидаемых убытках. И при этом она должна проводиться на коллективной или индивидуальной основе.

Независимая оценка ожидаемых кредитных убытков должна содержать взвешенную с учетом вероятности сумму, которая при учете временной стоимости денег определяется на основе оценки диапазона всех возможных результатов.

Кроме того, при осуществлении оценки ожидаемых кредитных убытков банки должны использовать обоснованную и достоверную информацию о прошлых, текущих и будущих рискообразующих экономических факторах.

В соответствии с содержанием стандарта IFRS 9 под ожидаемыми кредитными убытками понимается средневзвешенное значение кредитных убытков, которое рассчитывается при использовании соответствующих рисков наступления дефолта в качестве весовых коэффициентов. При этом проводить оценку каждого возможного прогнозного сценария не требуется в обязательном порядке. Требуется оценить риск и вероятность возникновения кредитных убытков, даже если такая вероятность является незначительной.

Как было сказано выше, содержание данной модели варьируется в зависимости от проведения оценки на коллективной или индивидуальной основе:

-

1.1. Модель обесценения ожидаемых убытков на коллективной основе.

Использование банками коллективной оценки в модели обесценения ожидаемых убытков подразумевает наличие следующих основных условий:

-

1) Финансовые инструменты необходимо объединить в соответствии с принципом однородности кредитного риска с целью моделирования ожидаемых кредитных убытков, а также с целью распределения кредитов по этапам выдачи.

-

2) Невозможность проведения переоценки риска для каждого финансового инструмента, который входит в однородный портфель.

-

3) Реализация управления рисками по однородным ссудам осуществляется на агрегированной основе.

-

4) Финансовые активы должны оцениваться на коллективной основе при недостатке информации для оценки на индивидуальной основе.

Модель обесценения ожидаемых убытков должна представлять для банков основополагающий инструмент проведе- ния моделирования ожидаемых кредитных убытков в случае дефолта для формирования резервов под обесценение на коллективной основе в соответствии с требованиями стандарта IFRS 9 и при этом содержать следующие основные элементы:

-

- оценка и мониторинг рисковой структуры кредитного портфеля в зависимости от уровня кредитного риска с момента его первоначального выявления;

-

- оценка риска наступления дефолта ( PD-Probability of default );

-

- определение уровня потерь в случае дефолта ( LGD-Loss Given Default );

-

- моделирование показателя величины кредитного требования, подверженного риску дефолта ( EAD-Exposure at default );

-

- определение ожидаемых кредитных потерь ( ECL-Expected credit losses ).

-

1.2. Модель обесценения ожидаемых убытков на индивидуальной основе.

Использование банками индивидуальной оценки в модели обесценения ожидаемых убытков подразумевает наличие нетипичных инструментов, которые нельзя отнести к определенному однородному портфелю.

Модель обесценения ожидаемых убытков под обесценение на индивидуальной основе имеет зависимость от особенностей отдельных заемщиков (или выделенных групп заемщиков), финансовое положение которых необходимо оценивать индивидуально. Для этого рекомендуется использовать:

-

- модель расчета внутреннего рейтинга, позволяющая оценить вероятность банкротства заемщика с учетом эндогенных факторов;

-

- модель расчета внешнего рейтинга, которая содержит оценку вероятности дефолта заемщика на базе внешних кредитных рейтингов;

-

- модель анализа денежных потоков, которая включает анализ прогноза денежных потоков заемщика для оценки его кредитоспособности;

-

- модель Black-Cox , с помощью которой производится прогнозная оценка ры-

- ночных котировок акций заемщика, отражающих его финансовое состояние и риски.

При использовании коммерческими банками моделей обесценения ожидаемых убытков на коллективной или индивидуальной основе очень важным является принятие во внимание прогнозной макроэкономической информации. С этой целью автором исследования предлагается использовать алгоритм учета прогнозной макроэкономической информации при использовании моделей обесценения ожидаемых убытков в банке.

В данном направлении можно предложить следующий алгоритм учета прогнозной макроэкономической информации при использовании моделей обесценения ожидаемых убытков банка:

-

1. Определение макроэкономических индикаторов, которые оказывают значительное влияние на оценку финансового инструмента, причем данные индикаторы должны быть консистентными для всех субпортфелей, этапов моделирования и внутренних процессов банка.

-

2. Оценка адекватности используемой прогнозной макроэкономической информации.

-

3. Использование при внедрении прогнозной макроэкономической информации взвешенных согласно оценкам вероятностей макроэкономических сценариев. Их количество и вероятности реализации будут изменяться в зависимости от динамики финансовой устойчивости банка, а также от внутренних и внешних макроэкономических прогнозов.

-

2. Оценка риска наступления дефолта ( Probability of default, PD ).

Выделяют два типа PD для расчета ожидаемых кредитных убытков ( ECL ):

-

- 12-month PDs - это предполагаемая вероятность наступления дефолта в течение следующих после отчетной даты 12 месяцев или в течение оставшегося срока действия финансового инструмента, если он меньше 12 месяцев;

-

- lifetime PDs - это предполагаемая вероятность наступления дефолта в течение оставшегося срока действия финансового инструмента, которая используется

-

3. Расчет уровня потерь в случае дефолта ( Loss Given Default , LGD ).

для расчета ожидаемых кредитных потерь по финансовым инструментам, классифицированным во 2-ю и 3-ю стадии по состоянию на отчетную дату.

Основные подходы к моделированию вероятности дефолтов отражены в табл. 1.

Таблица 1. Основные подходы к моделированию вероятности дефолтов

Table 1. Fundamental approaches to default probability modeling

|

Название модели |

Содержание |

Возможности применения |

|

Новые сложные модели |

|

При наличии достаточной исторической информации в течение соответствующего периода времени |

|

Сравнительный анализ |

|

При недостаточности исторических данных для определенного портфеля |

|

Модификация моделей коллективной оценки |

|

При условии соответствия данных моделей основным требованиям IFRS 9 |

Таким образом, особое внимание в использовании моделей обесценения ожидаемых убытков в банках уделяется оценке риска наступления дефолта. Согласно стандарту IFRS 9 данная оценка должна быть объективной и отражать точку зрения руководства коммерческого банка о будущем.

Показатель LGD отражает объемы потерь, которые несет банк в случае наступления дефолта. Данный показатель предположительно является константой, и для его расчета используют следующие основные методики:

-

- Workout LGD , для расчета которого используется моделирование ожидаемых денежных потоков;

-

- Statistical LGD: используется регрессия, основанная на исторических LGD и его объектных характеристиках;

-

- Implied LGD , получаемый на основе анализа рыночных цен недефолтных ссуд/облигаций.

-

4. Моделирование показателя величины кредитного требования, который под-

- вержен риску дефолта (Exposure at default, EAD), и расчет ожидаемых кредитных потерь (Expected credit losses, ECL).

-

5. Валидация использования модели обесценения ожидаемых убытков и оптимизация расчета ожидаемых кредитных убытков.

Показатель EAD отражает общий объем задолженности, который подвержен риску наступления события обесценения. Данный показатель может рассчитываться с применением методов матриц миграций и Roll Rate .

Показатель ECL отражает стоимость всех сумм недобора денежных средств при проявлении дефолта в течение всего срока использования финансового инструмента. Расчет данного показателя будет зависеть от выбора методов расчета показателей PD , LGD и EAD .

В современных условиях основная деятельность банков по внедрению IFRS 9 завершена. При этом банки должны точно знать корректность работы модели обесценения ожидаемых убытков и определения ожидаемых кредитных убытков.

Среди главных инструментов, которые позволяют оптимизировать объемы формируемых оценочных резервов под ожидаемые кредитные убытки, можно выделить валидацию. Использование данного инструмента является обязательным условием, которое гарантирует банку макси- мальную результативность оценки ожидаемых кредитных убытков. Причем валидация должна быть независимой, что может обеспечиваться как силами самого банка – внутренняя валидация, так и силами независимых экспертов – внешняя валидация (табл. 2).

Таблица 2. Виды валидации модели обесценения ожидаемых убытков

Table 2. Model validation types for the expected loss impairment

|

Виды валидации |

Субъекты проведения валидации |

Преимущество |

|

Внутренняя валидация |

|

|

|

Внешняя валидация |

|

внешней экспертизы;

|

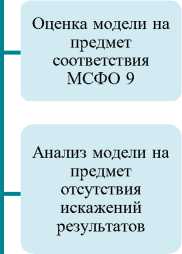

Для внутренней валидации модели обесценения ожидаемых убытков можно предложить обобщающий алгоритм ее ре- ализации, который банки могут использовать в своей практике (рис. 2).

Оценка качества модели

Анализ методологии, которая используется в модели

Оценка использования банком существенной информации

Определение соответствия сегмента заемщика выбранной модели

Оценка репрезентативности данных

(benchmarking)

модели из других источников

Оценка валидации модели

Оценка процесса валидации в соответствии с нормативными требованиями надзорного органа

Оценка полноты и корректности результатов теста

Аанализ документации модели

Оценка покрытия проведенной валидации всех существенных составляющих модели

Рис. 2. Алгоритм реализации ключевых этапов внутренней валидации модели ожидаемого убытка обесценения

Fig. 2. Algorithm for key stages of internal model validation for the expected loss impairment

Предложенный алгоритм проведения внутренней валидации модели ожидаемого убытка обесценения включает четыре основных этапа.

На первом этапе анализа необходимо оценить соответствие модели основным положениям МСФО 9, выявить наличие искажений в полученных результатах, а также проверить используемую информацию на предмет существенности.

На втором этапе оценивается качество модели: анализируются результаты сегментации заемщиков, репрезентативность полученных данных и применяемая в модели документальная база.

На третьем этапе осуществляется тестирование модели, включающее сравнительный анализ полученных данных в соответствии с результатами прошлых периодов и другими распространенными моделями.

Заключительный этап включает оценку валидации модели на предмет ее соответствия нормативным требованиям регулятора, корректности результатов тестирования и полноты охвата тестирования всех составляющих модели.

Вне зависимости от вида используемой валидации в банке основными результатами ее проведения должны быть:

-

- соответствие применяемой банком модели обесценения ожидаемых убытков всем требованиям IFRS 9, установленным по данному направлению;

-

- качественная и количественная оценка состава, характеристик и качества используемой модели на предмет ее предиктивной способности;

-

- при необходимости формулирование рекомендаций по корректировке используемой в банке модели, а также детальные выводы относительно правильности ее первоначального построения.

-

6. Оптимизация использования модели обесценения ожидаемых убытков и расчета ожидаемых кредитных убытков.

После проведения валидации моделей обесценения ожидаемых убытков и оптимизации расчета ожидаемых кредитных убытков банкам необходимо провести ее оптимизацию. При этом необходимо использовать лучшие международные прак- тики, передовые экспертно-статистические инструменты и существующую методологическую базу применения моделей обесценения ожидаемых кредитных убытков. Однако данная оптимизация должна соответствовать требованиям регулятора банковской системы данной страны. Результатами успешной оптимизации моделей являются снижение ожидаемых кредитных убытков и сокращение объема формируемых оценочных резервов, что обеспечивает рост эффективности работы банка в целом. Также оптимизация моделей обесценения ожидаемых убытков и оптимизация расчета ожидаемых кредитных убытков будет способствовать повышению ее качества и превращению в прозрачный, гибкий и максимально эффективный инструмент для оценки кредитных рисков и развития бизнеса.

Заключение

М ировое банковское сообщество уделяет особое внимание качеству оценки и мониторинга банковских рисков. С 1 января 2018 г. в деятельности банков, использующих в своей практике стандарт IFRS 9 «Финансовые инструменты», произошли значительные трансформационные процессы в области оценки и расчета обесценения ожидаемых кредитных убытков. И это особенно актуально для коммерческих банков.

Эффективность проводимых банком оценки и мониторинга в кредитной сфере будет зависеть в значительной мере от качества используемой модели обесценения ожидаемых убытков и методов расчета показателей риска наступления дефолта, уровня потерь в случае дефолта и величины кредитного требования, подверженного риску дефолта, а также от своевременной и адекватной прогнозной макроэкономической информации при оценке ожидаемых кредитных убытков клиентов коммерческого банка. При этом выбранная модификация модели в банке будет зависеть от специфики кредитной деятельности и портфеля банка, типов его финансовых инструментов, источников доступной информации, а также используемых ИТ-систем.

В ходе исследования обосновано, что при использовании моделей обесценения ожидаемых убытков каждый банк должен производить ее валидацию и оптимизацию расчета ожидаемых кредитных убытков. Для оптимизации объемов формируемых оценочных резервов под ожидаемые кредитные убытки в работе предложен алгоритм валидации, который банки могут использовать в своей практике. Алгоритм включает следующие этапы: методологический, аналитический, тестирование и анализ результатов валидации. Его применение позволяет снизить величину ожидаемых кредитных убытков, сократить объем формируемых оценочных резервов, а также повысить эффективность работы банка в целом.

В перспективе планируется разработка инструментария оценки результатов кредитной деятельности коммерческих банков с учетом принятых нововведений, связанных с внедрением стандарта IFRS 9 «Финансовые инструменты» в российском банковском секторе.

Список литературы Совершенствование прогнозной оценки ожидаемых кредитных убытков при мониторинге кредитного риска в коммерческих банках с учетом международного и российского опыта

- Demyanyk Y., Hasan I. Financial crises and bank failures: A review of prediction methods // Omega. 2010. Vol. 38 (5). P. 315-324. DOI: 10.1016/j.omega.2009.09.007

- Mayes D., Stremmel H. The effectiveness of capital adequacy measures in predicting bank distress. SUERF Studies, 2014. URL: https://www.suerf.org/studies/3991/the-effectiveness-of-capital-adequacy-measures-in-predicting-bank-distress (дата обращения: 01.08.2020).

- Bernanke B.S. Nonmonetary effects of the financial crisis in the propagation of the Great Depression // American Economic Review. 1983. Vol. 73 (3). P. 257-276.

- Schularick M., Taylor A. Credit booms gone bust: Monetary policy, leverage cycles, and financial crises, 1870-2008 // American Economic Review. 2012. Vol. 102. P. 1029-1061. DOI: 10.1257/aer.102.2.1029

- Dell'Ariccia G. Asymmetric information and the structure of the banking industry // European Economic Review. 2001. Vol. 45 (10). P. 1957-1980.