Совершенствование системы финансового менеджмента фирмы в условиях гиперконкуренции

Автор: Глинкина Ольга Владимировна, Ганина Светлана Александровна, Регент Татьяна Михайловна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 1, 2019 года.

Бесплатный доступ

Посвящено проблеме совершенствования системы финансового менеджмента фирмы в ситуации гиперконкуренции. Рассматриваются вопросы, связанные с изменяющимися условиями рыночной среды, усложнением факторов конкуренции, необходимостью повышения значимости функции управления финансами в организации. Подчеркиваются роль и значение финансового менеджмента, способствующего повышению устойчивости фирмы на рынке и обеспечению возможности ее развития.

Рынок, гиперконкуренция, финансовый менеджмент, финансы, финансовая информация, управление затратами

Короткий адрес: https://sciup.org/148309201

IDR: 148309201 | УДК: 658.15 | DOI: 10.25586/RNU.V9276.19.01.P.007

Improving the financial management system of a firm in the context of hypercompetition

It is devoted to the problem of improving the financial management system of a firm in a situation of hypercompetition. Issues related to the changing conditions of the market environment, the increasing complexity of competition factors, the need to increase the significance of the financial management function in the organization are considered. The role and importance of financial management, contributing to improving the sustainability of the company in the market and providing opportunities for its development, are emphasized.

Текст научной статьи Совершенствование системы финансового менеджмента фирмы в условиях гиперконкуренции

Современная среда ведения бизнеса становится все более сложной, вариабельной, труднопрогнозируемой, что вызвано рядом факторов, связанных с глобализацией экономики и активным развитием информационного пространства (в первую очередь доступностью Интернета, распространением гаджетов с возможностью выхода в Сеть и WiFi-технологий).

Именно интернет-среда способствует развитию электронной торговли, более свободной от условий традиционных рынков, при которой компании могут конкурировать на разнообразных рыночных площадках. И это хорошая возможность для любой, даже самой маленькой, фирмы развивать свой бизнес и продвигать собственный продукт. Но при этом важно учитывать, что и потребитель – это развивающаяся категория: он становится все образованнее и может использовать различные инструменты при совершении выбора.

Термин «гиперконкуренция» хоть и широко применяется сейчас, но пони- мается до конца не всеми. Впервые он был использован в 1994 г. Р. Авени, который сказал, что «гиперконкуренция – это описание окружающей среды, характеризующейся стремительными и целенаправленными действиями конкурирующих организаций, когда для получения рыночного превосходства организациям нужно действовать молниеносно» [2, с. 364].

Природа гиперконкурентных рынков такова:

-

1) высокая динамика ведения бизнеса:

-

• кратковременность достигнутых конкурентных преимуществ;

-

• размывание границ отраслей;

-

• неустойчивость потребительских предпочтений;

-

2) агрессивные действия лидирующих компаний мирового масштаба:

-

• создание предпосылок для возникновения новых рыночных ниш;

-

• использование внеэкономических методов создания и фиксации конкурентных преимуществ, часто по нетрадиционному алгоритму.

Глинкина О.В., Ганина С.А., Регент Т.М. Совершенствование системы финансового...

Прогнозирование конкретных действий и стратегий конкурирующих организаций является, по сути, сложнейшей, но жизненно необходимой задачей. Понимание, предвидение скрытых мотивов, намерений и планов конкурентов позволяет определить, каким образом воздействовать на соперников по бизнесу, как использовать их слабые стороны для нейтрализации их влияния на рынке.

Гиперконкуренция в целом характеризует то, что создает уже сегодня проблемы для ведения бизнеса многим компаниям, и, несомненно, то, что будет менять бизнес-среду в будущем. Гиперконкуренция отличается охватом одновременно нескольких сфер конкурентной борьбы, среди которых выделяют издержки ноу-хау, качество, укрепление финансового положения, сроки, создание рыночных барьеров. Конечно, и раньше компании акцентировали свое внимание на них, но, как правило, на одном или двух аспектах. Гиперконкуренция принуждает одновременно учитывать множество конкурентных параметров. Кроме того, можно также выделить динамизм в развитии рынков и, как следствие, усиливающуюся агрессивность участников рыночного соперничества. Чаще всего для этого используют агрессивную политику цен.

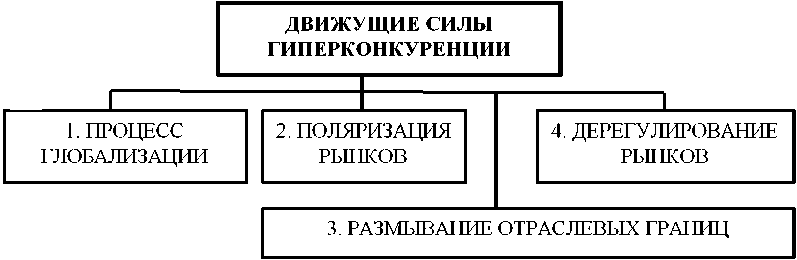

Кроме того, нельзя забывать о движущих силах гиперконкуренции, оказывающих в совокупности непосредственное воздействие на ее развитие. Можно выделить ряд факторов гиперконкуренции (рис.):

-

1. Процесс глобализации. Выражается в интеграции планирования и сотрудничества предприятий на мировом рынке для противодействия глобальным конкурентам. С другой стороны, при увеличивающейся концентрации европейской торговли повышается спрос на унифицированную и стандартную торговую продукцию.

-

2. Поляризация рынков. Исследования показывают, что предпочтения потребителей все чаще отдаются продукции с определенными параметрами: с одной стороны, качественной и дорогой, а с другой – самой дешевой среднего достоинства.

-

3. Размывание отраслевых границ. Происходит взаимопроникновение отраслей: как межотраслевое (например, банковское дело, страхование), так и внутриотраслевое (например, автомобилестроение).

-

4. Дерегулирование рынков и рост технологизации. Выражается в стремительном развитии и внедрении информационно-коммуникационных технологий.

Также сегодня меняются приоритеты самих компаний. Особенно это прослеживается в процессе выстраивания стратегических и тактических целей: происходит усложнение системы целей в долгосрочном аспекте. Традиционно стратегические

Движущие силы гиперконкуренции

10 в ыпуск 1/2019

цели компании ориентированы на получение доходов и увеличение благосостояния собственников; управление текущей деятельностью осуществляется в соответствии с набором целей (деревом целей), которые ориентированы на весь бизнес в целом и состояние рынка. Но современные компании выстраивают также и сложные долгосрочные цели для обеспечения устойчивости бизнеса, такие как выживание организации в конкурентной среде, избежание финансовой неустойчивости, лидерские позиции в жесткой борьбе с конкурентами, устойчивые темпы роста, максимизация рыночной стоимости компании и др. Для достижения данных целей необходимо осуществлять эффективную систему управления, составной частью которой, помимо управленческого менеджмента, является финансовый менеджмент.

Нужно отметить, что сформированные цели могут находиться в определенном противоречии, а следовательно, выбор конкретной цели (или целей) как основной способен значительно менять акценты, отражающиеся на функциональной направленности финансового менеджмента [5, с. 207]. Но, независимо от этого, очевидно, что роль финансового менеджмента значительна. При этом в дереве целей можно выделить те из них, которые зависят именно от финансовых показателей, а значит, процесс совершенствования системы управления финансами в целом приведет к повышению эффективности всей деятельности компании.

Необходимо сформировать четкий, продуманный план действий, чтобы совершенствовать систему финансового менеджмента, так как именно последний ответственен за финансовое обеспечение деятельности компании.

Финансовый менеджмент – это система, направленная на эффективное управление всей финансовой деятельностью организации. Кроме того, финансовый менеджмент является и системой действий, цель которой состоит в финансировании механизма фирмы, так как любые действия, связанные с реализацией финансовых отношений организации, отражаются на ее финансовом и имущественном положении.

Также можно говорить о том, что финансовый механизм – это и система, которая оказывает воздействие на все финансовые отношения, применяя финансовые рычаги при помощи финансовых методов, и включает функции организации, планирования и распределения финансовых ресурсов.

Достижение коммерческих целей организации возможно только при использовании процессов оптимизации финансового механизма, который содержит элементы правового и нормативного обеспечения, элементы информационного обеспечения, а также технические средства управления финансами. Сюда же относятся организационная структура управления финансами и необходимые специалисты: экономисты, бухгалтеры.

Особое значение сегодня уделяется необходимости своевременного обеспечения актуальной информацией фирмы по различным направлениям деятельности: экономической, финансовой, коммерческой, правовой. Например, к финансовой информации относят данные о финансовой устойчивости партнеров и конкурентов, курсах валют и ценах, процентах на фондовых, товарных и валютных рынках, а также о коммерческой или финансовой деятельности любых хозяйствующих субъектов, достойных внимания.

Компания, владеющая актуальной финансовой информацией, получает ключевое преимущество перед соперниками, так как оказывает влияние на остальные элементы финансового механизма, в том

Глинкина О.В., Ганина С.А., Регент Т.М. Совершенствование системы финансового... 11

числе и на финансовые методы и рычаги. Информация дает возможность сокращать издержки, улучшать качество продукции и формировать конкурентные преимущества.

Еще одним важным аспектом является процесс эффективного управления финансовыми потоками компании, которые образуются в ходе хозяйственной деятельности и, по сути, многовариантны, разнообразны и сложны. Посредством управления финансовыми потоками компании осуществляется обеспечение платежеспособности, регулирование расходов, рентабельности, прибыли и др. Направленность на оптимизацию этих потоков, выбор эффективных методов, инструментов управления способствуют в целом достижению корпоративных целей, таких как максимальный рост объемов производства и реализации товаров, усиление конкурентных позиций на рынке, максимизация прибыли при минимизации затрат и др. При этом к основным финансовым методам можно отнести финансовое планирование, финансовый учет и анализ, финансовый контроль.

Таким образом, процесс управления финансовыми потоками компании решает вопросы, связанные с получением финансовых ресурсов, управлением ими при максимально эффективном использовании [1, с. 278]. Финансовые ресурсы компании – это те средства, которые формируются при образовании компании, пополняются в процессе хозяйственной деятельности за счет реализации товаров, услуг, имущества и через привлечение внешних источников финансирования.

Финансовые ресурсы компании – собственные и привлеченные денежные средства – определяют потенциальные возможности развития. Чтобы компания в условиях гиперконкуренции не утрати- ла свою финансовую устойчивость, рекомендуется использовать оба источника финансирования: и собственные, и привлеченные средства, – а следовательно, нужно иметь представление не только о возможных источниках финансирования, но и о методах их выбора, хотя именно собственные средства, как правило, и являются основным источником для финансирования деятельности организации в виде нераспределенной прибыли, специальных фондов (амортизационного и накопления), прироста устойчивых пассивов, выручки от реализации выбывшего имущества и др. При этом на систему финансового менеджмента оказывает непосредственное влияние управление доходами и расходами, прибыльностью, рентабельностью организации [3, с. 39].

Достижению стратегических целей, формированию специальных фондов, расширению текущей деятельности способствует нераспределенная прибыль, величина которой складывается под влиянием соотношения доходов и расходов.

Доходы организации делят на три составляющие: 1) доход от основного вида деятельности; 2) операционный доход; 3) внереализационный доход.

К доходу от основных видов деятельности относят выручку организации, и, соответственно, важным условием эффективности ее деятельности является своевременное, регулярное поступление выручки. Это необходимо потому, что при поступлении выручки происходит завершение кругооборота денежных средств, что означает полное возмещение расходов в процессе осуществления хозяйственной деятельности. Организация получит прибыль только в том случае, если выручка превысит себестоимость. В любой фирме формируется четыре показателя прибыли, которые отличаются по величине и эко-

12 в ыпуск 1/2019

номическому содержанию, по функциональному предназначению, хотя базой для расчетов величины прибыли служит балансовая прибыль как основной показатель финансовой деятельности организации [4, с. 103]. А для целей налогообложения необходимо рассчитать специальный показатель – валовую прибыль, которая служит основой для определения налогооблагаемой прибыли и чистой прибыли.

В балансовую прибыль включены такие элементы:

-

1) прибыль (убыток) от реализации продукции (оказания услуг);

-

2) прибыль от операций с имуществом;

-

3) финансовые результаты от внереализационных операций.

Важнейшие показатели, которые определяют финансовое состояние организации, – это размер и динамика выручки и прибыли от продаж, так как от них зависят:

-

1) уровень рентабельности продаж и активов;

-

2) оборачиваемость активов;

-

3) движение денежных средств;

-

4) инвестиционная привлекательность предприятия.

При этом объем выручки от продаж по функциональному признаку будет зависеть от таких факторов:

-

1) натурального объема продаж и цены на единицу каждого вида продукции;

-

2) общей суммы затрат на проданную продукцию и прибыли от продукции.

Следовательно, мы можем рассматривать показатель выручки в двух вариантах: а) произведение натурального объема продаж на цены по всей номенклатуре продукции; б) сумма затрат и прибыли от продаж.

Чтобы рассмотреть отдельные аспекты управления данными показателями – выручкой и прибыльностью, нужно понимать, что конкретную значимость приобретает какая-либо из перечисленных групп факторов, которые формируют выручку от продаж.

Когда организация ставит задачу достигнуть конкретного показателя стоимости выручки от продаж, при этом независимо от полученного финансового результата, то используют первую группу факторов, но финансовый результат в этом случае должен иметь положительные количественные показатели. Если же нужно обеспечить точно установленный количественный показатель прибыли от продаж, то практическое значение приобретает вторая группа факторов. Но на практике зачастую эти две задачи решаются одновременно, поэтому в расчетах используют две группы факторов.

Таким образом, реализация финансового менеджмента в компании способствует повышению эффективности управления ее финансами, что в результате определяет возможность непрерывного развития и повышения конкурентных преимуществ в первую очередь через формирование финансовой устойчивости компании в условиях гиперконкуренции.

Список литературы Совершенствование системы финансового менеджмента фирмы в условиях гиперконкуренции

- Глинкина О.В. Управление финансами малой фирмы: внутренняя устойчивость против макроэкономической нестабильности // Научное обозрение. 2015. № 11. С. 277-282.

- Глинкина О.В., Петракова Н.Г. Прогнозирование экономической обстановки в финансовой сфере для принятия управленческих решений // Цивилизация знаний: российские реалии: труды XVII Международной научной конференции (Москва, 22-23 апреля 2016 г.). М.: РосНОУ, 2016. С. 364-367.

- Соколова Е.Н. Эффект финансового левериджа // Инновационное развитие современной экономики: теория и практика: материалы VII Международной конференции. М., 2012. С. 37-41.

- Сорокина Л.Н., Петракова Н.Г., Бабилаев Н.А. Ценообразование: учебное пособие. М.: Издательство Московского гуманитарного университета, 2015. 156 с.

- Шпилькина Т.А. Актуальные проблемы развития малого бизнеса в современный период // Восемнадцатые апрельские экономические чтения: материалы международной научно-практической конференции (Омск, 23 апреля 2013 г.). Омск, 2013. С. 203-209.