Совершенствование системы экономической безопасности организации сферы автомобильных грузоперевозок

Автор: Горковенко Е. В., Платонова И. В.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 2 (84), 2020 года.

Бесплатный доступ

Бизнес-среда, в которой осуществляют свою работу российские организации, сложна ввиду острой конкурентной борьбы бизнес-партнеров. В таких условиях организации вынуждены адаптироваться к несовершенствам законодательной базы, осуществлять поиск квалифицированных кадров, решать вопросы, связанные с физическим и моральным износом основных средств, нехваткой оборотных активов и денежных средств, несовершенной налоговой политикой, неплатежеспособностью бизнес-партнеров и т. д. для обеспечения собственной экономической безопасности. Экономическую безопасность рассматривают на двух уровнях: на макроуровне, то есть как безопасность государства, и микроуровне - как безопасность организации. В рамках настоящего исследования под экономической безопасностью организации мы будем понимать такое ее состояние, при котором она защищена от внешних и внутренних угроз, а также нацелена на получение стабильного дохода в условиях бесперебойной работы и при задействовании всех ресурсов, имеющихся у нее. Экономическую безопасность можно охарактеризовать не только при помощи качественных, но и количественных индикаторов. Наиболее значимым количественным показателем является уровень экономической безопасности, представляющий собой оценку состояния использования ресурсов организации по определенным критериям. Управление экономической безопасностью представляет собой целый механизм, от эффективной работы которого зависит благополучие организации. В свою очередь, для реализации такого механизма необходимо сформировать систему управления экономической безопасностью организации. При этом система управления экономической безопасностью организации состоит из комплекса организационно-управленческих, режимных, технических, профилактических и пропагандистских мер, нацеленных на защиту интересов и собственности организации как от внешних, так и от внутренних угроз. Для управления и обеспечения экономической безопасности финансово-хозяйственной деятельности предприятия во многих случаях создают собственную систему безопасности. Однако нужно учесть, что создание универсальной системы экономической безопасности, подходящей для любой организации, невозможно, поскольку каждая организация уникальна, со своими особенностями работы, возможностями, потенциалом и ориентирована на определённый рыночный сегмент.

Экономическая безопасность, индикаторы безопасности, угрозы, автомобильные грузоперевозки, конкурентоспособность

Короткий адрес: https://sciup.org/140250937

IDR: 140250937 | УДК: 360 | DOI: 10.20914/2310-1202-2020-2-251-259

Improving the system of economic security of the road freight transport organization

The business environment in which russian organizations operate is complex due to the intense competition between business partners. In such conditions, organizations are forced to adapt to the imperfections of the legal framework, search for qualified personnel, solve issues related to the physical and moral deterioration of fixed assets, lack of current assets and cash, imperfect tax policy, insolvency of business partners, etc.to ensure their own economic security. Economic security is considered at two levels: at the macro level, that is, as the security of the state, and at the micro level - as the security of the organization. In this study, we will understand the economic security of an organization as a condition in which it is protected from external and internal threats, as well as aimed at obtaining a stable income in an uninterrupted operation and using all the resources available to it. Economic security can be characterized not only by qualitative, but also quantitative indicators. The most significant quantitative indicator is the level of economic security, which is an assessment of the state of use of the organization's resources according to certain criteria. Economic security management is a complex mechanism on which the well-being of an organization depends. In turn, to implement such a mechanism, it is necessary to create a system for managing the organization's economic security. At the same time, the organization's economic security management system consists of a set of organizational and managerial, regime, technical, preventive and propaganda measures aimed at protecting the organization's interests and property from both external and internal threats. In many cases, enterprises create their own security system to manage and ensure economic security of their financial and economic activities. However, it should be taken into account that it is impossible to create a universal system of economic security suitable for any organization, since each organization is unique, with its own characteristics of work, capabilities, potential and is focused on a specific market segment.

Текст научной статьи Совершенствование системы экономической безопасности организации сферы автомобильных грузоперевозок

В последнее десятилетие экономическая безопасность хозяйствующего субъекта находится в зоне повышенного внимания как исследователей-теоретиков, так и специалистов-практиков [1].

Проблема обеспечения экономической безопасности является актуальной, поскольку организации работают в условиях разных внешних и внутренних рисков, а конкурентная экономическая среда скрывает многочисленные угрозы.

Это обстоятельство требует от субъектов управления организацией построения комплексной системы, направленной на повышение уровня экономической безопасности. Оценка эффективности системы экономической безопасности организации производится по различным индикаторам, позволяющим определить уязвимые в ее деятельности места, выделить основные направления и соответствующие ситуации способы повышения эффективности работы организации.

Результаты и обсуждение

На этапе исследования экономической безопасности организации необходимо определиться с группой индикаторов. Индикаторами экономической безопасности организации называются показатели, позволяющие оценить уровень экономической безопасности и обнаружить слабые места в деятельности организации. Индикаторами можно назвать количественные и качественные показатели, которые свидетельствуют об уровне угрозы, чувствительны к обнаружению и предупреждению возможной опасности. На практике прибегают к расчету не одного, а целой системы индикаторов, которая позволит лучше определить уровень отдельных функциональных составляющих экономической безопасности организации, а в дальнейшем – рассчитать ее интегральный (обобщающий) показатель [2–4]. Для оценки уровня экономической безопасности организации исследователи используют разные методы: экспертных оценок, статистические и эконометрические модели, графические методы и др.

Необходимо помнить, что при нахождении системы показателей в рамках допустимых пределов своих пограничных значений, можно говорить о достижении наивысшего уровня безопасности. При этом важным условием является достижение показателями своих пограничных значений не в ущерб остальным. Сопоставляя фактические значения показателей с величиной предельных значений, можно охарактеризовать состояние экономической безопасности организации:

-

• нормальный – индикаторы находятся в пределах пороговых значений;

-

• предкризисный – превышаются предельные значения хотя бы одного из индикаторов;

-

• кризисный – наблюдается барьерное значение большинства основных индикаторов;

-

• критический – нарушаются все барьеры – как основные, так и второстепенные.

В структуре экономической безопасности организации исследователи выделяют следующие составляющие: финансовая, кадровая, производственно-технологическая, законодательноправовая, информационно-аналитическая, экологическая, силовая. Мониторинг экономической

Выполним оценку экономической безопасности ООО «Глобал-Логистика», используя методику Яркиной Н.Н. и Вершининой А.Н. [9], основанной на анализе нескольких составляющих экономической безопасности организации с основным упором на финансовую составляющую. Индикаторы финансовой составляющей экономической безопасности ООО «Глобал-Логистика» отражены в таблице 1.

Данные таблицы 1 свидетельствуют о высоком уровне индикаторов деловой активности ООО «Глобал-Логистика»: все общие и частные показатели оборачиваемости в целом за период демонстрировали положительную динамику, ни по одному индикатору не наблюдалось отрицательной тенденции. Индикаторы финансовой устойчивости находились в границах своей нормы. Деятельность ООО «Глобал-Логистика» финансируется только за счет собственного капитала. Угрозы от кредиторов минимизированы, хозяйственная деятельность независима от внешних привлеченных источников формирования активов. Финансовую устойчивость организации оцениваем как достаточную.

В краткосрочной перспективе оценивают финансовую составляющую экономической безопасности организации показатели платежеспособности и ликвидности. К концу периода исследования в организации наблюдались определенные сложности с абсолютной и срочной ликвидностью: в случае необходимости погашения наиболее срочных обязательств ООО «Глобал-Логистика» столкнулось бы с нехваткой наиболее ликвидных средств. Уменьшение маневренности собственных оборотных средств указывает на возможное замедление погашения дебиторской задолженности. Коэффициент покрытия запасов – индикатор экономической устойчивости – имел отрицательную динамику, что говорит о снижении устойчивости финансовой сферы организации. В целом платежеспособность ООО «Глобал-Логистика» оцениваем как недостаточную.

Оценивая финансовую составляющую экономической безопасности ООО «Глобал-Логистика», можно сказать, что уровень безопасности соответствует предкризисному, когда хотя бы один из индикаторов выходит за предельные значения.

Чтобы выявить угрозы, связанные с несовершенством и неэффективностью системы управления и хозяйственного механизма организации в целом, потерей конкурентных позиций на рынке, проводят диагностику организационно- экономической составляющей экономической экономической составляющей экономической безопасности организации. В таблице 2 представ- безопасности ООО «Глобал-Логистика». лена динамика индикаторов организационно-

Таблица 1.

Индикаторы финансовой составляющей экономической безопасности ООО «Глобал-Логистика»

Table 1.

Indicators of the financial component of economic security of the LLC «Global-logistics»

|

Показатель | Indicator |

Норма Norm |

2016 г. |

2017 г. |

2018 г. |

Базисный темп роста Basic growth rate,% |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Индикаторы деловой активности | Business activity indicators |

|||||

|

Коэффициент оборачиваемости активов | Asset turnover ratio |

3,52 |

10,55 |

8,27 |

234,94 |

|

|

Коэффициент загрузки средств в обороте The load factor of money in circulation |

0,28 |

0,09 |

0,12 |

42,86 |

|

|

Продолжительность одного оборота оборотных средств, дн. Duration of one turnover of working capital, days |

103,69 |

34,70 |

44,14 |

42,57 |

|

|

Коэффициент оборачиваемости собственного капитала The turnover ratio of equity capital |

8,07 |

20,23 |

13,56 |

168,03 |

|

|

Коэффициент оборачиваемости запасов | Inventory turnover ratio |

7,93 |

17,80 |

11,18 |

140,98 |

|

|

Срок оборачиваемости запасов, дн.| Inventory turnover period, days |

46,01 |

20,51 |

32,66 |

70,98 |

|

|

Коэффициент оборачиваемости дебиторской задолженности Turnover ratio of accounts receivable |

15,60 |

76,03 |

68,81 |

441,09 |

|

|

Средний срок погашения дебиторской задолженности, дн. Average maturity of accounts receivable, days |

23,40 |

4,80 |

5,30 |

22,65 |

|

|

Коэффициент оборачиваемости денежных средств и денежных эквивалентов | Cash and cash equivalents turnover ratio |

34,30 |

39,29 |

59,25 |

172,74 |

|

|

Срок оборачиваемости денежных средств и денежных эквивалентов, дн. Cash and cash equivalents turnover period, days |

10,64 |

9,29 |

6,16 |

57,89 |

|

|

Коэффициент оборачиваемости кредиторской задолженности Turnover ratio of accounts payable |

6,24 |

22,05 |

21,20 |

339,74 |

|

|

Средний срок погашения кредиторской задолженности, дн. Average maturity of accounts payable, days |

58,49 |

16,55 |

17,22 |

29,44 |

|

|

Индикаторы финансовой устойчивости | Financial stability indicators |

|||||

|

Коэффициент автономии | The coefficient of autonomy |

0,5–0,6 |

0,44 |

0,53 |

0,67 |

152,27 |

|

Коэффициент финансовой зависимости Financial dependency ratio |

↓ |

2,27 |

1,89 |

1,49 |

65,64 |

|

Коэффициент финансового риска (капитализации) Financial risk ratio (capitalization) |

≤1,5 |

1,29 |

0,89 |

0,49 |

37,98 |

|

Коэффициент маневренности собственного капитала Coefficient of maneuverability of equity capital |

0,2–0,5 |

1,0 |

1,0 |

1,0 |

100,00 |

|

Индикаторы ликвидности и платежеспособности | Liquidity and solvency indicators |

|||||

|

Маневренность собственных оборотных средств Maneuverability of own working capital |

↑ |

0,76 |

0,50 |

0,07 |

9,21 |

|

Коэффициент покрытия запасов | The coverage ratio of reserves |

>1 |

2,25 |

1,65 |

1,19 |

52,89 |

|

Коэффициент абсолютной ликвидности | Absolute liquidity ratio |

0,2–0,5 |

0,587 |

0,559 |

0,138 |

23,51 |

|

Коэффициент срочной ликвидности | Term liquidity ratio |

0,7–1 |

0,987 |

0,837 |

0,478 |

48,43 |

|

Коэффициент текущей ликвидности (покрытия) Current liquidity ratio (coverage) |

1–2 |

1,773 |

2,123 |

3,045 |

171,74 |

|

Коэффициент обеспеченности собственными оборотными средствами Coefficient of security of own working capital |

≥0,1 |

0,436 |

0,529 |

0,672 |

154,13 |

|

Индикаторы рентабельности | Indicators of profitability |

|||||

|

Рентабельность продукции | Product profitability,% |

17,00 |

12,44 |

5,11 |

30,06 |

|

|

Рентабельность продаж | Profitability of sales,% |

14,53 |

11,07 |

4,86 |

33,45 |

|

|

Рентабельность активов | Return on assets,% |

36,09 |

90,43 |

30,29 |

83,93 |

|

|

Рентабельность собственного капитала | Return on equity, % |

82,76 |

173,39 |

49,68 |

60,03 |

|

|

Общая рентабельность организации | Overall profitability organization,% |

81,36 |

152,57 |

40,93 |

50,31 |

|

Таблица 2.

Индикаторы организационно-экономической составляющей экономической безопасности

ООО «Глобал-Логистика»

Table 2.

Indicators of the organizational and economic component of economic security LLC «Global-logistics»

|

Показатель | Indicator |

2016 г. |

2017 г. |

2018 г. |

Абсолютный прирост базисный Basic absolute growth |

Базисный темп роста Basic growth rate,% |

|

Объем производства (оказания услуг), тыс. р. Volume of production (provision of services), thousand rub. |

468 |

8820 |

14690 |

14222 |

↑ в 31,4 раза |

|

Производительность труда, тыс. р./чел. Labor productivity, thousand rubles/person |

52,0 |

980,0 |

1632,2 |

1580,2 |

↑ в 31,4 раза |

|

Себестоимость продукции (услуг), тыс. р. Cost of production (services), thousand rubles |

400 |

7844 |

13976 |

13567 |

↑ в 34,9 раза |

|

Фондоотдача, р./р. | Return on funds, rub./rub. |

0,36 |

3,73 |

5,74 |

5,38 |

↑ в 15,9 раза |

Из данных таблицы 2 видно, что по основным индикаторам наблюдается устойчивая положительная динамика, т. е. систему организации и управления хозяйственной деятельностью ООО «Глобал-Логистика» можно оценить как эффективную. Одним из важнейших индикаторов, входящих в состав организационно-экономической составляющей, мы рассматриваем конкурентоспособность организации. Диагностику уровня конкурентоспособности необходимо выполнять для выявления сильных и слабых сторон организации в сравнении с основными конкурентами. Также необходимо выявлять те факторы, которые могут оказать воздействие на мнение покупателей об организации и ее продукции, а, следовательно, повлиять на ее рыночную позицию. На экономическую безопасность организации влияет изменение ее положения на товарном рынке, и чтобы повысить уровень собственной экономической безопасности, организации необходимо устойчиво развиваться и укреплять свои конкурентные позиции.

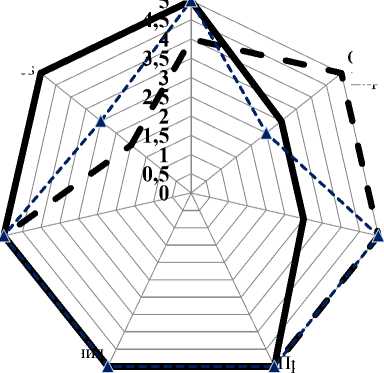

Для оценки конкурентоспособности ООО «Глобал-Логистика» используем графический метод «многоугольник конкурентоспособности» (рисунок 1). Наибольший уровень конкурентоспособности имеет многоугольник ООО «ТК КомТЭК», поскольку у него максимальная площадь. ООО «Глобал-Логистика» имеет схожий уровень конкурентоспособности со своим основным конкурентом – ООО ТЭК «Абс-Логистик», уступая ей в рекламе, но выигрывая при этом в цене и опыту работы на рынке.

Ассортимент услуг / Range of services

Цены / Prices

Качество услуг / Quality of services

Реклама / Advertising

Опыт работы на рынке / Experience in the market

Организация процесса оказан услуг / Organization of the service delivery process рофессионализм персонала / The professionalism of the staff

ООО "Глобал-Логистика"

ООО "ТК КомТЭК"

•▲•-- ООО ТЭК "Абс-Логистик"

Рисунок 1. Оценка конкурентоспособности ООО «Глобал-Логистика»

Figure 1. Assessment of the competitiveness of LLC «Global-logistics»

Таким образом, уровень организационноэкономической составляющей экономической безопасности ООО «Глобал-Логистика» можно оценить как высокий.

Угрозы физического и морального устаревания технико-технологической базы организации, снижения скорости обновления основных фондов, позволяет выявить анализ техникотехнологической составляющей экономической безопасности, базирующийся на оценке технического состояния основных фондов и интенсивности воспроизводственных процессов.

Анализ технико-технологической составляющей экономической безопасности ООО «Глобал-Логистика» не представляется возможным, поскольку организация не имеет в собственности основные средств, а берет их в аренду. Содержание основных средств в исправном техническом состоянии находится на ответственности собственника. Отметим, что в аренду берутся не только транспортные средства, но и оргтехника и компьютеры для офиса. Организация использует для перевозки грузов транспортные средства не старше 2010 года выпуска, износ используемых машин составляет менее 50%.

Законодательно-правовая составляющая экономической безопасности ООО «Глобал-Логистика» оценивается при помощи следующих индикаторов:

-

• удельный вес договоров организации, по которым открыты судебные дела, в общем количестве хозяйственных договоров;

-

• удельный вес полученных штрафных санкций в общей сумме обязательств по хозяйственным договорам организации;

-

• удельный вес уплаченных штрафных санкций в общей сумме обязательств по хозяйственным договорам организации;

-

• доля расходов на юридическое сопровождение деятельности организации в общей структуре ее расходов.

Уровень законодательно-правовой составляющей ООО «Глобал-Логистика» мы оцениваем как высокий, поскольку за время своей работы организация не участвовала в судебных разбирательствах и не получала штрафы. Расходы на юридическое сопровождение (консультации) деятельности организации составляют около 1,43% в год.

Одной из самых сложных и значимых для оценки экономической безопасности организации является ее кадровая составляющая [10–12]. Диагностика кадровой составляющей необходима для выявления угроз, связанных с неэффективной кадровой политикой организации, которая проявляется через такие негативные факторы как:

-

• отток кадров из организации;

-

• высокая текучесть кадров;

-

• физическое старение кадров, старение их знаний и снижения уровня квалификации;

-

• низкая квалификация кадров связанная как с низким уровнем подготовки работника, так и его морально-деловых качеств;

-

• продажность и некомпетентность.

К показателям диагностики кадровой составляющей относятся индикаторы движения персонала, а также комплексный показатель оценки отдельного работника организации, который учитывает его профессионально-квалификационный уровень, деловые качества, сложность работы (выполняемых функций) и достигнутый результат профессиональной деятельности.

Поскольку численность сотрудников ООО «Глобал-Логистика» не менялась в течение анализируемого периода, показатели движения персонала мы не учитываем. Отсутствие текучести свидетельствует в пользу кадровой политики, проводимой в организации. Профессиональноквалификационный уровень можно оценить не только как долю сотрудников с высшим образованием (в ООО «Глобал-Логистика» он составляет 88,89% от общего числа работников), но и при помощи коэффициента квалификации: по состоянию на конец 2018 года он составил 33,3%. Средний возраст сотрудников – 36 лет, коэффициент физической трудоспособности – 100%. За последние 3 года средний уровень заработной платы повысился с 9792 р. до 13058 р. в месяц, заработная плата выплачивалась вовремя, задолженности нет. Уровень оплаты труда в организации в 2018 году составлял 37,84% от среднего по Воронежской области. Это низкий показатель. Кадровую безопасность ООО «Глобал-Логистика» оцениваем как среднюю.

Информационно-аналитическую составляющую экономической безопасности ООО «Глобал-Логистика» можно оценить через интегральный показатель, представляющий собой произведение индикаторов, представленных в таблице 3.

В течение анализируемого периода ООО «Глобал-Логистика» не приобретало средств защиты своей рабочей информации, а также персональных данных сотрудников. Поэтому при высоких показателях полноты и точности информации, защищенность информации практически нулевая. Оцениваем уровень информационно-аналитической составляющей как средний.

Таблица 3.

Индикаторы информационно-аналитической составляющей экономической безопасности

ООО «Глобал-Логистика»

Table 3.

Indicators of the information and analytical component of economic security LLC «Global-logistics»

|

Показатель | Indicator |

2016 г. |

2017 г. |

2018 г. |

|

Коэффициент полноты информации | Coefficient of information completeness |

0,6 |

0,83 |

0,89 |

|

Коэффициент точности информации | The ratio of the information accuracy |

0,85 |

0,81 |

0,92 |

|

Коэффициент противоречивости информации | The coefficient of contradictory information |

0,54 |

0,49 |

0,41 |

|

Интегральный показатель | Integral indicator |

0,28 |

0,33 |

0,34 |

|

Уровень информационной безопасности | The level of information security |

низкий low |

средний average |

|

В целом уровень экономической безопасности ООО «Глобал-Логистика» оценивается нами как предкризисный.

Уровень экономической безопасности организации зависит от того, насколько эффективно ее руководители способны устранить возникновение внутренних и внешних угроз и предотвратить деструктивные последствия негативных составляющих внешней и внутренней среды.

Для субъектов малого предпринимательства, к которым относится и ООО «Глобал-Логистика», в составе элементов экономической безопасности, по нашему мнению, финансовая компонента является ведущей в силу основополагающего значения структуры и уровня финансового потенциала организации для обеспечения основных целей ее деятельности. Стабильность результатов деятельности может обеспечить устойчивый рост экономики и хорошее состояние финансов организации. Таким образом, это должна быть поддержка государства, с одной стороны, а с другой большая ответственная работа самих хозяйствующих субъектов.

Изучив различные публикации по проблеме экономической безопасности организаций сферы автомобильных грузоперевозок [13–15], законодательные и нормативные правовые акты [16] мы выделили наиболее значимые угрозы экономической безопасности таких организаций.

-

1. Нарушение сроков доставки грузов. Важнейшим преимуществом автомобильного транспорта выступает скорость доставки груза (по данному показателю автомобильный транспорт уступает только воздушному). Анализ статистики показал, что число нарушений сроков доставки грузов за последние несколько лет увеличилось. Это происходит из-за роста количества автотранспорта в российских городах. Особенно заметна данная проблема в центральных районах городов. Кроме того, при сопоставлении темпов роста количества автомобилей с темпами развития дорожной сети можно увидеть, что первые значительно опережают вторые.

-

2. Нарушение сохранности груза при доставке. Известно, что при транспортировке сохранность груза является одним из основных условий. Согласно «Уставу автомобильного транспорта и городского наземного электрического транспорта» перевозчик отвечает за сохранность груза с момента приема его для перевозки и до момента выдачи грузополучателю или его законному представителю. Если сохранность груза была нарушена, перевозчик должен возместить ущерб, а это, в свою очередь, негативно скажется на его экономической безопасности.

-

3. Несоответствие качества и цены транспортной услуги. Российский рынок пресыщен организациями, оказывающими транспортные и логистические услуги. За последние 20 лет число транспортных организаций выросло в 5,4 раза, а объем реализованных транспортных услуг за этот же период увеличился в 43,4 раза. Заметим, что на рост объема реализованных услуг повлияли, в основном, цены на услуги. При этом качество оказываемых услуг остается невысоким.

-

4. Недостаточные инвестиции в развитие грузовых автомобильных перевозок. Проблема привлечения инвестиций в основной капитал российских организаций, не только автотранспортной отрасли, весьма актуальна и многие предприниматели пытаются ее решить. Нехватка инвестиций связана с общей экономической нестабильностью в стране и мире, высокими процентами по долгосрочным кредитам банков, спецификой транспортной отрасли [16].

Наибольшую опасность представляют дорожно-транспортные ситуации, из-за которых перевозимый груз может быть потерян или испорчен.

Кроме отраслевых, можно выделить и ряд других рисков и угроз, влияющих на эффективность деятельности организации. Оценка угроз экономической безопасности ООО «Глобал-Логистика» позволила нам выделить несколько существенных из них:

-

1) Рост цен на топливо и количества платных участков автодорог.

Данная угроза имеет отношение к финансовой составляющей экономической безопасности организации. Рост цен на топливо, а также появление новых платных участков автомагистралей может сказаться на тарифах за грузоперевозки. А поскольку низкая цена является одним из основных конкурентных преимуществ ООО «Глобал-Логистика», повышение цен может негативно отразиться на экономической безопасности организации.

-

2) Слабая защита информации от несанкционированного доступа.

ООО «Глобал-Логистика» арендует офисное помещение со всей необходимой оргтехникой и компьютерами. Сотрудники организации для работы используют различные информационные базы, в том числе работают с данными своих клиентов. Оценка информационной составляющей экономической безопасности анализируемой организации показала, что уровень безопасности средний, информация не защищена от несанкционированного доступа. В условиях цифровизации экономики и развития информационных технологий недостаточная защита информации может быть инструментом конкурентной борьбы и причиной потери клиентов, а значит негативно отразиться на экономической безопасности организации.

-

3) Нарушение сроков доставки груза при досрочном расторжении арендодателем договора аренды транспортного средства.

У ООО «Глобал-Логистика» нет собственных основных средств. Все транспортные средства, а также специализированную технику компания берет в аренду. Срок аренды разный – от 1 года до 2 лет. В случае досрочного расторжения договора аренды по инициативе арендодателя ООО «Глобал-Логистика» может столкнуться с ситуацией, когда не сможет выполнить свои договорные обязательства по доставке груза. Это не только потеря прибыли, но и репутационные потери.

-

4) Возможность совершения ДТП и утраты груза.

Поскольку речь идет о транспортных средствах, используемых при доставке грузов, вероятность совершения ДТП в условиях загруженности дорожной сети весьма велика. При возникновении аварийной ситуации при благоприятном исходе груз не пострадает, но время доставки будет не соблюдено, а значит к компании-перевозчику будут применены штрафы. При неблагоприятном исходе потери компании будут значительными: потеря груза, за который отвечает перевозчик до момента доставки груза получателю, а значит несет материальную ответственность; потеря кадров. Здесь можно вести речь и о финансовой, и о кадровой составляющей экономической безопасности организации.

-

5) Появление новых усиление позиций действующих конкурентов.

Конкуренция на рынке автоперевозок достаточно высокая. Ближайшие конкуренты имеют схожий набор услуг, но проигрывают в цене доставки. Если угроза, рассмотренная в пункте 1, воплотиться в жизнь, ООО «Глобал-Логистика» потеряет свое главное преимущество, а значит налицо финансовая опасность. Поэтому организациям приходиться постоянно совершенствовать перечень услуг, использовать более изощренные способы привлечения клиентов, рекламу, акции и скидки.

-

6) Антироссийские экономические санкции.

Эта угроза может отразиться на реальной и потенциальной внешнеэкономической деятельности организации, поскольку существующие и вводимые ограничения сужают географию перевозок и негативно отражаются на финансовой составляющей экономической безопасности.

Поскольку целью обеспечения экономической безопасности организации является эффективная защита ее жизненно важных экономических интересов от угроз, то рассматривать экономическую безопасность организации следует как систему. Причем система безопасности должна быть уникальной для каждой организации, самостоятельной, обособленной от других подразделений.

Заключение

Говоря об экономической безопасности организации, мы подразумеваем состояние ее защищенности от внешних и внутренних угроз, а также нацеленность на получение стабильного дохода в условиях бесперебойной работы и при задействовании всех имеющихся у организации ресурсов. Определение тех угроз, которые мешают развитию конкретной организации, негативно влияют на ее экономическую безопасность, является важнейшей задачей, подлежащей решению при разработке индивидуальной концепции экономической безопасности организации. Кроме того, необходимо определить возможности организации в привлечении соответствующих ресурсов и установить порядок выполнения задач в различных условиях.

По результатам проведенного анализа экономической безопасности ООО «Глобал-Логистика» мы оценили ее уровень как предкризисный и в целях минимизации выявленных угроз и повышения уровня экономической безопасности рекомендуем организации:

-

1) ввести в штат сотрудника, специализирующегося в области мониторинга, оценки и защиты от угроз экономической безопасности;

-

2) реализовать программы повышения квалификационного уровня сотрудников;

-

3) обеспечить чёткую привязку возможного роста заработной платы сотрудников к конкретным результатам его профессиональной деятельности.

-

4) ввести в штат организации специалиста в области IT-технологий и кибербезопасности;

-

5) для повышения финансовой безопасности: сократить стоимость запасов путем реализации ненужных или сверхнормативных запасов; проводить постоянный анализ использования материальных ресурсов; снижать сумму дебиторской задолженности.

Список литературы Совершенствование системы экономической безопасности организации сферы автомобильных грузоперевозок

- Andruseac G. Economic security - new approaches in the context of globalization // CES Working Papers. 2016. № 7. P. 232-240.

- Денисова О.К., Кобенко А.С. Показатели оценки уровня экономической безопасности предприятия // Вестник университета Туран. 2018. № 4 (80). С. 186-190.

- Hacker J.S. The economic security index: a new measure for research and policy analysis // Working Paper. 2017. № 22. P. 16-21.

- Sandri D. Growth and capital flows with risky entrepreneurship // American Economic Journal. 2017. № 3. P. 112-123.

- Кротенко Т.Ю. Методические подходы к разработке индикаторов экономической безопасности организации // Вестник Университета (Государственный университет управления). 2018. № 11. С. 18-22.

- Peppers S.F. Entrepreneurial security: a free-market model for national economic security // Economics and statistics. 2017. № 1. P. 28-36.

- Горковенко Е.В., Платонова И.В., Чекудаев К.В. Анализ экономической безопасности Центрально-Черноземного региона // Экономика и предпринимательство. 2017. № 8-3 (85). С. 253-258.

- Горковенко Е.В., Платонова И.В. Инструменты оценки экономической безопасности организации // Материалы LIII отчетной научной конференции преподавателей и научных сотрудников ВГУИТ за 2014 год, посвященной 85летию ВГУИТ. 2015. С. 167.

- Яркина Н.Н. Вершинина А.Н. Методический подход к диагностике экономической безопасности предприятия // Актуальные проблемы социально-гуманитарного и научно-технического знания. 2017. № 1 (10). С. 21-24.

- Grigoryeva V.V., Gorkovenko E.V., Platonova I.V., Borshevskaya E.P. et al. Formation of concept of provision of economic security of organization: personnel aspect // European Research Studies Journal. 2016. V. 19. № 2. P. 46-54.

- Горковенко Е.В., Платонова И.В. Экономическая безопасность организации: кадровый аспект // Материалы LII отчетной научной конференции за 2013 год. 2014. С. 202.

- Горковенко Е.В., Платонова И.В. Топ-менеджмент - слабое звено в обеспечении кадровой безопасности организации // Экономика и предпринимательство. 2015. № 8-2 (61). С. 734-737.

- Аристов В.М. Методы оценки безопасности цепи поставок организации в условиях неопределенности и риска // Экономический вектор: научный журнал Санкт-Петербургского государственного технологического института (технического университета). 2015. № 4 (03). С. 6-10.

- Тохиров Т.И. Показатели и индикаторы экономической безопасности автотранспортной системы // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. 2013. № 4. Т. 7. С. 36-37.

- Чеботарев В.В. Проблемы экономической безопасности на железнодорожном транспорте // Бизнес в законе. 2009. № 5. С. 369-370.

- Аристов А.М., Погодина В.В. Повышение качества услуг как мера формирования экономической безопасности автотранспортного предприятия в кризисной ситуации // Журнал правовых и экономических исследований. 2015. № 1. С. 113-119.