Совершенствование системы платежей за земельные участки, занятные объектами атомного энергопромышленного комплекса

Автор: Харитонов В.В., Комаров Станислав Игоревич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - земельный вопрос

Статья в выпуске: 5 (176), 2016 года.

Бесплатный доступ

Авторы анализируют систему платежей за земельные участки, занятные объектами атомного энергопромышленного комплекса. Выделяют место земельных платежей в структуре приведенной стоимости электроэнергии и оценивают их влияние на стоимость электроэнергии, генерируемой действующими атомными электростанциями России, и на эффективность инвестиционных проектов в ядерной отрасли. Предлагают подтвержденные расчетами социально эффективные предложения по совершенствованию системы платежей за земельные участки, занятые ядерными электростанциями.

Ядерная энергетика, влияние земельных платежей на стоимость электроэнергии, приведенная стоимость энергии, инвестиционные проекты в ядерной отрасли

Короткий адрес: https://sciup.org/170172802

IDR: 170172802

Rising of nuclear energy object's land payments

The authors analyze the system of payments for the land, amusing objects of nuclear power complex. Allocate space land payments in the structure of the present value of the electricity and assess their impact on the cost of electricity generated by nuclear power plants operating in Russia, and the efficiency of investment projects in the nuclear industry. They offer proven calculations socially effective proposals to improve the system of payments for the land occupied by nuclear power stations.

Текст научной статьи Совершенствование системы платежей за земельные участки, занятные объектами атомного энергопромышленного комплекса

С каждым годом атомная энергетика приобретает все большее значение в экономике многих стран. По прогнозам Международного агентства по атомной энергии (далее – МАГАТЭ), Всемирной ядерной ассоциации, Института энергетических исследований Российской академии наук (далее – ИНЭИ РАН) через 20 лет в мире ожидается удвоение установленной мощности атомных электростанций (далее – АЭС) [7–9, 4]. Высокими темпами развивается солнечная энергетика, совершенствуются тепловые электростанции с парогазовыми циклами [9].

В условиях возрастающей конкуренции такой показатель, как приведенная стоимость электроэнергии, представляющая собой сумму всех затрат, понесенных для производства и эксплуатации станции (см. [4, 5, 11]), становится все более значимым. Безусловно, в число этих затрат входят платежи за земельные участки, занимаемые предприятиями атомного энергопромышленного комплекса, так как такие предприятия используют в своей деятельности значительные по площади земельные участки.

В то же время основной задачей государственной земельной политики является создание условий для организации рационального и эффективного использования земельных участков, включающих учет общественных и отраслевых потребностей, требования устойчивого развития территорий при одновременном снижении административных барьеров, обеспечение налогообложения недвижимости.

Таким образом, появляется необходимость в исследованиях, включающих подробный анализ условий, на которых предприятия ядерной отрасли используют земельные участки, величины вклада земельных платежей в финансовые показатели деятельности этих предприятий и необходимость соединения интересов предприятий атомного энергопромышленного комплекса с интересами общества и муниципальных образований. Все это определяет актуальность настоящей работы.

Вложения в ядерную отрасль вообще и в строительство атомных электростанций в частности нужно рассматривать как традиционные инвестиционные проекты, но инвестиции в ядерные проекты имеют особенности, главные из которых – высокие первоначальные вложения, длительные сроки и технологическая сложность.

В документах МАГАТЭ [11, 12] приведенная (дисконтированная) стоимость электроэнергии проектируемой АЭС (в качестве инвестиционного проекта, выставляемого на тендер) определяется как такой минимальный тариф на производимую электроэнергию, при котором суммарные приведенные доходы от продажи электроэнергии (приведенные к начальному моменту времени – началу сооружения АЭС или началу эксплуатации) равны суммарным приведенным к тому же моменту времени затратам на сооружение и эксплуатацию АЭС. Таким образом, приведенную стоимость (Levelized Cost) электроэнергии СLEV или, что то же, LCOE (Levelized Cost of Electriсity) можно вычислить из выражения:

j C lev x E j = C j

j^0 (1 + ijTD ^B (1 + i)j-TD ’ где j – порядковый номер года реализации проекта на горизонте планирования;

Cj – затраты на АЭС в j -й год (окупаемость капитальных затрат, затраты на топливо, эксплуатацию и вывод из эксплуатации);

Ej – производство электроэнергии в j -м году;

i – ставка дисконтирования;

TB – дата подачи заявки на тендер;

TD – момент времени, к которому приводятся все денежные потоки проекта;

T 0 – дата начала коммерческого производства электроэнергии;

TL – дата окончания срока жизни реактора;

TE – дата окончания эксплуатации АЭС.

Для прибыльности проекта величина приведенной стоимости электроэнергии должна быть ниже рыночной (отпускной) цены в конкретном регионе. Показатель приведенной стоимости электроэнергии LCOE = CLEV , во-первых, ориентирован на потребителя и, следовательно, является критерием общественной эффективности проекта (см. [4]), во-вторых, имеет ясный экономический смысл, соответствующий минимальным удельным дисконтированным затратам на производство электроэнергии (показатель разработан ИНЭИ РАН [2]).

Тремя основными составляющими, определяющими величину приведения стоимости электроэнергии в соответствие со структурой затрат, обычно называют:

-

• капитальную (инвестиционную) составляющую, на долю которой приходится от 60 до 80 процентов от LCOE ;

-

• топливную составляющую, включающую затраты на свежее топливо и обращение с отработанным топливом (специальное хранение, соблюдение мер предосторожности);

-

• эксплуатационную (операционную) составляющую, связанную с текущими издержками и включающую постоянную и переменную части; сюда обычно включают и затраты на вывод АЭС из эксплуатации (затраты на создание фонда вывода из эксплуатации).

Отметим, что в традиционные составляющие приведенной стоимости электроэнергии, генерируемой АЭС, не входит учет земельно-имущественных платежей, хотя реализация любых строительных проектов невозможна без приобретения земельного участка. Опираясь на указанные составляющие, можно утверждать, что земельно-имущественная составляющая должна наличествовать в первых двух пунктах – затраты на строительство и эксплуатационные расходы. Рассмотрим подробнее место земельных платежей в структуре указанных затрат.

При возведении объекта ядерной энергетики необходимо оформление землеотвода. В случае приобретения земельного участка в собственность в стоимость строительства АЭС должна быть добавлена стоимость приобретаемого земельного участка. Если участок приобретается в аренду, то следует учитывать выкуп права аренды. Таким образом, стоимость участка или выкуп права аренды должны быть добавлены к инвестиционным расходам на возведение АЭС. Кроме того, если участок не сформирован как объект недвижимости, то необходимо добавить стоимость работ по межеванию земельного участка, проведение кадастровых действий и осуществление государственного кадастрового учета земель и государственной регистрации прав.

В эксплуатационных затратах следует учитывать ежегодные (реже ежеквартальные) земельные платежи – собственники участков обязаны оплачивать земельный налог, а арендаторы – вносить арендную плату.

Для расчета приведенной стоимости электроэнергии и определения места в ней земельно-имущественных платежей воспользуемся аналитическими моделями, приведенными в работе [4].

Капитальные затраты ( К ) на возведение АЭС рассчитываются по формуле:

K = q x W,

где q – удельные капитальные затраты;

W – установленная мощность электростанции.

С учетом необходимости включения земельно-имущественных платежей в затраты выражение следует представить в следующем виде:

K = q x W + С зу , (3)

где СЗУ – затраты на приобретение земельного участка.

Эксплуатационные затраты делят на две части:

-

• затраты на ядерное топливо;

-

• затраты на обслуживание ( Ω ).

Затраты на обслуживание и ремонт можно рассчитать по формуле:

Q = ш x W , (4)

где ω – удельные затраты на обслуживание блоков АЭС.

С учетом периодических земельно-имущественных платежей эту составляющую необходимо модифицировать:

Q = ш x W + П зем , (5)

где Пзем – удельные затраты на обслуживание блоков АЭС.

Таким образом, получаем выражения для трех составляющих приведенной стоимости электроэнергии АЭС:

C LEV =

Р эф ( q x W + сзу ) f ю x w + п зем Е + E+ E

где рэф – дисконтированная норма амортизации электростанции.

Следует отметить, что выражение (6) в полной мере применимо для расчета приведенной стоимости строящихся или только построенных станций. Для существующих АЭС невозможно в полной мере учесть стоимость приобретения земельных участков, поэтому для них имеет смысл учитывать только ежегодные земельные платежи.

В Российской Федерации все АЭС являются филиалами акционерного общества (далее – АО) «Концерн Росэнергоатом», входящего в контур предприятий государственной корпорации «Росатом». АО «Концерн Росэнергоатом» является одним из крупнейших предприятий электроэнергетической отрасли и единственной в России компанией, выполняющей функции эксплуатирующей организации (оператора) АЭС.

Согласно российскому законодательству земельные участки могут предоставляться «Росатому» и его подконтрольным организациям исключительно на правах собственности или аренды. На праве аренды предоставляются земельные участки, приватизация которых в соответствии с законодательством Российской Федерации не допускается. Учитывая значимость объектов ядерной энергетики для экономики и безопасности страны, предоставление участков осуществляется из числа земельных участков, находящихся в собственности Российской Федерации. Таким образом, земельные участки, занятые непосредственно атомными электростанциями, находятся в федеральной собственности и передаются ОАО «Концерн Росэнергоатом» в аренду.

Для объектов ядерной энергетики существует отдельный нормативный правовой акт, регулирующий арендные отношения, связанные с землей – постановление Правительства Российской Федерации от 25 ноября 2008 года № 30 «Об утверждении ставок арендной

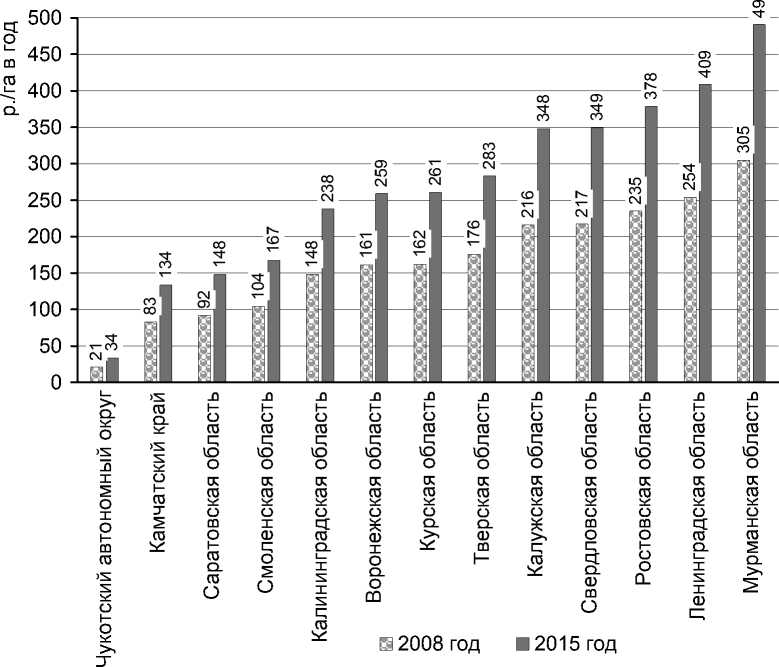

Рис. 1. Ставки арендной платы за земельные участки под объектами атомного энергопромышленнного комплекса 1

1 Диаграмма построена авторами на основе данных нормативных правовых актов.

платы за пользование земельными участками, приватизация которых в соответствии с законодательством Российской Федерации не допускается и которые передаются организациям атомного энергопромышленного комплекса по договорам аренды». Согласно этому документу установленные ставки подлежат ежегодной индексации с учетом уровня инфляции, предусмотренного федеральными законом о федеральном бюджете на очередной финансовый год и плановый период [1].

На рисунке 1 представлена динамика установленных ставок арендной платы в субъектах Российской Федерации, в которых расположены атомные электростанции.

Как видно из данных, представленных на рисунке, ставки аренды очень различаются – максимальная ставка аренды (Мурманская область) превышает минимальную (Чукотский автономный округ) в 14,5 раза. По состоянию на 2015 год в среднем по стране ставки аренды земельных участков для организаций атомного энергопромышленного комплекса составляю 269 рублей за 1 гектар в год и не зависят от категории земель. Ставки ежегодно индексируются на величину инфляции на будущий год, устанавливаемую федеральным законом о бюджете.

Как мы уже отмечали, при определении приведенной стоимости электроэнергии, производимой действующими АЭС, необходимо учитывать ежегодные земельные платежи в составе затрат на эксплуатацию. Для этого в рамках настоящей работы была рассчитана приведенная стоимость электроэнергии для всех 10 действующих АЭС России по формулам (1)–(6). Ставка дисконтирования рассчитывалась методом кумулятивного построения.

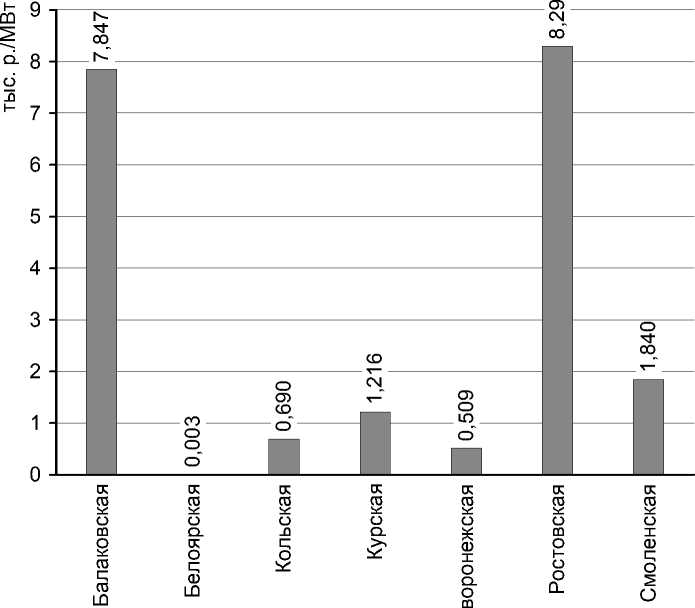

Затраты на постановку на учет и оформление прав на землю зависят от площади участков и колеблются от 3,01 до 8 294,41 рубля на 1 МВт установленной мощности (рис. 2).

Рис. 2. Укрупненные затраты на оформление прав на землю и постановку земельных участков под действующими АЭС на государственный кадастровый учет 2

-

2 Диаграмма построена авторами на основе анализа смет проектов на межевание земель.

Данные, представленные на рисунке, свидетельствуют о том, что затраты на формирование, постановку на учет и государственную регистрацию прав незначительны по сравнению с капитальными затратами (анализируемые затраты составляют не более 0,01 процента от удельных затрат на создание станции, но неоформленные участки обусловливают снижение наполняемости бюджетов муниципальных образований, что может привести к уменьшению выполняемости социальных обязательств и росту социальной напряженности).

Второй составляющей стоимости электроэнергии, в которой учитываются земельные платежи, является эксплуатационная составляющая. Как было показано в выражении (5), эксплуатационная составляющая состоит из двух элементов:

-

• затраты на обслуживание реакторов;

-

• платежи за землю.

При расчете платежей за земельные участки под действующими АЭС России авторами учитывались следующие допущения:

-

1) для земельных участков, находящихся в аренде, использовались ставки аренды на 2015 год, утвержденные постановлением Правительства Российской Федерации [1];

-

2) земельные платежи за земельные участки, для которых не проведена регистрация прав, рассчитывались так, как если бы участки находились в собственности.

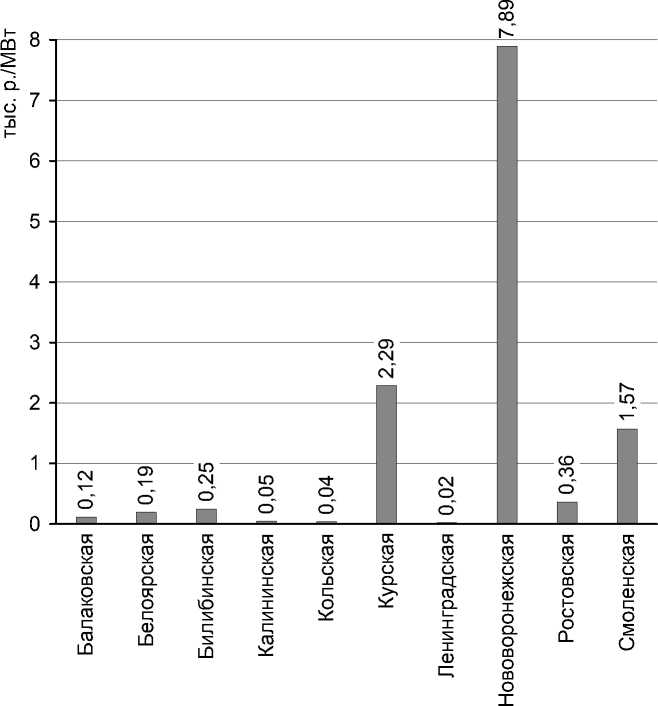

Мы уже отмечали, что, бо ́ льшая часть земельных участков должна находиться или уже находится в собственности государственной корпорации «Росатом» и ее дочерних подразделений. Таким образом, основной базой для вычисления земельного налога будет являться кадастровая стоимость земельных участков. На основе собранных авторами настоящей статьи сведений о кадастровой стоимости земельных участков под действующими АЭС были рассчитаны земельные платежи. На рисунке 3 представлены земельные

Рис. 3. Ежегодные платежи за земельные участки под действующими АЭС России платежи для каждой из действующих станций за 1 МВт установленной мощности.

Как видим (рис. 3), максимальный уровень удельных (на 1 МВт установленной мощности в год) земельных платежей (Нововоронежская АЭС) в 377 раз превышают минимальный уровень (Кольская АЭС).

Доля земельных платежей в эксплуатационной составляющей приведенной стоимости электроэнергии различается примерно так же, как величины удельных земельных платежей (за 1 МВт) – в 318 раз (табл. 1).

Таблица 1

Доля земельных платежей в эксплуатационной составляющей приведенной стоимости электроэнергии действующих АЭС России

|

Атомная электростанция |

Доля земельных платежей в эксплуатационной составляющей приведенной стоимости электроэнергии, % |

|

Балаковская |

0,05 |

|

Белоярская |

0,04 |

|

Билибинская |

0,10 |

|

Калининская |

0,02 |

|

Кольская |

0,02 |

|

Курская |

0,94 |

|

Ленинградская |

0,01 |

|

Нововоронежская |

3,18 |

|

Ростовская |

0,15 |

|

Смоленская |

0,65 |

Минимальный вклад в эксплуатационную составляющую земельных платежей отмечается на Лениградской АЭС (0,01%), при этом Ленинградская АЭС имеет одну из минимальных площадей землепользования.

Максимальный вклад земельных платежей в стоимость электроэнергии отмечается на Нововоронежской АЭС, что следует объяснить высокими земельными платежами из-за двух крупных участков, не переданных в аренду, а также небольшими объемами вырабатываемой энергии.

В средней структуре эксплуатационных затрат доля земельных платежей составляет примерно 1 процент, остальное – затраты на обслуживание АЭС.

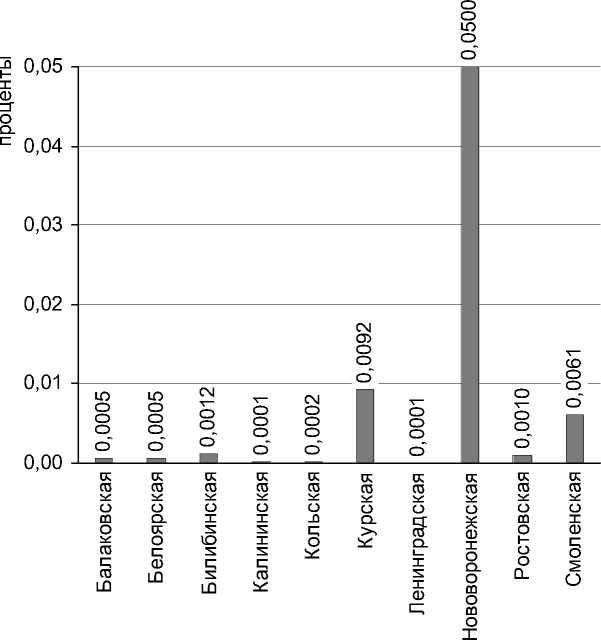

При анализе вклада земельных платежей в общую приведенную стоимость электроэнергии можно отметить, что доля арендной платы и налога на землю колеблется от 0 процентов (Ленинградская, Кольская и Калининская АЭС) до 0,05 процента (Нововоронежская АЭС) и в среднем составляет 0,01 процента (рис. 4).

Теперь рассмотрим вклад земельных платежей в приведенную стоимость сооружаемых АЭС как инвестиционных проектов. В настоящее время в России в различной стадии сооружения находятся 4 атомные электростанции: Балтийская, Белоярская (энергоблок № 4), Ленинградская АЭС-2 и Нововоронежская АЭС-2. Оценки по формуле (6) показывают, что доля земельных платежей в удельных затратах АЭС (в расчете на 1 кВт установленной мощности) чрезвычайно мала. Так, если капитальные затраты составляют 100

Рис. 4. Доля земельных платежей в приведенной стоимости электроэнергии, генерируемой действующими АЭС России тысяч рублей за 1 кВт, то земельные платежи – от 3 до 14 копеек за 1 кВт. Таким образом, ключевой показатель эффективности инвестиционных проектов (приведенная стоимость электроэнергии) для строящихся АЭС России практически не зависит от земельных платежей.

Тенденция, отмеченная для действующих АЭС, сохраняется и для строящихся – доля земельных платежей в удельных затратах (в расчете на 1 кВт установленной мощности) на возведение станции чрезвычайно мала. Так, если капитальные затраты колеблются от 50 до 160 тысяч рублей за 1 кВт, то земельные платежи – от 3 до 14 копеек за 1 кВт.

При проведении анализа чувствительности выяснилось, что изменение затрат на оформление и периодических площадей на указанные величины никак не отражается на индексе прибыльности, сроке окупаемости и внутренней ставке доходности. Точнее, изменения есть, но выражаются в 4–5 цифрах после запятой, поэтому целесообразно рассматривать влияние земельно-имущественных платежей только на чистую приведенную стоимость. Результаты представлены в таблице 2.

Таким образом, по итогам проведенных расчетов можно сделать вывод, что ключевой показатель эффективности инвестиционных проектов всех четырех строящихся АЭС России практически не зависит от земельных платежей. Максимальное изменение составляет 0,014 процента в инвестиционном проекте строительства Балтийской АЭС.

Реализация инвестиционных проектов АЭС связана с использованием значительных земельных ресурсов, например действующие АЭС занимают земельные участки от 120 гектаров под Кольской АЭС, до 2 000 гектаров под Ростовской и до 3 000 гектаров под Балаковской АЭС (согласно данным государственного кадастра недвижимости) [10]. Средняя площадь землеотвода под объектами атомного энергопромышленного комплекса составляет 604 гектара, что автоматически делает АЭС одним из крупнейших

Таблица 2

Анализ чувствительности инвестиционного проекта в области ядерной энергетики к изменениям земельных платежей

Для объектов атомного энергопромышленного комплекса российским законодательством создан режим максимального благоприятствования при хозяйствовании на земле. Основная часть площади землепользования любой АЭС приходится на земельный участок, занятый непосредственно зданием станции. Подобные участки передаются исключительно в аренду и по низким арендным ставкам. Земельные участки, находящиеся в собственности, предназначены для размещения подсобных зданий и строений, и площадь их небольшая.

Таким образом, АЭС фактически исключаются из числа плательщиков земельного налога. У Балаковской, Билибинской, Ленинградской и Ростовской АЭС земельные платежи состоят исключительно из арендной платы. У Белоярской, Кольской и Калининской АЭС доля земельного налога в земельных платежах составляет в среднем 31 процент. Исключения составляют Нововоронежская (во многом из-за того, что бо ́ льшая часть реакторов станции выведена из эксплуатации), Смоленская и Курская АЭС, у которых земельный налог превышает 90 процентов от суммы ежегодных земельных выплат. Важно отметить, что с 2007–2008 годов предприятия ядерной энергетики преобразованы в открытые акционерные общества (с 2011 года – в АО).

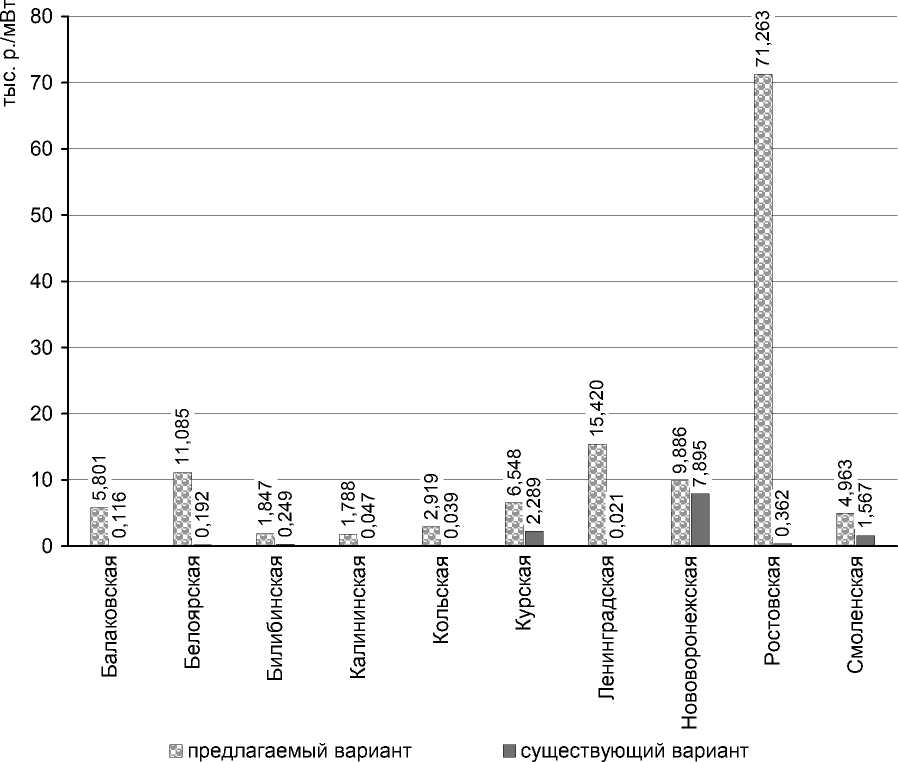

По мнению авторов настоящей статьи, целесообразно было бы внести изменения в Налоговый кодекс Российской Федерации – сделать изъятые из оборота земельные участки, занятые объектами атомного энергопромышленного комплекса, объектами налогообложения. На рисунке 5 представлены удельные земельные платежи (на 1 МВт установленной мощности) при существующем положении вещей и при предлагаемом варианте, когда предприятия «Росэнергоатома» будут выплачивать земельный налог и за участки, изъятые из оборота.

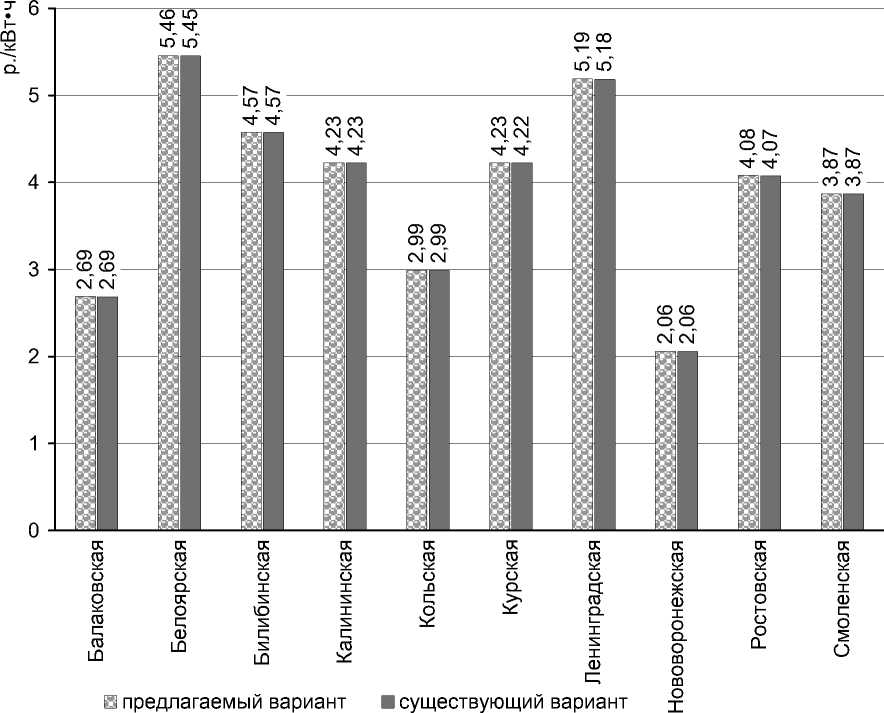

Как видно из данных, представленных на рисунке 5, земельные платежи возрастают многократно. Теперь посмотрим, как это скажется на приведенной стоимости электроэнергии (рис. 6).

Рис. 5. Сравнение земельных платежей по двум вариантам

Исходя из данных, представленных на рисунке 6, можно утверждать, что благодаря чрезвычайно низкой доле земельных платежей в приведенной стоимости электроэнергии их увеличение практически не скажется на себестоимости энергии (увеличение приведенной стоимости энергии произошло лишь на 4 станциях из 10 и не превысило 1 копейку за 1 кВт).

Аналогичная ситуация наблюдается в отношении строящихся станций. Как уже было показано, критерии эффективности инвестиционных проектов строящихся российских АЭС малочувствительны к изменению земельных платежей.

В рамках исследования авторами настоящей статьи был проведен расчет критериев эффективности инвестиционных проектов по возведению атомных станций в России

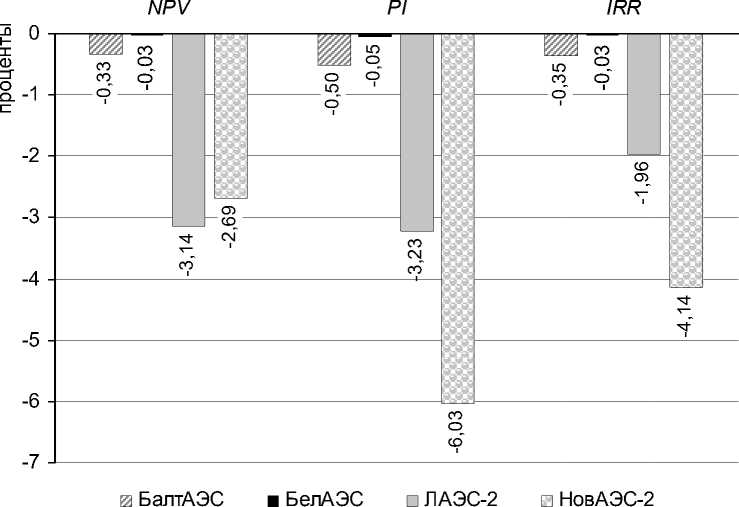

Рис. 6. Сравнение приведенной стоимости электроэнергии при двух вариантах земельных платежей с учетом выдвинутых предложений, то есть приобретение земельных участков по рыночной стоимости и выплата земельного налога по 1,5-процентной ставке. На рисунке 7 представлено уменьшение критериев эффективности при переходе к предлагаемому варианту.

Как видим (рис. 7), при переходе к предлагаемому варианту земельных платежей критические изменения эффективности инвестиционных проектов не наблюдаются:

-

• все проекты остаются в прибыльной зоне;

-

• максимальное снижение чистой приведенной стоимости составляет чуть более 3 процентов;

-

• наибольшее уменьшение индекса прибыльности составляет чуть более 6 процентов. В абсолютном исчислении это снижение еще меньше – 6-процентное уменьшение индекса прибыльности в проекте Нововоронежской АЭС-2 означает лишь снижение отдачи на вложенный капитал с 2,46 до 2,25 рубля на каждый вложенный рубль.

Таким образом, можно утверждать, что если предприятия ядерного энергопромышленного комплекса станут полноценными плательщиками земельного налога, то это незначительно скажется на себестоимости электроэнергии действующих АЭС и показателях эффективности инвестиционных проектов строящихся станций. В то же время дополнительные поступления земельного налога от АЭС в местные бюджеты могли бы помочь решению насущных проблем и более полному выполнению социальных обязательств муниципалитетами.

Рис. 7. Изменение критериев эффективности инвестиционных проектов по вариантам

В таблице 3 сравниваются существующий и предлагаемый варианты земельных платежей и полученные параметры сопоставляются с параметрами бюджетов муниципальных образований, в которых расположены АЭС.

Экономический эффект от предлагаемых нововведений варьируется от 76 тысяч до 81 миллиона рублей. Данные таблицы 3 показывают, что переход от арендной платы по существующим ставкам к земельному налогу позволит ощутимо увеличить доходы муниципальных бюджетов (до 14 процентов). При этом анализируемое предложение поможет значительно сократить муниципальный бюджетный дефицит. Так, 22,7 миллиона рублей прироста земельных платежей, которые местный бюджет мог бы получить от Балаковской АЭС, на 22 процента снизили бы дефицит бюджета Балаковского района Саратовской области на 2015 год. Увеличение земельных платежей от Ленинградских АЭС 1 и 2 на 110 миллионов рублей более чем в два раза увеличит сумму собираемого земельного налога в Сосноборском городском округе. Эта сумма составила бы более 5 процентов от всех расходов муниципального образования за 2015 год. А в городских кругах Курчатов и Нововоронеж взимание земельного налога по предлагаемому варианту помогло бы сделать муниципальный бюджет профицитным. Аналогичную ситуацию можно наблюдать и в других муниципальных образованиях, где расположены действующие или строящиеся ядерные электростанции.

Исходя из изложенного можно сделать следующие выводы:

-

1) предприятия ядерного энергопромышленного комплекса потенциально способны стать крупнейшими плательщиками земельного налога в своих муниципальных образованиях, но по российскому законодательству АЭС хозяйствуют на земле в режиме максимального благоприятствования. Основная часть площади землепользования любой АЭС приходится на земельный участок, ограниченный в обороте и переданный в аренду по низким арендным ставкам;

-

2) на наш взгляд, необходимо внесение изменений в российское законодательство в части предоставления возможности передачи земельных участков под объектами атомного энергопромышленного комплекса в собственность предприятиям с решающей долей государственного капитала. Таким образом, указанные предприятия станут полно-

- Таблица 3

Сравнение существующего и предлагаемого вариантов земельных платежей и сопоставление полученных параметров с основными параметрами муниципальных бюджетов

|

% ‘в1ежУо<9 в±иУифаУ 1О ИЭЖЭ1ВУи Х14Н4ВЭ1Л1ЭВ Bioodndu ив off |

о CD < ш В 2 tn i— о ш d |

СО CM |

О см |

о |

со |

СО см |

о |

1 |

о |

со см |

5 ” |

СМ |

со см см |

|

|

% ‘вхэжУсмд воУохоУ 1О ИЭЖЭ1ВУи Х14Н4ВЭ1Л1ЭВ Bioodndu ив off |

i- |

1- |

о |

1- |

1- |

со |

со |

1- |

1- |

см 5 |

о |

см |

см |

|

|

■d '0141 ‘вхэжУснэ lиhифodu/lиhифэtf |

CD co" CO CO О |

со со" о см со °? |

о о" о о со см + |

со о" о см |

со" со 00 |

о о" о о о |

1 |

со~ о из °? |

о о" о см см |

о ^ ” ю о ° -О S |

со со" о см со °? |

1 |

со~ из °? |

|

|

■d "3141 ‘BMHBaocBdgo OJOH4BBunhHHAw В1ЭЖУСН9 i4yox3Bd |

in U3 co о CO CM |

о" gD |

05 со из со о см |

см со" из из со |

со из со со |

со см" из см из из со |

со со" со со о см |

05 со" 00 о |

о о" о из со |

со о ^" со" 05 Г 05 U3 СО СМ ^ СО |

о о" gD |

со со" со со о см |

05 со" со о |

|

|

■d "3141 ‘BBHBaocBdgo OJOH4BBunhHHAw в±эжУо<9 iqyoxoy |

CN CD CO CO CO CM |

из см U3 |

05 со из о см |

См" см со |

из см из 05 |

со см" из см из со |

со со" со со о см |

со~ О)" о см о |

о о" о см о |

°5- о К о |

из~ см LO |

со со" со со о см |

со^ О)" о см о |

|

|

■d '3141 ‘иажа1вви xi4H4Bewec isodBdu |

co" gD CM CM |

из U3" со из со |

со |

см со" со 05 со |

см со" со о из |

из" со о |

05 из со |

со~ из со со |

о со" со О) |

Q см О |

из~ из" о со |

из о" см о из |

5 со |

|

|

(iHBBdBa Bi4weBJByyadu) ■d -3141 ‘GLOS ижэ±вви ei4H4irewe£ |

О co" о CM co CM |

<э из со со |

со со |

о см" из |

со со" со из |

со со" 05 со см |

05 о" со со со |

со о" со 00 |

см" 05 О) |

5 05 |

со~ см со |

О5~ 05" со о из |

со" со со |

|

|

(iHBBdBB ИИУ1О1Аа1ЭЭУ1Аэ) ■d -3141 ‘GIOS ижэ±вви ei4H4irewe£ |

OD s |

ю из" |

<э см" |

о со" со |

со со" со |

05^ из 05 |

со" со |

|

о (1) □> о < S К S ^ о |

см" см |

05" со |

о со" из |

||

|

о >s 2 |

I о 05 CL )S о co s 05 c; 05 Ш |

>s -fl т о Q. 05 со с: о О-£ |

I о 05 CL о о с; ш |

I о 05 CL о -0 с; о о |

S Q-о со Ф -0 CL § EZ о >s о о о. £ |

со о н 05 т О о >s о о о. £ |

о >s о о CL О >s о 00 о CL о ю о 00 о о о о |

х 0) о CL о 00 о 00 о т о >s о о о. £ |

о о о со о >s о о о. £ |

о 0- о 1 2 ® о о. 0) V £ 5 |

>s -fl т о Q. 05 со с: о О-£ |

о >s о о О >5 о 00 о Q. О Ю О 00 О О о О |

X 0) о CL о 00 о 00 о т о >s о о о. £ |

|

|

S |

-fl 1— О 05 c; Ю о и; 05 О co о н 05 05 о |

-fl 1— о 05 с; ю о и; 05 О 00 О 0) СО О |

о < >s о н S т |

-0 1— о 05 с; о о и; 05 О 0) |

-0 1— О 05 с; ю о и; 05 О 05 о. S |

-0 1— о 05 с; ю о и; 05 О О. |

-0 1— о 05 с; ю о и; 05 о 05 CL 0) d |

-0 1— о 05 с; ю о и; 05 О X 0) о CL о со |

-0 1— о 05 с; ю о и; 05 О 00 о н о о CL |

-fl 1— о 05 о о со о; ° ч О S |

-01 1— о 05 с; ю о и; 05 О 00 о CL 0) СО О |

-0 1— о 05 с; ю о и; 05 О 05 Q. I 0) d |

-0 н о 05 с; ю о и; 05 о 0) о CL о со |

|

|

о о ч |

и; 05 о со § 05 с; 05 Ш |

и; 05 О CL и; О с; о ш |

СК 05 о о с; ш |

и; 05 О с; 05 ^ |

и; 05 О -0 |

и; 05 О CL |

и; 05 О 05 CL I 0) с; |

и; 05 О X 0) о CL о 00 о 00 о I |

и; 05 О 00 о н о о CL |

О Ш |

и; 05 О CL и; О с; о ш |

см и; 05 О 05 Q. I 0) |

см и; 05 о 0) о CL О 00 о 00 о I |

ценными плательщиками земельного налога. При этом следует учитывать, что вывод из оборота анализируемых земельных участков был произведен законодателем с целью недопущения их перехода в частные руки. С точки зрения авторов настоящей статьи, во избежание этой опасности достаточно указания в Земельном кодексе Российской Федерации относительно ограниченности оборота земельных участков, на которых расположены объекты атомного энергопромышленного комплекса, и возможности их приватизации исключительно компаниям с долей государства, превышающей 75 процентов от уставного капитала;

-

3) увеличение нагрузки на атомные электростанции в части увеличения земельных платежей минимально отразится на их эффективности. Увеличение приведенной стоимости электроэнергии действующих АЭС составит от 0 до 1копейки за 1 кВт/час. Снижение критериев эффективности инвестиционных проектов по строительству новых АЭС находится в пределах от 0,03 до 4 процентов для чистой приведенной стоимости, от 0,05 до 6,03 процента – для индекса прибыльности и от 0,03 до 4,14 процента – для внутренней ставки дисконтирования;

-

4) согласно Налоговому кодексу Российской Федерации земельный налог является местным налогом, поэтому появление такого крупного плательщика земельного налога, как АЭС, способно ощутимо улучшить наполняемость бюджетов муниципальных образований, в которых расположены АЭС, и выполнение ими социальных и иных функций;

-

5) кроме непосредственной системы платежей за землю под объектами атомного энергопромышленного комплекса, необходимо учитывать их влияние на стоимость и доходность землепользований, которые попадают в санитарно-защитные зоны ядерных электростанций, но оценка и механизм учета этого влияния, безусловно, заслуживает отдельного исследования.

Исследование использования земельных ресурсов другими производителями электроэнергии, а также сопоставление ожидаемых результатов с выводами, сделанными в настоящей публикации, представляется интересным, актуальным и требующим разработки.

Список литературы Совершенствование системы платежей за земельные участки, занятные объектами атомного энергопромышленного комплекса

- Об утверждении ставок арендной платы за пользование земельными участками, приватизация которых в соответствии с законодательством Российской Федерации не допускается и которые передаются организациям атомного энергопромышленного комплекса по договорам аренды: постановление Правительства Российской Федерации от 25 ноября 2008 года № 30. Доступ из справочной правовой системы «КонсультантПлюс».

- Бронз П. В. Разработка методов оценки экономической эффективности инвестиционных проектов электростанций по интервальным данным: дис. … канд. эконом. наук: 08.00.05. М.: ФГУП «ЦНИИАТОМИНФОРМ», 2007.

- Данилова Т. Экономика АЭС: фокус на кВт⋅ч//Атомный эксперт. 2014. № 5-6.

- Харитонов В. В. Динамика развития ядерной энергетики. Экономико-аналитические модели: монография. М.: НИЯУ МИФИ, 2014.

- Technical Reports Economic Evaluation of Bids for Nuclear Power Plants/IAEA, Series No 396. Vienna, 2000.