Современное состояние активов банковского сектора РФ и их роль в развитии российской экономики

Автор: Умарова З.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (57), 2019 года.

Бесплатный доступ

В статье раскрыта сущность активных операций коммерческих банков. Автором проведен анализ активных операций коммерческих банков и выявлены как положительные, так и отрицательные тенденции в развитии банковского сектора. В статье также дается оценка современного состояния всего банковского сектора России. В результате проведенного исследования выявлена роль активов банковского сектора в развитии экономики страны.

Коммерческие банки, активы, активные операции, банковский сектор, экономика, развитие экономики

Короткий адрес: https://sciup.org/170181343

IDR: 170181343 | DOI: 10.24411/2411-0450-2019-11401

The current state of the assets of the banking sector of the Russian Federation and their role in the development of the Russian economy

The article reveals the essence of the active operations of commercial banks. The author analyzes the active operations of commercial banks and identifies both positive and negative trends in the development of the banking sector. The article also assesses the current state of the entire banking sector in Russia. As a result of the study, the role of banking sector assets in the development of the economy of the whole country was revealed.

Текст научной статьи Современное состояние активов банковского сектора РФ и их роль в развитии российской экономики

В последнее время все более актуальным становится вопрос о влиянии банковского сектора на развитие и совершенствование экономики страны. В частности, значительное место в анализе данного вопроса занимает оценка роли активных операций коммерческих банков. Совершая активные операции, коммерческий банк производит перераспределение временно свободных денежных ресурсов. Одним из главных результатов данного перераспределения являются инвестиции в различные сектора экономики, которые в свою очередь играют решающую роль в развитии экономики любой страны. Чтобы определить роль активных операций рассмотрим состояние современного банковского сектора России.

В процессе своей деятельности, коммерческих банк использует привлеченные от клиентов, других кредитных организаций, с финансового и денежного рынков, а также свои собственные средства для получения прибыли, производя различного рода инвестиции, совокупность которых и составляют активные операции коммерческих банков.

При этом, несмотря на то, что основной целью коммерческих банков является получение прибыли, они не могут размещать все свои средства только в активы с высокой доходностью (например, кредитование клиентов), так как при совершении активных операций банком одновременно необ- ходимо обеспечивать своевременность возврата привлеченных средств своих вкладчиков за счет поддержания определенного уровня ликвидности. Для этого коммерческие банки должны разумно распределять риски по видам вложений, соблюдать различные законодательные нормы, предписания и указания органов банковского контроля, а также требования кредитной политики правительства своей страны.

Таким образом, в целом можно сказать, что активные операции банков представляют собой использование собственных и привлеченных (заемных) средств, осуществляемое банками в целях получения прибыли при одновременном соблюдении законодательных норм, поддержания необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций [1].

Под структурой активов принято понимать отношение разных по своему качеству статей актива баланса к валюте баланса банка. Банковские активы можно группировать по следующим показателям: по назначению, по ликвидности, по степени риска, по срокам размещения, по субъектам [2].

Проведем анализ динамики активов банковского сектора РФ. Ниже на рисунке 1. представлены данные о динамике активов банковского сектора за 2012– 2018 гг.

■ 01.01.2013 ■ 01.01.2014 ■ 01.01.2015 ■ 01.01.2016

■ 01.01.2017 ■ 01.01.2018 ■ 01.01.2019

Как видно из приведенных данных, активы банковского сектора РФ с 2012 г. по 2015 г. демонстрировали положительную динамику роста. Абсолютный прирост составил 67,6%. В 2016 году отмечается снижение совокупных активов банковского сектора РФ по сравнению с 2015 г. Основные показатели активных операций банковского сектора в 2016 году находились под существенным влиянием динамики валютного курса. За год активы банковского сектора снизились на 3,5% с 83 трлн руб. до 80,1 трлн руб. Данная тенденция сформировалась в результате разнона- правленных сдвигов в структуре кредитования: портфель кредитов физическим лицам демонстрировал умеренный рост, а корпоративный портфель сокращался. На фоне слабого спроса на кредиты со стороны корпоративного сектора совокупный объем кредитов экономике снизился за 2016 год на 6,9% и на начало 2017 г. составил 40,9 трлн рублей. В результате доля кредитов экономике в активах банковского сектора уменьшилась с 53,0 до 51,1%, а отношение совокупного кредитного портфеля к ВВП – с 52,9 до 47,6% (табл. 1).

Таблица 1. Динамика основных показателей развития банковского сектора РФ [3]

|

Показатели на 01.01 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Активы банковского сектора РФ, трлн. руб. |

41,6 |

49,5 |

57,4 |

77,7 |

83,0 |

80,1 |

85,2 |

94,1 |

|

в % к ВВП |

69,7 |

74,0 |

78,5 |

98,2 |

99,9 |

93,1 |

92,5 |

90,6 |

|

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям и физическим лицам, включая просроченную задолженность, трлн. руб. |

23,3 |

27,7 |

32,5 |

40,9 |

44,0 |

40,9 |

42,4 |

48,3 |

|

в % к активам банков |

55,9 |

56,0 |

56,5 |

52,6 |

53,0 |

51,1 |

49,7 |

51,3 |

|

в % к ВВП |

39,0 |

41,4 |

44,4 |

51,7 |

52,9 |

47,6 |

46,0 |

46,5 |

За 2018 год активы банковского сектора увеличились на 6,9% (в 2017 году – на 9,0%), до 94,1 трлн рублей. В 2018 году, как и в 2017 г. продолжился процесс дева-лютизации активов. Активы кредитных организаций в иностранной валюте (в долларовом эквиваленте) за 2018 год сократились на 7,6%. Сдержанный рост банковских активов происходил на фоне умеренного спроса корпоративного сектора на кредиты. Тем не менее, в 2018 году сформировалась позитивная динамика как в розничном, так и в корпоративном сегменте кредитования, чему способствовало повышение производственной и потребительской активности. Совокупный портфель кредитов нефинансовым организациям и физическим лицам за 2018 год вырос на 10,7% (за 2017 год – на 6,2%), до 48,3 трлн рублей, а доля этих кредитов в активах банковского сектора РФ увеличилась – с 49,7 до 51,3%.

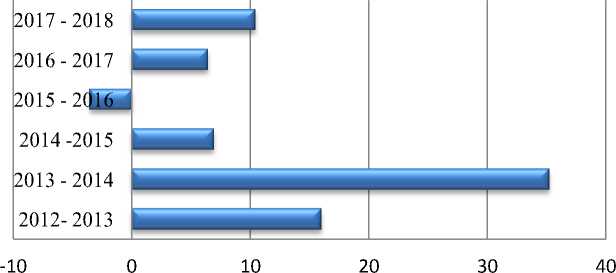

Для более полного анализа динамики активов коммерческих банков, рассмотрим темпы прироста активных операций (рис. 2).

Как видно из представленного ниже рисунка темпы прироста каждый год достаточно сильно отличаются. В период с 2012 по 2014 годы наблюдается существенное увеличение активов. Они увеличились на 16% в 2013 и на 35,2% в 2014. Далее темпы роста замедляются и в 2016 годы они принимают отрицательную вели- чину. В 2017 и 2018 годах прирост снова положительный и в прогнозных значениях он будет продолжать расти. Данная динамика может быть связана с экономическим кризисом 2014 года. Падение рубля привело к снижению спроса на услуги коммерческих банков сберегательного характера. В результате произошло сокращение ресурсной базы. Что в конечном итоге непосредственно повлияло на объем активных операций. После стабилизации курса рубля в 2016 году объемы активных операций вновь начинают расти.

|

2012- 2013 |

2013 - 2014 |

2014 -2015 |

2015 - 2016 |

2016 - 2017 |

2017 - 2018 |

|

|

hi Активы |

16 |

35,2 |

6,9 |

-3,5 |

6,4 |

10,4 |

Рис. 2. Темпы прироста активов банковского сектора, % [3]

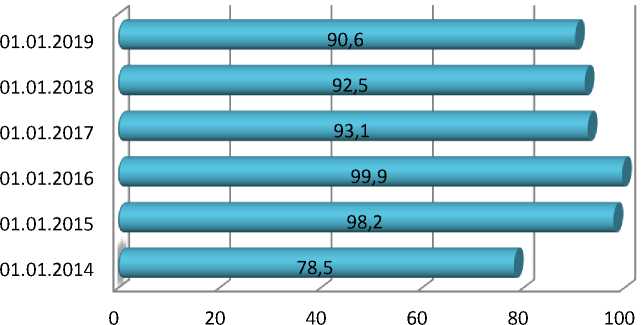

Для получения более полной картины ситуации в банковском секторе необходимо учесть и динамику ВВП. Поэтому далее проведем анализ динамики доли активов банковского сектора в структуре ВВП.

Рис. 4.Совокупные активы банковского сектора РФ в % к ВВП [3]

Как видно из представленного выше рисунка доля активов в ВВП в период с 2014 по 2016 годы значительно увеличилась, прирост составил 21,4%. Однако, в 2017 году, наблюдается противоположная тенденция: доля активов банковского сектора в ВВП начала сокращаться. Следовательно, несмотря на то, что в кризисные годы темпы роста активных операций коммерческих банков значительно сократились, их доля в ВВП увеличилась, в результате снижения темпов роста ВВП.

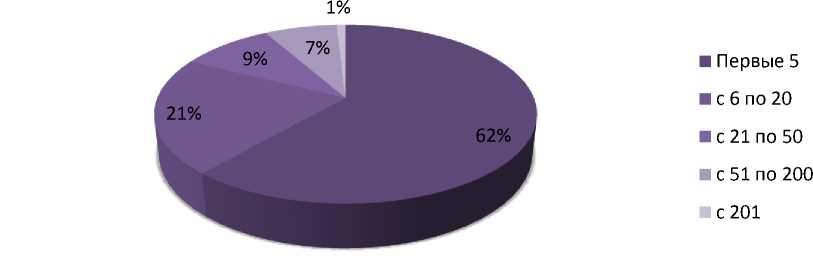

Анализируя банковский сектор, рассмотрим степень концентрации активов кредитных организаций.

Рис. 5. Концентрация активов по банковскому сектору на 4.04.2019, % [3]

Как видно из рисунка 5 российский банковский сектор отличается высокой концентрацией активов у узкого круга кредитных организаций. Больше половины (62%) активов сосредоточено у первых пяти кредитных организаций. Еще 21% занимают кредитные организации с 6 по 21 места. В целом 83% всех активов сосредоточены у первых 20 кредитных организаций. Данные цифры свидетельствуют о тенденции капитализации банков и высокой степени монополизации банковского сектора. Данная тенденция имеет как положительные, так и отрицательные стороны. К положительным можно отнести:

– крупные банки легче поддаются контролю со стороны государства (к тому же последнее имеет во многих из них участие);

– они, как правило, демонстрируют большую устойчивость во время кризиса («too big to fail»), так как их активы более диверсифицированы, выше по качеству и им легче получить помощь со стороны регулятора или привлечь капиталы извне (если кризис не несет глобального характера) [4].

Очевидными являются следующие недостатки:

– установление нерациональных цен на банковские услуги;

– снижение качества, предоставляемых услуг;

– замедление научно-технического прогресса.

Таким образом, на основе проведенного анализа динамики и структуры активов банковского сектора можно сделать следующие выводы:

-

1. Активные операции банков представляют собой операции, посредством которых банк, как кредитная организация, реализует свою основную цель – получение прибыли, а также регулирует поддержание достаточного уровня ликвидности.

-

2. За прошедшие восемь лет активы банковского сектора увеличились в 2,2 раза, вместе с тем динамика их роста имела не постоянный характер.

-

3. Темпы роста банковских активов росли опережающими темпами, чем прирост ВВП, что свидетельствует о повышения их роли в развитии экономики России.

Наряду с положительными тенденциями следует отметить и негативную динамику изменений в банковском секторе:

-

1. Сформировалась устойчивая тенденция монополизации в банковской системе:

-

2. В структуре банковских активов более 50% вложений составляют кредитные вложения банков, однако за анализируемый период их удельный вес устойчиво снижается.

более 80% всех банковских активов приходятся на 20 кредитных организаций.

В свете современных тенденций развития банковского сектора основным направлением роста банковских активов, на наш взгляд, выступает кредитование физических лиц. Потребительские и ипотечные жилищные кредиты способны в даль- нейшем нарастить объемы кредитных вложений российских банков, на фоне снижения объемов кредитования корпоративного сектора экономики. В целях увеличения участия банков в развитии предприятий реального сектора экономики путем предоставления долгосрочных банковских ссуд, необходимо проведение эффективной кредитной политики банков на базе гибких процентных ставок, позволяющих учитывать интересы каждого конкретного заемщика и повышающих спрос на заемные средства.

Список литературы Современное состояние активов банковского сектора РФ и их роль в развитии российской экономики

- Банковское дело: учебник / Ю.М. Склярова, И.Ю. Скляров, Н.В. Собченко [и др.]; под ред. Ю.М. Склярова. - Ставрополь: Ставропольский государственный аграрный университет, 2017. - 400 c. - 978-5-9596-1395-2. ISBN: 978-5-9596-1395-2

- Ягупова Е.А., Аврахова Ю.В. О роли активных операций российских коммерческих банков // Инновационная наука. - 2017. - №2-1.

- Сайт Банка России. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru

- Малкина М.Ю. Капитализация и монополизация банковского сектора в свете новых требований банка России // Финансы и кредит. - 2011. - №42 (474).