Современное состояние и перспективы развития ипотечного кредитования в Свердловской области

Автор: Лукашенок Татьяна Рудольфовна, Кузнецова Дарья Вячеславовна

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Экономические науки

Статья в выпуске: 12 т.8, 2022 года.

Бесплатный доступ

В экономическом развитии современного государства ипотечное кредитование занимает важную позицию, определенную тем, что для многих граждан ипотека создает единственно доступную возможность приобретения собственного жилья и улучшения тем самым качества жизни. Цель работы - проанализировать современное состояние ипотечного кредитования в Свердловской области и разработать рекомендации по его развитию. В статье авторами исследуется развитие ипотечного кредитования в Свердловской области. Обосновывается актуальность выбранной темы. Обозначаются существующие проблемы в сфере ипотечного кредитования в регионах: несбалансированность рынка, отсутствие или недостаточность мер по поддержке заемщиков. Анализируются показатели ипотечного рынка Свердловской области: количество ипотечных заемщиков, структура рынка ипотечного кредитования, объем выданных ипотечных кредитов и другие показатели. Формулируются тенденции ипотечного кредитования в Свердловской области: рост востребованности кредитования на недвижимость первичного рынка, рост количества выданных кредитов. На основе проведенного анализа выделяются проблемы ипотечного кредитования в Свердловской области: низкая вовлеченность региональных банков, слабая региональная поддержка. Приводятся рекомендации по совершенствованию рынка ипотечного кредитования, а именно предложены условия региональных ипотечных программ.

Ипотечное кредитование, регион, ипотечный рынок, свердловская область

Короткий адрес: https://sciup.org/14126028

IDR: 14126028 | УДК: 332.1 | DOI: 10.33619/2414-2948/85/48

The current state and prospects for the development of mortgage lending in the Sverdlovsk region

Mortgage lending occupies an important position in the economic development of the modern state, determined by the fact that for many citizens a mortgage creates the only available opportunity to purchase their own housing and thereby improve the quality of life. The purpose of the work is to analyze the current state of mortgage lending in the Sverdlovsk region and develop recommendations for its development. In the article, the authors investigate the development of mortgage lending in the Sverdlovsk region. The relevance of the chosen topic is substantiated. The existing problems in the field of mortgage lending in the regions are identified: market imbalance, lack or insufficiency of measures to support borrowers. The indicators of the mortgage market of the Sverdlovsk region are analyzed: the number of mortgage borrowers, the structure of the mortgage lending market, the volume of mortgage loans issued and other indicators. The trends of mortgage lending in the Sverdlovsk region are formulated: the growth in demand for lending to real estate in the primary market, the growth in the number of loans issued. Based on the analysis, the problems of mortgage lending in the Sverdlovsk region are highlighted: low involvement of regional banks, weak regional support. Recommendations for improving the mortgage lending market are given, namely, the conditions of regional mortgage programs are proposed.

Текст научной статьи Современное состояние и перспективы развития ипотечного кредитования в Свердловской области

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 332.1

Одной из наиболее значимых социально-экономических проблем в России в настоящее время является обеспечение граждан жильем. Большая часть российских семей в той или иной степени недовольна своими жилищными условиями, имея потребность в приобретении собственного жилья или улучшении качества жилищных условий. При этом соотношение стоимости жилой недвижимости и уровня доходов населения, сложившееся в России, не позволяет большинству граждан осуществлять приобретение жилья за счет собственных средств, в связи с чем, в последние годы все актуальнее становиться банковское ипотечное кредитование.

Актуальность темы определяется тем, что одной из основных тенденций в развитии кредитования физических лиц в России стал активный рост ипотечного кредитования, что обусловлено такими ключевыми факторами как необходимость решения жилищной проблемы в стране и привлекательность данного вида кредитования для банков ввиду более низких его рисков и высокой доходности. Вместе с тем современное развитие ипотечного кредитования характеризуется несбалансированностью на региональном уровне: регионы страны неравномерно обеспечены ипотечной инфраструктурой, банки-кредиторы слабо учитывают различия в уровнях цен на жилье и доходах населения в разных регионах при определении стоимости ипотечного кредитования, большинство регионов страны не оказывают поддержку ипотечным заемщикам важных социальных групп; кроме того несбалансированность ипотечного кредитования в регионах России определяется разными уровнями доходов населения, разными показателями ввода и качества жилья, как на первичном, так и на вторичном рынках отдельных территорий и пр. Учитывая это, для развития рынка ипотечного кредитования в России необходимо принимать в расчет характерные особенности регионов, разрабатывая для каждого субъекта или группы схожих субъектов определенную совокупность мер в виде собственной стратегии регионального ипотечного кредитования [1-3].

Цель работы – проанализировать современное состояние ипотечного кредитования в Свердловской области и разработать рекомендации по его развитию.

Объектом исследования в работе выступает рынок ипотечного кредитования в Свердловской области.

Предметом исследования являются экономические отношения, формируемые на региональном рынке ипотечного кредитования.

Материал и методы исследования

Методами исследования, использованными в работе, выступили: сбор и обработка информации, изучение и анализ литературы, анализ и синтез, аналитическая группировка данных, горизонтальный и вертикальный анализ статистических данных, методы абсолютных, относительный и средних величин.

Информационную базу исследования в работе составили: нормативно-правовые акты федерального и регионального уровня, учебная литература, статьи научных журналов и научных сборников, федеральная и территориальная статистика Банка России, статистика Федеральной службы государственной статистики (Росстат), информационные материалы коммерческих банков России, материалы аналитических и рейтинговых агентств .

Результаты и обсуждение

Понятие ипотечного кредитования имеет характеристиками, учитывающие особенности его реализации в рамках банковского кредитного процесса (Таблица 1).

ХАРАКТЕРИСТИКИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Таблица 1

|

Характеристика |

Содержание |

|

Цель |

Приобретение недвижимости через покупку или строительство |

|

Виды недвижимости для приобретения за счет кредита |

Квартиры, частные дома, доли в квартирах и домах, дачи, садовые домики, земельные участки, коммерческая недвижимость |

|

Категории заемщиков |

Частные физические лица, индивидуальные предприниматели, организации |

|

Категории кредиторов |

Банки или другие финансовые организации, имеющие право на кредитование |

|

Обеспечение кредита |

Залог недвижимости – ипотека |

|

Срок кредитования |

Длительный срок, как правило, от 5 до 35 лет |

|

Сумма кредитования |

Крупные суммы, составляющие от 50 до 90% от стоимости приобретаемой недвижимости. Остальная часть стоимости недвижимости покрывается собственными средствами заемщика – это первоначальный взнос |

С организационно-территориальной позиции ипотечное кредитование разделяется на два вида — ипотечное кредитование в государстве и ипотечное кредитование в отдельном регионе. Ипотечное кредитование в регионе представляет собой экономическую систему, сложившуюся в пределах одного региона страны, в которой происходит предоставление кредитов на приобретение или строительство недвижимости с оформлением ипотеки, участниками которой являются субъекты, находящиеся (проживающие, действующие) на территории данного региона. Основными участниками ипотечного кредитования в регионе выступают три субъекта — кредиторы, заемщика и ипотечные агентства.

В качестве кредиторов на рынке ипотечного кредитования, главным образом, представлены универсальные коммерческие банки, для которых осуществление кредитных операций, в том числе ипотечных составляет основу деятельности и формирует основной источник для получения банковской прибыли. Помимо банков кредиторами также могут быть небанковские кредитные организации — строительно-сберегательные кассы и кредитные кооперативы .

В условиях ипотечного рынка кредиторы нацелены на привлечение надежных заемщиков, в отношении которых могут быть выданы ипотечные кредиты на условиях, продиктованных особенностями кредитной политики. В качестве заемщиков на рынке ипотечного кредитования могут выступать физические и юридические лица, которые отвечают требованиям кредиторов, главным образом, обладают достаточной платежеспособностью для погашения ипотечного кредита и процентов по нему.

Еще одним ключевым участником ипотечного кредитования в регионе являются ипотечные агентства. На российском рынке создание таких агентств произошло в условиях развития двухуровневой модели ипотечного кредитования, предусматривающей разделение рынка на два вида:

-

- первичный рынок, на котором происходит выдача ипотечных кредитов кредиторами в отношении заемщиков;

-

- вторичный рынок, в рамках которого осуществляется рефинансирование кредитов, выданных на первичном рынке, за счет выпуска и продажи ипотечных ценных бумаг. Иными словами, вторичный рынок рефинансирует первичный рынок. Специально созданные ипотечные агентства как раз и обеспечивают рефинансирование ипотечных кредитов, именуясь также операторами вторичного рынка ипотечных кредитов.

На ипотечном рынке России роль федерального ипотечного агентства выполняет АО «» (до марта 2018 г. – Агентство по ипотечному жилищному кредитованию). Это финансовый институт развития, который занимается решением национальных задач в области жилищного строительства и ипотеки. АО «» осуществляет приобретение ипотечных закладных, заключая договоры с кредиторами об уступке прав требования и о доверительном управлении приобретенными правами требования по ипотечным кредитным договорам [4].

В условиях регионального ипотечного рынка АО «» сформирована сеть уполномоченных организаций — региональных ипотечных агентств, которые создаются в каждом регионе отдельно согласно его законодательству. Осуществлять деятельность региональные ипотечные агентства могут, присоединившись к Стандарту ипотечного кредитования АО «» и получив соответствующую аккредитацию .

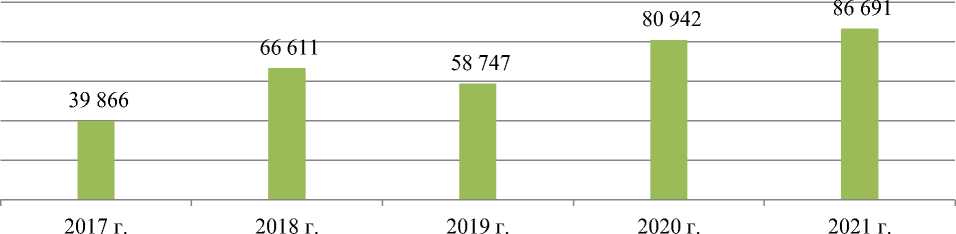

Свердловская область относится к числу лидеров по наращиванию ипотечного кредитования. Население Свердловской области проявляет стабильный спрос на получение банковских ипотечных кредитов, о чем свидетельствует количество ипотечных заемщиков в регионе (Рисунок 1).

Данные Рисунка 1 показывают, что в целом за период с 2017 по 2021 гг. количество ипотечных заемщиков в Свердловской области выросло более чем в два раза — с 39 866 чел. до 86 691 чел. Наибольшее увеличение произошло в 2018 г. относительно 2017 г. — на 26 745 чел. или на 67,09%. Это можно связать с началом действия на территории страны программ ипотечного кредитования с государственной поддержкой для семей. В 2019 г. количество заемщиков снизилось на 7 864 чел., что, главным образом, можно связать с ростом ставок по кредитам. В 2020 и 2021 гг. количество заемщиков в регионе вновь выросло.

Рисунок 1. Количество ипотечных заемщиков в Свердловской области в 2017-2021 гг., чел

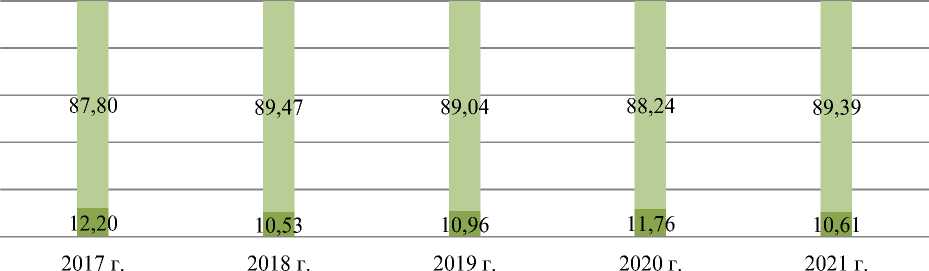

На Рисунке 2 представлено процентное соотношение кредитных организаций, осуществляющих ипотечное кредитование в регионе. Оно показывает, что на долю региональных кредитных организаций в 2017-2021 гг. приходится в среднем около 11%, а значит, наибольшая часть рынка занята федеральными кредиторами .

■ Региональные кредиторы ■ Федеральные кредиторы

Рисунок 2. Структура рынка ипотечного кредитования в Свердловской области по типам кредиторов в 2017-2021 гг., %

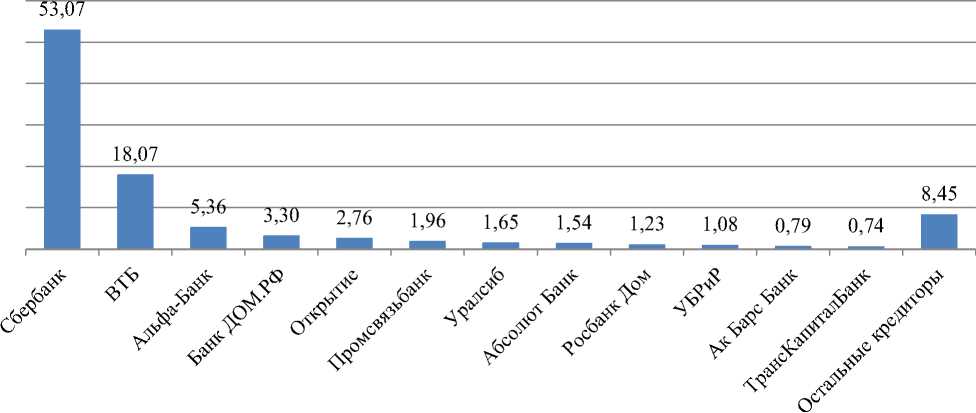

На Рисунке 3 представлено несколько крупнейших участников рынка ипотечного кредитования в Свердловской области по итогам 2021 г. Рисунок показывает доли, которые банки занимают по показателям ипотечного кредитования. Очевидным является тот факт, что абсолютным лидером региона выступает ПАО Сбербанк, на долю которого в 2021 г. пришлось 53,07% общего рынка.

Рисунок 3. Крупнейшие кредиторы на рынке ипотечного кредитования в Свердловской области в 2021 г. (по объемам ипотечного кредитования), %

На территории Свердловской области действует программа поддержки ипотечных заемщиков — подпрограмма «Стимулирование развития жилищного строительства» государственной программы Свердловской области «Реализация основных направлений государственной политики в строительном комплексе Свердловской области до 2024 года», утвержденной постановлением Правительства Свердловской области от 13.04.2017 г. № 251-ПП . В Таблице 2 отражены основные характеристики данной программы.

Как следует из Таблицы 2, основная суть данной программы заключает в предоставлении правительством региона социальной выплаты на погашение ипотечных процентов. Однако получить выплаты могут только заемщики жилищно-строительных кооперативов. Размер выплат не установлен, так как он определяется Фондом жилищного строительства Свердловской области отдельно по каждому заемщику, обратившемуся за поддержкой региона. В Таблице 3 показана динамика ипотечного кредитования в регионе в 2017-2021 гг.

Таблица 2.

ХАРАКТЕРИСТИКА РЕГИОНАЛЬНОЙ ПРОГРАММЫ ПОДДЕРЖКИ ИПОТЕЧНЫХ ЗАЕМЩИКОВ, ДЕЙСТВУЮЩЕЙ В СВЕРДЛОВСКОЙ ОБЛАСТИ , ,

|

Элемент |

Описание |

|

Цель |

Предоставление социальной выплаты на погашение процентов по ипотечному |

|

программы |

кредиту, полученному для приобретения или строительства жилья в условиях кооперативного взаимодействия. |

|

Период действия программы |

С 01.01.2014 г. по 31.12.2024 г. |

|

Участники |

Члены жилищно-строительного кооператива, соответствуете следующим |

|

программы |

требованиям:

|

|

Размер |

Рассчитывается исходя из уже оплаченных процентов по ипотечному кредиту, но |

|

социальной |

не более 5% годовых. |

|

выплаты |

Выплата предоставляется на одно жилое помещение. |

|

Порядок |

Подача пакета документов в Фонд жилищного строительства Свердловской |

|

получения |

области. Фонд формирует список получателей социальных выплат для |

|

социальной |

компенсации части расходов по оплате процентов по ипотеке. Список |

|

выплаты |

утверждается приказом Министерства строительства и развития инфраструктуры Свердловской области с указанием расчетного размера социальной выплаты по каждому получателю. Фонд ежемесячно, в срок до 15 числа, будет перечислять средства социальной выплаты на ипотечный счет заемщика. |

Таблица 3

ДИНАМИКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ В СВЕРДЛОВСКОЙ ОБЛАСТИ В 2017-2021 гг.

|

2017 |

2018 |

2019 2020 2021 2018/ 2017 |

Темп прироста, % |

||

|

2019/ 2018 |

2020/ 2019 |

2021/ 2020 |

|||

|

Объем выданных ипотечных кредитов, млн. |

руб. |

||||

|

65 375 |

97 953 |

92 689 140 817 169 901 49,83 |

-5,37 |

51,92 |

20,65 |

|

Объем совокупной задолженности по ипотечным кредитам, млн. |

руб. |

||||

|

171 599 |

208 955 |

243 368 293 820 360 324 21,77 |

16,47 |

20,73 |

22,63 |

|

Доля ипотечного кредитования в объеме кредитов, выданных физическим лицам, % |

|||||

|

39,11 |

44,10 |

44,16 47,22 56,70 - |

- |

- |

- |

Данные Таблицы 3 показывают, что динамика ипотечного кредитования в Свердловской области в период с 2017 по 2021 гг. была нестабильной, что в частности обусловлено снижением объема выдачи ипотечных кредитов в 2019 г. относительно 2018 г. на 5,37% — с 97 953 млн. руб. до 92 689 млн. руб. В 2018 г. объемы ипотечного кредитования, наоборот, имели высокий прирост по сравнению с 2017 г. — 49,83% , .

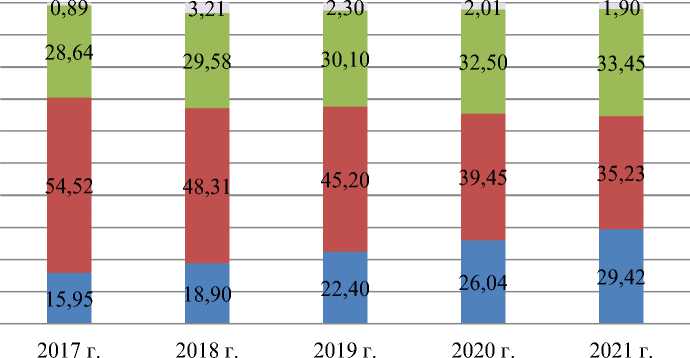

В качестве ключевой причины можно считать снижение процентных ставок и начало действия льготных ипотечных программ для семей с детьми. На Рисунке 4 приведена структура ипотечного кредитования в Свердловской области, показывающая какие направления использования кредитных средств наиболее востребованы заемщиками.

Иные цели

■ Участие в долевом жилищном строительства

■ Приобретение готовой недвижимости на вторичном рынке

■ Приобретение готовой недвижимости на первичном рынке

Рисунок 4. Структура ипотечного кредитования в Свердловской области в 2017-2021 гг., % ,

Данные Рисунка 4 показывают, что наибольший удельный вес в объеме ипотечного кредитования приходится на цели приобретения недвижимости на вторичном рынке, однако он снизился с 54,52% в 2017 г. до 35,23% в 2021 г. Это можно считать следствием того, что наибольшую востребованность получает кредитование в целях покупки недвижимости на первичном рынке, в том числе для участия в долевом строительстве, которое с 2019 г. осуществляется по более надежной для заемщиков схеме финансирования — с применением счетов эскроу. В 2017-2021 гг. выросла доля кредитов, выданных как в целях участия в долевом строительстве (с 28,64% до 33,45%), так и в целях приобретения готовой первичной недвижимости (с 15,95% до 29,42%).

В совокупности, на ипотечное кредитование первичного рынка недвижимости в регионе приходится более 60%, что в значительной степени является результатом федеральной господдержки, направленной на стимулирование развития сферы жилищной строительной отрасли, выраженной в льготном кредитовании покупателей новостроек.

Увеличению объемов ипотечного кредитования способствовал рост основных идентификаторов рынка — количество выданных кредитов, срок кредитов, средняя сумма кредита, уровень процентных ставок , . (Таблица 4).

Данные Таблицы 4 показывают, что количество выданных ипотечных кредитов в регионе в 2017-2021 гг. формировалось нестабильно, в частности, в 2018 г. количество выданных кредитов выросло на 39,04% по сравнению с 2017 г., что говорит о значительном росте спроса на кредиты среди населения. В 2019 г., наоборот, произошло снижение количества выданных кредитов на 11,81% или на 6 049 шт. относительно 2018 г., что объясняет снижение объемов кредитования в этот период. При этом сумма одного кредита выросла на 7,33%, составив 2,05 млн. руб. против 1,91 млн. руб. в 2018 г., а срок кредита вырос на 9,84% или на 19,2 мес., составив 214,3 мес. Одним из факторов для этого стало повышение процентных ставок ипотечного кредитования, определившее необходимость снижения ежемесячного платежа за счет увеличения срока кредитования.

Таблица 4

ПОКАЗАТЕЛИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

В СВЕРДЛОВСКОЙ ОБЛАСТИ В 2017-2021 гг

|

2017 |

2018 |

2019 2020 2021 |

Темп прироста, % |

||

|

2018/ |

2019/ |

2020/ |

2021/ |

||

|

2017 |

2018 |

2019 |

2020 |

||

|

Количество выданных ипотечных кредитов, |

шт. |

||||

|

36 851 |

51 239 |

45 190 62 263 66 685 39,04 |

-11,81 |

37,78 |

7,10 |

|

Средняя сумма одного кредита, млн. руб. |

|||||

|

1,77 |

1,91 |

2,05 2,26 2,55 7,91 |

7,33 |

10,24 |

12,83 |

|

Средний срок одного кредита, мес. |

|||||

|

189,3 |

195,1 |

214,3 217,3 236,9 3,06 |

9,84 |

1,40 |

9,02 |

|

Средняя процентная ставка за год, % |

|||||

|

10,66 |

9,60 |

9,84 7,80 7,55 -9,94 |

2,50 |

-20,73 |

-3,21 |

В 2020 г. количество выданных кредитов выросло на 37,78% или на 17 073 шт. составив 62 263 шт. Сохранилась тенденция к увеличению среднего срока, хотя его темы существенно замедлились — он вырос на 1,40% или на 3 мес., составив 217,3 мес. Средняя сумма кредита также выросла — на 10,24% или на 0,21 млн. руб., составив 2,26 млн. руб. Вероятнее всего это обусловлено существенным снижением процентных ставок, вследствие которого отпала потребность оформлять более длинные кредиты для обеспечения приемлемого уровня долговой нагрузки заемщиков, и появилась возможность получения более крупной суммы. К тому же на сумму кредита влияет и изменение стоимости недвижимости в сторону роста.

Заключение

Проведенное исследование состояния ипотечного кредитования в Свердловской области показало, что в целом региональный рынок развивается стабильно, имея высокие показатели формирования ипотечной ссудной задолженности. Однако по результатам исследования можно выделить и проблемы ипотечного кредитования в регионе: низкая вовлеченность в ипотечное кредитование региональных банков, снижающая объективную конкурентоспособность на рынке региона; слабое участие региональных властей в поддержке ипотечных заемщиков, сдерживающее более активное развитие ипотечного кредитования; высокий прирост просроченной задолженности по ипотечным кредитам, имеющей срок свыше 90 дней, негативно влияющий на кредитный потенциал ипотечных банков и кредитные возможности в будущем у населения .

В целях развития ипотечного кредитования в Свердловской области предлагается реализовать два направления:

-

- разработать условия региональной ипотечной программы, направленной на поддержку ипотечных заемщиков коммерческих банков;

-

- разработать условия специальной программы, которая могла бы быть введена в деятельности региональных ипотечных банков, повысив их конкурентоспособность относительно федеральных ипотечных кредиторов.

Предлагаем введение на территории Свердловской области региональной ипотечной программы в соответствие с условиями, приведенными в Таблице 5.

Бюллетень науки и практики / Bulletin of Science and Practice Т. 8. №12. 2022

Таблица 5

РЕГИОНАЛЬНАЯ ПРОГРАММА

ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ ИПОТЕЧНЫХ ЗАЕМЩИКОВ, РЕКОМЕНДУЕМАЯ К ВВЕДЕНИЮ НА ТЕРРИТОРИИ СВЕРДЛОВСКОЙ ОБЛАСТИ

|

Условие |

Содержание |

|

Название программы |

Социальная поддержка ипотечных заемщиков. |

|

Цель программы |

Выплата разовой субсидии ипотечным заемщикам Свердловской области на оплату первоначального взноса или на погашение основной суммы долга и процентов по ипотечному кредиту. |

|

Вид ипотечного кредита, в отношении которого действует программы |

Ипотечный кредит на покупку жилья на первичном или вторичном рынках недвижимости Свердловской области |

|

Категории лиц – участников программы |

|

|

Вид поддержки ипотечного заемщика |

Выплата единоразовой субсидии, которая по усмотрению заемщика может быть использована для:

|

|

Размер поддержки |

Сумма определяется Фондом жилищного строительства Свердловской области, и может составлять от 10 до 25% от стоимости недвижимости, оформленной в ипотеку. |

|

Требования к участнику программы |

|

|

Требования к недвижимости |

Находиться на территории Свердловской области и отвечает установленным санитарным и техническим требованиям. |

Из приведенных условий следует, что региональную ипотечную программы в Свердловской области предлагается ввести в виде субсидирования заемщикам расходов, связанных с получением ипотечного кредита на покупку жилья:

-

- на оплату первоначального взноса — это может повысить доступного ипотечных кредитов для заемщиков, так как не нужно будет ожидать длительного накопления собственных средств или оформления потребительского кредита для уплаты взноса;

-

- на погашение основного долга и начисленных процентов — это может снизить долговую нагрузку на заемщиков и ускорить погашение ипотечного кредита.

Введение программы предлагается в отношении нескольких социальных групп, которые в настоящее время нуждаются в поддержке при улучшении своих жилищных условий. В том числе установленные категории рассчитаны на привлечение молодых специалистов в регион и работников в бюджетную сферу. Регулировать действие данной программы может Фонд жилищного строительства Свердловской области, в функции которого будет входить оценка возможности выдачи субсидии заемщику и определение ее размера. Введение региональной ипотечной программы направлено на более активное развитие регионального рынка ипотечного кредитования Свердловской области и повышение уровня доступности кредитов .

Актуальность второго направления развития ипотечного кредитования в Свердловской области определена необходимостью повышения участия на рынке региональных кредиторов. Поскольку они уступают крупным федеральным банкам по условиям ипотечных кредитных продуктов, в том числе по размеру процентных ставок, можно предложить внедрение в их деятельность специальной ипотечной программы, с помощью которой заемщики смогут снизить размер процентной ставки.

Таблица 6

УСЛОВИЯ СПЕЦИАЛЬНОЙ ИПОТЕЧНОЙ ПРОГРАММЫ

ДЛЯ СНИЖЕНИЯ ПРОЦЕНТНОЙ СТАВКИ, РЕКОМЕНДУЕМАЯ РЕГИОНАЛЬНЫМ БАНКАМ

|

Условие |

Содержание |

|

Категории заемщиков |

Заемщики, с которыми заключен кредитный договор по ипотечному кредиту на покупку первичного или вторичного жилья в Свердловской области |

|

Размер единоразового вклада |

От 1% до 4% от суммы кредита |

|

Размер снижения процентной ставки по ипотечному кредиту |

|

|

Период снижения процентной ставки |

12 месяцев |

|

Категория размещения средств |

Срочный вклад без пополнения и частичного снятия средств |

|

Валюта размещения средств |

Рубли РФ |

|

Срок размещения средств |

12 месяцев |

|

Порядок начисления и выплаты процентов |

В конце срока размещения вклада |

Сущность такой программы может предусматривать, что заемщик размещает в банке на срочном вклада определенную сумму на срок — 12 месяцев, и на этот же срок происходит снижение процентной ставки по ипотечному кредиту, установленной банком при заключении кредитного договора. В течение указанного периода заемщик не сможет снять или пополнить срочный вклад. После окончания срока ему возвращается вклад с начисленными процентами, а процентная ставка по ипотечному кредиту возвращается к первоначальному (не сниженному) значению. Размер вклада будет рассчитываться в виде процента от суммы выданного ипотечного кредита. Действие этой программы может распространяться на базовые ипотечные программы банков, т.е. на приобретение жилья в новостройках и на приобретение вторичного жилья. В Таблице 6 представлены условия предложенной специальной ипотечной программы.

Введение представленной программы может оказать поддержку ипотечному кредитованию в региональных банках за счет привлечения интереса заемщиков к его ипотечным продуктам:

-

- посредством единовременного взноса заемщики получают возможность снизить процентную ставку, а значит, размер ежемесячных платежей по кредиту и общую переплату по кредитному договору;

-

- достоинством для заемщиков выступает получение процентного дохода от средств, размещенных на срочном вкладе;

-

- спрос на ипотечные кредиты региональных банков может увеличиться, поскольку сегодня аналогичные программы действуют только в нескольких российских банках.

Список литературы Современное состояние и перспективы развития ипотечного кредитования в Свердловской области

- Гончарова А. И. Современное состояние и тенденции развития ипотечного кредитования на национальном и региональном уровне // Тенденции и перспективы развития банковской системы в современных экономических условиях: Материалы международной научно-практической конференции. 2018. С. 250-255.

- Ильина С. И. Актуальные проблемы ипотечного кредитования в регионах // Стратегические вызовы и тенденции социально-экономического развития регионов: Сборник научных трудов. 2019. С. 57-61.

- Танасова А. С., Цховребов М. П. О факторах динамики ипотечного жилищного кредитования в России и ее некоторых регионах // Российский экономический журнал. 2020. №4. С. 42-55.