Современное состояние российской отрасли информационных технологий

Автор: Никитина А.В., Антипова Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

В данной статье рассматривается состояние отрасли информационных технологий в России.

Информационные технологии, стратегия развития, стратегические тенденции

Короткий адрес: https://sciup.org/140111555

IDR: 140111555

Текст научной статьи Современное состояние российской отрасли информационных технологий

Появившиеся после распада Советского Союза условия для ведения бизнеса, фактическое долгосрочное невмешательство государства в развитие отрасли, значительный инженерный и алгоритмический потенциал России и большой рынок сбыта с растущими качественными характеристиками позволили сформировать в России основу имеющейся сегодня отрасли информационных технологий.

Общий объем продукции, производимой компаниями российской отрасли информационных технологий для внутреннего потребления и для экспорта, составляет около 270 млрд. рублей. На текущий момент Россия производит около 0,6 процента всей мировой продукции сферы информационных технологий.

В удовлетворение внутреннего спроса на информационные технологии основной вклад вносят системные интеграторы и дистрибуторы, деятельность которых связана с поставкой оборудования, разработкой аппаратно-программных комплексов и оказанием услуг по созданию корпоративных информационных систем (в том числе их проектированием, внедрением и тестированием, консультированием по вопросам информатизации). В сегменте системных интеграторов и дистрибуторов доминируют крупные российские компании. В последние годы некоторые из них диверсифицировали свой бизнес в сторону разработки программного обеспечения и предоставления услуг по его доработке.

В российской отрасли информационных технологий широко представлены сервисные компании, специализирующиеся на разработке, тестировании и сопровождении заказного программного обеспечения. Указанные сервисные компании работают не только на внутреннем рынке, но и на рынках Европы, США и других стран. В рейтинг 100 лучших аутсорсинговых компаний мира входят 7 российских компаний. Доля российских компаний на мировом рынке услуг в области информационных технологий составляет около 1 процента, причем отечественные компании больше сосредоточены в секторе высококвалифицированного аутсорсинга. Сервисный сегмент обеспечивает высокий уровень гибкости при решении задач внедрения информационных систем и необходим для комплексного развития отрасли.

В сегменте производства тиражного программного обеспечения присутствуют российские компании, успешно работающие на глобальных рынках.

Общий объем производства программного обеспечения за 2012 год превысил 78 млрд. рублей, из которых экспорт - более 48 млрд. рублей (1,6 млрд. долларов США). Из всех отраслевых сегментов компании разработчики программного обеспечения создают внутри страны максимальную добавленную стоимость.

Отрасль информационных технологий занимает в экономике страны особое место. Отрасль динамична и не требует значительных вложений в основные средства. Средний возраст сотрудников в компаниях отрасли не превышает 30 лет. В ближайшие 10 лет сфера информационных технологий России может возрасти в несколько раз.

Стратегия развития отрасли информационных технологий в Российской Федерации на 2014-2020 годы и на перспективу до 2025 года (далее - Стратегия) разработана для формирования единого системного подхода государства к развитию отрасли информационных технологий. Реализация Стратегии позволит заложить основы дальнейшей деятельности государства в области комплексного развития отрасли, в том числе за счет взаимодействия ее участников [1].

Стратегия определяет цели и основные направления развития указанной отрасли, а также механизмы и способы достижения поставленных целей.

В Стратегии под отраслью информационных технологий понимается совокупность российских компаний, осуществляющих следующие виды деятельности:

-

1) разработка тиражного программного обеспечения;

-

2) предоставление услуг в сфере информационных технологий, в частности заказная разработка программного обеспечения, проектирование, внедрение и тестирование информационных систем, консультирование по вопросам информатизации;

-

3) разработка аппаратно-программных комплексов с высокой добавленной стоимостью программной части;

-

4) удаленная обработка и предоставление информации, в том числе на сайтах в информационно-телекоммуникационной сети "Интернет" Масштаб влияния отрасли информационных технологий на государство значительно превосходит сугубо отраслевые эффекты. Развитие информационных технологий является одним из важнейших факторов, способствующих решению ключевых задач государственной политики Российской Федерации [2].

Реализация Стратегии будет содействовать снижению зависимости экономики страны от сырьевого экспорта за счет увеличения экспорта продукции отрасли информационных технологий до 11 млрд. долларов США, повышению производительности труда за счет ускоренного внедрения информационных технологий в важнейшие сферы экономики и улучшению общего инвестиционного климата в России. Кроме того, развитие отрасли необходимо для перехода к новому постиндустриальному технологическому укладу общества.

Реализация мероприятий Стратегии позволит поддержать средний темп роста отрасли информационных технологий на уровне, значительно превышающем средний темп роста валового внутреннего продукта (не менее чем в 3 раза за весь период), увеличить количество высокотехнологичных рабочих мест в российской отрасли информационных технологий с 300 тыс. мест в 2012 году до 700 тыс. мест к 2020 году, а также обеспечить рост объема производства отечественной продукции и услуг в сфере информационных технологий с 270 до 620 млрд. рублей.

Общий объем российского рынка информационных технологий, рассчитанный как совокупный объем продаж продукции на внутреннем рынке, составил по итогам 2012 года около 620 млрд. рублей (не включая телекоммуникационное и офисное оборудование, мобильные устройства), из которых более 350 млрд. рублей - средства от реализации оборудования и аппаратно-программных комплексов. Объем продаж программных продуктов внутри страны достиг 120 млрд. рублей, услуг - 150 млрд. рублей. Общий рост рынка информационных технологий в 2012 году составил, по различным оценкам, от 3,9 процента до 6 процентов по отношению к результатам предыдущего года, при этом рост неаппаратной части этого рынка превысил 10 процентов [2].

Отечественная отрасль информационных технологий удовлетворяет потребности российского рынка менее чем на 25 процентов во многом за счет сегмента услуг. Из всей потребляемой в России продукции отрасли информационных технологий внутри страны произведено программных продуктов на сумму около 30 млрд. рублей (около 25 процентов всего программного обеспечения) и услуг на сумму до 120 млрд. рублей (около 80 процентов всех услуг). В сегменте оборудования практически все потребности внутреннего рынка восполняются за счет импорта [2].

Наряду с продажами на внутреннем рынке компании российской отрасли информационных технологий активно экспортируют свою продукцию. По итогам 2012 года объем экспорта превысил 4 млрд. долларов США, из которых 1,6 млрд. долларов США составило программное обеспечение и 2,4 млрд. долларов США — услуги. Среднегодовой темп роста экспорта продукции отрасли информационных технологий в течение последних 7 лет превысил 15 процентов [1].

Внедрение информационных технологий оказывает существенное влияние на производительность труда. Отрасли, интенсивно использующие информационные технологии, растут в 1,7 раза быстрее, чем в среднем в экономике. Так, обслуживание клиентов через сеть «Интернет» позволяет банку сократить трудозатраты в 8-9 раз по сравнению с традиционным обслуживанием. Широкомасштабное внедрение современных решений в экономику России позволит обеспечить прирост производительности труда в отраслях-лидерах по этому направлению, превышающий средний по экономике. Развитие отрасли информационных технологий предполагает повышение производительности труда и в самой отрасли информационных технологий.

Внедрение информационных технологий значительно уменьшает трудоемкость управления дорожным движением, розничной торговлей, логистикой и др. Исследования показывают, что в максимальной степени рост валового внутреннего продукта на душу населения ряда развитых стран связан именно с внедрением информационных технологий в экономику [1].

В последние десятилетия во многом благодаря применению информационных технологий достигнут значительный прогресс в ряде фундаментальных научных областей, включая космические исследования, расшифровку генома человека, создание новых материалов и другое. В ближайшие годы большое количество разработок из этих отраслей перейдет в прикладную плоскость и откроет новые глобальные возможности. Конкурентоспособность России в этих направлениях будет во многом связана с уровнем развития отечественных информационных технологий.

Информационные технологии дают возможность повысить качество предоставления государственных услуг и поднять на новый уровень такие направления, как медицина и образование. Для России это означает также возможность применения новых форм организации работы, включая распределение задач между группами и работу вне офиса, и управления предприятиями с использованием систем планирования ресурсов предприятия (ERP), электронной бухгалтерии и документооборота, а также систем поддержки принятия решений. Переход к таким возможностям необходимо активно реализовывать на предприятиях всех ведущих секторов экономики, что позволит повысить производительность труда в экономике и более эффективно задействовать потенциал удаленных территорий [1].

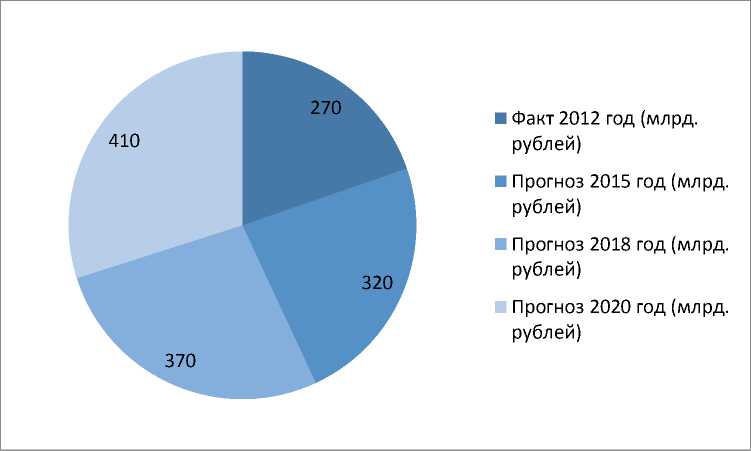

Таблица 1. Основные индикаторы развития отрасли информационных технологий для базового сценария

|

Целевой показатель |

Факт 2012 год (млрд. рублей) |

Прогноз 2015 год (млрд. рублей) |

Прогноз 2018 год (млрд. рублей) |

Прогноз 2020 год (млрд. рублей) |

Прирост: прогноз 2020 год к факту 2012 год (процентов) |

|

Размер отрасли |

270 |

320 |

370 |

410 |

51 |

Компания Gartner назвала 10 основных технологий и тенденций, которые будут иметь стратегическое значение для большинства компаний в 2014 г. Аналитики представили свои выводы на мероприятии Gartner Symposium/ITxpo, завершившемся 10 октября [3].

Рисунок 1. Основные индикаторы развития отрасли информационных технологий для базового сценария

Стратегическая технология определена как потенциально способная оказать существенное влияние на предприятие в предстоящие три года. Среди факторов существенного влияния: высокая вероятность резких перемен в ИТ или способах ведения бизнеса, необходимость крупных капиталовложений или риск запоздалого внедрения.

10 основных стратегических тенденций в развитии технологии в 2014

г.

-

1. Разнообразие и управление мобильными устройствами

-

2. Мобильные программы и крупные приложения

-

3. Всеохватывающий Интернет

-

4. Гибридное облако и ИТ-компании как сервис-брокер

-

5. Архитектура облако-клиент

-

6. Эпоха персонального облака

-

7. Software-defined anything (SDx)

-

8. Веб-масштабирование ИТ

-

9. Интеллектуальные машины

-

10. 3D-печать

Стратегической может быть существующая технология, которая достигла зрелости и/или стала пригодной для более широкого круга применений. Ею может быть также новая технология, которая открывает стратегические бизнес-преимущества в случае быстрого внедрения, или способная вызвать значительные перемены на рынке в предстоящие пять лет. Эти технологии влияют на долгосрочные планы, программы и инициативы компаний [3].

Список литературы Современное состояние российской отрасли информационных технологий

- Стратегия развития отрасли ИТ в РФ на 2014-2020 годы и на перспективу до 2025 года. //:http://minsvyaz.ru/ru/doc/?id_4=1033

- Стратегия развития отрасли ИТ в РФ на 2014-2020 годы///: http://base.garant.ru/70498122/

- Gartner: 10 стратегических тенденций развития технологий в 2014 году. //:http://www.crn.ru/news/detail.php?ID=84897