Современное состояние рынка финансовых вложений России

Автор: Черненко Алексей Федорович, Таипова Эльвира Хаерсламовна

Рубрика: Экономика и финансы

Статья в выпуске: 1 т.13, 2019 года.

Бесплатный доступ

Статья посвящена анализу современного состояния финансовых вложений, выделению ключевых тенденций развития рынка финансовых вложений в России. Основой целью статьи является анализ современной ситуации, связанной с финансовыми вложениями в российские предприятия. Методологическая база исследования базируется на использовании системного подхода к оценке современного состояния финансовых вложений хозяйствующих субъектов, применении методов теоретического анализа и обобщения, монографического описания, статистического и графического анализа. Результаты проведенного исследования заключаются в том, что по видам экономической деятельности определены значимые структуры финансовых вложений и выявлены отрасли, более или менее привлекательные для инвесторов.

Финансовые вложения, инвестиционная привлекательность, долгосрочные и краткосрочные финансовые вложения, особенности финансовых вложений по видам экономической деятельности

Короткий адрес: https://sciup.org/147232405

IDR: 147232405 | УДК: 657 | DOI: 10.14529/em190108

Current condition of the Russian financial investments market

The article is devoted to the analysis of the current state of financial investments, highlighting the key trends in the development of the financial investment market in Russia. The main objective of the article is to analyze the current situation related to financial investments in Russian enterprises. The methodological basis of the study is based on the use of a systematic approach to assessing the current state of financial investments of economic entities, the application of methods of theoretical analysis and generalization, of monographic description, statistical and graphical analysis. As a result of the study, judging by the types of economic activity, significant structures of financial investments have been identified, and industries, which are more or less attractive to investors, have been revealed.

Текст научной статьи Современное состояние рынка финансовых вложений России

Развитие финансовой системы страны заключается в эффективном функционировании современной экономики и устойчивом экономическом росте. В этой связи финансовые вложения играют большую роль в мировых экономических и финансовой системах.

В настоящее время организации могут направлять свободные финансовые ресурсы в форме осуществления капитальных вложений не только на расширение собственной деятельности, но и инвестировать в другие сферы деятельности или организации.

По мнению Л.А. Костирко, Р.О. Костирко, Е.С. Мадиярова, О.О. Середы, на современном этапе развития отечественной экономики обеспечение устойчивого развития возможно лишь при условии интеграции. Важное место занимает привлечение инвестиций. Каждое предприятие, которое заинтересовано в привлечении внешних источников для финансирования его развития, должно иметь достаточный уровень инвестиционной привлекательности в связи с высокой конкуренцией на рынке инвестиционных ресурсов. Вопросы выявления способов повышения инвестиционной привлекательности сегодня являются ключевыми как для инвесторов, так и для промышленных предприятий, заинтересованных в развитии бизнеса. Это обусловливает необходимость формирования аналитической информации, которая должна дать возможность объективно оценить инвестиционную привлекательность и перспективы финансового обеспечения устойчивого развития предприятий [24].

Развитие операций с финансовыми вложениями в деятельности российских организаций обусловливает возрастание требований к совер- шенствованию нормативной базы, регулирующей их учет. Принятие ПБУ 19/02«Учет финансовых вложений» стало ответом на такую потребность [19]. Указанное положение регламентирует порядок отражения финансовых вложений организации на счетах бухгалтерского учета с 01 января 2003 г. и действует до утверждения новых федеральных стандартов бухучета (ФСБУ) и внесений изменения в ПБУ. В частности, ПБУ 19/02 «Учет финансовых вложений» заменяется на ФСБУ «Финансовые инструменты».

В Международных стандартах финансовой отчетности (МСФО) названным активам предназначено несколько стандартов: МСФО (IAS) 32 «Финансовые инструменты: раскрытие и представление информации» [14], МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» [15], МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» [16] и МСФО (IFRS) 9 «Финансовые инструменты» [17].

Дискуссионные вопросы, связанные с финансовыми вложениями, поднимаются среди зарубежных и российских специалистов.

В экономической науке много внимания посвящено разработке понятийного аппарата финансовых инвестиций, раскрытию классификационных признаков и методик их оценки с учетом изменений, происходящих в теории и практике учета и аудита. Наиболее глубоко эта тема исследована в достижениях таких ученых, как: А.В. Артюх [1], П.И. Вахрин [2], Т.В. Давидюк [3], Т.П. Жигайло [7], А.П. Левченко [12], Н.А. Лоханова [1], Т.В. Майорова [13], А.В. Манойленко [4] и другие.

В мировой практике данная проблема также исследуется учеными, в частности Rosemarie Sangiuolo, David M. Weiss, Frank J. Fabozzi и прочими авторами [23, 24, 26].

В соответствии с международным опытом продолжали исследования в области финансовых вложений современных ученые: И.П. Селезнева, Е.А. Локтионова, Т.Я. Натепрова, О.Г. Житлухина и др. [8, 18]. Однако литературные источники и нормативные документы не дают конкретного определения, а лишь ориентируют на критериальные признаки и перечень объектов, относимых к финансовым вложениям.

Теоретическая база

В Международных стандартах финансовой отчетности не содержится дефиниции финансовых вложений, а происходит оперирование термина «финансовый инструмент». Под финансовым инструментом понимается договор, в результате которого у одной организации возникает финансовый актив, у другой – финансовое обязательство или долевой инструмент [6, 14–17].

Принципы современной концепции развития бухгалтерского учета и отчетности как подсистемы управления, исследования которой не сходят с повестки дня экономической жизни участников рынка [5], основываются на дальнейшей гармонизации международных стандартов финансовой отчетности и стандартов аудита. Цель – повышение эффективности реализации учетных процедур и качества аудита финансовой отчетности организаций.

Опыт иностранных компаний, отражая основные направления деятельности и хозяйствования экономических субъектов в отечественной практике, свидетельствует, что одними из самых интересных и сложных объектов остаются финансовые вложения. Ключевой предпосылкой этого факта выступает широкое разнообразие финансовых активов, обусловленное их внутренней природой. Это требует разработки в плоскости международных стандартов индивидуальных подходов к оценке, учету и аудиту [10].

Типология финансовых вложений представляет значительную палитру их видов, начиная от составляющих собственного капитала и обязательств, среди которых можно выделить: финансовые инвестиции в акции, приобретенные долговые ценные бумаги, дебиторскую задолженность, долевые финансовые обязательства, – этот ряд заканчивается производными финансовыми инструментами [11, 14–17].

Поэтому целью настоящей статьи является рассмотрение основных особенностей, характерных для рынка финансовых вложений в России, что позволит проанализировать современное состояние финансового рынка.

Результат и обсуждение

Проанализируем основные особенности российского рынка финансовых вложений в период 2000–2016 годы.

Несмотря на высокие темпы развития рынка финансов, российские компании, как и государст- во в целом, пока не рассматривают институты финансового рынка в качестве основного механизма привлечения инвестиций. Источниками и видами финансовых вложений по-прежнему остаются собственные средства либо займы и первичные размещения акций на зарубежных финансовых рынках. Внутренний финансовый рынок испытывает недостаток ликвидности по качественным активам, а значительные объемы сделок с российскими активами проводятся на торговых площадках за рубежом. Таким образом, на российском рынке значительно ограничена доля акций, свободных для инвестирования.

Причин сложившейся ситуации множество. Так, развитие экономической инфраструктуры отстает и по причине неразвитости финансового рынка, что влияет на повышение транзакционных издержек. В российском законодательстве до конца не сформирована нормативно-правовая база по аспектам инвестирования различного характера. Вопросы по проведению сделок с производными финансовыми инструментами до сих пор законодательно не улажены. Инвесторы не чувствуют себя юридически защищенными в хеджировании рыночных рисков при проведении операций с ценными бумагами в РФ [20, 21, 22].

Рассмотрим динамику финансовых вложений в России в 2000–2016 годы (табл. 1).

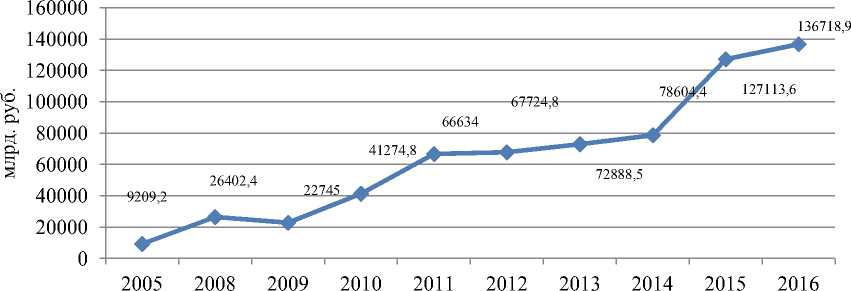

По данным, приведенным в табл. 1, видно, что финансовые вложения имеют тенденцию роста. Так, за анализируемый период их объем вырос с 1245,0 до 136 718,9 млрд руб., т. е. более чем в 100 раз. Из года в год количество финансовых вложений увеличивается. Правда, в 2009 году был небольшой спад. В этом году объем финансовых вложений уменьшился на 3657,4 млрд руб. и составил 22 745,0 млрд руб. по сравнению с прошлым годом. Это связано, в основном, с экономическим кризисом, ударившим больнее всего по финансовому сектору.

Однако с 2010 года начался рост вложений в финансовый сектор экономики. Причем в 2015 году объем финансовых вложений в абсолютном выражении составил 127 113,6 млрд руб., что на 48 509,2 млрд руб. (61,7 %) больше по сравнению с предыдущим 2014 годом. Следует обратить внимание, что данное значение этого показателя больше в сравнении со значениями даже докризисных годов.

На рис. 1 представлена динамика финансовых вложений за анализируемый период.

Как видно из рис. 1, в 2011 году рост финансовых вложений продолжился и составил 66 634 млрд руб., что на 25 359,2 млрд руб. больше по сравнению с прошлым годом. В 2016 году финансовые вложения также продолжили свой рост, их объем увеличился на 9 605,3 млрд руб. по сравнению с 2015 годом и составил 13 6718,9 млрд руб., что, по сравнению с 2010 годом, больше на

Таблица 1

Финансовые вложения организаций, в фактически действовавших ценах*

|

Год |

Всего, млрд руб. |

в том числе |

Всего, в процентах к итогу |

в том числе |

||

|

долгосрочные |

краткосрочные |

долгосрочные |

краткосрочные |

|||

|

2000 |

1245,0 |

283,6 |

961,4 |

100 |

22,8 |

77,2 |

|

2001 |

2429,8 |

470,2 |

1959,6 |

100 |

19,4 |

80,6 |

|

2002 |

2091,3 |

425,7 |

1665,6 |

100 |

20,4 |

79,6 |

|

2003 |

3390,5 |

978,2 |

2412,3 |

100 |

28,8 |

71,2 |

|

2004 |

4867,6 |

853,5 |

4014,1 |

100 |

17,5 |

82,5 |

|

2005 |

9209,2 |

1848,9 |

7360,3 |

100 |

20,1 |

79,9 |

|

2008 |

26402,4 |

4545,4 |

21857,0 |

100 |

17,2 |

82,8 |

|

2009 |

22745,0 |

4863,4 |

17881,6 |

100 |

21,4 |

78,6 |

|

2010 |

41274,8 |

4897,3 |

36377,5 |

100 |

11,9 |

88,1 |

|

2011 |

66634,0 |

7163,4 |

59470,6 |

100 |

10,8 |

89,2 |

|

2012 |

67724,8 |

7013,0 |

60711,8 |

100 |

10,4 |

89,6 |

|

2013 |

72888,5 |

9446,9 |

63441,6 |

100 |

13,0 |

87,0 |

|

2014** |

78604,4 |

9805,4 |

68799,0 |

100 |

12,5 |

87,5 |

|

2015 |

127113,6 |

13804,1 |

113309,5 |

100 |

10,9 |

89,1 |

|

2016 |

136718,9 |

15517,2 |

121201,7 |

100 |

11,3 |

88,7 |

|

Накоплено (на конец 2016 г.) |

58768,8 |

46353,6 |

12415,2 |

100 |

78,9 |

21,1 |

* Источник [9].

** Без учета данных по Республике Крым и г. Севастополю.

Рис. 1. Динамика финансовых вложений в 2005–2016 годы. Составлено по источнику [9]

95 444,1 млрд руб. За рассматриваемый период темп роста финансовых вложений в 2016 году составил 331,2 % по отношению к 2010 году.

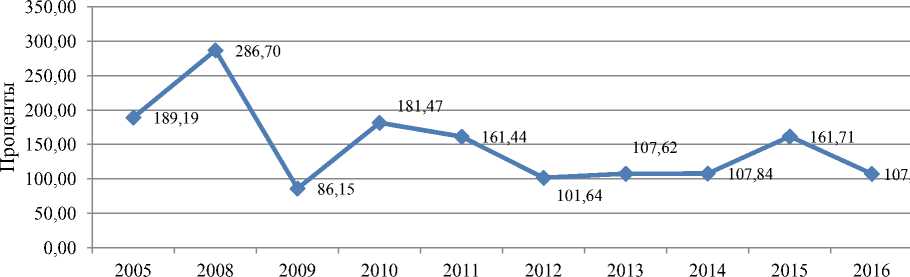

Рассмотрим темпы роста финансовых вложений по отдельным годам исследуемого периода (рис. 2). На рисунке показано замедление темпа роста финансовых вложений в 2009 году – 86,15 %, что говорит о снижении на 200,55 процентных пункта по сравнению с 2008 годом. В 2010 году темп роста увеличился на 95,32 процентных пункта и составил 181,47 %. За рассматриваемый период это самое большое значение данного показателя.

Следует отметить, что за период 2010–2011 годов темп роста финансовых вложений был выше, чем в докризисные годы, и составил 181,47 % и 161,44 % соответственно. В 2012 и 2016 годы темп роста значительно снизился – на 59,8 и 54,15 процентных пункта соответственно.

2012 год характеризуется избранием в предпринимательской деятельности выжидательной позиции и осуществлением мероприятий, направленных на сокращение рисков. В отмеченном году в российской экономике наблюдалась сила действия таких факторов, как рост цен на сырье и труд, низкая конкуренция и нестабильное финансовое

Рис. 2. Темп роста финансовых вложений в 2005–2016 годы. Составлено по источнику [9]

состояние многих организаций. Ухудшение делового климата присутствовало (и присутствует) в странах еврозоны, а в Америке и Китае отмечалось торможение экономического роста.

Это послужило в 2012 году развитию инвестиционной паузы, которая оказалась гораздо масштабнее в сравнении с прошлым годом и стала препятствием в реализации не только новых, но и уже запущенных инвестиционных программ.

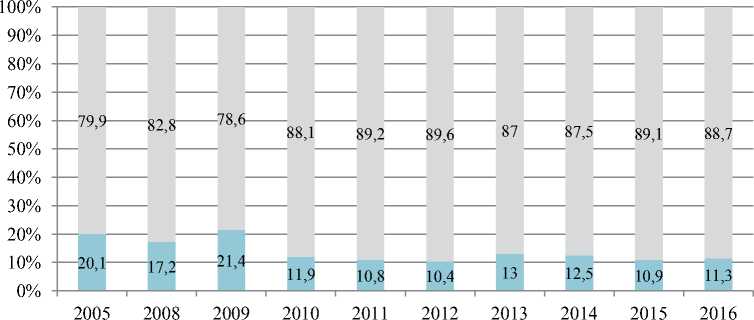

Для оживления инвестиционной деятельности значение имеет распределение финансовых вложений на краткосрочные и долгосрочные. В этой сфере ситуация выглядит следующим образом (рис. 3).

За анализируемый период в общем объеме финансовых вложений преобладают краткосрочные финансовые вложения, причем в «нулевые» годы доля долгосрочных вложений была существенно выше, чем в «десятые» годы, что негативно отражается на темпах роста финансовых вложений в основной капитал. В 2016 году соотношение краткосрочных финансовых вложений и долгосрочных составило 88,7 к 11,3 %, а в 2005 году– 79,9 к 20,1 %.

Данные табл. 2 говорят о крайней неоднородности объемов финансовых вложений в различные секторы российской экономики. По размерам финансовых вложений в 2016 году лидирующие положения занимают такие виды экономической деятельности, как: финансовая деятельность– 45 240,1 млрд руб.; оптовая и розничная торговля – 25 380,1 млрд руб.; обрабатывающие производства – 24 729,3 млрд руб. Наименее популярными в обеспечении финансовыми ресурсами видами экономической деятельности в 2014 году по-прежнему остаются образование – 9,8 млрд руб., здравоохранение и предоставление социальных услуг – 32,5 млрд руб.

Образование, культуру, здравоохранение можно оценить критически. Как социальные сферы, они функционируют на средства, в основном, государственного и муниципальных бюджетов. Незначительно в них присутствует частный капитал, что, соответственно, не может повлиять на удручающее положение дел. В этих отраслях наблюдается большая нехватка инвестиций, что приводит к износу материально-технической базы учреждений образования, здравоохранения, куль-

краткосрочные

■ долгосрочные

Рис. 3. Доля краткосрочный и долгосрочных финансовых вложений в общей сумме финансовых инвестиций. Составлено по источнику [9]

туры. Данная ситуация может быть опасной, так как отрицательно сказывается на развитии человеческого потенциала, являющегося источником роста производственно-экономических отношений.

К сожалению, но факт, что в нашей стране экономический рост обусловлен развитием сырьевых отраслей, и они преимущественно ориентированы на экспорт. Этим вызвана диспропорция в объемах финансовых вложений в российской экономике по видам экономической деятельности.

Развитие сырьевых отраслей одновременно должно сопровождаться глубокой переработкой добываемых ресурсов, тогда развиваются технологии базовых отраслей, инновационный сектор, поднимается уровень развития производственной и социальной инфраструктур. Все это характеризуется обеспечением качественных изменений в экономике и содействует дальнейшей ее технологической реструктуризации [1].

Табл. 2 отражает инвестиции в период 2014– 2016 годы, распределенные по видам экономической деятельности.

Выводы

По уровню инвестиционной привлекательности в 2010 году Россия заняла четвертое место среди европейских стран. Макроэкономическую стабильность наша страна поддерживает с 2004

года, проводя рациональные налоговую и бюджетную политики.

Проведенное исследование структуры и динамики финансовых вложений позволяет констатировать, что, начиная с 2011 года, в России наблюдается тенденция снижения темпов роста инвестиций в финансовые активы, ухудшается их структура по срокам вложения – несколько увеличивается доля краткосрочных (спекулятивных) инвестиций. В структуре финансовых вложений в 2016 году по внешнеэкономической деятельности преобладают вложения в финансовую деятельность – 33,09 %, в оптовую и розничную торговлю – 18,56 %, в обрабатывающее производство – 18,09 %.

Наблюдается действие некоторых факторов, сдерживающих инвестиционную активность в сфере реального инвестирования и обеспечения устойчивого экономического роста страны.

Динамике роста финансовых вложений в современных условиях препятствуют введенные рядом западных стран антироссийские экономические санкции. Первоначально они были введены в 2014 году. В дальнейшем функционирование экономических санкций продлевалось, а перечень ограничительных мероприятий увеличивался.

Введение санкций совпало по времени с развитием экономического кризиса в России, что усу-

Таблица 2

Динамика финансовых вложений организаций по видам экономической деятельности в 2014–2016 годы, млрд руб.*

|

Вид экономической деятельности |

2014 год |

2015 год |

2016 год |

|

Финансовые вложения – всего |

78604,4 |

127113,6 |

136718,9 |

|

в том числе: |

|||

|

сельское хозяйство, охота и лесное хозяйство |

374,1 |

582,6 |

792,5 |

|

рыболовство, рыбоводство |

28,2 |

68,0 |

67,9 |

|

добыча полезных ископаемых |

5965,8 |

8926,8 |

8675,1 |

|

обрабатывающие производства |

14466,4 |

20843,0 |

24729,3 |

|

производство и распределение электроэнергии, газа и воды |

3627,1 |

4651,5 |

5086,6 |

|

строительство |

1259,9 |

2595,0 |

3265,4 |

|

оптовая и розничная торговля |

24395,6 |

40836,5 |

25380,1 |

|

гостиницы и рестораны |

68,4 |

882,9 |

150,6 |

|

транспорт и связь |

4382,8 |

6106,7 |

6804,2 |

|

финансовая деятельность |

17667,3 |

31592,0 |

45240,1 |

|

операции с недвижимым имуществом, аренда и предоставление услуг |

6120,6 |

9620,4 |

16059,5 |

|

государственное управление и обеспечение военной безопасности; социальное страхование |

104,8 |

129,5 |

39,7 |

|

образование |

9,8 |

11,9 |

16,2 |

|

здравоохранение и предоставление социальных услуг |

32,5 |

92,3 |

80,6 |

|

предоставление прочих коммунальных, социальных и персональных услуг |

101,1 |

174,5 |

331,1 |

* Составлено по источнику [9].

губляет последствия для экономики. Санкции Запада вызвали ухудшение условий заимствования финансов и увеличение оттока капитала из страны. В свою очередь, уменьшение капитала влияет на волатильность финансовых вложений, что сказывается на содержании рубля и ведет к негативным экономическим последствиям.

Последнее длительное время российские предприятия удовлетворяли свои потребности в финансовых ресурсах благодаря внешним заимствованиям. Ограничение, или прекращение, финансирования как следствие введения санкций является для нашей экономики сильным ударом. В отношении отдельных отраслей такое санкционирование приведет к ухудшению отраслевого финансового состояния.

В дальнейшем санкции могут стать причиной ослабления обменного курса рубля, поднять риск инфляции, ухудшить потребительскую уверенность, привести к сокращению и прекращению экспорта, к торговым санкциям государств Европейского Союза.

В ближний и средний периоды Россия обладает достаточными резервами для компенсации возможных экономических потерь. Но такая экономическая напряженность может повлиять на прирост ВВП и снизить его до 0,2–0,3%. В длительном периоде санкции могут сказаться на бюджетной устойчивости, на потенциале модернизации промышленных и других экономических отраслей при ограничении импорта технологий, инвестиций.

На основе проведенного исследования можно сделать вывод, что институт финансовых вложений в России имеет застойный характер. Санкции Запада достигают своей цели и наносят серьезный урон перспективам развития российской экономики. В условиях текущего момента российскому правительству необходимо проводить согласительные мероприятия с санкционирующими странами или пересматривать модель экономического развития страны. При сохранении сегодняшних направлений развития санкции могут привести к существенному оттоку инвестиций и, таким образом, неблагоприятно повлиять на экономику России в целом.

Современное технологическое развитие предприятий невозможно без финансовых вложений. В жестких условиях зарубежных санкций обостряется задача развития каналов внутреннего инвестирования, повышения потенциала собственных источников финансовых вложений. Необходимо институт финансовых вложений в России вывести из застойного состояния, на что и нацелены научные исследования.

Список литературы Современное состояние рынка финансовых вложений России

- Артюх О.В., Лоханова Н.О. Облiк фiнансових iнвестицiй//Фiнансовий облiк-1 (ч. II): навч. посiб./за ред. В. Ф. Максiмової. -Одеса: ОНЕУ, 2015. -С. 111-171.

- Вахрин П.И., Нешитой А.С. Инвестиции: учебник. -3-е изд. -М.: ИТК Дашков и К, 2005. -380 с.

- Веретенникова И.И., Ковалева Т.Н., Ефимова И.Н. Анализ и оценка финансовых инвестиций российских организаций//Вестник Белгородского университета кооперации, экономики и права. -2012. -№ 3 (43). -С. 62-68.

- Давидюк Т.В., Манойленко О.В., Ломаченко Т.I., Резнiченко А.В. Бухгалтерський облiк: навч. посiбник. -Харкiв: ВД «Гельветика», 2016. -392 с.

- Дерiй В. Концепцiя розвитку бухгалтерського облiку, аналiзу та аудиту в Українi//Вiсник Тернопiльського нацiонального економiчного унiверситету. -2016. -Вип. 2. -С. 178-179.

- Дружиловская Т.Ю., Добролюбов Н.А. Финансовые инструменты в бухгалтерском учете и отчетности коммерческих и некоммерческих организаций//Бухгалтерский учет в бюджетных и некоммерческих организациях. 2017. № 7 (415). С. 2-16

- Жигайло Т.П. Органiзацiя облiку фiнансових iнвестицiй на пiдприємствах. 31.05.2016. -http://naub.oa.edu.ua/2016/органiзацiя-облiку-фiнансових-iнвес-5/

- Житлухина О.Г. О проблемах идентификации финансовых вложений для целей бухгалтерского учета и их отличие от инвестиций//Экономика и управление: анализ тенденций и перспектив развития. -2012. -№ 2-2. -С. 30-38.

- Инвестиции в России. 2017: Стат. сб./Росстат. -М., 2017. -188 с.

- Кибиткин А.И., Дрождинина А.И., Мухомедзянова Е.В., Скотаренко О.В. Учет и анализ в коммерческой организации: учеб. пособие. -М.: Изд. дом Акад. естествознания, 2012. -368 с.

- Кутер М.И., Климова Ю.В. Обзор финансовых вложений в России//Финансовая аналитика: проблемы и решения. -2012. -№ 15 (105). -С. 10-18.

- Левченко О.П. Органiзацiя облiку фiнансових iнвестицiй//Збiрник наукових праць Таврiйського державного агротехнологiчного унiверситету. Сер.: Економiчнi науки. -2013. -№ 4. -С. 163-167.

- Майорова Т.В. Iнвестицiйна дiяльнiсть: навч. посiбник. -Київ: Центр навчальної лiтератури, 2004. -376 с.

- Международный стандарт финансовой отчетности (IAS) 32 «Финансовые инструменты: представление»: Приложение № 20 к Приказу Минфина России от 28 декабря 2015 г. № 217н. -Доступ из справ.-правовой системы «КонсультантПлюс».

- Международный стандарт финансовой отчетности (IAS) 39 «Финансовые инструменты: признание и оценка»: Приложение № 2 к Приказу Минфина России от 28 декабря 2015 г. № 217н. -Доступ из справ.-правовой системы «КонсультантПлюс».

- Международный стандарт финансовой отчетности (IFRS) 7 «Финансовые инструменты: раскрытие информации»: Приложение № 35 к Приказу Минфина России от 28 декабря 2015 г. № 217н. -Доступ из справ.-правовой системы «КонсультантПлюс».

- Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты»: Приложение № 3 к Приказу Минфина России от 27 июня 2016 г. № 98н. -Доступ из справ.-правовой системы «КонсультантПлюс».

- Натепрова Т.Я. Учет ценных бумаг и финансовых вложений: учеб. пособие для студ., обучающихся по специальности «Бухгалтерский учет, анализ и аудит». -2-е изд., перераб. и доп. -М., 2007.

- Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ (19/02). Утверждено приказом Минфина РФ от 10 декабря 2002 г. № 126н (ред. от 06.04.2015 № 57н)

- Попов А.Ю. Концепции определения, признания и оценки финансовых вложений в соответствии с российскими и международными стандартами финансовой отчетности//Вестник Омского университета. Серия: Экономика. -2015. -№ 4. -С. 60-67.

- Серебрякова Т.Ю., Гордеева О.Г. Влияние МСФО на результаты анализа финансового положения ПАО «Ростелеком»//Международный бухгалтерский учет. -2016. -№ 18. -С. 2-17.

- Туякова З.С., Туякова В.Б. Оценка финансовых вложений в российской и международной практике бухгалтерского учета//Международный бухгалтерский учет. -2009. -№ 12. -С. 24-28.

- Fabozzi F.J. The Handbook of the Financial Instruments. -N.Y.: John Wiley & Sons, 2002.

- Kostyrko L.A., Kostyrko R.O., Madiyarova E.S., Sereda O.O. Comprehensive analysis of the investment attractive enterprises in the context of financial provision of enterprise development//Financial and credit activity: problems of theory and practice. -2018. -№ 2(25). -P. 198-207.

- DOI: 10.18371/fcaptp.v2i25.136555

- Sangiuolo R., Taub S.A., Seidman L.F. Financial Instruments: A Comprehensive Guide to Accounting & Reporting. -Wolters Kluwer, 2015. -1000 p.

- Weiss D.M. Financial Instruments: Equities, Debt, Derivatives, and Alternative Investments. -Portfolio, 2009. -384 p.