Современные парадигмы российского ритейла

Автор: Синявская Елена Евгеньевна

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Теория и практика управления организационно-экономическими системами

Статья в выпуске: 3 (31), 2020 года.

Бесплатный доступ

Торговля – это комплексный и системообразующий сектор экономики страны, который является ключевым донором валового внутреннего продукта. В статье представлены результаты проведенного ретроспективного анализа, на основе которого определено влияние макроэкономических факторов на развитие торговли, выявлены тенденции современного российского ритейла. Ограничения, введенные во время пандемии COVID-19, изменили привычную деятельность, трансформировали старые и сгенерировали новые тренды развития розничной торговли, что привело к изменению парадигмы российского ритейла. Конкурентные преимущества получат те субъекты отрасли, которые сделают ставку на омниканальность и e-commerce.

Торговля, розничная торговля, ритейл, тенденции развития розничной торговли, онлайн и офлайн торговля, омниканальная модель

Короткий адрес: https://sciup.org/140249763

IDR: 140249763 | УДК: 339.37 | DOI: 10.24411/2307-5368-2020-10021

Modern Paradigms of Russian Retail

Trade is a complex and systemic sector of the country's economy, which is a key donor of gross domestic product. The article presents the results of the retrospective analysis that helps to determine the influence of macroeconomic factors on the development of trade and to reveal the trends of modern Russian retail. The restrictions imposed during the COVID-19 pandemic have changed the usual retail, transformed the old ones, and generated new trends in retail development resulting in a change in the Russian retail paradigm. Competitive advantages will obtain those retailers who bet on omnichannel and e-commerce.

Текст научной статьи Современные парадигмы российского ритейла

Разделение труда и появление торгового капитала оформило торговлю в отдельный экономический сектор, который оказывает серьезное влияние на социальный и экономический климат государства, балансирует производство и потребление товаров. Продовольственная безопасность страны, экономическая и физическая доступность товаров для населения обеспечиваются торговлей. В свою очередь, трансформация экономики страны под влиянием макроэкономических факторов изменяет среду функционирования торговли и влияет на ее развитие. Эффективное развитие сектора торговли может привести к целому ряду значимых положительных эффектов для государства, бизнеса и населения России. В то же время неэффективное или недостаточно быстрое развитие сектора может оказать негативное влияние на ключевые показатели развития страны. Торговля является конечным звеном любой производственной цепочки, поэтому от широты и разнообразия каналов торговли, уровня их развития зависят эффективность, объемы и скорость, с которыми производимые в экономике и ввозимые на территорию страны товары достигают своего потребителя. Качественное развитие торговли способствует созданию необходимых условий для продвижения товаров различных отраслей, что положительно сказывается на экономике страны в целом. Состояние сектора торговли значимо для большинства аспектов жизни страны и ее граждан, развитие сектора оказывает влияние не только на экономику, но и на качество жизни, безопасность и здоровье населения.

Торговля, представляя собой один из важнейших секторов экономики Российской Федерации, является одним из ключевых доноров валового внутреннего продукта (ВВП). Динамика ВВП России показывает неизменную тенденцию к росту с 1998 по 2014 г. В 2018 г. наблюдался самый высокий ВВП в России за последние шесть лет, который был обусловлен высоким уровнем расходов потребителей, а не развитием промышленности. В 2019 г. произошло снижение прироста ВВП до 1,3% из-за повышения налогов (повышение ставки НДС с 18 до 20% с 1 января 2019 г.), низкого уровня инвестиций, продолжающихся санкций и отсутствия стимулирования экономического роста.

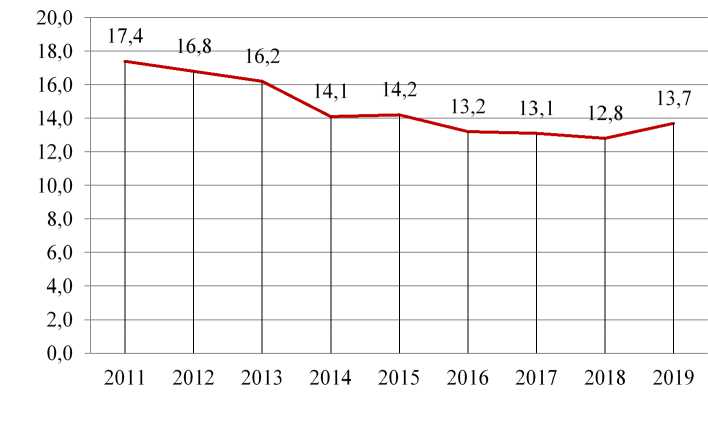

Вклад торговли в российский ВВП в 2019 г. составил 13,7%, что выше показателя 2018 г. на 0,9 процентных пункта, но ниже показателя 2011 г. на 3,7 процентных пункта (рисунок 1).

Рисунок 1

Динамика вклада оптовой и розничной торговли в ВВП, % Примечание . По данным [1].

Среди налогоплательщиков торговля занимает третье место, обеспечивая десять процентов всех налоговых поступлений в стране [2]. Торговля является лидером среди всех секторов российской экономики по количеству созданных рабочих мест: в России 11,8 млн человек заняты в торговле, или почти пятая часть всех работающих [3].

Российский розничный рынок – один из крупнейших рынков розницы в Европе – 144 млн человек, характеризуется обостренной чувствительностью к экономическому климату и высокой степенью зависимости от геополитической обстановки. В развитых странах оборот розничной торговли используется как индикатор ожидаемого состояния экономики. Это связано с тем, что снижение потребительской активности, приводящее к падению темпов экономического роста, прежде всего отражается на динамике розничного товарооборота. Но торговый оборот формируется под влиянием ряда макроэкономических факторов, среди которых можно выделить располагаемые доходы населения, доступность и стоимость финансовых ресурсов, ожидания населения относительно экономической ситуации в стране. Так, снижение цен на нефть, антироссийские санкции и контрсанкции, политические риски стали оказывать негативное воздействие на российский розничный рынок с конца 2014 г. В докризисный период с 2010 по 2012 г. темпы прироста торгового оборота составляли около 6% в год. Современные показатели значительно ниже – в 2019 г. прирост оборота розничной торговли был 1,6% (таблица). После значительного падения торгового оборота в 2015–2016 гг. в результате внутреннего кризиса рост торгового оборота позволяет говорить скорее о восстановлении его объема, чем о его реальном росте.

Анализ динамики реальных располагаемых доходов россиян показал, что в период с 2015 по 2017 г. они снизились до уровня 2012 г., это падение стало самым затяжным в истории современной России. Но в 2018 г. тенденция поменялась, реальные располагаемые доходы начали постепенно восстанавливаться. Реальная заработная плата после снижения в 2015 г. быстро вернулась к росту, а в 2019 г. значение показателя на 5,4% превысило уровень 2014 г.

Таблица

Макроэкономические показатели России

|

Показатель |

Единица измерения |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов |

Прирост к предыдущему году, % |

–6,8 |

–3.9 |

1,1 |

2,1 |

1,4 |

|

Оборот розничной торговли (реальный) |

Прирост к предыдущему году, % |

–8,1 |

–4,8 |

1,3 |

2,8 |

1,6 |

|

ВВП |

Прирост к предыдущему году, % |

–2,3 |

0,3 |

1,6 |

2,5 |

1,3 |

|

Индекс потребительских цен |

Год, % |

12,91 |

5,38 |

2,52 |

4,27 |

3,0 |

|

Реально располагаемые доходы населения |

Прирост к предыдущему году, % |

–9,0 |

–5,8 |

–1,2 |

0,1 |

0,8 |

|

Численность населения |

Прирост к предыдущему году, % |

0,2 |

0,2 |

0,1 |

–0,1 |

–0,2 |

|

Ключевая ставка |

На начало года, % |

11 |

10 |

7,75 |

7,75 |

6,25 |

Примечание . По данным [1; 3; 4; 5].

Но в целом реальные располагаемые доходы и пенсии так и не восстановились: в 2019 г. реальные пенсии были ниже уровня 2014 г. на 4,6%, а реальные доходы — на 6,4% [5]. Тем не менее в 2019 г. оборот розничной торговли продовольственными товарами вырос на 1,4% по сравнению с предыдущим годом, а оборот торговли непродовольственными – вырос на 1,8% [1]. Оживление розничной торговли в 2019 г. и особенно в начале 2020 г., несмотря на относительно низкий рост ВВП и личных доходов по сравнению с 2018 г., связано с повышением доступности розничного кредитования. Это подтверждается последовательным снижением ключевой ставки Банка России с 17% в конце 2014 г. до 4,25% в июне 2020 г. Снижение ключевой ставки удешевляет стоимость потребительских кредитов, а, следовательно, растет спрос на кредитные ресурсы со стороны населения. Однако системные проблемы экономики не могут быть решены в долгосрочной перспективе ростом объемов потребительского кредитования. Следовательно, положительная динамика оборота розничной торговли, обусловленная этим фактором, в будущем может обернуться спадом.

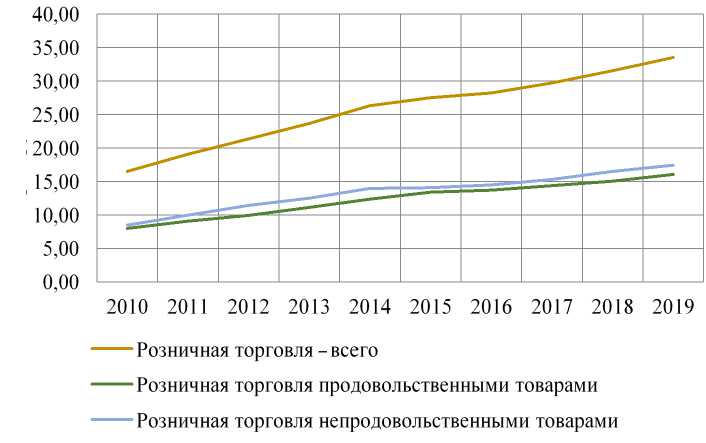

Оборот розничной торговли продовольственными товарами, включая напитки, и табачными изделиями за 2019 г. вырос на 1,4% по сравнению с предыдущим годом и составил 16,062 трлн руб. Оборот торговли непродовольственными товарами за прошлый год вырос на 1,8% и достиг 17,47 трлн руб. [1]. В структуре оборота розничной торговли удельный вес продовольственных товаров составил 47,9%, из которых три четверти – товары отечественного производства, а непродовольственных товаров — 52,1% (рисунок 2).

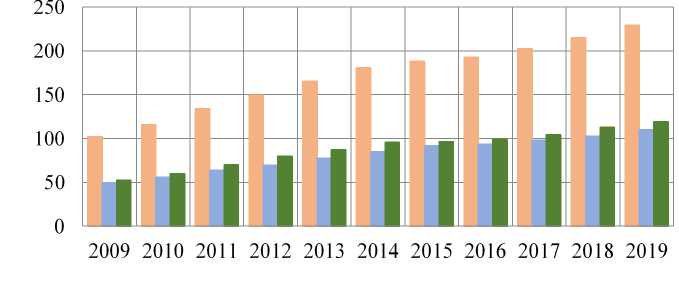

Оборот розничной торговли на душу населения в России ежегодно растет и составил в 2019 году 229,1 тыс. руб. [7]. При этом темпы роста показателя значительно снизились в период с 2014 по 2017 г. из-за санкций, падения реальных доходов населения, а значит, и спроса (рисунок 3).

Темпы прироста оборота розничной торговли в расчете на душу населения составляли в 2013 г. 10,48%, в том числе продовольственными товарами – 11,62% и непродовольственными – 9,47%, а в 2016 г. – всего 2,41%, в том числе продовольственными товарами – 2,08% и не-

Рисунок 2

Динамика розничной торговли в РФ, трлн руб.

Примечание . По данным [1; 6].

Розничная торговля – всего

■ Розничная торговля продовольственными товарами

■ Розничная торговля непродовольственными товарами

Рисунок 3

Динамика оборота розничной торговли в расчете на душу населения по Российской Федерации, тыс. руб.

Примечание . По данным [1].

продовольственными – 2,71% [1]. Этот период характеризуется спадом практически во всех секторах экономики, на фоне которых торговля выглядит не столь критично. Причиной этого стала адаптация розничной торговли к реалиям за счет «подушки безопасности», которая была создана в предыдущие годы. Кроме того, население переориентировалось на более дешевую продукцию, произведенную на территории страны, спрос на которую остается в течение всего периода довольно устойчивым. В результате стабилизации экономики темпы прироста оборота розничной торговли в расчете на душу населения повысились в 2019 г. до 6,52%, в том числе по продовольственным товарам – 7,12% и по непродовольственным товарам – 5,98%. Продолжающиеся санкции привели к тому, что покупатели вынуждены приобретать отечественную продукцию ввиду отсутствия альтернатив. А значит, в ближайшей перспективе это может оказать положительное влияние на рост производства отечественных товаров и их реализацию. Опережающие темпы прироста розничного товарооборота продовольственных товаров обусловлены тем, что дорогие импортные товары можно заменить более дешевыми российскими аналогами, доступными по ценам даже для населения с невысоким доходом. В розничной торговле непродовольственными товарами такие возможности ограничены.

Тенденцией российской розничной торговли стал перелом в развитии формата крупноформатных магазинов (гипер- и супермаркетов) с внушительным ассортиментом продовольственной и непродовольственной продукции. Несмотря на общий рост объема продаж, сокращается объем выручки, генерируемой крупноформатными магазинами. Аналогичные затруднения испытывают гипермаркеты и супермаркеты не только в России, но и на западных потребительских рынках. Рынок изменился, и удобство потребителей оказалось важнее всех других преимуществ. За последние годы практически исчезла ценовая разница между магазинами у дома и большими форматами. Современные покупатели больше не готовы тратить значительное время на поездку в гипермаркеты и супермаркеты для закупки продовольствия на неделю, а предпочитают покупки в магазинах у дома. Торговые сети вынуждены возвращаться к ло- кальным магазинам небольшой площади, которые не только захватывают покупательский трафик, но также играют роль кросс-дока, к которому потребителю онлайн-услуг проще добраться. Это новая волна перемещения ритейла ближе к покупателю из пригородов в центр. Ритейл, развивая небольшие форматы магазинов, пересматривает и ассортимент товаров, так как клиенты в городах покупают только самое необходимое, что может понадобиться на день.

Рынок онлайн-торговли в России растет быстрыми темпами, в период с 2013 по 2018 г. его оборот в России удвоился и составил 1,15 трлн руб., а согласно прогнозным оценкам компании Euromonitor International Ltd, тренд сохранится и далее [8]. Это дает ритейлерам возможность выхода на потребителя за счет создания интернет-про-странств, соединяя их с физическими магазинами и реализуя модель омниканального бизнеса. Ритейл обречен работать над созданием омниканальной системы, обеспечивая выбор удобного способа покупки – доставка на дом или в ближайший магазин; выдача заказов – установка постаматов. Существует перспектива превращения гипермаркетов в «дарк сторы» – центры, где комплектуют и откуда доставляют онлайн-заказы.

Серьезные проблемы розничной торговли связаны с рынком недвижимости, так как арендные платежи существенно влияют на финансовые показатели ритейла. Высокую арендную плату, как фактор, ограничивающий деятельность торговой организации, в начале 2020 г. отмечали 31% респондентов, участвующих в опросе Росстата [9]. Проблемы рынка недвижимости особенно сказываются на крупноформатной продуктовой рознице и непродуктовом сегменте, которые являются резидентами торговых центров. В такой ситуации растет популярность сочетания таких форм, как аренда, строительство или покупка готовых объектов, т. е. растут капиталовложения в собственную недвижимость: как в торговые площади, так и в распределительные центры.

В последние годы наблюдается плавный переход потребителей из более дорогого в менее дорогой сегмент: снижаются покупки товаров премиальных брендов, предпочтения склоняются в сторону более дешевых позиций. Это вынуждает ритейлеров повышать уровень промоактивности и продажи в рамках маркетинговых мероприятий, в результате сформировалась зависимость российских потребителей от скидок. Число тех, кто с целью экономии покупает продукты по акциям, выросло в 2019 г. до рекордных 64%, за счет промопродаж было получено более 50% выручки крупных сетей, а около 45% их ассортимента составили товары, продающиеся по акционным ценам. Высокая доля промопродаж приводит к размыванию ценности брендов и снижению их стоимости в глазах покупателей. Аналитики указывают, что сейчас рост продаж во многих крупных FMCG-категориях (Fast Moving Consumer Goods – товары повседневного спроса, для которых характерна относительно низкая стоимость, быстрая продажа и многоразовое приобретение) обусловлен исключительно влиянием промоакций: к таким категориям относятся виски, безалкогольные газированные напитки, водка, пиво, сладкое печенье, вода, твердый сыр и множество других.

В результате проведения политики промоактивности торговые организации оказались в «промоловушке». Это отразилось на уровне рентабельности розничной торговли, который существенно ниже, чем по другим видам деятельности. Так, по данным ФНС, за 2018 г. рентабельность в целом по экономике составила 12,3%, тогда как в ритейле – 2,6%, а в 2019 г. рентабельность чистой прибыли крупных торговых компаний была ниже 2%. Одновременно зафиксировано снижение эффективности скидок: в 2019 г. инвестиции в промоакции увеличились на 12%, до 380 млрд руб., однако дополнительные продажи принесли 46% поводимых промоакций против 53% годом ранее [10, с. 5].

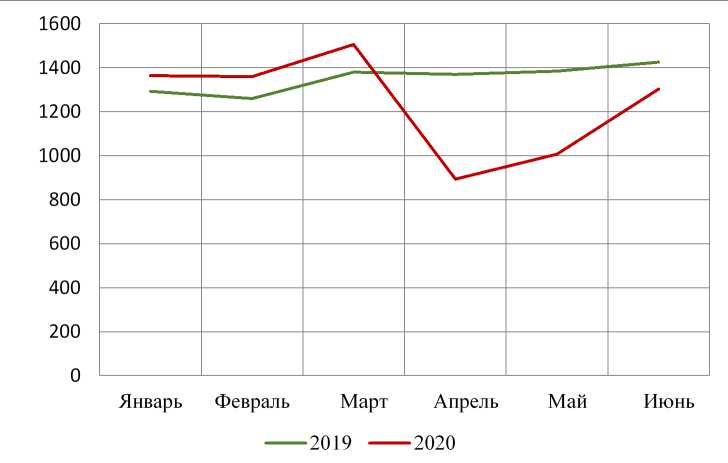

Если начало 2020 г. было удачным для российских ритейлеров: оборот розничной торговли в январе составил 2,64 трлн руб. и вырос на 5,28% по отношению к уровню января 2019 г., в феврале – почти 2,64 трлн руб. с приростом 7,1%, то с пандемией COVID-19 ситуация изменилась. Март 2020 г. характеризуется ажиотажным спросом, когда потребительский рынок России вышел на самые высокие показатели за последние пять лет. Оборот розницы вырос по отношению к марту 2019 г. на 8,44% и достиг рекордных 5,6% год к году, на фоне ускорения продовольственного сегмента на 4,7%, а непродовольственного – на 6,4% [3].

Из-за режима самоизоляции в конце марта – начале апреля средний чек в продовольственных магазинах увеличился, а покупательский трафик упал, число покупателей сократилось в разы. С середины марта ритейлеры стали создавать сверхзапасы товаров с расчетом до четырех недель вместо нормативных двухнедельных. Совокупно объем поставок продовольствия вырос в 12–16 раз по сравнению со стандартными показателями. Стремительное развитие ситуации весной потребовало от ритейла значительных инвестиций – порядка 5 млрд руб. в месяц выделялось только на сохранение ассортимента и трансформацию логистических процессов, более 3 млрд в месяц выделялось на соблюдение повышенных мер безопасности [11]. С начала карантина крупнейшими торговыми сетями было нанято более 80 тыс. новых сотрудников, была построена работа с небольшими поставщиками, которые хоть и не могли покрыть весь необходимый для торговых сетей объем, но закрывали часть потребностей. Эта мера в дополнение к сотрудничеству с крупными производителями позволила избежать перебоев с поставками. Стресс-тест российский ритейл прошел достойно, дефицита товаров не наблюдалось: был ускорен оборот продуктов с долгим сроком хранения, средств личной гигиены и индивидуальной защиты. Российские ритейлеры сумели быстро мобилизовать дополнительные ресурсы. Издержки ритейла во время карантинных мероприятий значительно выросли, добавлялись и ранее отсутствовавшие расходы, например, на средства индивидуальной защиты (маски, перчатки, санитайзеры).

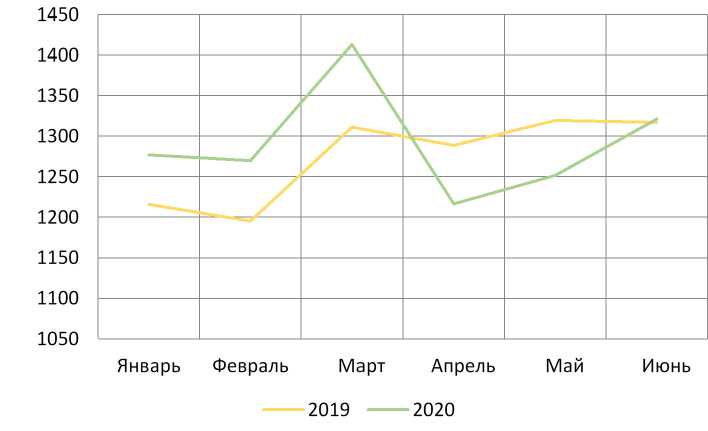

Сокращение розничных продаж в России началось в середине апреля, оно произошло впервые с февраля 2017 г. и стало рекордным за все время наблюдений. Падение оборота связано с влиянием коронавируса: на фоне новостей о COVID-19 россияне закупили продукты в марте, а введение ограничений из-за вируса привело к снижению покупательского спроса в дальнейшем. Торговый оборот в апреле 2020 г. составил 2,11 трлн руб., что ниже показателя марта на 27,7%, в продуктовом ритейле оборот снизился почти на 14% (рисунок 4).

В худшем положении оказался непродуктовый сегмент, так как в начале пандемии в России полностью не работал – магазины были закрыты, продажи в нескольких сегментах упали почти до нуля. Пагубнее всего ситуация отразилась на продавцах одежды и обуви. Для непродуктового ритейла оставалось только два варианта работы: либо с онлайн-заказами, либо через временные пункты выдачи товаров. Но эти каналы продаж не смогли компенсировать ни падение трафика, ни падение чека. Несмотря на то, что некоторые торговые организации оперативно перестроились и представили продукцию в маркетплейсах, показатели все равно шли вниз. Оборот розничной торговли непродовольственными товарами в апреле 2020 г. снизился на 40,6% по отношению к марту этого же года и на 34,7% к апрелю предыдущего года (рисунок 5).

В июне 2020 г. деловая активность в российской экономике начала восстанавливаться. Ослабление ограничительных мер в сочетании с бюджетными мерами поддержки домохозяйств и корпоративного сектора и отложенный спрос способствовали росту потребительской активности. В результате российский ритейл продолжил восстановления в июне, вырос на 14,9% по сравнению с маем и составил 92,3% по сравнению с июнем 2019 г. Существенный рост продаж на 25,4% наблюдался в сегменте непродовольственных товаров, по продовольственным товарам за-

Рисунок 4

Динамика оборота розничной торговли продовольственными товарами, млрд руб.

Примечание . По данным [2; 6].

Рисунок 5.

Динамика оборота розничной торговли непродовольственными товарами, млрд руб.

Примечание . По данным [2; 12; 13].

фиксирован более скромный рост – 6,5%. Но продажи в обоих сегментах компенсировали только половину падения относительно до-карантинного уровня, что обусловлено как частичным сохранением ограничений, так и снижением доходов населения. В целом за второй квартал розничный оборот торговли сократился на 16,6%.

Во втором квартале наблюдалось снижение промоактивности ритейла, этот тренд связан с ослаблением конкуренции между розничными сетями. Введенные во время пандемии ограни- чения сделали покупателей менее чувствительными к скидкам. Кроме того, производители стали осознавать необходимость снижения глубины и частоты скидок и перехода к более низкой средней цене, а поставщики стали отказывать ритейлерам в скидках из-за снижения доходов.

В мае и июне, после окончания режима нерабочих дней и снятия ряда ограничений в отдельных регионах, товарооборот начинает восстанавливаться. Ослабление ограничительных мер в сочетании с бюджетными мерами поддержки домохозяйств и корпоративного сектора и отложенный спрос способствовали росту потребительской активности. Восстановление объема розничных продаж демонстрирует и индекс бизнес-активности, который рассчитывается как разница текущего количества кассовых чеков, пробитых в магазинах, со средним значением за прошлый год. Если в последней декаде марта 2020 г. индекс бизнес-активности снизился до рекордной минимальной отметки – всего (– 0,45) из-за введенных ограничений, связанных с пандемией коронавируса, то в последнюю декаду июля индекс стал восстанавливаться и достиг отметки, соответствующей уровню начала января, и составил (– 0,12). Следовательно, в июле российский покупатели совершили почти в четыре раза больше покупок, чем в марте [13].

Во время карантина не только непродовольственный, но и продовольственный ритейл был вынужден переориентироваться на онлайн-торговлю. Если раньше потребители не хотели делать продуктовые покупки через интернет, то COVID-19 изменил эту ситуацию – люди, которые не чувствовали себя комфортно, приобретая онлайн, были вынуждены совершать покупки в интернете. В 2019 г. e-commerce занимал не более 6% от общего товарооборота. Онлайн-торговля воспринималась скорее как дополнение, а не полноценное направление. По оценкам аналитического агентства Data Insight, пандемия и ограничительные меры в России обеспечили приток почти 15 млн новых покупателей в e-commerce, прогнозируется рост онлайн-по- купок до 200 млн покупок в 2020 г., что обеспечит 20% роста рынка. Хотя после снятия ограничений и наблюдается некоторое сокращение онлайн-покупок, так как некоторые покупатели вернулись в магазины, но скорее всего какая-то часть из них позднее вернется в e-commerce.

Если раньше мейнстримом в ритейле были системы самообслуживания, то теперь это он-лайн-продажи и доставка продуктов до двери покупателей. Основными факторами, которые повлияли на поведение потребителей во время пандемии, стали возможность выбирать полезное и натуральное питание, хорошая программа лояльности, широкий ассортимент, а также удобная и быстрая доставка. На изменение потребительских привычек оказали влияние вопросы обеспечения безопасности и профилактики вируса, забота о здоровье, натуральность продуктов питания и экологичность состава бытовой химии. Кроме того, в онлайн-магазине покупателям удобнее изучить состав продуктов, чем на полке супермаркета. Онлайн-торговля позволяет поддерживать стратегию рационального потребления, так как позволяет сокращать расходы в первую очередь за счет отказа от импульсивных покупок.

Эффектом от произошедшего кризиса станет рост инвестирования средств торговых компаний в развитие собственных онлайн-каналов. Различие между онлайн и офлайн-ритейлерами становится все меньше: классические торговые сети вынуждены создавать онлайн-магазины, запускать мобильные приложения, а интернет-магазины начинают открывать пункты выдачи товаров, постаматы, шоурумы и торговые точки. Изменение потребительских привычек требует пересмотра каналов для взаимодействия с клиентами, например, созданием омниканаль-ной модели, которая удобна покупателю: он не привязан к конкретному каналу продаж, а выбирает в том месте, на том устройстве и в то время, когда ему удобно, переходя с одного канала на другой. Омниканальный ритейлер – это магазин, который одинаково хорошо представлен как в офлайне, так и в онлайне, эффективно использующий все каналы продаж: от социальных сетей до реального прилавка с витриной и кассовым аппаратом, и который может организовать доставку товара. Современный магазин может обеспечить такую техническую возможность, перестроив бизнес-процессы, оптимизировав работу персонала и максимально улучшив сервис для клиента. Коррекция модели взаимодействия с покупателями необходима для их удержания. Во время пандемии не появилось принципиально новых каналов для коммуникации, но на первый план вышли digital-взаимодействие и сегментированные рассылки.

Пандемия COVID-19 изменила поведение потребителей, произошло переосмысление людьми приоритетов в покупках, образе жизни, работе. Потребители начали менять свои приоритеты в покупках, покупать больше средств для личной гигиены и уборки, а также консервированных и свежих продуктов питания. При этом люди стали покупать меньше одежды, товаров для красоты, а также бытовой электроники. Потребители стали тратить меньше, покупают менее дорогие товары и ориентируются больше на цену, а не на бренд. Сознание потребителя после пандемии уже не будет прежним. Российские потребители перешли к кризисной модели весьма экономного потребительского поведения, что определило пониженный платёжеспособный спрос после снятия режима самоизоляции и открытия магазинов.

Вирус изменил привычный нам ритейл, усилил старые тренды и генерировал новые тренды развития. Фокус внимания в ритейле смещается в сторону онлайн-продаж. Онлайн больше не просто сопутствующий инструмент, а равнозначная альтернатива офлайн-магази-нов. За время пандемии у потребителей уже выработалось доверие к покупкам в интернете, сформировалась привычка приобретения товаров онлайн. Следовательно, укрепляется конкурентоспособность тех ритейлеров, которые имеют сильную онлайн-позицию и при этом сохраняют присутствие офлайн, т. е. делают ставку на омниканальность и e-commerce. Маркетплейс глобализируется. Доля товаров, приобретаемых и доставляемых дистанционно, будет расти, а рынок – активно развиваться, поэтому повышается актуальность технологий, связанных с данными: использование машинного обучения и Big Data, продвинутая аналитика для динамического ценообразования, прогнозирование спроса и изучение покупательской аудитории, персонализированный маркетинг и повышение эффективности бэк-офиса. В выигрышном положении окажутся те ритейлеры, которые не боятся экспериментировать и осуществлять активную цифровизацию и автоматизацию своих бизнес-процессов.

Список литературы Современные парадигмы российского ритейла

- Торговля в России. 2019: стат. сб. / Росстат. M., 2019. 228 с.

- Цифры и факты ритейла. URL: http://www.acort.ru/media-tsentr/tsifry-i-fakty-riteyla/Doli-otraslej-v-nalogovyh-postuplenijah.html (дата обращения: 25.08.2020).

- Труд и занятость в России. 2019: стат. сб. / Росстат. Т. 78. M., 2019. 135 c.

- Россия в цифрах. 2019: крат. стат. сб. / Росстат. М., 2019., по данным Минэконом-развития. URL: https://gks.ru/bgd/regl/b20_01/Main.htm (дата обращения: 25.08.2020).

- Динамика доходов населения// Бюллетень о текущих тенденциях российской экономики. 2020, февраль. № 58. URL: https://ac.gov.ru/uploads/2-Publications/rus_feb_2020.pdf (дата обращения: 25.08.2020).

- Продуктовый ритейл: угроза снижения маржинальности. URL: http://www.ra-national.ru/sites/default/files/%D0%9E%D0%B1%D0%B7%D0%BE%D1%80%20%D0%9F%D1%80%D0%BE%D0%B4%D1%83%D0%BA%D1%82%D0%BE%D0%B2%D1%8B%D0%B9%20%D1%80%D0%B8%D1%82%D0%B5%D0%B9%D0%BB_%D0%B8%D1%8E%D0%BD%D1%8C%202020.pdf. (дата обращения: 25.08.2020).

- Бюллетень о текущих тенденциях российской экономики. 2020. № 59. URL: https://ac.gov.ru/uploads/2-Publications/_%D0%BC%D0%B0%D1%80%D1%82_web_(1).pdf (дата обращения: 25.08.2020).

- Retailing in Russia. URL: https://www.euromonitor.com/russia?PageCode=344&CountryCode=null&IndustryCode=89019&ContentType=null&ReportType (дата обращения: 25.08.2020).

- Опережающие индикаторы по видам экономической деятельности. URL: https://www.gks.ru/leading_indicators (дата обращения: 25.08.2020).

- Магазины промотались // Коммерсантъ. 2020. № 153 от 26 авг.

- Беляков С. Ретейл в эпоху пандемии: новая приостановка торговли будет губительной для бизнеса. URL: https://tass.ru/opinions/9018519 (дата обращения: 20.07.2020).

- Экономика: факты, оценки, комментарии (июнь 2020 г.) // Экономика. 2020. № 6 (54), июнь. Информационно-аналитический комментарий. URL: http://www.cbr.ru/Collection/Collection/File/29098/EC_2020-06.pdf (дата обращения: 25.08.2020).

- Российские покупатели резко активизировались// Ведомости. 2020. 04 авг. URL: https://www.vedomosti.ru/economics/articles/2020/08/04/835968-rossiiskie-pokupateli (дата обращения: 25.08.2020).