Современные проблемы и перспективы развития российского свиноводческого комплекса

Бесплатный доступ

Статья посвящена обзору современного состояния и основных тенденций развития свиноводческой отрасли в России.

Свиноводство, производство свинины, экологические проблемы, африканская чума свиней, консолидация ритейла, импортозамещение, структура производства скота и птицы, сделки по слиянию и поглощению, крупнейшие производители свинины

Короткий адрес: https://sciup.org/14136850

IDR: 14136850 | УДК: 332 | DOI: 10.24412/2220-2404-2024-7-23

Current problems and prospects for the development of the Russian swine complex

The article is devoted to an overview of the current state and main trends in the development of the pig industry in Russia.

Текст научной статьи Современные проблемы и перспективы развития российского свиноводческого комплекса

Введение .

Российская свиноводческая отрасль сталкивается с многочисленными вызовами в настоящее время. Ужесточение экологического законодательства, включая низкоуглеродную повестку и требования ESG, усиливают нормативное дав

ление на производителей. Увеличение количества свиней и производственных объемов усиливает риски, связанные с болезнями, такими как африканская чума свиней и синдром респираторно-репродуктивного здоровья. В то же время, консолидация розничной торговли в стране создает как трудности, так и возможности для развития на местном рынке. Дополнительные трудности создают рост стоимости зерна, зависимость от импортных кормовых компонентов, инфляция и санкции. В этих условиях импорто-замещения в сферах семян, генетического материала и оборудования остается насущной задачей, а сделки по слиянию и поглощению играют важную роль в консолидации отрасли и ее дальнейшем развитии.

В период последних трех лет наблюдается рост мясного рынка в Российской Федерации, особенно в сегментах производства мяса птицы и свинины. Россия, изначально значительно зависимая от импорта свинины, к 2018 году достигла полной самодостаточности в производстве данного продукта.

Анализ данных за девять месяцев 2022 года показывает, что экспорт свинины составил более 170 тыс. тонн, в то время как в 2021 году этот показатель находился в диапазоне 200–210 тыс. тонн. В экспортном портфеле мясной продукции наибольшую часть занимает птица, ее удельный вес достигает 63,4 %. Следующей по значимости является свинина, занимающая 30 %, и говядина с 6,3 %. Остальные виды мяса составляют всего 0,3 %. В 2022 году импорт мясной продукции уменьшился на 20 %, достигнув уровня 400–450

тыс. тонн. При этом в структуре импорта преобладает говядина, занимающая 55 % от всего объема, птица – 39 %, а свинина приходится на 6 % [2].

Результаты .

В то же время, в научном сообществе существует признание проблем и значимость включения неиспользованных земель в хозяйственный оборот как критического аспекта для устойчивого развития свиноводства. Эффективное вовлечение этих территорий не только способствует расширению производственных мощностей, но и значительно улучшает общую экономическую эффективность отрасли [4; 5]. Это позволяет не только удовлетворять текущие потребности рынка, но и создавать условия для долгосрочного роста и развития свиноводческих предприятий.

В последние годы в Российской Федерации наблюдается значительный рост производственных объемов мясной продукции, что коррелирует с увеличением уровня мясопотребления населением. Анализ данных за 2023 год показывает, что потребление мяса на душу населения увеличилось на 2,3 % по сравнению с предыдущим годом, достигнув отметки в 79 кг на человека в год. Это значение является рекордным за последнее десятилетие [9].

Таблица 1

Производство скота и птицы на убой по видам животных в январе - сентябре 2023 года : данные и анализ

|

Вид животных |

Производство скота и птицы на убой, тыс. т |

Сентябрь 2023 г. |

Январь-сентябрь 2023 г. |

Справочно январь-сентябрь 2022 г. в % к январю-сентябрю 2021 г. |

||||||

|

в живом весе |

в убойном весе |

в живом весе |

в убойном весе |

в живом весе |

в убойном весе |

тыс. тонн |

в % к |

доля, % |

в % к январю-сентябрю 2022 г. |

|

|

2020 г. |

2020 г. |

2021 г. |

2021 г. |

2022 г. |

2022 г. |

сентябрю 2022 г. |

августу 2023 г. |

|||

|

Птица |

6715,2 |

5016,3 |

6747,9 |

5077,5 |

7040,2 |

5308,2 |

512,8 |

97,4 |

99 |

47,8 |

|

Свиньи |

5472,8 |

4281,6 |

5490 |

4304,1 |

5779,1 |

4532,1 |

460,4 |

108 |

97,8 |

43 |

|

Крупный рогатый скот |

2840,4 |

1633,7 |

2884,2 |

1673,5 |

2790 |

1620,7 |

92,6 |

108,6 |

99,7 |

8,6 |

|

Овцы и козы |

460,3 |

214,8 |

463,2 |

215,5 |

449,8 |

210 |

– |

– |

– |

– |

|

Прочие виды животных |

135,2 |

75,6 |

135,5 |

75,5 |

130,8 |

73,2 |

– |

– |

– |

– |

|

Всего |

15623,9 |

11346,1 |

15720,8 |

11346,1 |

16189,9 |

11744,2 |

1071,9 |

102,7 |

98,7 |

100 |

* – Данные Росстата.

Из анализа данных по производству скота и птицы на убой за последние годы можно отметить следующие тенденции: общий объем производства в живом весе показывает стабильный рост, увеличившись с 15623,9 тыс. тонн в 2020 году до 16189,9 тыс. тонн в 2022 году; при этом индекс производства за январь-сентябрь 2023 года составил 103,3 % относительно аналогичного периода предыдущего года. В частности, производство птицы продемонстрировало значительный рост, начиная с 6715,2 тыс. тонн в 2020 году и достигнув 7040,2 тыс. тонн в 2022 году, с долей в общем объеме производства на уровне 47,8%.

Производство свиней также показывает положительную динамику, увеличившись с 5472,8 тыс. тонн в 2020 году до 5779,1 тыс. тонн в 2022 году, что составляет 43 % от общего объема.

Напротив, производство крупного рогатого скота снизилось с 2840,4 тыс. тонн в 2020 году до 2790,0 тыс. тонн в 2022 году, но за январь-сентябрь 2023 года наблюдается рост на 7,2 % по сравнению с аналогичным периодом 2022 года.

Производство овец, коз и других видов животных в текущем году не учитывалось, их доля в предыдущие годы была незначительной.

В сентябре 2023 года зафиксирован рост производства свиней и крупного рогатого скота на 8 % и 8,6 %, соответственно, по сравнению с сентябрем 2022 года, в то время как производство птицы снизилось на 2,6 %.

В период с 2020 по 2023 годы основной прирост производства животных, предназначенных для убоя, был связан с увеличением количества выращиваемой птицы и свиней, в то время как производство крупного рогатого скота показывало тенденцию к снижению, несмотря на заметное восстановление в текущем году.

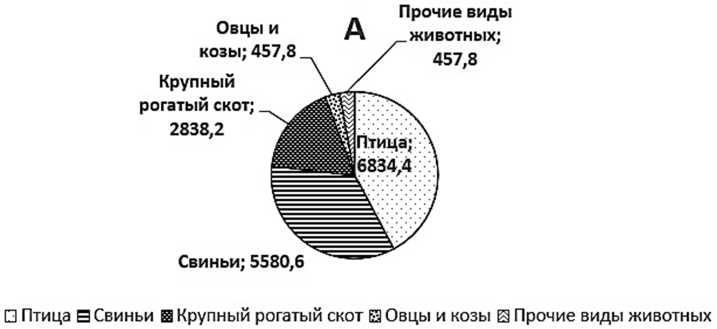

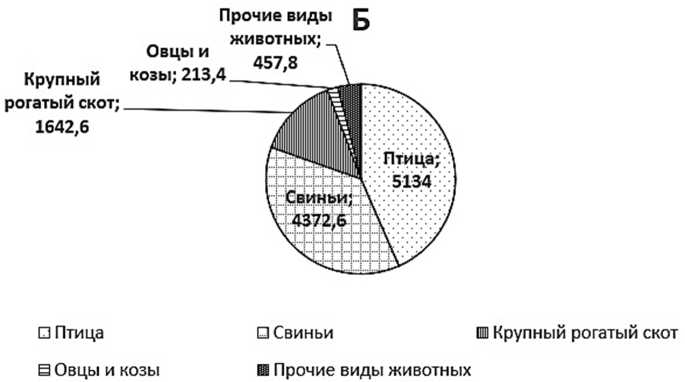

В указанный период времени большую часть производства в сфере убоя скота и птицы занимала птица, как в живом весе, так и после убоя, с долями 43,1 % и 44,9 % соответственно. Следующей по значимости группой были свиньи, с долями 35,2 % и 38,2 %, а крупный рогатый скот занимал третье место с 17,9 % и 14,4 %. Другие виды животных составляли менее 3 % производства. (рис. 1).

Птица;

6834,4

Свиньи; 5580,6

□ Птица S Свиньи В Крупный рогатый скот □ Овцы и козы В Прочие виды животных

Овцы и козы; 457,8

Крупный рогатый скот;

2838,2

Прочие виды _ животных;

457,8

Рисунок 1 – Структу ра производства скота и птицы на убой в живом ( а ) и убойном ( б ) весе по видам животных в хозяйствах всех категорий . Составлено автором по [10].

Также, следует отметить, что в соответствии с результатами 2023 года состав двадцати крупнейших компаний остался почти неизменным, а лидеры первой пятерки остаются теми же с 2021 года. В этих предприятиях увеличилась доля производства в общем объеме свинины на рынке, которая за год выросла на 0,7 процентных пункта, с 76,0 % до 76,7 %, что является очень незначительным, можно сказать статистической погрешностью.

Таким образом, можно сделать вывод о том, что свиноводческая отрасль в Российской Федерации имеет сформированный вид, значительных потрясений, появление новых крупных свиноводческих предприятий не предвидится, отрасль стабильна и развевается в качественном смысле. Идет борьба за покупателя, а для этого необходимо сокращать издержки и снижать себестоимость продукции, что, несомненно, на руку потребителю, в действующей рыночной системе повышения продажных цен не предвидится. Насыщенность внутреннего рынка свинины более 100 %, поэтому всем производителям приходится искать каналы сбыта за границей РФ.

Производитель АПХ Мираторг вот уже более 4 лет увеличивает производство свинины. В 2023 году по сравнению с 2022 года увеличение составило 138 тыс. тонн свинины, это больше чем у производителей свинины на предприятиях начиная с 11 места рейтинга крупнейших свиноводческих предприятий. А если считать, что производство в стране в 2023 году увеличилось всего 352 тыс. тонн, то почти 50 % увеличения приходится на долю АПХ Мироторг.

Таким образом АПХ Мираторг можно считать крупнейшим производителем в стране, так как в ближайшее время догнать данное предприятие не у одной организации не получится.

Необходимо отметить, что доля производства на крупнейшие хозяйства ежегодно увеличивается, а доля мелких производителей уменьшается путем продажи бизнеса или его ликвидации.

В стране возникла тенденция на бизнеса для снижения издержек про укрупнение зводства.

Таблица 2

Место в рейтинге и производство свинины крупнейших предприятий в 2023 году

В 2019 году экспорт российской свинины превысил импорт на 18,3 тыс. тонн, увеличившись на 59,5 %. К 2022 году объемы экспорта достигли 170 тыс. тонн. Вьетнам, Монголия, Китай и Сербия стали ключевыми покупателями, исключая страны Таможенного союза, где экспорт составил более 30 %.

В научном анализе регионального производства свинины на убой, данные свидетельствуют о том, что наибольший вклад в макрорегионы вносят Центральный федеральный округ (56 % от общего объема), Приволжский федеральный округ (15 %) и Северо-Кавказский федеральный округ (9 %).

Исследование динамики численности свиней ведущих регионов страны показывает значительный рост в Воронежской (прирост на 6,7 %), Курской (на 4,5 %), Орловской (на 42,9 %), Брянской (на 69 %), Тверской (на 57,3 %) областях, а также в Республике Мордовия (на 6,8 %), Краснодарском крае (на 1,3 %), Республике Башкортостан (на 24,5 %), Республике Татарстан (на 1,9 %), Приморском крае (на 34,4 %), Свердловской (на 1,9 %) и Рязанской (на 41,6 %) областях, а также в Республике Марий Эл (на 3,8 %) и Нижегородской области (на 56,45 %). В отдельных регионах, таких как Белгородская, Псковская, Тамбовская, Челябинская, Липецкая области и Красноярский край, отмечено снижение численности на 1,8 %, 11,8 %, 5,2 %, 4,6 %, 6,2 % и 1,3 % соответственно [12].

В недавнем исследовании, проведенном аналитическим агентством AD Libitum, было обнаружено значительное увеличение стоимости свинины на оптовом рынке, достигшее максимальных значений за последние восемь лет. За одну неделю цена на товарную свинину возросла на 7 %, достигнув отметки в 148 рублей за килограмм, что на 20 % выше, чем в начале августа предыдущего года. Кроме того, отмечается резкое повышение цен на такие продукты, как лопатка (увеличение на 50 % до 308 рублей), шея (на 40 % до 500 рублей), грудинка (на 39 % до 215 рублей), окорок (на 37 % до 316 рублей) и карбонад (на 28 % до 322 рублей).

Повышение оптовых цен оказывает непосредственное влияние на розничные цены. Согласно данным Росстата, в период с апреля по начало августа 2023 года розничная стоимость свинины увеличилась на 4.2 %, достигнув 314.54 рублей за килограмм. На данный момент тенденция к дальнейшему росту цен сохраняется [1].

Организационные аспекты производства свинины на рынке характеризуются доминированием вертикально интегрированных агрохолдингов, которые включают в свой состав обширные земельные активы, сектор растениеводства и значительные производственные возможности.

Наличие собственных земельных ресурсов предоставляет этим холдингам возможность обеспечивать себя кормами, что снижает зависимость от колебаний цен на сырье и уменьшает производственные риски. Самостоятельное производство кормов также способствует увеличению прибыльности до 150 %.

Вертикально интегрированные агропромышленные холдинги структурируются таким образом, что включают в себя широкий спектр специализированных подразделений. Эти подразделения охватывают полный цикл производства и распределения продукции: начиная от центров генетических исследований (нуклеусов) и заводов по производству кормов с собственными элеваторами, до откормочных площадок и репродуктивных станций. Также, в состав холдингов входят мясоперерабатывающие предприятия, предназначенные для осуществления глубокой переработки сырья, и подразделения, ответственные за выпуск готовых продуктов и полуфабрикатов. Кроме того, в их структуру интегрированы отделы, занимающиеся дистрибуцией, розничной продажей и ветеринарно-санитарной утилизацией.

В племенных хозяйствах проводится селекция и совершенствование пород свиней, а также воспитание молодых животных для дальнейшего применения на коммерческих свинофермах. В черноземной зоне работают около десяти подобных селекционных учреждений [6].

На специализированных территориях занимаются выращиванием поросят для последующего использования в откорме, а также воспитанием молодняка для обновления стада. В отдельных зонах осуществляют откорм свиней с целью получения мяса, при этом различают три главных вида откорма: для выработки сала, мясо-сала и бекона.

Заводы по санитарно-ветеринарной утилизации производят животный кормовой жир и мясокостную муку. Основная их задача — переработка биологических отходов, которые появляются в ходе разведения свиней, с целью уменьшения вредного воздействия на экологию.

Государственная поддержка.

Государственная поддержка агропромышленного комплекса России по итогам 2023 года составила 540 млрд рублей, в 2024 году, как отмечается в официальных выступлениях, она будет не ниже. В секторе животноводства, включая свиноводство, все еще сохраняется высокий уровень зависимости от импортного генетического материала.

Специалисты рекомендуют создать и применить стратегию, которая будет регулировать качество животных в популяции, исключая из неё производителей с плохими генетическими характеристиками [3].

Себестоимость производства.

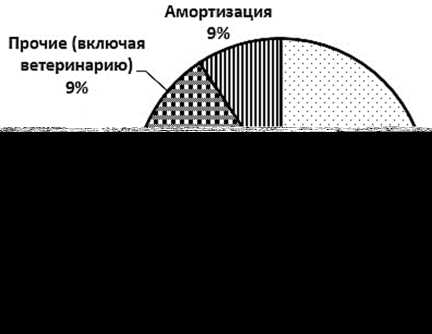

Значительная часть затрат на производство килограмма свинины определяется методом содержания животных и подходом к их кормлению, при этом от 58 % до 75 % всех расходов зани- мают комбикорма. В основном используются гранулированные комбикорма, хотя встречаются и рассыпные виды. Различают сухое и влажное методы кормления. Крайне важно обогащать корм необходимыми витаминами и аминокислотами для обеспечения его полноценности.

Рисунок 2 – Типовая структура себестоимости 1 кг свинины

Следует отметить, что коэффициент конверсии корма у ведущих предприятий на рынке (наиболее продуктивных) составляет 2,6–2,8, в то время как средний показатель по отрасли находится в диапазоне от 3,0 до 3,4 кг. Этот показатель может варьироваться в зависимости от возраста и специфических целей использования свиней, а также от состава их рациона.

Можно выделить несколько ключевых периодов и типов кормления свиней:

– период вскармливания на молоке и последующий период выращивания;

– откорм на мясо;

– откорм на сало;

– откорм на бекон;

– специализированное кормление производителей-хряков и свиноматок [7].

Отрасль свиноводства в Российской Федерации сталкивается с рядом серьезных вызовов, обусловленных как внутренними, так и внешними факторами. Одной из наиболее актуальных проблем является перепроизводство свинины, наблюдаемое в последние годы. Рост производственных мощностей ведущих агрохолдингов, совпавший с периодом восстановления численности поголовья после эпизоотии африканской чумы свиней 2017–2018 гг., привел к формированию избыточного предложения на внутреннем рынке. В результате цены реализации существенно снизились, что негативно отразилось на рентабельности производителей [11].

Помимо проблемы перепроизводства, российские свиноводческие предприятия сталкиваются с ростом издержек производства. Это обусловлено, с одной стороны, повышением стоимости кормов, ветеринарных препаратов и других компонентов вследствие введения санкций, и нарушения логистических цепочек поставок. С другой стороны, дополнительным фактором роста себестоимости выступают инвестиционные затраты, понесенные компаниями в рамках реализации проектов по наращиванию производственных мощностей.

Еще одной значимой проблемой отрасли является ограниченный доступ на рынки сбыта за пределами Российской Федерации. На сегодняшний день экспорт свинины из России незначителен, что во многом объясняется отсутствием доступа на крупнейший в мире рынок импорта – Китайскую Народную Республику.

Таким образом, перспективы дальнейшего роста отрасли ограничены узостью внутреннего рынка.

Следует упомянуть и о постоянной угрозе распространения африканской чумы свиней (АЧС) на территории России. Данное высококонтагиозное вирусное заболевание способно нанести колоссальный урон отрасли, приводя к значительному выбытию поголовья и, как следствие, резкому спаду производства.

В совокупности, описанные выше факторы привели к существенному сужению маржинальности в российском свиноводстве. В краткосрочной перспективе, это может спровоцировать уход с рынка наименее эффективных производителей. В среднесрочной перспективе не исключается сокращение инвестиционной активности в отрасли.

К дополнительным негативным аспектам следует отнести падение реальных располагаемых доходов населения, вызванное экономическим кризисом, и связанное с этим потенциальное сокращение внутреннего спроса на свинину. Кроме того, укрепление курса российского рубля в последнее время снижает ценовую конкурентоспособность отечественной продукции на мировых рынках, что также ограничивает возможности для наращивания экспортных поставок.

В данном анализе рассматриваются ключевые аспекты развития свиноводческой отрасли в России, подчеркивающие текущие вызовы и перспективы. Проблема потенциального перепроизводства мяса свиней выделяется как центральная в контексте среднесрочного планирования. Отрасль сталкивается с необходимостью повышения продуктивности до стандартов лучших мировых практик, что включает оптимизацию выхода продукции на каждую свиноматку и эффективность использования кормов.

Важным стратегическим направлением является усиление вертикальной интеграции, обеспечивающее контроль за всей цепочкой производства от ресурсов до переработки. Экспортная стратегия также модифицируется с фокусом на расширение на новые рынки и укрепление инфраструктуры для логистики и хранения продукции.

Маркетинг и брендинг приобретают особое значение в контексте улучшения финансовых показателей и достижения устойчивой рентабельности. Проблематика экологического регулирования, включая аспекты устойчивого развития и соответствие экологическим стандартам (ESG), находится в фокусе внимания, поскольку влияет на операционную деятельность предприятий.

Увеличение плотности поголовья и производственных объемов сопряжено с рисками распространения заболеваний, таких как африканская чума свиней и репродуктивно-респираторный синдром. Консолидация розничной торговли в стране создает как вызовы, так и возможности для расширения внутреннего рынка.

В условиях роста цен на зерно и зависимости от импорта кормовых компонентов возникают дополнительные трудности, усугубляемые экономической инфляцией и международными санкциями. Вопросы импортозамещения, включая локализацию производства семян, генетического материала и технологического оборудования, остаются актуальными.

Заключение .

Несмотря на сложности, крупнейшие производители, такие как АПХ «Мираторг», «Сибагро» и «РусАгро», продолжают наращивать объемы производства свинины, занимая около 27% рынка. Дальнейшая консолидация и внедрение современных технологий позволят отрасли успешно преодолевать возникающие вызовы и укреплять свои позиции на российском и международном рынках.

Не указан