Современные тенденции и перспективы развития национального рынка лизинга

Автор: Чугунов В.И., Лисаев Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

В статье рассматривается состояние рынка лизинга на современном этапе развития. Проводится анализ текущей ситуации, а также выделяются основные тенденции, характеризующие процесс дальнейшей эволюции российского рынка лизинговых услуг.

Рынок лизинга, индикаторы развития, новые сделки, нетрадиционное кредитование, структура рынка, кризис

Короткий адрес: https://sciup.org/140106630

IDR: 140106630

Текст научной статьи Современные тенденции и перспективы развития национального рынка лизинга

В условиях усиления глобальной конкуренции в современном мире все острее встает вопрос модернизации и обновления отечественного производства. Особенно это актуальным становится в контексте вступления России в ВТО, так как только создание конкурентоспособного инновационного производства может позволить российским компаниям сохранить свое место на отечественном рынке. До сих пор основным источником инвестиций в модернизацию являлись собственные средства организаций, однако этого явно недостаточно. Другим активно используемым источником средств является банковская система, но она до сих пор не располагает достаточными ресурсами для долгосрочного кредитования предприятий, тем более, что большая часть компаний неконкурентоспособна и не обеспечивает высокой окупаемости инвестиций при приемлемом уровне риска. В результате привлечение средств становится практически невозможным из-за чрезмерных процентов, запрашиваемых банком. Инвестиции с фондового рынка могут использовать только ограниченное число информационно открытых крупных корпораций. В результате все больше внимания уделяется различным нетрадиционным методам привлечения капитала, при этом одним из наиболее перспективных вариантов являются лизинговые операции.

Развитие лизинга, включая формирование лизингового рынка, особенно актуально в России ввиду того, что наблюдается крайне неблагоприятное состояние парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. А лизинг должен позволить решить данные проблемы. Предприятиям выгоднее использовать лизинг уже из-за того, что по сравнению с обычным кредитом на приобретение основных средств доходит до 10% от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пяти лет.

По мнению многих экспертов современная экономическая ситуация в России является благоприятной для развития лизингового рынка. Форма лизинга позволяет преодолеть противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств. В итоге совершение лизинговой операции оказывается выгодным всем участвующим. С одной стороны, предприятие получает кредит, который выплачивает поэтапно, и нужное оборудование; с другой стороны для банка гарантией возврата кредита становится то же оборудование, так как объект лизинга является собственностью лизингодателя, финансирующего лизинговую операцию, до поступления последнего платежа.

Итак, нами установлено, что развитие рынка лизинга является крайне важным для отечественных предприятий. Проанализируем его современное состояние.

В 2008-2010 годах основным фактором, под влиянием которого происходило развитие рынка, являлся мировой финансовый кризис. Его главным следствием стало сокращение лизинговой деятельности в 2009 году практически в два раза. И только в 2011 году стало вновь наблюдаться наращивание объемов операций и их возвращение к докризисному уровню.

Таблица 1 - Индикаторы развития рынка лизинга в 2006-2012 годах

|

Показатели |

2008 год |

2009 год |

2010 год |

2011 год |

2012 год |

1 пол. 2013 года |

2013 год (ожидаем ое) |

|

Объем нового бизнеса, млрд. рублей |

720 |

315 |

725 |

1 300 |

1 320 |

594 |

1400 (оптим) / 1190 (пессим) |

|

Темпы прироста, % |

-27,8 |

-56,3 |

130,2 |

79,3 |

1,5 |

- |

6,06 / -9,9 |

|

Объем полученных лизинговых платежей, млрд. рублей |

402,8 |

320 |

350 |

540 |

560 |

330 |

660 |

|

Темпы прироста, % |

37,0 |

-20,6 |

9,4 |

54,3 |

3,7 |

- |

17,9 |

|

Объем профинансированных средств, млрд. рублей |

442 |

154 |

450 |

737 |

640 |

290 |

690/535 |

|

Темпы прироста, % |

-17,7 |

-65,2 |

192,2 |

63,8 |

-13,2 |

- |

7,8 / -16,4 |

|

Совокупный лизинговый |

1 390 |

960 |

1 180 |

1 860 |

2 530 |

2470 |

3100/280 0 |

|

портфель, млрд. рублей |

|||||||

|

Темпы прироста, % |

15,6 |

-30,9 |

22,9 |

57,6 |

36,0 |

- |

22,5 / 10,7 |

|

Номинальный ВВП России (по данным Росстата), млрд. рублей |

41276,8 |

38807,2 |

46321,8 |

55798,7 |

62356,9 |

- |

66515* |

|

Доля лизинга в ВВП, % |

1,7 |

0,8 |

1,6 |

2,3 |

2,1 |

- |

2,1/1,8 |

|

Концентрация новых сделок на топ-10 компаний,% |

32,7 |

50 |

62,4 |

66,5 |

63 |

65,3 |

- |

2008 и 2009 года стали самыми проблемными для российских лизингодателей, причем со многими из них пришлось столкнуться впервые в силу молодости отечественного лизингового рынка. Кумулятивный эффект от кризиса ликвидности в банках и ограничений с финансированием, резкого ухудшения платежной дисциплины лизингополучателей, реализации масштабных валютных рисков привел к значительному сокращению рынка, за два года оно составило 68%. В результате свое внимание российские компании были вынуждены переключить с наращивания объемов бизнеса на управление рисками уже имеющегося лизингового портфеля.

2010 год ознаменовался началом восстановления, при этом уровень активности на рынке превзошел все возможные прогнозы. В 2011 году темпы прироста сделок на рынке лизинга, как и предполагалось, снизились, но, тем не менее, составляли внушительные 79,3% (против 130,2% годом ранее).

2012 год оправдал самые пессимистичные прогнозы экспертов, прирост рынка был практически нулевым (1,5%). Объем нового бизнеса за год составил 1 320 млрд. рублей, что практически не отличается от показателей 2011 года (таблица 1). Без учета сделок крупнейшей компании, «ВЭБ-лизинга», новый бизнес сократился на 5%. Совокупный лизинговый портфель на 01.01.2013 увеличился до 2,53 трлн. рублей (+36%, годом ранее +57%). Торможение рынка обусловлено, прежде всего, снижением активности в сегменте железнодорожной техники, много лет игравшем роль драйвера рынка. Так же негативно на динамике рынка отразилось удорожание фондирования из-за ужесточения банковского законодательства (поправки в инструкцию ЦБ РФ 139-И).

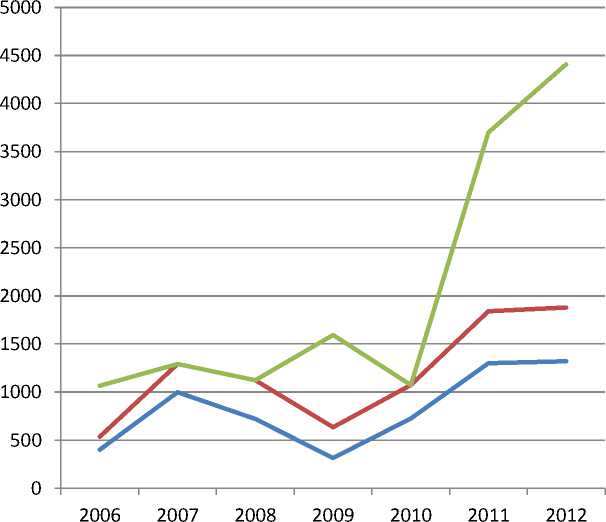

Представим некоторые показатели развития лизинга для большей наглядности в форме графика (рис. 1).

« ■■■■■■ вСовокупный лизинговый портфель

^^^мОбъем полученных лизинговых платежей шмнввж Объем нового бизнеса

Рисунок 1 – Динамика индикаторов развития рынка лизинга, млрд. руб.

Как видим, объем нового бизнеса увеличивался до 2007 года, после чего произошел резкий спад, длившийся до 2009 г. Восстановление началось, как и указано ранее в 2010 году. В 2011 году прирост нового бизнеса составил 76,7%, но с учетом инфляции прироста к 2007 г. не было. Объем нового лизингового бизнеса в России в 2012 г. увеличился по сравнению с предыдущим годом на 1,7%. С учетом инфляции приращения объемов по сравнению ни с 2011 годом, ни с наиболее благополучным до этого 2007 г. так и не произошло.

То есть можем прийти к выводу, что рынком лизинга фаза восстановления была пройдена в 2010-2011 гг., но к дальнейшему росту он оказался неспособен.

При анализе рынка лизингового рынка обычно рассматривается еще один важный показатель – совокупный портфель. Его динамика отличается крайней нестабильностью, но последние годы характеризовались стремительными темпами роста по сравнению с кризисным 2009 годом. В целом с 2006 года совокупный лизинговый портфель вырос на 2000 млрд. руб. или 377,36%. Что касается 2013 года, то пока точных данных по его итогам еще нет. В III квартале 2013 года лизинговый рынок немного отыграл падение, продемонстрированное в 1 полугодии 2013 года. Если за январь-июнь сокращение рынка составило впечатляющие 17%, то по итогам трех кварталов оно снизилось примерно до 3%. Прирост новых сделок в III квартале 2013 года составил 37% по отношению к III кварталу 2012 года. Объем нового бизнеса за 9 месяцев 2013 года составил 940 млрд рублей (таблица 1).

Наблюдаемое сокращение темпов прироста сделок на рынке вызвано снижением темпов развития экономики страны в целом. Бизнес в этих условиях, в первую очередь, снижает инвестиционную активность, сокращая спрос на приобретение новой техники и оборудования, что сразу же отражается и на рынке лизинга. Для подтверждения можем привести данные Росстата по инвестициям в основной капитал, за 1 полугодие 2013 г. они сократились на 0,7% по отношению к 1 полугодию 2012г., в то время как в 1 полугодие 2012г. прирост к 1 полугодию 2011г. составлял 12,2%.

Кроме того, аналитиками отмечается, что показатели финансовоэкономического развития России за первое полугодие 2013 года говорят о снижении у значительной части российских предприятий прибыли и темпов развития, а вместе с ними и уровня рентабельности производства. В свою очередь, это означает, что сроки окупаемости инвестиционных проектов заметно увеличиваются, а это вызывает рост рисков и повышение кредитных ставок, поскольку финансирование предоставляется на длительные сроки. В результате увеличение сроков окупаемости проектов приводит к еще большему удорожанию стоимости их реализации.

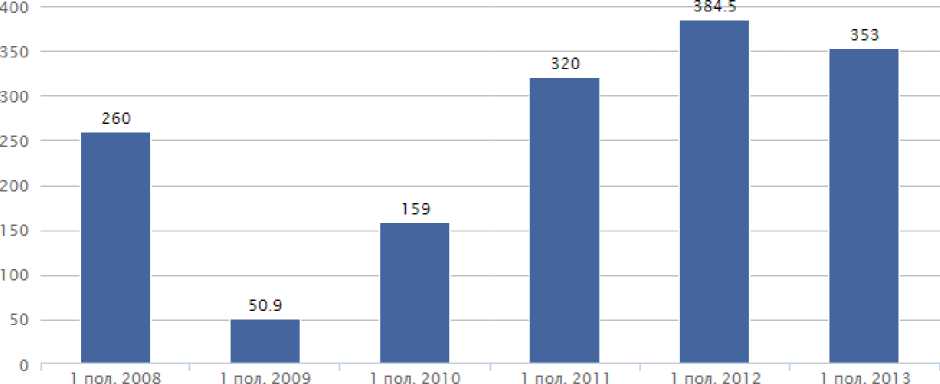

Приведенные выше данные рассчитываются согласно методике рейтингового агентства «Эксперт РА». Наряду с ним оценкой развития рынка лизинга РФ занимается Европейская лизинговая ассоциация Leaseurope. Рассмотрим динамику лизинговых операций по данным этой ассоциации (рис. 2).

Рисунок 2 – Динамика суммы новых сделок по методике Leaseurope [6]

Анализ проводится в разрезе полугодовых данных, согласно которым поступательное развитие рынка наблюдалось с 2009 по 2012 года, которое в целом составило 333,6 млрд. руб. или практически в 6,5 раз. 2013 год охарактеризовался замедлением роста рынка лизинговых услуг, объем новых сделок по итогам первого полугодия сократился на 31,5 млрд. руб. или 8,2%.

Тем не менее, увеличение рынка в 2009-2012 гг. позволило России выйти на 4 место в рейтинге по объему лизингового рынка среди стран Европы.

Еще одним моментом, который требует освещения в рамках анализа развития рынка лизинга РФ, является его структура, которая рассматривается обычно в территориальном и отраслевом разрезах. Это позволит выделить нам драйверы роста рынка в прошлые годы и определить причины его замедления (табл. 2).

Таблица 2 – Структура рынка лизинга 2011-2012 гг., процент [5]

|

Сегмент |

2011 |

2012 |

|

Железнодорожный транспорт |

49,4 |

41,0 |

|

Автотранспорт |

17,7 |

20,8 |

|

Авиатранспорт |

6,6 |

9,5 |

|

Строительное оборудование и техника |

8,2 |

8,3 |

|

Горно-, нефте-, газовое оборудование |

3,9 |

4,3 |

|

Сельхоз оборудование и техника |

0,4 |

2,9 |

|

Энергетическое оборудование |

0,6 |

2,7 |

|

Машиностроительное оборудование |

2,3 |

1,7 |

|

Здания и сооружения |

2,8 |

1,4 |

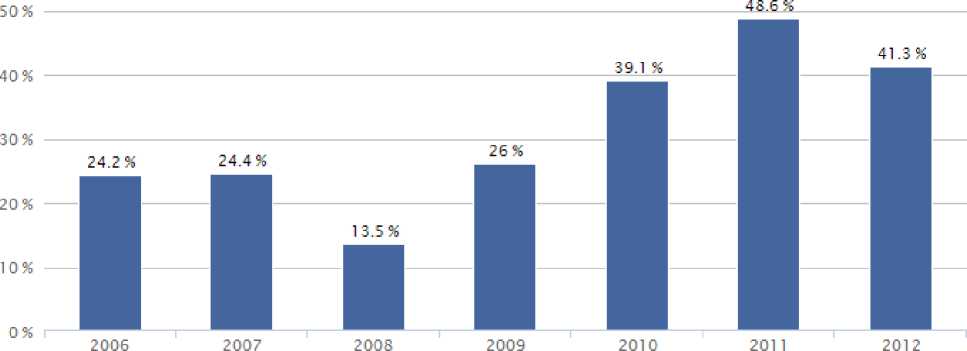

С первого взгляда на таблицу 2 становится очевидно, что основной сегмент рынка – железнодорожный транспорт – сбавил свои позиции с 49,4% до 41%, в то время, как другие сегменты (за исключением недвижимости и машиностроительного оборудования) показали неплохой рост. Так, лизинг автотранспорта «подрос» почти на 20% в стоимостном выражении, авиализинг – почти в 1,5 раза. За период с 2006-2012 гг. доля основного сегмента рынка выглядит следующим образом (рис. 3).

60 96

В доля сегмента ж/д техники от общего объема рынка

Рисунок 3 – Динамика доли сегмента железнодорожной техники на рынке лизинга РФ [7]

Многие эксперты утверждают, что причиной резкого замедления стал спад в сегменте железнодорожного транспорта. На первый взгляд это действительно так. То есть, мы без сомнения наблюдаем снижение стоимостных объемов рынка. При этом, среди основных причин, называют насыщение рынка подвижного состава и явный профицит вагонов на рынке.

Но есть и другие факты. Так в 2012 году производство грузовых вагонов достигло исторического максимума (рост на 13,3% до 71,2 тыс. шт.), а лизинг является одним из основных инструментов для приобретения вагонов. То есть можем сказать, что хотя в стоимостном выражении объем новых сделок по лизингу железнодорожного транспорта снизился почти на 15%, при учете снижения цен на подвижной состав сегмент рынка лизинга железнодорожного транспорта в физических величинах (в количестве единиц) не снизился, а даже наоборот – вырос [8].

Для большей наглядности представим структуры рынка по отраслевым сегментам в форме рисунка (рис. 4).

■ 2012

■ 2011

Рисунок 4 – Отраслевая структура рынка лизинга, %

Сразу видим, что такие сегменты как грузовой и легковой автотранспорт, авиатехника, энергетическое оборудование увеличились. Так, совокупная доля грузовых и легковых автомобилей выросла на 3,9 п. п. в 2012 году. Быстрый рост сегмента энергетического оборудования произошел в результате заключения в 2012 году компанией «БИЗНЕС АЛЬЯНС» крупной сделки (около 16 млрд рублей) с ОАО «КУЗБАССЭНЕРГО».

Таким образом, железнодорожный транспорт, являющийся в прошедшие годы драйвером роста, в будущем вероятно будет основным драйвером падения рынка, что будет вызвано падением спроса на подвижной состав. Падение спроса на подвижной состав приведет (хотелось бы верить, что соразмерно, а не в большей степени) к снижению основного сегмента рынка лизинга. Очевидно, что рост других сегментов физически просто не в состоянии будет отыграть падение основного сегмента.

При этом ничего катастрофического для рынка лизинга в этом не усматривается, коррекция объемов лизинга железнодорожного транспорта должна была рано или поздно произойти и была вполне ожидаема. На большей части лизинговых компаний это никак не скажется. А вот производителей подвижного состава, как и операторов на рынке железнодорожных перевозок, ждет очень непростой год.

Таким образом, мы рассмотрели основные тенденции рынка лизинга на текущий момент. В результате приходим к выводу, что в развитии рынка назревает проблемный период, связанный с перестройкой его структуры. Рассмотрим основные негативные факторы, которые в настоящее время препятствуют развитию лизингового сектора. Основные из них приведены в таблице 3 (в порядке убывания значимости).

Таблица 3 – Основные факторы, негативно влияющие на лизинговый рынок

|

Место(2013) |

Негативный фактор |

Место (2012) |

Место (2011) |

|

1 |

Нехватка платежеспособных «качественных» клиентов |

1 |

5 |

|

2 |

Нехватка у ЛК заемного финансирования в достаточном объеме |

2 |

1 |

|

3 |

Нехватка у ЛК финансирования с длительными сроками («длинные ресурсы») |

3 |

2 |

|

4 |

Недостаточный спрос на лизинговые услуги со стороны клиентов |

5 |

8 |

|

5 |

Противоречия и недоработки в законодательстве, препятствующие развитию отдельных сегментов (оперативный лизинг, лизинг недвижимости) |

4 |

4 |

|

6 |

Повышенное внимание к лизинговым сделкам со стороны налоговых органов |

8 |

7 |

|

7 |

Отсутствие современного и адекватного регулирования бухгалтерского учета лизинговых операций |

6 |

6 |

|

8 |

Проблемы с возвратом/зачетом НДС |

7 |

9 |

|

9 |

Другие причины (негативная арбитражная практика, повышенные требования со стороны банков-кредиторов к финансовому состоянию лизингополучателя, к залоговому обеспечению) |

9 |

10 |

Итак, первая тройка факторов остается неизменной. Главным препятствием, сдерживающим развитие рынка, как и ранее, лизингодатели выделяют нехватку надежных клиентов. В вопросах фондирования лизингодателей по-прежнему в первую очередь волнуют объемы доступных ресурсов, и лишь во вторую – их срочность. В вопросе стоимости заемных средств большинство компаний проявляют сдержанность и скрывают информацию. Средняя процентная ставка по кредитам, по данным 18 наиболее информационно открытых лизингодателей, на 01.10.2013 составила 12,6%.

Примечательно, что опасения участников рынка, заявляющих о сворачивании клиентами инвестиционных программ в условиях неопределенности в экономике, пока слабо отразились на таком факторе, как «недостаточный спрос со стороны клиентов». За год его значимость повысилась лишь на одну ступень – фактор поднялся с 5-го на 4-е место. В то же время сразу на два уровня выросла значимость фактора «повышенное внимание к лизинговым сделкам со стороны налоговых органов» [4].

Кроме того, для рынка лизинга характерен следующий ряд проблем.

Во-первых, до сих пор для лизинговых компаний характерно наличие серьезных трудностей с возвратом оборудования при нарушении лизингополучателем условий договора лизинга. В большинстве случаев лизингодатели по-прежнему не верят, что им удастся отстоять свое право собственности в суде. Действующая юридическая система и судебная практика, при учете склонности судов вставать на сторону должника приводят к сокращению доступности кредитов для всех потенциальных заемщиков. В результате приходим к выводу, что повышение уверенности кредиторов (включая, в первую очередь, лизингодателей) в том, что их права будут защищены, является одним из основных условий обеспечения дальнейшего роста кредитования.

В-вторых, сама лизинговая отрасль все еще отличается незначительными размерами, имеется заметный недостаток в хорошо подготовленных профессионалах, и, кроме того, лизинговый механизм не совсем понятен потенциальным лизингополучателям (т.е. всем предприятиям и предпринимателям).

В-третьих, рост рынка лизинга оборудования существенно ограничивается неразвитостью вторичных рынков оборудования. До тех пор, пока вторичный рынок оборудования не будет достаточно развит, лизингополучатели не смогут в полной мере оценить преимущества лизинга

Кроме того, можно выделить еще несколько причин, сдерживающих развитие лизинга. К ним можно отнести:

– зачастую неблагоприятные условия налогового и валютного законодательства;

– препятствующие развитию международного лизинга таможенные барьеры;

– недостаточно развитая инфраструктура лизингового рынка, выражающаяся в недостаточном количестве работающих на рынке лизинговых компаний, юридических и консалтинговых фирм.

Итак, на данном этапе мы можем наблюдать некоторое замедление развития рынка лизинга, причем поиск путей его стимулирования становится актуальной проблемой. Если экономика находится на этапе подъема, на фоне общей активизации инвестиционной деятельности условия для активизации рынка формируются естественным способом. В посткризисный период они могут возникнуть только вследствие специального государственного воздействия.

В целом государство заинтересовано в интенсивном развитии лизингового бизнеса. В первую очередь это объясняется тем, что лизинговое финансирование играет заметную роль в повышении инвестиционной активности предприятий и в итоге оказывает положительное влияние на уровень экономического развития в целом. Как свидетельствует опыт, на этапе подъема, на фоне общего роста притока инвестиций, относительной доступности многих источников финансирования к лизинговым операциям прибегали довольно часто, рынок активно развивался. Такая ситуация наблюдалась в России в течение нескольких лет (2006-2008 гг.). Сейчас же, даже несмотря на практически полное восстановление рынка, его самостоятельное развитие затруднено факторами, рассмотренными нами ранее. Поэтому необходимо определенное стимулирующее воздействие со стороны государства

На наш взгляд, есть два пути, по которым можно пойти. Во-первых, возможно обеспечить общую поддержку рынка, предоставление льгот и привилегий всем его участникам. Существуют различные методы, которые могут быть использованы в данном случае, это и налоговые, и финансовые, и административные рычаги. Сюда же можно отнести и общие меры стимулирования инвестиционной активности, которые опосредованно повлияют и на лизинговую деятельность.

Во-вторых, стимулирование рынка может быть произведено через прямое бюджетное финансирование полностью государственных или государственно-ориентированных лизинговых компаний, т.е. он связан с селективной поддержкой отдельных игроков. В России на сегодняшний день используется именно этот вариант. С одной стороны, такая форма поддержки оправдана, но на наш взгляд, нельзя ожидать существенного стимулирующего воздействия на рынок в перспективе. Присутствие подобных фирм оказывает определенное влияние на структуру и состав рынка, но не активизирует конкуренцию на нем.

Таким образом, мы считаем, что оживляющую и стимулирующую роль могли бы сыграть меры, фокусирующиеся на поддержке более широкого круга компаний (независимо от формы собственности и структуры капитала) или отдельных видов лизинговых операций.

Еще одно важное направление развития лизинговых операций – поддержка малого и среднего бизнеса как одного из наиболее перспективных участников рынка. Сейчас лизинговые компании все активнее начинают использовать меры по повышению привлекательности своих услуг, во многом именно это способствует расширению рынка, так как действия лизингодателей направлены в основном на потенциальных клиентов, в целом малознакомых с подобными операциями и потому неспособных обратиться в компанию по собственной инициативе. Среди подобных мер можно назвать внедрение новых продуктов, улучшение условий сделок, в частности, снижение ставок, размера аванса, увеличение сроков договоров, снижение требований к финансовому состоянию заемщика, удлинение срока лизинга, расширение спектра предметов, передаваемых в лизинг. Многие компании предлагают специальные программы по автотранспорту и автоспецтехнике [3].

Если коснуться отдельных сегментов рынка, то развитие автолизинга может быть обеспечено за счет изменения законодательной базы в отношении физических лиц, которые получили возможность пользоваться лизинговыми услугами. Еще одним драйвером рынка мог бы стать авиационный сегмент. Но это возможно только в случае реализации программы государственной поддержки региональных авиакомпаний.

В порядке реализации принципа стратегического партнерства государства с банковской системой в части инвестиций государству следовало бы разделять с банками риски, связанные с кредитованием инвестиционных проектов и с использованием лизинга. В связи с этим льготируемые банками проценты по инвестиционным кредитам лизингодателям и льготируемая лизинговая маржа может быть покрыта из бюджетов субъектов РФ. Кроме того, нелишним будет создание в регионах гарантийных фондов на случай невозврата лизингодателям крупных долгосрочных инвестиционных кредитов.

Чтобы стимулировать лизинговую деятельность в банках, целесообразно дифференцировать нормы обязательных резервов в зависимости от объема реализуемых банком лизинговых операций. Например, банки, у которых 50% и более кредитного портфеля состоит из инвестиционных кредитов с лизингом, можно было бы простимулировать через снижение для них норм обязательного резервирования в Центральном банке РФ.

В современных условиях важным представляется развитие лизингового бизнеса по следующим направлениям [1]:

-

а) розничный лизинг. В данной категории операции сосредотачиваются на представителях малого и среднего бизнеса, которым предлагаются продукты с высокой скоростью принятия решения и оформления, а также комплексные решения "под ключ";

-

б) корпоративный лизинг направлен на кредитование корпоративных клиентов и развивается в направлении предоставления комплексных отраслевых решений с индивидуальной настройкой.

В заключении хотелось бы отметить, что, дальнейшее развитие лизинговых операций в России является одним из важнейших факторов оживления инвестиционной активности предприятий реального сектора экономики, обновления их основных фондов, повышения конкурентоспособности выпускаемой продукции, и на этой основе – обеспечения устойчивого экономического роста в стране.