Современные тенденции развития рынка медицинских услуг (на примере санаторно-курортных услуг)

")

Автор: Мозокина С.Л., Крестьянинова О.Г.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Экономика предприятий, регионов и отраслей

Статья в выпуске: 2 (158), 2026 года.

Бесплатный доступ

В статье исследуется рынок лечебно-оздоровительного туризма РФ; в том числе рассматривается современное состояние санаторно-курортной сферы России. В статье проведен анализ доходов санаторно-курортных организаций, выявлены основные тенденции рынка санаторно-курортных услуг.

Санаторий, курорт, санаторно-курортная организация, здоровье, лечение, оздоровление, туристский поток, лечебно-оздоровительный туризм

Короткий адрес: https://sciup.org/148333648

IDR: 148333648

Current trends in the development of the medical services market (based on spa and wellness services)

This article examines the Russian health and wellness tourism market, including the current state of the Russian health and wellness sector. It analyzes the revenues of health and wellness organizations and identifies key trends in the health and wellness services market.

Текст научной статьи Современные тенденции развития рынка медицинских услуг (на примере санаторно-курортных услуг)

Развитие системы здравоохранения в современной России приобретает особо важное значение, что определяется провозглашенными Указом Президента РФ № 309 от 24.05.2024 г. национальными целями развития России до 2030 года и на перспективу до 2036 года. От качества здравоохранения во многом зависит качество жизни россиян, а также их долголетие [1]. При этом, в рамках смешанной модели российской экономики [2], внимание следует уделять не только государственному сектору здравоохранения, но и частному, который осуществляет свою деятельность посредством оказания медицинских услуг [3].

Ограничения авторского исследования

Медицинские услуги довольно разнообразны, в этой связи на практике принято прибегать к их сегментации, т.е. разделению на отдельные виды и группы услуг, обладающие схожестью и однородностью. Заметим, что понятие «медицинские услуги» имеет множество разнообразных трактовок, что размы-

ГРНТИ 76.01.11

EDN ZMOKIU

София Леонардовна Мозокина – кандидат экономических наук, доцент, доцент кафедры экономики и управления в сфере услуг Санкт-Петербургского государственного экономического университета. ORCID 0009-0007-89791337

Ольга Геннадьевна Крестьянинова – кандидат экономических наук, старший преподаватель кафедры общественного здоровья и управления здравоохранением Северо-Западного государственного медицинского университета имени И.И. Мечникова. ORCID 0009-0001-7103-7746

вает их анализ, а также затрудняет сегментацию соответствующего рынка. В этой связи, в рамках авторского исследования, будут рассматриваться медицинские услуги с точки зрения их законодательной трактовки. Согласно ст. 2 Федерального закона от 21.11.2011 г. № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации», медицинские услуги – это «комплекс медицинских вмешательств, направленных на профилактику, диагностику, лечение заболеваний и медицинскую реабилитацию».

Частным их видом являются санаторно-курортные услуги. Согласно ст. 40 Федерального закона от 21.11.2011 г. № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации», это – «комплекс мероприятий, включающий медицинскую помощь, профилактические и реабилитационные услуги, основанные на использовании природных лечебных ресурсов (минеральные воды, грязи, климат), направленных на восстановление здоровья человека». Предметом нашего анализа в данной статье будут именно санаторно-курортные услуги, рассматриваемые нами как частный вид медицинских услуг.

Заметим, что традиционно санаторно-курортные услуги рассматриваются в тесной связке с туризмом. Это обусловлено тем, что на их получение рассчитывают люди, нуждающиеся в большей части в профилактике заболеваний и восстановлении после них, нежели в усиленном лечении. Пребывание в санаторно-курортных организациях тесно связано с достижением людьми рекреационных целей, что приводит к комплексированию санаторно-курортных услуг с услугами развлекательными, экскурсионным обслуживанием и т.д. Эта особенность также будет учитываться в авторском исследовании.

Основные результаты

В настоящее время туризм в мире активно развивается и туристские потоки постепенно увеличиваются. Эталонным годом в отношении туристских потоков можно считать 2019 г., так как после 2019 г. наблюдался значительный спад различных показателей в туризме, вызванный пандемией и изменениями в геополитической ситуации. По оценке UNWTO, уже в 2023 г. туристские потоки восстановились на 90% по отношению к 2019 г. (см.: . Особенно заметно увеличение туристских потоков с сфере медицинского и лечебно-оздоровительного туризма: согласно статистике UNWTO, в течение 2022-2024 гг. темпы роста медицинского и лечебнооздоровительного туризма составили порядка 20% [там же].

Global Wellness Institute (GWI) оценивает объем рынка медицинского и оздоровительного туризма в 47 млрд долл. США в 2024 г. и прогнозирует, что к 2027 г. объем рынка медицинского и оздоровительного туризма превысит 90 млрд долл., а к 2029 г. составит 111 млрд долл. США. Все большим спросом начинает пользоваться лечебно-оздоровительный туризм, связанный с посещением курортов, в том числе специализированных бальнеологических курортов с водолечебницами, грязелечебницами, термальными СПА-отелями. Так, например, согласно прогнозам GWI, в ближайшие годы объем мирового рынка термальных и минеральных источников будет ежегодно увеличиваться более чем на 14 процентов (см.: .

Исторически лечебно-оздоровительный туризм существовал несколько тысячелетий, так жители Месопотамии путешествовали с целью посетить храмы богов-врачевателей, чуть позже греки путешествовали в культурно-медицинский центр Эпидавр для посещения храма бога Асклепия и получения медицинских и оздоровительных процедур. Лечебные свойства минеральных вод изучали и описывали еще Геродот и Гиппократ в 5-4 вв. до н.э., а уже в 17-18 вв. нашей эры в Европе стала активно развиваться бальнеология как наука, и получили широкое распространение поездки на курорты с минеральными водами [4].

В России, начиная Указа Петра I, изданного в начале 18 века, стали активно искать и благоустраивать источники минеральных вод и грязей. В стране большое внимание уделялось курортологии и созданию санаторно-курортного комплекса. Надо признать, что наибольшего расцвета санаторно-курортный комплекс России достиг в советский период времени, когда порядка 30% трудящегося населения ежегодно оздоравливалось в санаторно-курортных организациях, а количество санаторно-курортных организаций достигло 6931 в 1992 г. [5]

Резкое сокращение количества санаториев произошло в период с 1997 по 2002 гг., а затем тенденция сокращения количества санаторно-курортных организаций стала плавной – количество санаториев от 2347 в 2002 г. сократилось до 1742 в 2024 году. При этом, если в 1992 г. количество размещённых в санаторно-курортных организациях составляло 13348 тыс. чел., в 2002 г. – 4953 тыс. чел., то к 2019 г.

наблюдался небольшой рост этого показателя до 6704 тыс. чел. Анализируя тенденции последних 6 лет (с 2019 до 2024 гг.), можно указать, что после спада в 2020 г. наблюдалась тенденция увеличения количества лиц, получивших санаторно-курортное лечение (таблица 1).

По данным Единой межведомственной информационно-статистической системы (ЕМИСС), в 2019 г. число размещенных в санаторно-курортных организациях РФ составляло 6704 тыс. чел., в 2020 г. наблюдалось значительное снижение количества лиц, получивших санаторно-курортное обслуживание в связи с пандемией, а затем, начиная с 2021 г., можно увидеть постепенное увеличение данного показателя. В итоге, в 2024 г. число размещенных в санаторно-курортных организациях РФ составило 6980 тыс. чел. (что на 276 тыс. чел. больше, чем в 2019 г.).

Таблица 1

Количество санаторно-курортных организаций РФ по данным ЕМИСС

|

Показатели |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Число санаторно-курортных организаций (ед.) в РФ |

1777 |

1752 |

1768 |

1742 |

1742 |

1742 |

|

в том числе детских |

490 |

491 |

517 |

509 |

509 |

509 |

|

Численность размещенных лиц в санаторно-курортных организациях (тыс. чел.) |

6 704 |

4 044 |

5 992 |

6562 |

6541 |

6980 |

Рост численности размещенных в санаторно-курортных организациях при сокращении количества санаторно-курортных организаций обусловлен, с одной стороны, увеличением средней загрузки. Среднегодовая загрузка санаторно-курортных организаций в РФ за период 2022-2024 гг. составила порядка 50-60%, однако в курортных регионах России, таких как Краснодарский край и Ставропольский край, загрузка санаториев в 2022-2024 гг. составляла 80-90%. С другой стороны, увеличение численности лиц, размещенных в санаторно-курортных организациях, коррелирует с сокращением количества дней пребывания в санаториях. За период 2019-2024 гг. средняя продолжительность пребывания в санаторно-курортной организации сократилась с 11,8 до 9,9 ночей, таким образом, даже при 100% загрузке санатория и при том же количества койко-мест может увеличиваться количество лиц, получивших санаторно-курортные услуги [6].

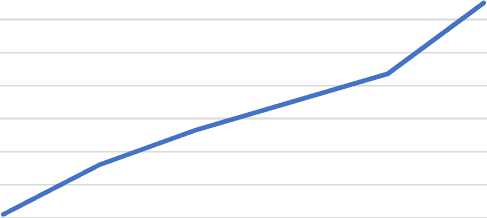

В целом, если рассматривать постпандемийный период, можно определить две основные тенденции за период 2021-2024 гг.: увеличение численности отдыхающих в санаториях и сокращение их длительности пребывания. Другой явной тенденцией за период 2019-2024 гг. является ежегодное увеличение стоимости санаторно-курортных путевок. Увеличение стоимости пребывания в санаторно-курортной организации в день увеличиваясь, в среднем, на 3% в год (рисунок 1) [4].

3,5

3,3

3,1

2,9

2,7

2,5

2,3

2,1

1,9

1,7

1,5

2019 2020 2021 2022 2023 2024

Рис. 1. Средняя стоимость пребывания в санаторно-курортной организации, тыс. руб. в день (по данным ЕМИСС)

В 2024 г. граждане РФ потратили на отдых в санаторно-курортных организациях больше 220 млрд руб. Ежегодный прирост таких расходов в 2023 и 2024 гг., по данным Ассоциации оздоровительного туризма и корпоративного здоровья, составил порядка 17,5%, что обусловлено как небольшим увеличением количества проданных санаторно-курортных путевок, так и увеличением цен. В различных регионах рост цен происходил по-разному, в наиболее востребованных санаториях Ставропольского, Краснодарского края и в Центральном федеральном округе рост цен составил порядка 15-20%, в других регионах – немного меньше, в среднем 13-17%.

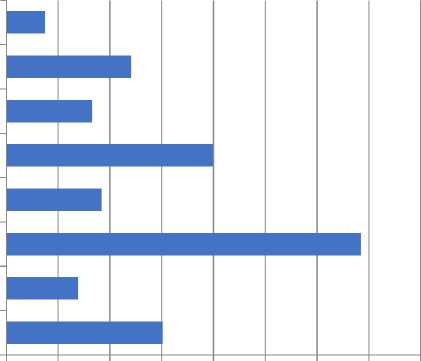

В таблице 2 наглядно продемонстрировано, что больше всего туристских расходов на санаторнокурортное обслуживание было произведено в Южном федеральном округе, что коррелирует с количеством лиц, размещенных в санаторно-курортных организациях РФ и обусловлено наибольшим количеством санаторно-курортных организаций в данном регионе (рисунок 2).

В 2025 г. доходы санаторно-курортных организаций возросли по сравнению с 2024 г. (таблица 3) и составили 243,8 млрд руб., однако, если в целом по стране можно увидеть замедление темпов роста до 10,1% по сравнению с периодом 2023-2024 гг., в Санкт-Петербурге произошел рост показателя доходов на 33%, что обусловлено реновацией части санаторно-курортных организаций и соответственным увеличением цен, а также тенденцией на лечебно-оздоровительный отдых в не только в южных регионах, но и в регионах с умеренным климатом.

0 100 200 300 400 500 600 700 800

Таблица 2

Численность размещенных лиц в санаторно-курортных организациях РФ и доходы санаторно-курортных организаций в 2024 г. (по данным ЕМИСС)

|

Территория |

Численность размещенных лиц, чел. |

Доходы организаций, тыс. руб. |

|

Российская Федерация |

6980334 |

220083744,9 |

|

Центральный федеральный округ |

958046 |

17468162,2 |

|

Северо-Западный федеральный округ |

371620 |

12792254,1 |

|

Ленинградская область |

27877 |

285703,5 |

|

Санкт-Петербург |

76500 |

2861376,9 |

|

Южный федеральный округ |

2163158 |

76187570,6 |

|

Северо-Кавказский федеральный округ |

947882 |

46314613,3 |

|

Приволжский федеральный округ |

1257040 |

31585301,8 |

|

Уральский федеральный округ |

653135 |

14001122,6 |

|

Сибирский федеральный округ |

657843 |

18439045,4 |

|

Дальневосточный федеральный округ |

177610 |

3295674,9 |

Дальневосточный федеральный округ

Сибирский федеральный округ

Уральский федеральный округ

Приволжский федеральный округ

Северо-Кавказский федеральный округ

Южный федеральный округ

Северо-Западный федеральный округ

Центральный федеральный округ

Рис. 2. Распределение санаторно-курортных организаций по федеральным округам РФ (по данным ЕМИСС)

Большинство отдыхающих в российских санаториях – это граждане России (примерно 95%), что подчёркивает доминирующую роль внутреннего туризма в этой отрасли. Вместе с тем, сохраняется интерес и со стороны иностранных гостей, особенно из стран СНГ: они составляют около 80% всех иностранных посетителей санаториев. Как показывают имеющиеся данные, туристы из стран Содружества приезжают в Россию в среднем на 16 дней, и чаще всего цель таких поездок – лечение и оздоровление [7].

В целях увеличения туристского потока из стран – участниц Содружества Независимых Государств, представляется целесообразным продвижение российского санаторно-курортного комплекса посредством участия в международных конгрессно-выставочных мероприятиях, налаживания прямых контактов с предприятиями этих стран, формирования и продвижения порталов-агрегаторов санаторно-курортных услуг на международном рынке.

Выделим ключевые изменения и тенденции рассматриваемого рынка в 2023–2025 гг.: повышение среднего уровня загрузки санаториев, особенно в популярных курортных регионах – Краснодарском и Ставропольском краях; рост цен на проживание и, соответственно, удорожание санаторных путёвок; появление устойчивого спроса на номера повышенного комфорта; постепенное сокращение средней длительности пребывания – до 9,9 дней; повышение спроса на краткосрочные программы (3-5 дней), в том числе программы «анти-стресс», «биохакинг» и т.п.; рост популярности совмещения коротких программ релаксации и программ «чекап». В целом, наблюдается смещение преобладающего сегмента отдыхающих к возрастной категории 35-45 лет, а также набирают популярность программы «анти-эйдж», что обусловлено смещением границ пенсионного возраста и стремлением россиян к активному долголетию.

В качестве еще одного изменения, произошедшего за последние несколько лет, можно выделить появление потоков направляемых на реабилитацию участников специальной военной операции. Если ранее военнослужащим и членам их семей предоставлялись путевки в специализированные военные санатории, то теперь возникла необходимость увеличения количества предоставляемых койко-мест и, соответственно, необходимость задействовать санаторно-курортные организации коммерческого сектора на выполнение такого госзаказа. Для реализации такой задачи санаториям необходимо разработать специальные программы реабилитации, продумать силами каких специалистов они будут реализовываться. Представляется целесообразным включать в такие мультидисциплинарные команды специалистов по психологической и социальной адаптации.

Таблица 3

Сравнение доходов санаторно-курортных организаций в 2024 и 2025 гг., тыс. руб.

|

Территория |

2024 г. |

2025 г. |

|

Российская Федерация |

220083744,9 |

243765314,4 |

|

Центральный федеральный округ |

17468162,2 |

18858974,2 |

|

Северо-Западный федеральный округ |

12792254,1 |

14655560 |

|

Санкт-Петербург |

2861376,9 |

3 496 674,8 |

|

Ленинградская область |

285703,5 |

387 290,8 |

|

Южный федеральный округ |

76187570,6 |

78872353,7 |

|

Северо-Кавказский федеральный округ |

46314613,3 |

56074880,8 |

|

Приволжский федеральный округ |

31585301,8 |

35849638,1 |

|

Уральский федеральный округ |

14001122,6 |

15927384,3 |

|

Сибирский федеральный округ |

18439045,4 |

20188100,6 |

|

Дальневосточный федеральный округ |

3295674,9 |

3338422,7 |

Вообще, в том, что касается санаторно-курортного лечения, не всегда речь может идти о туризме. В последнее время набирает популярность тенденция получения санаторно-курортных услуг «рядом с домом», то есть в регионе проживания граждан. В основном это касается краткосрочных путевок или путевок «выходного дня», когда время и силы, потраченные на дорогу, не будут в должной мере компенсированы полученным отдыхом. То же касается необходимого этапа реабилитации после тяжелых заболеваний, когда лечение проводилось операционным путем (например, кардиологических), а длительная транспортировка (переезд) в санаторий для реабилитации может быть сопряжена с дополнительной нагрузкой на организм человека, превышающей пользу от последующей реабилитации или вовсе невозможной в связи с физическим состоянием человека.

Внутренние туристские потоки в санаторно-курортные организации пополняются в основном за счет тех, кто планирует поддержать свое здоровье в профилактических целях, либо пройти курс лечения, необходимый при хронических заболеваниях, а также получить эмоциональную разгрузку и релаксацию. Такие люди с удовольствием сочетают перемену места, получение новых впечатлений от поездки и оздоровление. В том, то касается въездного туризма, можно отметить, что кроме граждан стан Содружества интерес к российскому санаторно-курортному комплексу проявляют туристы из Китая, заинтересованы в сотрудничестве агентства медицинского туризма Ирана, Ирака и других стран Ближнего и Среднего Востока. По мере урегулирования визовых вопросов, ожидается прибытие туристов из этих стран в медицинских и оздоровительных целях.

Заключение

Проведенный анализ позволяет утверждать, что санаторно-курортный сектор медицинских услуг в современной России активно развивается. В то же время, присущие ему тенденции весьма своеобразны, этим данный сегмент рынка существенно выделяется из рынка услуг медицинских. В большей степени он коррелирует по своим тенденциям с туристическим рынком. Эти обстоятельства следует учитывать при разработке стратегий и программ развития санаторно-курортного комплекса России.