Создание холдинговых компаний за рубежом и методические основы управления повышением эффективности деятельности многоуровневых компаний

Автор: Ажлуни А.М., Бирючков Д.Н.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 1 (94), 2022 года.

Бесплатный доступ

В данной статье разработаны теоретические, научно-методические и практические рекомендации по определению путей, факторов и критериев повышения эффективности деятельности многоуровневых компаний, а именно холдингов, в условиях создания данного типа компаний как в России, так и за рубежом. Это, в свою очередь, предполагает обоснование проблемы рационального распределения и перераспределения инвестиций между дочерними компаниями многоуровневой структуры, что порождает необходимость в эффективном анализе условий внешней и внутренней среды, в которой организация осуществляет свою хозяйственную деятельность. Вопросы взаимодействия с внешней и внутренней средой при осуществлении хозяйственной деятельности становятся особенно актуальны в период экономических кризисов, неблагоприятной политической обстановки, природных катаклизмов, эпидемий и пандемий. Разработка и внедрение критериев оценки факторов внешней и внутренней среды для определения уровня необходимых инвестиций в дочерние компании многоуровневой структуры является одной из важнейших составляющих стабильного роста и развития этой структуры. Научная цель состоит в обоснование теоретико-методологических положений и практических рекомендаций по формированию и внедрению эффективной политики в организации в части распределения инвестиций по уровням многоуровневой компании, а также определения суммы необходимых инвестиций для реализации проектов в плановом и последующих периодах по дочерним компаниям многоуровневой структуры. по мнению авторов, можно сделать вывод, что в основу мероприятий по определению суммы необходимых инвестиций в дочерние компании многоуровневой структуры, должны лечь следующие этапы: создание аналитического подразделения в структуре многоуровневой компании; сбор информации созданным аналитическим подразделением о результатах хозяйственной деятельности дочерних организаций многоуровневой структуры; разработка аналитическим подразделением корректирующих коэффициентов внешней и внутренней среды; определение базового объема инвестиций для дочерней компании; определение коэффициента достаточности для дочерней компании; согласование и утверждение коэффициентов; выделение инвестиций дочерней компании исходя из расчета включающего корректирующие коэффициенты внешней и внутренней среды и коэффициент достаточности.

Многоуровневая компания, холдинг, дочерняя компания, эффективность, инвестиции, корректирующие коэффициенты

Короткий адрес: https://sciup.org/147235573

IDR: 147235573 | УДК: 338.2 | DOI: 10.17238/issn2587-666X.2022.1.71

Creation of holding companies abroad and methodological basis for managing the efficiency of multilevel companies

This article develops theoretical, scientific, methodological and practical recommendations for determining ways, factors and criteria for increasing the efficiency of multilevel companies, namely holdings, in the context of creating this type of companies both in Russia and abroad. This, in turn, involves substantiating the problem of rational distribution and redistribution of investments between subsidiaries of a multi-level structure, which gives rise to the need for an effective analysis of the conditions of the external and internal environment in which the organization carries out its business activities. The issues of interaction with the external and internal environment in the implementation of economic activities become especially relevant during economic crises, unfavorable political conditions, natural disasters, epidemics and pandemics. The introduction and implementation of the criteria for assessing the factors of the external and internal environment to determine the level of necessary investment in subsidiaries of a multilevel structure is one of the most important components of the stable growth and development of this structure.The scientific goal is to substantiate the theoretical and methodological provisions and practical recommendations for the formation and implementation of an effective policy in an organization in terms of distributing investments by levels of a multilevel company, as well as determining the amount of necessary investments for the implementation of projects in the planning and subsequent periods for subsidiaries of the multilevel structure. According to the authors, we can conclude that the following steps should form a basis of measures for determining the amount of necessary investments in subsidiaries of the multilevel structure: creation of an analytical division in the structure of the multilevel company; collection of information by the created analytical division on the results of economic activities of subsidiaries of the multilevel structure; development by the analytical division of the corrective coefficients of the external and internal environment; determining the base investment for the subsidiary; determination of the sufficiency ratio for a subsidiary; coordination and approval of coefficients; allocation of investments of a subsidiary based on a calculation that includes adjustment factors for the external and internal environment and the adequacy ratio.

Текст научной статьи Создание холдинговых компаний за рубежом и методические основы управления повышением эффективности деятельности многоуровневых компаний

В настоящее время невозможно в нескольких предложениях дать определение многоуровневых систем, для подробного определения будет необходимо перечислить все варианты. В книге «Теория иерархических многоуровневых систем» написанной такими известными авторами, как Месарович М., Марко Д., Такахара И., высказывается мысль, что не представляется возможным полностью и досконально дать описание сложной системе, в связи с чем будут рассматриваться только несколько важнейших параметров, присутствующих в любой многоуровневой системе [1].

Поскольку определение многоуровневой иерархической системы не является однозначным, то закономерно выделение ряда принципиальных признаков, характеризующих любую иерархическую систему. В частности, к таковым относятся:

-

1) многоярусное вертикальное структурирование подсистем – элементов определенной системы (вертикальная декомпозиция);

-

2) главенствующее право вмешательства либо осуществления действий за подсистемами высшего уровня;

-

3) прямая зависимость действий подсистем вышестоящего уровня от выполнения подсистемами нижестоящего уровня возложенных на них функций [2].

Многоуровневые компании это по сути иерархические системы, которые получили широкое распространение как в экономике России, так и в мировой экономике.

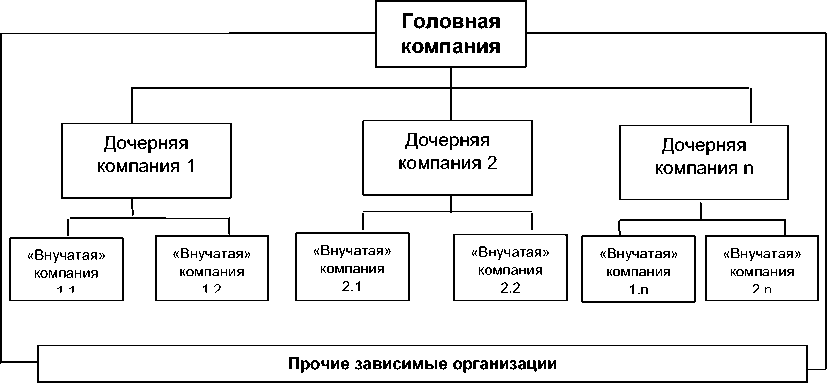

Пожалуй, ключевой место среди всего многообразия многоуровневых компаний в мире заминают холдинги (холдинговые компании). Холдинг – это коммерческая организация, которая состоит из нескольких предприятий, имеет в своей структуре головную (управляющую) компанию и дочернии предприятия. Отметим, что головная компания владеет контрольным пакетом акций и помимо управляющей функции может выполнять производственную. Наиболее распространенным является вариант, когда контроль над работой составляющих холдинговую компанию дочерних предприятий осуществляется таким образом, что управляющая компания руководит деятельностью только наиболее крупных дочерних фирм, которым в свою очередь подчиняются иные более мелкие предприятия.

Особенность холдингов состоит в том, что, являясь юридическими лицами, они используют собственный капитал для приобретения акций всевозможных самостоятельных организаций [3].

На рисунке 1 представлена промышленная многоуровневая компания, состоящая из нескольких уровней.

Рисунок 1 – Промышленная многоуровневая компания1

Необходимо отметить, что головную «материнскую компанию можно создать как в России, так и за рубежом.

Рассмотрим зарубежный опыт создания данных структур. Прежде всего встает вопрос: где же создать материнский холдинг? Есть ряд вариантов предусматривающих создание компании на так называемой Офшорной юрисдикции, которая представляет собой территорию, где законом государства предусмотрено отсутствие налогового бремени, так называемая безналоговая зона. То есть, компания, зарегистрированная в оффшорной зоне, вообще не платит налоги, если соблюдает определённые условия [5].

Сингапур является одной из наиболее технологически развитых стран с комфортными условиями для создания международного бизнеса. Сингапур – это замечательная низко налоговая гавань для ведения и оптимизации бизнеса, но достаточно дорогостоящая – регистрация оффшора обойдется от 5000 $ и до 20 000 $, с учетом номинального сервиса, открытия счета [6, 7].

В Сингапуре действует одноуровневая налоговая система с полной налоговой ставкой в 17%, поэтому корпоративная прибыль облагается налогом только здесь. То есть здесь действует территориальная система налогообложения и все доходы, полученные вне территории Сингапура, не будут облагаться здесь налогами. Кроме того, дивиденды, полученные от сингапурских дочерних компаний, не облагаются налогом на уровне владения, и при распределении дивидендов между резидентами и нерезидентами налоги не удерживаются. Также нет удерживаемого налога на проценты от депозитов.

Холдинговые компании здесь не платят налог на прирост капитала, и при продаже акций налог на продажу не взимается, что также полезно для привлечения инвестиционных ресурсов.

Гонконг является крупнейшим деловым и финансовым центром в Азии. Как и Сингапур, Гонконг характеризуется конкурентным налоговым режимом, надежными государственными финансами и широким предложением финансовых услуг. Гонконг – это еще один вариант для тех, кто хочет создать холдинг в Азии.

Как правило, в Гонконге нет налогов на дивиденды, полученные как от местных компаний, так и от иностранных компаний. Прирост капитала, как правило, не облагается налогом, а также налог на передачу при продаже акций. Поскольку в Гонконге применяется территориальная налоговая система, также не существует положений о контролируемых иностранных компаниях, что означает, что нераспределенный доход от дочерних компаний не относится к материнской компании Гонконга. Основная ставка налога на прибыль компаний составляет 16,5.

Нидерланды являются одной из стран, которые заключили больше всего налоговых соглашений с другими юрисдикциями по всему миру. Это сделало местные типы компаний (Dutch BV) общей структурой, выступающей в качестве «промежуточной» холдинговой компании для получения доступа к льготам по налоговым соглашениям Нидерландов и, таким образом, к снижению консолидированного налогового бремени всей структуры данной группы. Однако и в Нидерландах введены строгие требования к экономической сущности и новые законодательные положения, чтобы избегать «заключения трансфертных договоров» и создавать искусственные структуры для получения налоговых преимуществ. Тем не менее, Нидерланды по-прежнему являются интересной юрисдикцией, с точки зрения международной структуризации.

Еще одной интересной страной для организации материнского холдинга является Мальта . Здесь также работает территориальный принцип налогообложения, и нет налога на роялти. Дивиденды, если получены от компании, зарегистрированной на Мальте или в Евросоюзе, то мальтийский холдинг не будет включать их в налогооблагаемые доходы. Также не будут включаться дивиденды, с которых уже удержаны налоги с дивидендов в стране их выплаты, но не менее, чем по ставке в 15%. Корпоративный налог составляет 35%, но акционеры могут подать заявление на возврат до 6/7 всего оплаченного дохода в зависимости от некоторых условий. Данная система возврата налога приводит к тому, что фактически на Мальте практически ни одна компания не платит более 10% налога на прибыль. Более того, с 2020 года упростились правила выплаты налога на прибыль, и средства не замораживаются в бюджете на полгода и по факту платится всего 5% налога на прибыль. Кроме того, холдинги имеют право на освобождение 100% уплаченного налога в случае, если происходит полное распределение прибыли среди акционеров, что приравнивает мальтийские холдинги по налогообложению к ставкам физических лиц, которые владеют данными холдингами.

Оффшорные юрисдикции, такие как Каймановы острова, Британские Виргинские острова, Бермудские острова, также могут рассматриваться в качестве целей для организации там холдинга. Как правило, здесь нет налога на доходы, полученные вне территории этих стран, причем без разделения полученного дохода на пассивный или активный. Существует также нулевая налоговая отчетность, хотя несколько оффшорных юрисдикций, таких как Каймановы острова, внедряют отчетность для крупных многонациональных групп, присутствующих в юрисдикции. Тем не менее, при регистрации холдинга в оффшорной юрисдикции необходимо учитывать некоторые оговорки. Например, большинство оффшорных юрисдикций не имеют соглашений об избежании двойного налогообложения с другими странами [6].

Рассмотрев возможности создания холдингов за рубежом, авторы предлагают схему распределения инвестиций в многоуровневой компании, которая предполагает введения ряда коэффициентов, что более подробно будет рассмотрено далее.

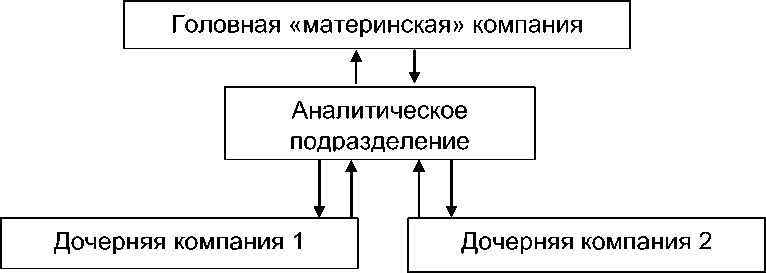

Первоначально определим схему взаимодействия дочерних компаний и головной компании при определении корректирующих коэффициентов. Данная схема представлена на рисунке 2.

Рисунок 2 – Схема взаимодействия дочерних компаний и головной компании при определении корректирующих коэффициентов2

Схема взаимодействия дочерних компаний и головной компании предполагает ряд действий со стороны головной компании, дочерних компаний и аналитического подразделения многоуровневой структуры, а именно:

-

1. Сбор и обработка аналитическим подразделением информации о результатах деятельности дочерних компаний.

-

2. Формированием отчетов о результатах деятельности дочерних компаний и разработка корректирующих коэффициентов внешней и внутренней среды для предоставления финансовых средств на реализацию запланированных проектов дочерними компаниям через аналитическое подразделение многоуровневой структуры.

-

3. Представление данных отчетов и разработанных корректирующих коэффициентов внешней и внутренней среды головной компании на согласование.

-

4. Расчет необходимого уровня инвестиций для каждой дочерней компании и направление расчета аналитическому подразделению, для дальнейшей отправки дочерним компаниям.

-

5. Согласование, с необходимыми поправками, корректирующих коэффициентов внешней и внутренней среды головной компанией и направление аналитическому подразделению для дальнейшей отправки дочерним компаниям.

-

6. Анализ полученной информации дочерними компаниями, расчет коэффициента достаточности и отправка на согласование и утверждение через аналитическое подразделение в головную компанию данного расчета.

-

7. Окончательное определение суммы инвестиций головной компанией для своих дочерних компаний.

-

8. Окончательное определение и утверждение корректирующих коэффициентов внешней и внутренней среды и коэффициента достаточности головной компанией для своих дочерних компаний.

-

9. Доведение до дочерних компаний через аналитическое подразделение объема инвестиций на плановый период, корректирующих коэффициентов и коэффициента достаточности.

Таким образом, произведя вышеуказанные действия, по мнению авторов, можно определить наиболее оптимальный объем инвестиций в запланированном периоде для каждой дочерней компании многоуровневой структуры.

Учитывая вышеизложенное, формула для определения оптимального объема инвестиций для дочерней компании многоуровневой структуры имеет вид:

Mji = ( ID jt * K vn * K )* K d , (1)

где i – период;

∆I ji – общий (скорректированный) объем инвестиций по j – ой дочерней компании многоуровневой структуры, запланированный в i-ом периоде;

ID ji – базовый объем инвестиций по j-ой дочерней компании многоуровневой структуры, запланированный в i-ом периоде;

K v – корректирующий коэффициент, учитывающий внутренние факторы;

K vn – корректирующий коэффициент, учитывающий внешние факторы.

K d – коэффициент достаточности;

При ограничениях:

-

1≤ K v ≤2; 1≤ K vn ≤2; 1≤ K d ≤10

В многоуровневой структуре, на уровне головной компании (аналитического подразделения многоуровневой структуры) необходимо разработать числовое выражение тех или иных внешних и внутренних факторов и числовое выражение коэффициента достаточности, например, как это представлено таблице. Отметим, что коэффициенты имеют диапазон, который головная компания или специально созданное подразделение многоуровневой структуры (например: аналитическое подразделение) устанавливает самостоятельно. При разработке коэффициентов организации необходимо учитывать отрасль, в которой компания осуществляет хозяйственную деятельность, а также различные позитивные и негативные факторы.

Таблица – Числовое выражение внешних и внутренних факторов и коэффициента достаточности3

|

K v – корректирующий коэффициент, учитывающий внутренние факторы 1≤ K v ≤2 |

K vn – корректирующий коэффициент, учитывающий внешние факторы 1≤ K vn ≤2 |

K d – коэффициент достаточности 1≤ K d ≤10 |

||

|

Внутренний фактор |

Числовое значение |

Внешний фактор |

Числовое значение |

Числовое значение данного коэффициента определяется совместно головной компанией и дочерней организацией или аналитическим подразделением многоуровневой компании |

|

Производительност ь труда |

0,3 |

Политическая обстановка |

0,5 |

|

|

Уровень изношенности оборудования |

0,4 |

Взаимоотношение с поставщиками и подрядчиками |

0,2 |

|

|

Квалификация кадров |

0,2 |

Цена продукции на мировом рынке и внутреннем рынке страны |

0,9 |

|

|

Эффективность управления |

0,4 |

Уровень логистики |

0,3 |

|

|

ИТОГО |

ИТОГО |

|||

Вывод. Определение уровня инвестиций, необходимого для реализации проектов на уровне дочерних компаний, находящихся в структуре многоуровневой компании это сложный многоэтапный и многовариантный процесс, который предполагает эффективное взаимодействие различных структурных подразделений организации с целью достижения наилучшего результата при реализации различных проектов как в плановом периоде, так и в последующих периодах.

Список литературы Создание холдинговых компаний за рубежом и методические основы управления повышением эффективности деятельности многоуровневых компаний

- Месарович М., Мако Д., Такахара И. Теория иерархических многоуровневых систем. М.: Мир, 1973. 344 с.

- Ажлуни А.М., Бирючков Д.Н. Методы эффективного управления промышленными многоуровневыми металлургическими компаниями // Вестник аграрной науки. 2019. № 3 (78). С. 63-71.

- Что такое холдинг простыми словами // URL: https:// inask.ru/chto-takoe-holding-prostymi-slovami/(дата обращения: 18.12.2021).

- Информационный портал Национальной экономической энциклопедии. Холдинговые компании // URL: http://www.vocable.ru (дата обращения: 18.12.2021).

- Информационный портал. Международная Юридическая компания - CAMPIO GROUP. Офшорные зоны мира // URL: https: https://www.campiogroup.com/yurisdikczii/(дата обращения: 10.02.2022).

- Информационный портал Крупнейший портал о международной защите и диверсификации активов. Обзор стран для регистрации холдинговой компании в 2021 году // URL: https://internationalwealth.info (дата обращения: 18.12.2021).

- Информационный портал. Taxzilla. Офшорная зона Сингапур // URL: https: https://taxzilla.info/singapore-offshore/(дата обращения: 10.02.2022).