Создание логистических интегрированных распределительных центров сельскохозяйственной продукции на основе государственно-муниципально-частного партнерства

Автор: Карх Дмитрий Андреевич, Каточков Виктор Михайлович, Морозова Мария Петровна

Рубрика: Логистика

Статья в выпуске: 3 т.11, 2017 года.

Бесплатный доступ

В статье рассмотрены вопросы развития логистических интегрированных центров сельскохозяйственной продукции. Доказано, что сельскохозяйственные товаропроизводители сталкиваются с рядом проблем при реализации своей продукции и не могут единолично составить конкуренцию крупным ритейлеровым сетям, создание логистических интегрированных распределительных центров (ЛИРЦ) позволит решить сложившиеся проблемы. В работе приводятся результаты исследований требований сетевых ритейлеров, выдвигаемых сельскохозяйственным товаропроизводителям. В статье также проведен достаточно подробный анализ зарубежного опыта функционирования распределительных центров. Уделено внимание и вопросам развития ЛИРЦ. В целом комплексный подход к вопросам развития ЛИРЦ позволил предложить использование схемы функционирования типового ЛИРЦ с финансовой инфраструктурой, что в свою очередь позволяет осуществить выбор стратегии развития сбытовой сельскохозяйственной деятельности. В работе приведены доказательства тому, что деятельность ЛИРЦ должна быть основана на государственно/муниципально-частном партнерстве, сформирован механизм формирования ЛИРЦ, основанного на государственно/муниципально-частном партнерстве, на основании этого классифицированы основные виды рисков при проектировании ЛИРЦ.

Логистические распределительные центры, сельскохозяйственная продукция, государственно/муниципально-частное партнерство, сетевые ритейлеры

Короткий адрес: https://sciup.org/147156372

IDR: 147156372 | УДК: 658.7 | DOI: 10.14529/em170322

Creation of logistic integrated distribution centers of agricultural products on the basis of state/municipal-private partnership

The article deals with the development of logistic integrated centers of agricultural products. It has been proven that agricultural producers face a number of problems in the sale of their products and cannot solely compete with large retail networks, the creation of logistic integrated distribution centers (LIDC) will solve the existing problems. The paper presents the results of studies of the requirements of network retailers put forward to agricultural producers. The article also carries out a rather detailed analysis of foreign experience in the operation of distribution centers. An attention is also paid to the development of the LIDC. In general, an integrated approach to the development of the LIDC allows the authors of the article to propose the use of a scheme for the operation of a typical LIDC with a financial infrastructure, which makes it possible to select the strategy for the development of marketing agricultural activities. The paper proves that the activity of the LIDC should be based on the state / municipal-private partnership, the mechanism for the formation of the LIDC based on the state / municipal-private partnership is formed, on the basis of this, the main types of risks in the design of the LIDC are classified.

Текст научной статьи Создание логистических интегрированных распределительных центров сельскохозяйственной продукции на основе государственно-муниципально-частного партнерства

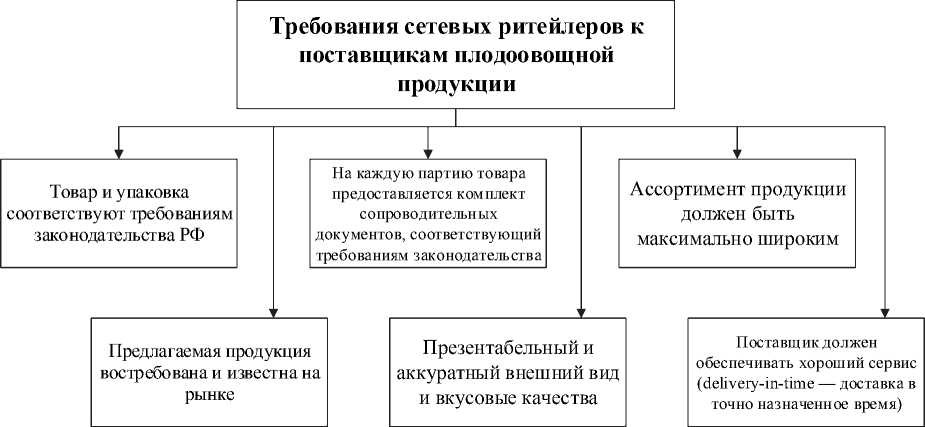

Взаимоотношения крупных ритейлеров и местных поставщиков плодоовощной продукции очень сложные, и в первую очередь это объясняется постоянно возрастающими требованиями к товарам. Чтобы быть представленными в торговых сетях федерального значения, фермерам приходится увеличивать издержки на упаковку, маркировку, проведение маркетинговых акций и мерчендайзинг. С одной стороны, повышенные требования создают мотивацию к постоянному совершенствованию, повышению качественных характеристик продукции, выходу на более крупные рынки. С другой стороны, нередки случаи, когда эти критерии необъективно завышаются, становясь непреодолимым барьером для входа в отрасль.

Проблемы могут возникать практически на каждом из этапов товародвижения и касаться многих аспектов: от разницы в показаниях измерительных приборов и оформления документации до так называемого человеческого фактора (рис. 1). По мнению экспертов, современный ритейл заставляет производителей плодоовощной продукции совершенствовать сервисный уровень, приближаясь к европейским стандартам. Зачастую коммерческие риски ложатся на плечи именно производителей, отражаясь в конечной стоимости продуктов. Проблемные ситуации чаще всего возникают из-за отсутствия достоверной информации и юридической грамотности у участников рынка, а также неправильно построенных коммуникационных сетей.

Избежать сложившейся ситуации помогут сформированные интегрированные распределительные центры сельскохозяйственной продукции [5, 6].

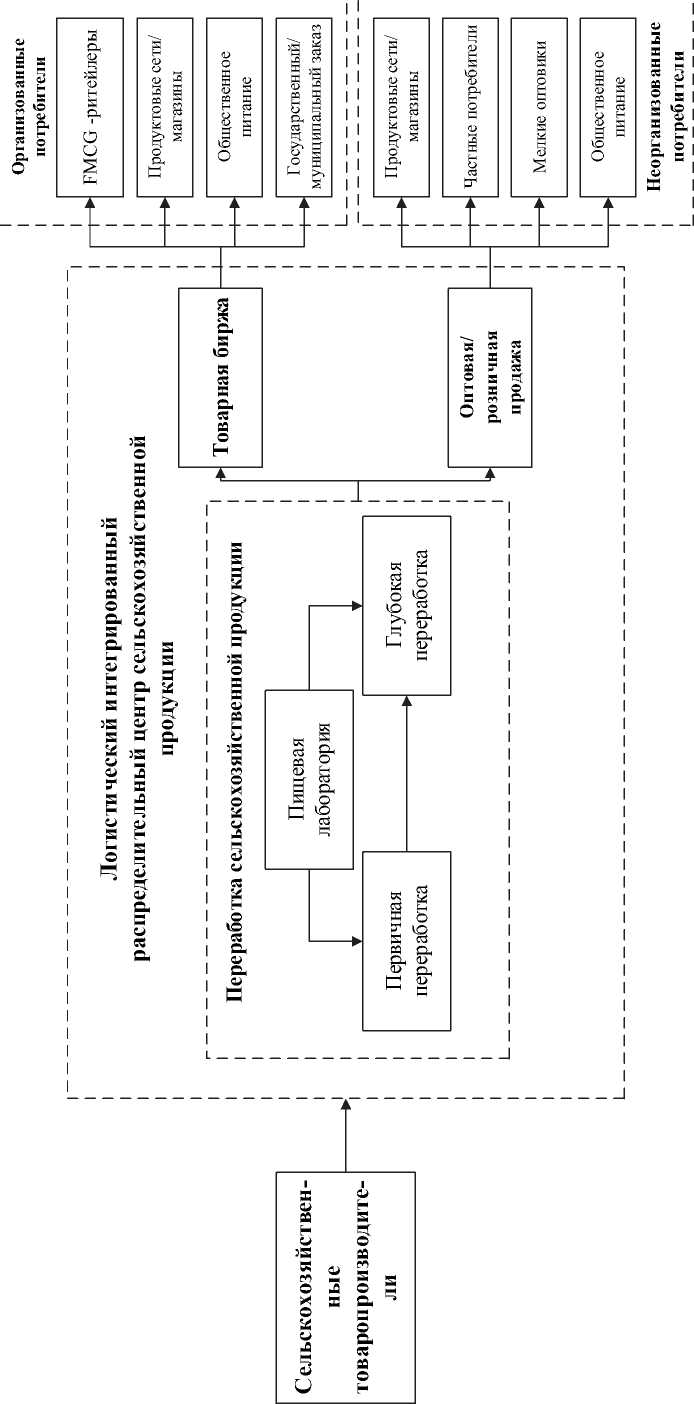

На наш взгляд, создание логистических интегрированных распределительных центров (ЛИРЦ) сельскохозяйственной продукции позволит производителям продукции избежать длинной цепочки посредников и напрямую через ЛИРЦ попадать на прилавки крупных сетевых компаний и решить основные проблемы, рассмотренные на рис. 2.

Для того, чтобы доказать наши предположения, проведем анализ аналогичных зарубежных проектов, выделим факторы, влияющие на экономическую успешность подобных проектов и их функциональную структуру

Наиболее приемлемым для России учеными был признан опыт работы организованных оптовых структур Испании, где для реализации государственной политики в области оптовой торговли продуктами питания в 60-е годы XX века было создано государственное предприятие «Меркаса», учредителями которой выступили Минсельхоз Испании (60 %) и Минэкономики Испании (40 %).

Все оптовые продовольственные рынки созданы и функционируют в форме акционерного общества с контрольным пакетом акций либо в государственной, либо в муниципальной собственности, а доля акций частного капитала во всех оптовых рынках незначительна. Жесткий государ-

Рис. 1. Совокупность требований сетевых ритейлеров к поставщикам плодоовощной продукции

ственный контроль и регулирование деятельности предприятий оптовой торговли осуществляется также в Японии, Франции, США и других странах с развитой рыночной экономикой. В Японии существует жесткая система лицензирования деятельности оптовых продовольственных рынков. Причем деятельность поставщиков продовольствия лицензируется Минсельхозом Японии, а деятельность оптовых покупателей – местными органами государственной власти, что дает возможность регулировать и защищать продовольственный рынок страны от неконтролируемого ввоза импортного продовольствия [8, 12].

Представляются интересными вопросы организации контроля за качеством и гигиеной продуктов питания на крупнейшем в мире оптовом продовольственном рынке «Ранжис» (Париж). Ветеринарные государственные службы Минсельхоза Франции имеют две основные задачи. Первая задача связана с организацией контроля за содержанием животных, а вторая задача – с организацией контроля за качеством продуктов питания животного происхождения. В соответствии с этими задачами на рынке «Ранжис» существует три уровня контроля качества.

Первый уровень – это организация контроля за происхождением продукции и он направлен на то, чтобы продукция, поступившая на оптовый рынок, была произведена на разрешенном предприятии и имело клеймо о пригодности в пищу.

Второй уровень – организация контроля за условиями перевозок. Этот уровень контроля направлен на то, чтобы транспорт имел лицензию на перевозку данного вида продукции.

Третий уровень – контроль за состоянием и оборотом складских и торговых помещений. Этот уровень контроля направлен на то, чтобы избежать потери качества продукции или ее порчи в процессе хранения и реализации.

Особенно интересным представляется опыт организации и функционирования оптовых рынков в Польше, где строительство их осуществлялось так же, как и в России, в условиях реформирования плановой экономики, но более продумано. Строительство оптовых рынков было признано одной из приоритетных задач сельскохозяйственной политики Польши, которая отражена в «Среднесрочной стратегии развития сельского хозяйства и сельских территорий».

В соответствии с Продовольственной Программой в настоящее время в Польше созданы и функционируют 6 межрегиональных оптовых продовольственных рынков вблизи крупнейших городов. Контрольный пакет акций во всех этих межрегиональных оптовых продовольственных рынках находится в государственной собственности.

Создание этих структур позволило не только наладить сбыт и упорядочить продовольственное обеспечение населения этих городов, но и значительно расширить объемы сельскохозяйственного производства вокруг этих городов [13, 14].

В табл. 1 представлены показатели функционирования сети распределительных центров Merkasa (Испания) за 2014 год.

В общей сложности 23 комплекса, общая площадь которых составляет около 8 млн квадратных метров, из которых около одного миллиона квадратных метров занимают рынки и более 2,4 млн зоны дополнительной деятельности. Остальная площадь – урбанизированные территории (дороги, автостоянки и т. д.). На этой площади развивают свою деятельность 3200 компаний, из которых около 1800 оптовиков, реализующих фрукты, овощи, рыбу, мясо и цветы.

Таблица 1

Общие показатели функционирования сети распределительных центров Merkasa (Испания) за 2014 г.

|

Показатель |

Всего в сети |

Всего, млн евро |

|

Размер сети, комплексов |

23 |

|

|

Общая площадь, тыс. м2 |

1000 |

|

|

Число торговых мест |

3600 |

|

|

Объем продаж, всего, в том числе, тыс. тонн: |

6282 |

9717,5 |

|

Фрукты, овощи и картофель |

5124 |

4591,1 |

|

Морепродукты |

576 |

3533,3 |

|

Мясо |

433 |

1364,9 |

Объем занятого населения, который приходится на сеть Mercasa в 2014 году, составляет примерно 26 700 рабочих мест – это сотрудники оптовых рынков и оптовых компаний, а также занятые в обслуживании объектов, расположенных на территории. В течение 2014 года через территорию 23 комплексов прошло около 18,5 млн транспортных средства (70 000 в день). Что касается розничной и оптовой торговли, посещаемость составила около 73 000 человек в день.

Объем продаж в 2014 году составил 6,3 миллион тонн продовольствия, главным образом скоропортящиеся продукты: фрукты, овощи, рыба и мясо, что в денежном выражении составляет 9800 млн евро.

По видам продукции: глобальные продажи фруктов и овощей в сети в течение 2014 года составили 5,1 млн тонн, что на 2,7 % больше, чем в предыдущем году. Со своей стороны, продажи рыбной продукции превысили 575000 тонн в 2014 году, что на 0,6 % меньше, чем в 2013 году. Продажи мяса в течение 2014 г., в Сети Mercasa превысили 430000 тонн на сумму около 1400 млн евро, увеличившись на полпроцента по сравнению с 2013 годом.

Распределительная сеть Mercasa удовлетворяет около 55 % от общего потребления в Испании фруктов и овощей, 45 % – морепродуктов и порядка 20–25 % мяса [15].

Следует отметить, что в рамках Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 годы в Московской области на основе государст- венно-частного партнерства открыто 2 крупных распределительных центра, соответствующих всем европейским стандартам и аналогам (табл. 2).

Таким образом, после проведенного анализа действующей системы сбыта плодоовощной продукции посредством крупных сетевых ритейлеров и зарубежного опыта создания сети распределительных центров мы пришли к следующим выводам:

– в системе сбыта плодоовощной скоропортящейся продукции России ведущее место занимают крупные сети ритейлеровых компаний;

– требования, предъявляемые ими к поставщикам продукции, завышены и соответствуют зарубежным стандартам качества;

– отечественные сельскохозяйственные товаропроизводители индивидуально, единолично в рамках своего производства достичь предъявляемых требований в силу ряда обстоятельств не могут;

– в результате внедрения и «захвата» рынков сбыта крупными сетями региональные сельскохозяйственные товаропроизводители не способны конкурировать с зарубежными аналогами и не могут полноценно развиваться на отечественном рынке;

– необходимо создание сети крупных региональных посредников сбыта плодоовощной продукции в формате интегрированных распределительных центров, позволяющих решить ряд проблем как для аграриев, так и для государства.

Предлагаемая схема функционирования этой системы представлена на рис. 3. В рамках представленной схемы производителями сельскохозяй-

Таблица 2

Общая характеристика действующих распределительных центров Московской области

|

Наименование РЦ |

Площадь территории |

Место расположения |

Ассортимент |

|

Логистический распределительный центр «Четыре сезона» |

28,3 га |

г. Домодедово |

Более 4000 наименований |

|

Агрокластер «Фуд сити» |

91 га |

Калужское шоссе |

Более 4000 наименований |

ственной продукции являются: сельскохозяйственные предприятия, хозяйства населения, крестьянско-фермерские хозяйства. Производимое сырье: мясо, молоко, овощи в соответствии со стандартами и научными рекомендациями производства поступает на стадии переработки [1, 2].

Промышленная переработка сельскохозяйственной продукции включает два этапа:

-

1 этап - Первичная переработка:

-

- убойные цеха по обвалке, фасовке и охлаждению мяса;

-

- молокоприемные пункты (охлаждение, фасовка молока), возможны передвижные варианты;

-

- цеха по сортировке и калибровке овощной продукции.

-

2 этап - Глубокая переработка:

-

- консервация;

-

- заготовка полуфабрикатов.

Направления сбыта продукции:

-

- открытый рынок;

-

- организованная товарная биржа для отправки конечным потребителям (в рамках госзаказа, в комбинаты питания, торговую сеть, общепит) [7].

Распределение продовольственной продукции планируется производить за счет регионального интегрированного распределительного центра с организованным товарно-биржевым центром, основные задачи которого:

-

- управление взаимодействием всей системы товародвижения от «поля до прилавка» с учетом экономических интересов участников и использованием открытых электронных площадок;

-

- обеспечение базисных поставок, перевалочное хранение и централизованная доставка товаров до места потребления;

-

- контроль качества и безопасности продовольствия;

-

- организация биржевых торгов с использованием производных финансовых инструментов для формирования справедливой цены и хеджирования рисков.

Функции, которые будет решать логистический интегрированный распределительный центр с финансовой инфраструктурой:

-

- координация спроса и предложения на товары на основе тенденций рынка потребительских предпочтений (механизм биржевой торговли);

-

- обеспечение контроля качества и безопасности сельскохозяйственной продукции;

-

- технологическое хранение, фасовка и упаковка, транспортировка продукции до потребителей;

-

- размещение заказов на производство продукции с учетом потребностей клиентов (государственный (муниципальный) заказ, крупные торговые сети, комбинаты питания, общепит);

-

- обеспечение поставок продовольствия потребителям;

-

- координация движения материальных, финансовых и информационных потоков;

-

- инвестирование и кредитование процессов производства, переработки и реализации продукции.

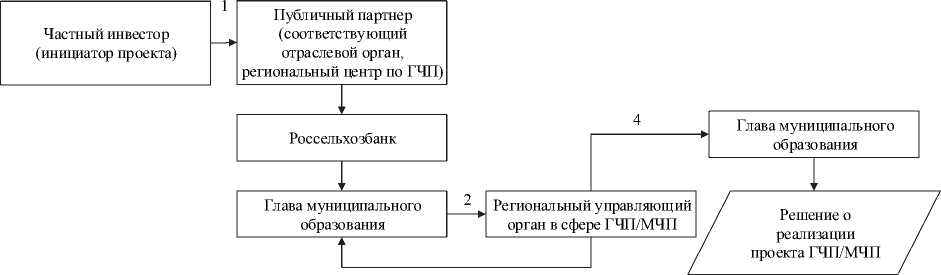

Предлагаемый механизм реализации проекта должен быть основан на государственно/муни-ципально-частном партнерстве (рис. 4).

Инициатором проекта ЛИРЦ в рамках ГЧП или МЧП может быть орган государственного или муниципального управления, а также частный сектор, выдвинувший инициативное предложение. В любом случае проект должен управляться представителями Правительства [11].

В табл. 3 представлена возможная структура финансовой модели ЛИРЦ.

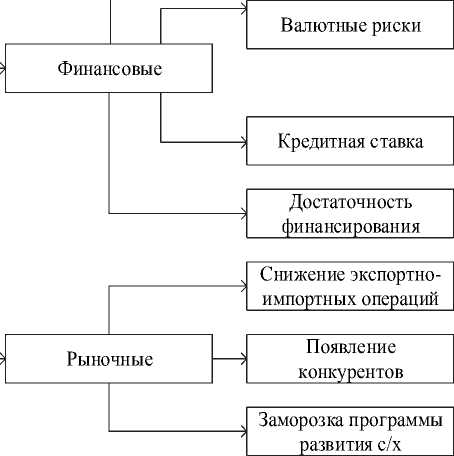

Для успешной реализации проекта необходимо предусмотреть и систематизировать все возможные риски, связанные с его проектированием (рис. 5).

Следующие виды риска нужно предусмотреть при проектировании ЛИРЦ:

Макроэкономические - риски, связанные с ухудшением национальной экономической ситуации. Наглядным примеров может служить девальвация (обесценение) рубля в 1998 году и стагнация рубля.

Операционные риски, связанные с недобросовестным исполнением своих должностных обязанностей сотрудниками ЛИРЦ.

Финансовые риски в данном случае связаны с вероятностью потерь, непредвиденных расходов, снижением доходов. Его факторами являются неблагоприятное изменение ставки рыночного процента, снижение акционерного капитала у предприятий агропромышленного комплекса, уровня ликвидности рынка и заработной платы.

К рыночным рискам относится ослабление экспортно-импортных отношений, как следствие невозможность сбыта через ЛИРЦ в приграничные государства. Появление конкурентов на территории функционирования ЛИРЦ, приостановка государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции.

Одной из важных групп рисков являются политические риски, связанные с внешней политикой государства в области регулирования экспортно-импортных отношений в части отмена таможенных барьеров, отмена/введение экономических санкций, ограничение некоторых видов сотрудничества.

В настоящее время Министерство транспорта России рассматривает в качестве модели государственно-частного партнерства германский опыт реализации инвестиций в логистические центры.

Немецкая модель строительства логистических центров характеризуется рядом особенностей:

Разработка бизнес-плана РР, предварительные переговоры

Разр аботка/расс мотрение предложения, переговоры, обращение за субсидированием

Оценка, дву- или трехсторонние переговоры

Принятие решения о реализации

Рис. 4. Механизм формирования ЛИРЦ, основанного на государственно/муниципально-частном партнерстве:

1 – предложение о реализации проекта ГЧП/МЧП; 2 – предложение о реализации проекта ГЧП/МЧП; 3 – заключение об эффективности проекта и его сравнительном преимуществе; 4 – проект решения о реализации, заключение и иные необходимые материалы.

Источник: составлено авторами

Таблица 3

Предлагаемая структура финансовой модели ЛИРЦ

|

Разделы |

Содержимое |

|

Исходные данные (основные предположения) |

Методические: срок жизни проекта; длительность прогнозного и постпрогнозного периода. Тип денежных потоков; ставка дисконтирования; темп роста в постпрогнозный период |

|

Макроэкономические: прогноз индексов-дефляторов и инфляции: годовая инфляция, курс рубля к доллару |

|

|

Прогноз капитальных вложений (с НДС) на основании графика инвестиций; начисленная амортизация; возврат НДС по объектам основных средств, введенным в эксплуатацию |

|

|

Прогнозная структура финансирования: условия и сроки по кредитам; графики получения кредита и погашения долга; графики начисления и погашения процентов; остатки задолженности по кредитам и процентам |

|

|

Прогноз объемов продаж: прогноз цен; тарифов на перевозку готовой продукции |

|

|

Расход основных материалов /ресурсов на единицу выпуска; прогноз цен на основные ресурсы; прогноз затрат на персонал; прогноз условно-постоянных затрат |

|

|

Прогноз нормативов оборотного капитала: дебиторская задолженность покупателей; кредиторская задолженность поставщиков; оборачиваемость ТМЦ |

|

|

Налоговые ставки: налог на прибыль; на имущество; НДС |

|

|

Прогнозная финансовая отчетность |

Отчет о прибылях и убытках |

|

Бухгалтерский баланс |

|

|

Отчет о движении денежных средств: денежный поток от операционной, инвестиционной и финансовой деятельности |

|

|

Оценка эффективности инвестиционного проекта |

Чистая современная стоимость; индекс рентабельности проекта; внутренняя норма доходности; период окупаемости инвестиций |

|

Ключевые финансовые показатели |

Коэффициенты: ликвидности; рентабельности; оборачиваемости; финансовой устойчивости; платежеспособности; деловой активности; долговой нагрузки |

|

Анализ влияния риск-факторов на финансовые прогнозы |

Увеличение сроков и стоимости строительства проекта; недополученная выручка и т. д. |

Девальвация

Макроэкономические

Стагнация

^ Налоговые риски

Риски проекта ЛИРЦ

Рис. 5. Виды рисков при проектировании ЛИРЦ

-

• сильная государственная поддержка на всех уровнях;

-

• участие государственного сектора основывается на федеральных законах и законах федеральных земель;

-

• федеральный бюджет участвует в финансировании инвестиций через Deutsche Bahn AG (Немецкие железные дороги);

-

• широко практикуется выделение дотаций бюджетам федеральных земель;

-

• практикуются целевые дотации и кредитование по конкретным инвестициям;

-

• финансовую поддержку по инвестициям в логистические центры оказывают как федеральные земли, так и местное самоуправление.

Источники инвестиционных средств в этой модели также четко определены. Это:

-

• инвесторы, желающие сделать доступной инфраструктуру логистическим операторам;

-

• транспортные компании;

-

• субъекты, образующие объединения с частным капиталом;

-

• бюджетные средства и целевые фонды федеральных земель;

-

• программы и федеральные фонды, направленные на развитие инфраструктуры;

-

• дотации городов и регионов;

-

• дотации и программы Европейского союза;

-

• банковские кредиты.

Жестко определены функции компании, инициирующей создание ЛЦ:

-

• разработка программы строительства логистического центра и документации;

-

• привлечение инвесторов и финансовых средств;

-

• покупка и освоение земельных участков;

-

• надзор над строительством логистического центра [3, 4].

Очень интересен для России подход к реализации проектов, построенных на механизме государственно-частного партнерства. Например, созданные логистические центры в Германии управляются через наблюдательные органы, которые создаются различными компаниями – участниками проекта:

-

• инвесторами и/или инвестиционными консорциумами;

-

• компаниями по развитию;

-

• городом/муниципалитетом;

-

• ассоциациями и союзами.

Этот опыт уже несколько отличается от российской практики, так как в России логистическими центрами управляют, как правило, частные специализированные компании, которые имеют высокие профессиональные навыки, но не всегда могут обеспечить должный уровень коммуникации с представителями местной власти. Устранить эту проблему смогут управляющие (эксплуати- рующие) компании, построенные на долевом участии всех партнеров проекта.

Безусловно, привлекательным является то, что немецкая модель предполагает участие государственного сектора как в фазе планирования, так и в фазе реализации проектов развития ЛЦ.

Успешная реализация германской модели развития ЛЦ становится особенно важной в свете наметившейся тенденции расширения рынка логистических услуг из центра страны в регионы, что связано, главным образом, с активной экспансией международных и национальных торговых сетей. Вслед за торговыми сетями в регионы устремляются и обслуживающие их логистические операторы. Поэтому возникает опасность смещения акцента на рост объемов услуг с низкой добавленной стоимостью, например транспортировки. Своей задачей Минтранс считает использование центров логистики для кооперации между транспортными и логистическими компаниями с целью увеличения объемов услуг с высокой добавленной стоимостью [9, 10].

Тем самым еще раз подтверждается необходимость организации ЛИРЦ в регионах, которые смогут обеспечить снижение стоимости логистических услуг за счет кооперации (объединения) конкурирующих логистических операторов, предоставляющих свои уникальные пакеты услуг за счет эффективного управления общими административными и эксплуатационными издержками, переданными управляющей компании, а также за счет преференций по земельным налогам, полученным от местных властей.

Важной особенностью построения ЛИРЦ в российских регионах является тенденция к интеграции не только логистических услуг, но и финансовых в целях оптимизации сбытовой и распределительной деятельности – что важно при управлении товаропотоками сельскохозяйственной продукции.

Список литературы Создание логистических интегрированных распределительных центров сельскохозяйственной продукции на основе государственно-муниципально-частного партнерства

- Бауэрокс, Д.Дж. Логистика: интегрированная цепь поставок/Д.Дж. Бауэрокс, Д.Дж. Клосс. -2-е изд. -М.: Олимп-Бизнес, 2008.

- Гончаров, В.Д. Иностранные инвестиции в АПК России/В.Д. Гончаров//Инвестиции в России. -2013. -№ 6. -С. 8-11.

- Грейз, Г.М. Снятие ограничений экспортно-распределительной логистической системы как инструмент повышения ее эффективности/Г.М. Грейз, Ю.Г. Кузменко, В.А. Марковский//Вестник Удмуртского университета. Серия «Экономика и право». -2013. -№ 2-1. -С. 88-94.

- Грейз, Г.М. Анализ концепций взаимодействия основных логистических потоков/Г.М. Грейз, Ю.Г. Кузменко, И.В. Хатеев//Российское предпринимательство. -М. -2013. -№ 5(227) -С. 26-32.

- Демченко, А.И. К вопросу о мультиобъектности структуры логистической цепи с позиции системного управления/А.И. Демченко, В.М. Каточков//Известия Уральского государственного экономического университета. -2015. -№ 4 (60). -С. 129-134.

- Евтюгина, А.А. Влияние глобальных торговых сетей на социально-экономическое развитие региона/А.А. Евтюгина, Д.А. Карх//Экономика региона. -М., 2010. -№ 2. -С. 222-227.

- Каточков, В.М. О развитии транспортно-логистических центров Челябинской области/В.М. Каточков, Р.С. Турлаев//Трансформации логистических систем в современных условиях: материалы международной научно-практической конференции. -2015. -С. 121-125.

- Мазлоев, В.З. Оптово-распределительные центры как основа формирования логистической инфраструктуры АПК/В.З. Мазлоев, М.Г. Озерова//Экономика сельского хозяйства России. -2015. -№ 9. -С. 57-64.

- Морозова, М.П. Интегрированные распределительные центры как одна из форм эффективного сбыта сельскохозяйственной продукции/М.П. Морозова//Известия Уральского государственного экономического университета. -2016. -№ 4. -С. 117-125.

- Савин, Г.В. Проектирование логистических систем: /Г.В. Савин, Д.А. Карх. -Екатеринбург: , 2015. -77 с.

- Прокофьева, Т.А. Государственно-частное партнерство как механизм реализации инвестиционных проектов создания транспортно-логистических центров (возможные формы ГЧП, требования к параметрам и условиям вхождения частного капитала в проект, основные обязанности и права участников ГЧП)/Т.А. Прокофьева, В.И. Сергеев//Бюллетень транспортной информации. -2010. -№ 9(183). -С. 13-18.

- Рыкова, И.Н. Роль оптово-распределительных центров в решении проблемы потерь сельскохозяйственной продукции/И.Н. Рыкова, М.А. Смирнов, А.В. Гордеев//Экономика: теория и практика. -2014. -№ 4. -С. 51-56.

- Хэндфилд, Р.Б. Реорганизация цепей поставок Создание интегрированных систем формирования ценности/Р.Б. Хэндфилд, Э.Л. мл. Николас. -М.: Изд. дом «Вильямс», 2003.

- Deloitte Touche Tohmatsu Limited -консалтинговая компания (сайт). -http://www2.deloitte.com/ru/ru.html (дата обращения: 20.04.2017).

- Годовой отчет Mercasa (сайт). -http://www.mercasa.es/(дата обращения: 25.04.2016).