Создание условий для саморазвития северных территорий: бюджетный аспект

Автор: Барашева Татьяна Игоревна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 6 (24), 2012 года.

Бесплатный доступ

В статье анализируются причины и последствия низкого уровня финансовой самообеспеченности северных регионов, рассматриваются подходы к совершенствованию механизмов бюджетно-налогового регулирования с целью повышения бюджетной самодостаточности территорий и стимулирования их саморазвития. Обосновываются предложения, направленные на повышение доли налоговых доходов в региональных и муниципальных бюджетах, а также совершенствование перераспределения бюджетных средств.

Бюджетно-налоговая политика, финансовая самостоятельность, саморазвитие северных территорий

Короткий адрес: https://sciup.org/147109460

IDR: 147109460 | УДК: 332.1

Текст научной статьи Создание условий для саморазвития северных территорий: бюджетный аспект

Возможности субъекта РФ к саморазвитию в немалой степени определяются тем, насколько он финансово самостоятелен и независим. Основой финансовой самостоятельности служит высокий экономический потенциал, который формирует емкую доходную базу территории, являющуюся источником собственных средств субъекта РФ.

В северных регионах, обладающих разнообразным природно-ресурсным потен- циалом, сосредоточены крупнейшие предприятия цветной металлургии, горнодобывающей и нефтегазовой промышленности, энергетического сектора и др., продукция которых обеспечивает получение около 11% национального дохода России и составляет 23% общероссийского экспорта. С территории зоны Севера в бюджетную систему российского государства перечисляется более 32% налогов, сборов и иных обязательных платежей (табл. 1).

Таблица 1. Перечислено налогов, сборов и иных обязательных платежей северными регионами в бюджетную систему страны [2]

|

Год |

Млн. руб. |

В % к общероссийскому итогу |

|

2006 |

1 931 166,8 |

35,4 |

|

2008 |

2 648 014,1 |

33,2 |

|

2009 |

1 935 271,8 |

30,6 |

|

2010 |

2 475 941,5 |

32,1 |

Около половины северных субъектов РФ являются донорами федерального бюджета: в 2008 г. – 9, 2009 г. – 11, 2010 г. – 7 (рис. 1) . В 2011 г. к семи регионам, получившим статус донора в 2010 г., присоединились Иркутская и Тюменская области, Красноярский край.

Вышесказанное позволяет предположить наличие в регионах-донорах, а при создании благоприятных условий и в других северных субъектах РФ, высокого доходного потенциала, определяющего возможности для развития территорий за счет собственных средств.

Вместе с тем исследования показывают, что сегодня налоговый потенциал северных регионов не используется в должной мере. Этому способствует несовершенство действующей системы налогообложения. Пробелы законодательства позволяют, в част- ности, выводить налоговые базы крупных предприятий за пределы регионов, обеспечивая перемещение налогов из одного региона в другой.

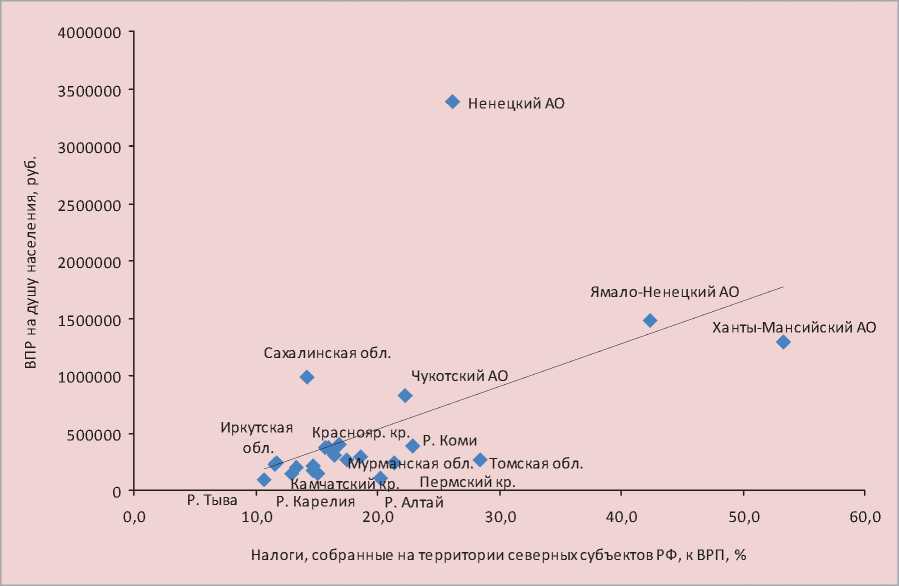

Как правило, территории, располагающие высоким экономическим потенциалом, способны обеспечить более высокую собираемость налоговых платежей по сравнению с экономически слаборазвитыми регионами. Однако данная закономерность, как показывает практика, не всегда выполняется. Примером подобной ситуации является, в частности, «поведение» таких субъектов РФ, как Ненецкий АО, Ямало-Ненецкий АО и др. (рис. 2) .

Располагая самыми высокими среди северных регионов объемами ВРП на душу населения, они перечисляют в бюджетную систему заниженные объемы налоговых платежей, сопоставимые с отчислениями

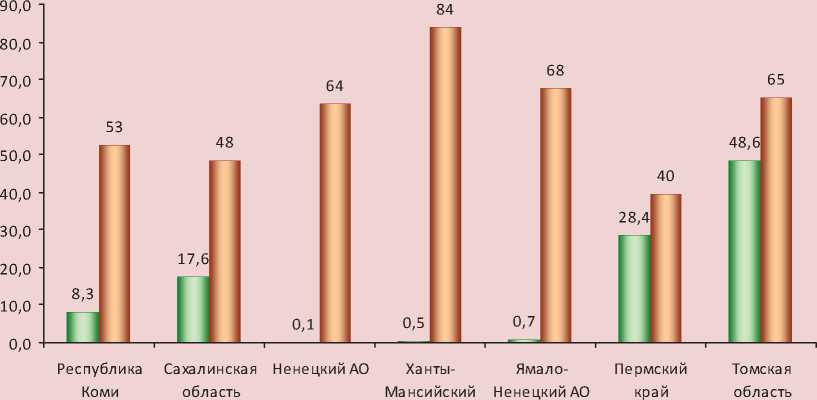

Рисунок 1. Регионы-доноры в 2010 г.

АО

□ Поступление из ФБ в регион, в % к общему объему поступлений по территории

□ Поступление из региона вФБ, в% кобщемуобъемупоступлений потерритории

Рисунок 2. Диаграмма рассеяния северных субъектов РФ по объему собранных на территории налогов к ВРП и величине ВРП на душу населения в 2010 г.

регионов, обладающих незначительным экономическим потенциалом. Коэффициент корреляции, исчисленный для объема собранных на территории субъектов зоны Севера налогов к ВРП и величины ВРП на душу населения, составил 0,51. Это свидетельствует о том, что связь исследуемых показателей является положительной, однако возможности регионов по перечислению налоговых платежей не реализуются в полном объеме.

Возможно, недавно принятый закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения» №227-ФЗ будет способствовать предотвращению неправомерного пере- мещения крупными компаниями налоговой базы за пределы территории, уклонения от уплаты налогов и позволит наращивать большие объемы собственных средств в региональных бюджетах.

Наряду с этим, недопоступление налогов в бюджетную систему связано также с существующими различиями между регионами в размерах применяемых ставок, льгот, соотношении облагаемых и необлагаемых доходов, предоставлении предприятиям отсрочек, рассрочек и инвестиционного налогового кредита. Кроме того, неполная собираемость налогов в регионах Севера поддерживается низкой эффективностью проводимых налоговыми органами процедур администрирования.

Не в пользу северных регионов с точки зрения обеспечения налоговой самодостаточности вносятся корректировки в налоговые законы. В последние годы произошло значительное сокращение перечня местных налогов, а также осуществлен перевод отдельных налогов из разряда региональных в федеральные. В этой связи можно утверждать, что действующая система российского налогово-бюджетного законодательства изначально предполагает формирование низкого уровня собственных доходов региональных и местных бюджетов.

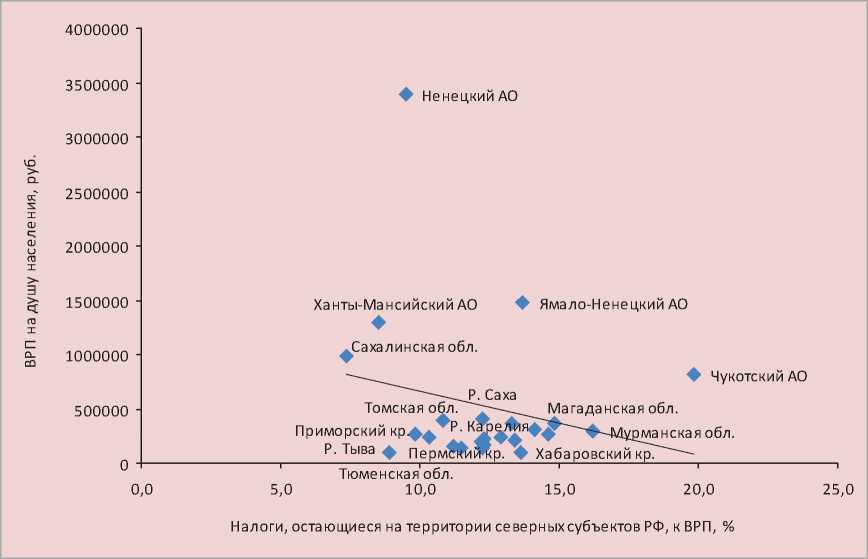

Основанием этому служит выявленная зависимость величины налогов, непосредственно остающихся на территории регионов Севера после перечисления установленной законодательством части налоговых платежей в федеральный бюджет, и показателя ВРП на душу населения.

Коэффициент корреляции, исчисленный для анализируемых показателей, определился с отрицательным знаком (-0,21). Это свидетельствует о том, что экономический потенциал развитых регионов зоны Севера слабо работает на бюджетную систему данных территорий. То есть большая часть налогов, сборов и других обязательных платежей, отчисляемых ведущими предприятиями, изымается в федеральный бюджет (рис. 3) .

Отмечаемая отрицательная корреляционная зависимость объема собранных на территории субъектов налогов к ВРП и величины ВРП на душу населения по регионам зоны Севера начала наблюдаться с 2006 г., года вступления в действие новых положений Бюджетного и Налогового кодексов, и сохраняется вплоть до настоящего времени. То есть до 2006 г. большая часть налоговых доходов оставалась на

Рисунок 3. Диаграмма рассеяния северных субъектов РФ по объему остающихся на территории налогов к ВРП и величине ВРП на душу населения в 2010 г.

территории, а сегодня, как показывает статистика ( табл. 2 ), свыше 50% налоговых доходов, собранных в границах северных территорий, передается в пользу федерального уровня.

Низкий уровень остающихся на территориях налоговых платежей компенсируется из федерального центра безвозмездными перечислениями. И чем беднее регион, тем большая доля в доходах бюджета приходится на федеральные трансферты (табл. 3) , которые становятся основным источником покрытия социальных обязательств органов власти субфедерального уровня.

Действующая система перераспределения бюджетных средств между уровнями бюджетной системы не может быть признана достаточно оптимальной, поскольку приводит к возрастанию числа регионов Севера, в которых бюджетная обеспеченность не достигает среднероссийского уровня.

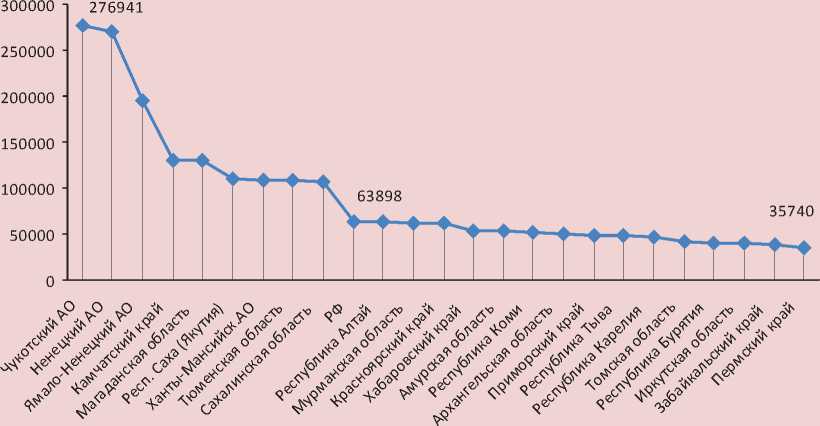

Если в 2009 г. доля таких северных субъектов РФ составляла 55%, то в 2010 г. – 62% (рис. 4) . К данной группе отнесены не только экономически слаборазвитые северные субъекты РФ, но и наиболее развитые регионы (Мурманская, Иркутская области, Пермский и Красноярский край), в том числе и регионы-доноры (Томская область и Республика Коми).

В итоге следствием проводимой политики становится ситуация, при которой в экономически развитых субъектах РФ наблюдаются низкие показатели уровня жизни населения. Так, в регионах, где показатель ВРП на душу населения выше среднероссийского уровня (Томская и Мурманская области, Красноярский край

Таблица 2. Перечислено в федеральный бюджет северными субъектами РФ [2]

|

Год |

Млн. руб. |

В % к общему объему поступлений по территории |

|

2006 |

1 262 043 |

65,4 |

|

2008 |

1 667 214,5 |

62,9 |

|

2009 |

1 052 202,6 |

54,4 |

|

2010 |

1 415 011 |

57,2 |

Таблица 3. Распределение северных субъектов РФ по удельному весу трансфертов (за исключением субвенций) в общем объеме консолидированных бюджетов в 2010 г.

Интервалы Субъекты РФ Менее 10 4 Ханты-Мансийский АО, Ямало-Ненецкий АО, Красноярский край, Пермский край 10 – 20 6 Республика Карелия, Мурманская область, Ненецкий АО, Хабаровский край, Иркутская область, Томская область, Республика Коми 20 – 30 5 Архангельская область, Сахалинская область, Забайкальский край, Амурская область, Тюменская область 30 – 40 2 Чукотский АО, Приморский край 40 – 50 3 Республика Саха (Якутия), Магаданская область, Республика Бурятия 50 – 60 2 Камчатский край, Республика Алтай 60 – 70 1 Республика Тыва Свыше 70 – – Источник: рассчитано автором по данным информационно-аналитической справки «О социально-экономическом положении и исполнении бюджетов субъектов Российской Федерации, полностью или частично отнесенных к северным районам» за соответствующие годы [Электронный ресурс]. – URL:

Рисунок 4. Бюджетная обеспеченность северных субъектов РФ в 2010 г., руб./чел.

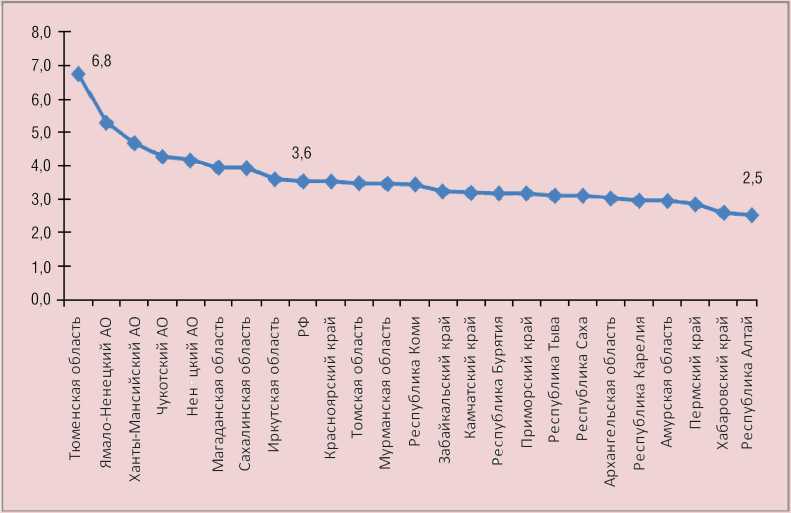

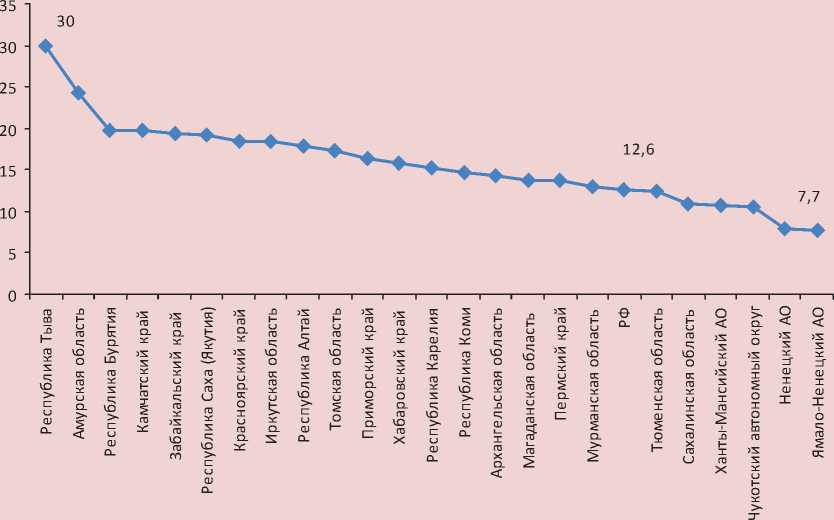

и Республика Коми), соотношение начисленной заработной платы и прожиточного минимума не достигает среднероссийского показателя (рис. 5) , а доля численности населения с денежными доходами ниже прожиточного минимума значительно выше, чем в среднем по стране (рис. 6) .

Обобщая вышеизложенное, можно отметить, что политика государства в области бюджетно-налоговых отношений приводит к дискриминации экономически развитых и изначально финансово состоятельных территорий. Их наделяют более низкими бюджетными доходами по сравнению с регионами с низким доходным потенциалом, что негативно сказывается на уровне жизни населения и препятствует обеспечению развития таких территорий за счет собственных средств.

В связи с этим возникает необходимость корректировки системы межбюджетного регулирования в направлении повышения уровня налогового самообеспечения, которое может быть достигнуто за счет предоставления прав региональным и местным органам власти вводить дополнительные налоги на своей территории, а также путем изменения пропорций налоговых отчислений от регулирующих налоговых источников в пользу субъектов РФ.

Первый подход не предусмотрен современным российским налоговым законодательством. А если это и будет возможно, то введение новых налогов еще более усложнит налоговую систему и повлечет возрастание налогового давления на хозяйствующие субъекты.

Менее болезненным, без последствий для предпринимательского сектора, станет реализация нового подхода к установлению пропорций разделения федеральных налогов между центром и регионами. В частности, многими экспертами отстаивается мнение о разделении НДС между федеральным и региональным уровнями. Так, А.Б. Гусев и М.А. Шилов исходят из того, что одним из самых сильных налоговых инструментов, способствующих дотационности регионов, является НДС и зачисление его в полном объеме в федеральный бюджет.

Рисунок 5. Соотношение начисленной заработной платы и прожиточного минимума в 2010 г., в разах

Рисунок 6. Численность населения с денежными доходами ниже прожиточного минимума в 2010 г. (в % к общей численности населения)

Как замечают специалисты, фактически НДС, уплачиваемый в федеральный бюджет предприятиями регионов, представляет собой налог на спрос в субъекте федерации. При этом к самому спросу в регионе федеральный центр может не иметь никакого отношения [5].

Международный опыт также свидетельствует, что НДС и его аналоги, как правило, «работают» в пользу региональных, а не федеральных бюджетов. В Германии, которая по административно-территориальному устройству является федерацией, поступления НДС распределяются практически поровну между федеральным бюджетом и бюджетами земель: 50,5% – в федеральный бюджет, 49,5% – в бюджеты земель. Похожая фискальная политика проводится и Австрией. В Канаде некоторые регионы получают НДС, а некоторые – налог с продаж [1].

Следующим аргументом для использования НДС в качестве источника нижестоящих уровней бюджетной системы является позиция Д.А. Татаркина и Е.Н. Сидоровой, которые, анализируя опыт ФРГ, Австрии, Австралии, приходят к выводу, что распределение НДС между уровнями бюджетной системы обеспечит повышение прозрачности и объективности процесса выравнивания бюджетной обеспеченности территорий за счет снижения объемов встречных финансовых потоков [3].

Другой убедительный довод в пользу распределения НДС высказывает теория налогообложения, которая рассматривает налоги с точки зрения их воздействия на хозяйствующие субъекты. Прямые (регулирующие) налоги, к которым относят налог на прибыль, НДФЛ и другие налоги на доходы и имущество, отвечают за инвестиционные и инновационные процессы. Изменяя ставки и устанавливая льготы по данным налогам, органы управления способны воздействовать на хозяйству- ющие субъекты с целью активизации их инвестиционной и инновационной деятельности.

При этом косвенные (фискальные) налоги (НДС, акцизы, таможенные пошлины и др.) не проявляют регулирующих возможностей, а являются исключительно источником пополнения бюджетов. В настоящее время российская бюджетная система не отвечает принципу эффективности, поскольку нарушен баланс соотношения фискальных и регулирующих налогов: в федеральном бюджете аккумулируются в основном фискальные налоги (их удельный вес в налоговых доходах превышает 70%), а основу бюджетов территорий составляют прямые налоги (свыше 90% всех налоговых доходов). В этой связи следует признать необходимость закрепления в качестве источников регионального бюджета не только регулирующих, но и фискальных налогов.

Специалистами рассматриваются разные подходы к распределению НДС. Вариант Д.А. Татаркина и Е.Н. Сидоровой заключается в том, что 50% НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории Российской Федерации, будут поступать в доход федерального бюджета. 25% НДС используется для наполнения федерального фонда поддержки регионов (ФФПР) (т.е. восстанавливается первоначальный порядок формирования ФФПР, который действовал в 1994 г.). Оставшиеся 25% НДС будут перераспределяться между консолидированными бюджетами субъектов Российской Федерации пропорционально численности населения [3]. И.Э. Уварова рекомендует установить четко фиксированную равную долю для всех регионов или к установленному нормативу применить корректирующий коэффициент, рассчитанный исходя из бюджетной обеспеченности проживающих в регионе жителей [4].

Это предполагает использование дифференцированного подхода в целях бюджетного регулирования.

Таким образом, можно заметить, что в научном сообществе предлагаются разные подходы к распределению НДС. Однако единой для всех признается следующая позиция: механизмы перераспределения бюджетных средств должны обеспечивать существенное повышение доли налоговых доходов в региональных и муниципальных бюджетах, учитывать территориальные особенности, в том числе северную специфику, а также стимулировать развитие собственной налоговой базы. Реализация заявленных принципов в итоге позволит создать условия для формирования само-развивающихся территорий.