Специфика применения процессного подхода в механизме кредитования агропромышленного комплекса

Автор: Коробейников Дмитрий Александрович

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 11, 2017 года.

Бесплатный доступ

Применение процессного подхода для исследования кредитных отношений в АПК позволяет трактовать кредит как процесс движения ссудного капитала, а кредитный механизм - как способ организации возникающих отношений. Модель кредитного механизма АПК в категориях данного подхода предполагает рассмотрение: 1) процессного входа - потребности в источниках финансирования, трансформирующейся в спрос на кредитные ресурсы; 2) выхода - удовлетворения потребности в кредите в результате взаимодействия спроса и предложения; 3) ресурсов - источников формирования ссудного капитала; 4) управления - рыночного саморегулирования и государственного регулирования; 5) движения ссудного капитала - области кредитных отношений. Дальнейшая алгоритмизация модели базируется на выделении стадий движения ссудного капитала и отдельных элементов внутри них. Это дает возможность формализовать кредитный механизм в виде сети взаимосвязанных процессов, где выходы одних являются входами для других. В условиях цифровизации экономики подобное представление кредитного механизма актуально для решения эконометрических задач, касающихся взаимодействия кредита и других экономических категорий.

Кредитный механизм, сельскохозяйственный кредит, кредитные отношения, процессный подход

Короткий адрес: https://sciup.org/14932019

IDR: 14932019 | УДК: 336.77:338.436.33 | DOI: 10.24158/pep.2017.11.14

The specific features of the process approach to the credit mechanism in the agro-industrial complex

The process approach to studying credit relations in the agro-industrial complex interprets credit as a flow of loanable funds and defines credit mechanism as a way of emerging relations arrangement. According to this approach, the credit facility model in the agro-industrial complex involves the consideration of the following elements and processes: 1) input (the need for funding sources transformed into a demand for credit); 2) output (satisfaction of the need for credit as a result of interaction between demand and supply); 3) resources (sources of loanable funds); 4) management (market self-regulation and state regulation); 5) the flow of loanable funds (the area of credit relations). Further algorithm development of this model is based on the identification of the flow stages of the loanable funds and their components. It allows one to represent the credit mechanism as a network of interrelated processes where the input of one process becomes the output of the other. In the context of digital economy, such interpretation of the credit mechanism is relevant for solving econometric problems concerning the interaction between credit and other economic categories.

Текст научной статьи Специфика применения процессного подхода в механизме кредитования агропромышленного комплекса

АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА

Модели кредитного механизма, представленные в современных исследованиях, преимущественно реализуются в рамках структурно-функционального подхода, т. е. определяют взаимодействие и связь элементов (статику) [1]. При этом динамика – функционирование и развитие кредитной системы – часто остается без внимания. Это актуализирует необходимость использования процессного подхода, под которым обычно понимают идентификацию процессов и формализацию системного описания. Например, в терминах системы менеджмента качества – это систематическая идентификация и менеджмент применяемых организацией процессов, особенно их взаимодействия [2]. При развернутой трактовке в контексте теории систем рассматриваемый подход обозначает «выделение процессов системы в соответствии с принятыми принципами; ...выделение элементов процессов и их структурирование; формирование ресурсов (механизмов) процессов в составе системы» [3].

Сам термин «процесс» характеризует «последовательную смену явлений, состояний в развитии чего-нибудь» или «последовательных действий для достижения какого-либо результата» [4, с. 978]. В категориях менеджмента качества – это совокупность взаимосвязанных и взаимодействующих видов деятельности, в которой используются ресурсы для преобразования входов в выходы [5].

Прикладное применение процессный подход получил в стандартах менеджмента качества и IDEF0 (методологии функционального моделирования) [6]. В основе его практического использования лежит формализация процесса в виде функциональной модели, состоящей из блоков

(единичных процессов – видов деятельности, добавляющих ценность), горизонтальных (входа и выхода) и вертикальных (управления и механизма (ресурса)) стрелок взаимосвязей.

Если рассматривать сущность кредита с позиций процессного подхода, то его можно трактовать как процесс движения ссуженной стоимости (ссудного капитала) между кредитором и заемщиком, сопровождающийся информационным обменом и перераспределением во времени правовых статусов участников в рамках гражданско-правовых отношений (возникновение, изменение и прекращение прав требования, обременений на залоговое имущество, гарантий, поручительств и т. д.). Следовательно, способ организации кредитных отношений в рамках данного подхода может рассматриваться в качестве кредитного механизма, при этом институты и институции (нормы и правила, регулирующие кредитные отношения) формируют кредитную систему.

В рамках обозначенной методологии кредитный механизм может быть формализован как процесс перемещения ссудного капитала (рисунок 1). Ссудный капитал движется в двух направлениях – «кредитор – заемщик» и «заемщик – кредитор». Соответственно, характеристики данного процесса детализируются с позиций каждого из участников. С точки зрения кредитора (предложения) движение ссудного капитала можно представить как стадии трансформации формы ссуженной стоимости при ее движении, что вписывается в рамки кругооборотной трактовки ссудного капитала. С позиций заемщика (спроса) этот процесс наслаивается на воспроизводственный: в течение срока использования кредита ссуженная стоимость для заемщика приобретает форму финансового ресурса для финансирования расширенного воспроизводства. В этом аспекте кредитный механизм рассматривается как один из драйверов и регуляторов воспроизводственного процесса, что делает его неотъемлемым структурным элементом хозяйственного механизма в целом.

УПРАВЛЕНИЕ

Конкуренция (межбанковская) Государственное регулирование

ВХОД

Потребность (спрос на кредитные ресурсы в АПК)

ПРОЦЕСС

(движение ссудного капитала)

ВЫХОД

Удовлетворенность потребности (предложение кредитных ресурсов)

РЕСУРСЫ

Депозиты физических и юридических лиц Эмиссионные и бюджетные источники государства

Рисунок 1 – Характеристика процесса движения ссудного капитала [7]

Применительно к движению ссудного капитала процессным входом выступает потребность в финансовых ресурсах потенциального заемщика (первичная категория), которая при дефиците у него собственных источников и соответствии требованиям к кредитоспособности трансформируется в спрос (вторичная категория) на кредитные ресурсы. Выходом является удовлетворение потребности в источниках финансирования для реализации других потребностей более высокого уровня (инвестиций в основной капитал, пополнения оборотных средств, личного потребления и др.). Соответственно, вход и выход интегрированы самим процессом и формируют область взаимодействия спроса и предложения на кредитные ресурсы под воздействием «процессного управления», которое реализуется по двум главным каналам – рыночное саморегулирование и государственное регулирование. В основе первого лежат механизмы конкуренции, спроса и предложения, в результате взаимодействия которых определяются равновесные значения цены (ссудного процента) и другие параметры кредитных продуктов, а также масштабы кредитной экспансии банков в отрасль.

Если кредиторы обладают более сильной рыночной позицией (в том числе в силу неблагоприятных макроэкономических факторов) и равновесный уровень ссудного процента препятствует расширенному воспроизводству, то усиливается роль государственного регулирования. Задачи этого механизма чаще всего сводятся к повышению доступности кредита, например через программы дотирования процентных ставок по кредитам для АПК или создания залоговых фондов в регионах [8, p. 552].

Объективная необходимость кредита обычно связывается со сферой обращения, и в контексте данных представлений изложенное взаимодействие категорий рыночного саморегулирования и государственного регулирования кредитных отношений выглядит логичным и достаточным. В то же время очевидно, что глубинные, фундаментальные факторы развития кредита детерминированы уровнем развития производительных сил. Воздействие на кредитные отношения через сферу обращения способно сгладить риски текущей конъюнктуры, но устойчивый прогресс сельского хозяйства и АПК возможен только при структурной перестройке и модернизации производственных отношений. Совмещение в рамках процессного моделирования производственных концепций с теориями полезности, спроса и предложения, на наш взгляд, также лишено сколько-нибудь серьезных концептуальных противоречий, поскольку в вопросах определения ценности того или иного блага для общества, «взаимодополняя друг друга, перекрещиваются теории трудовой стоимости, предельной полезности, спроса и предложения» [9, с. 168].

Последний элемент процесса движения ссудного капитала - ресурсы - сводится к источникам формирования ссудного капитала и способам их трансформации в кредитные ресурсы для отрасли.

Сформированная модель дает обобщенное отражение движения ссудного капитала и по сути может рассматриваться как процессная модель кредитного механизма АПК. В то же время, следуя принципу системности, прикладную реализацию которого обеспечивает процессный подход, обобщенную процессную модель можно детализировать на более мелкие и однородные процессы, т. е. представить как сеть процессов, для которых выход одного или нескольких про

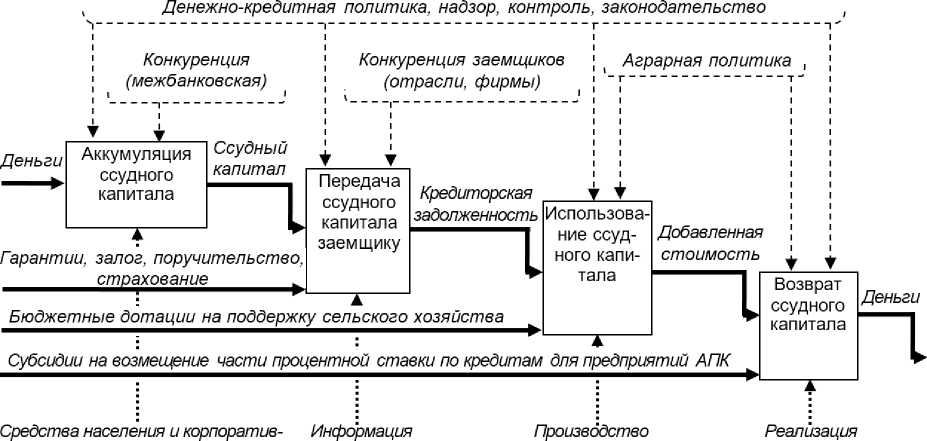

цессов является входом для другого или других. Например, выделим четыре стадии движения ссудного капитала (рисунок 2): 1) аккумуляция кредитором; 2) передача заемщику, т. е. сам факт возникновения кредитных отношений «кредитор - заемщик»; 3) временное использование в хозяйственном обороте заемщика; 4) возврат кредитору с прекращением кредитных обязательств.

(оценка кредитоспособности)

готовой продукции ных клиентов, межбанковский кредит, рынок ценных бумаг, эмиссионные и бюджетные источники

(переработка) сельскохозяйственной продукции

Рисунок 2 – Постадийная детализация процесса движения ссудного капитала в АПК

На следующем этапе моделирования возможна детализация процессов в рамках выделенных стадий. В результате формируется детализированный алгоритм выполнения технологических операций, или кредитная технология. Причем детализация может быть сколь угодно необходимой, и отражение структуры процессов будет соответствовать признакам модульности, что позволит любому из субъектов кредитных отношений выделить из общего процесса свой сегмент, характеризующий, например, банковскую технологию кредитования, способ страхования кредитных рисков, методику оценки кредитоспособности и т. д.

Область прикладного применения предложенной модели расширяется с развитием цифровых технологий, использованием блокчейна и работой с большими данными и связана с необходимостью формализации параметров экономических систем разного уровня для создания их машинных имитаций. Применение процессного подхода в эконометрическом моделировании кредитных отношений в АПК помимо алгоритмизации рабочих процессов кредитной технологии открывает следующие возможности:

-

- обоснование пропорций распределения добавленной стоимости и рисков между субъектами конкретной кредитной сделки;

-

- предельный анализ переменных кредитного процесса в разных сегментах кредитного рынка для выявления лимитирующих факторов;

-

- формализация области взаимодействия кредита и смежных экономических категорий (торговли, инвестиций и др.) для максимизации синергетического эффекта их реализации в государственном регулировании АПК.

Таким образом, процессный подход смещает акценты управления (на микро- и макроуровнях кредитной системы отрасли) со статики (структурно-функциональных характеристик механизма и кредитной системы) к динамике (закономерностям и факторам развития кредитных от- ношений). Предложенный подход к формализации кредитной технологии в виде системы взаимосвязанных процессов формирует логический базис для имитационного моделирования прогнозных параметров развития механизма кредитования в агропромышленном комплексе.

Ссылки и примечания:

-

1. Костерина Т.М. Банковский кредитный механизм: основные тенденции развития // Вестник ТвГУ. Сер.: Экономика и управление. 2014. № 23. С. 191–196 ; Роднина А.Ю. К вопросу о взаимосвязи кредита как кругооборотного процесса со структурно-функциональным подходом к определению кредитного механизма // Многоуровневое общественное воспроизводство: вопросы теории и практики. 2013. № 5. С. 237–247.

-

2. Системы менеджмента качества. Основные положения и словарь [Электронный ресурс] : международный стандарт ИСО 9000:2005(Е). URL: http://www.pqm-online.com/assets/files/pubs/translations/std/iso-9000-2015-(rus).pdf (дата обращения: 17.11.2017).

-

3. Чаленко А.Ю. Процессный подход к формированию экономических парадигм [Электронный ресурс] // Капитал страны. Федеральное интернет-издание. URL: http://kapital-rus.ru/articles/article/processnyj_podhod_k_formiro-

vaniyu_ekonomicheskih_paradigm (дата обращения: 17.11.2017).

-

4. Процесс // Новый энциклопедический словарь. М., 2004. 1456 с.

-

5. Системы …

-

6. Методология функционального моделирования : РД IDEF0–2000 : IDEF0 : руководящий документ : госстандарт России. М., 2000. 75 с.

-

7. Рисунки составлены автором.

-

8. Regional aspect of rural sector support / E.A. Likholetov, T.A. Dugina, A.V. Nemchenko, A.V. Belyakov, A.A. Likholetov // Biosciences Biotechnology Research Asia. 2015. Vol. 12, no. 1. P. 549–555.

-

9. Иохин В.Я. Экономическая теория : учебник. М., 2000. 861 с.

Список литературы Специфика применения процессного подхода в механизме кредитования агропромышленного комплекса

- Костерина Т.М. Банковский кредитный механизм: основные тенденции развития//Вестник ТвГУ. Сер.: Экономика и управление. 2014. № 23. С. 191-196.

- Роднина А.Ю. К вопросу о взаимосвязи кредита как кругооборотного процесса со структурно-функциональным подходом к определению кредитного механизма//Многоуровневое общественное воспроизводство: вопросы теории и практики. 2013. № 5. С. 237-247.

- Системы менеджмента качества. Основные положения и словарь : международный стандарт ИСО 9000:2005(Е). URL: http://www.pqm-online.com/assets/files/pubs/translations/std/iso-9000-2015-(rus).pdf (дата обращения: 17.11.2017).

- Чаленко А.Ю. Процессный подход к формированию экономических парадигм //Капитал страны. Федеральное интернет-издание. URL: http://kapital-rus.ru/articles/article/processnyj_podhod_k_formirovaniyu_ekonomicheskih_paradigm (дата обращения: 17.11.2017).

- Процесс//Новый энциклопедический словарь. М., 2004. 1456 с.

- Методология функционального моделирования: РД IDEF0-2000: IDEF0: руководящий документ: госстандарт России. М., 2000. 75 с.

- Regional aspect of rural sector support/E.A. Likholetov, T.A. Dugina, A.V. Nemchenko, A.V. Belyakov, A.A. Likholetov//Biosciences Biotechnology Research Asia. 2015. Vol. 12, no. 1. P. 549-555.

- Иохин В.Я. Экономическая теория: учебник. М., 2000. 861 с.