Сравнение классического и модифицированного методов расчета фрактальной размерности временных рядов с помощью показателя Херста

Автор: Анисимов И.А., Осипов Г.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Технические науки

Статья в выпуске: 10-2 (49), 2020 года.

Бесплатный доступ

Приведена полная формальная постановка классического метода определения фрактальной размерности временных рядов с помощью показателя Херста (R/S анализа). Предложен модифицированный (упрощенный) метод расчета показателя Херста. Разработано программное обеспечение для расчета фрактальной размерности рядов, размерности Мандельброта и корреляционного соотношения. Проведена практическая апробация программного комплекса и дан сравнительный анализ двух исследуемых методов расчета.

Временной ряд, фрактальная размерность

Короткий адрес: https://sciup.org/170186848

IDR: 170186848 | DOI: 10.24411/2500-1000-2020-11104

Comparison of classical and modified methods for calculating the fractal dimension of time series using the Hurst exponent

A complete formal formulation of the classical method for determining the fractal dimension of time series using the Hurst exponent (R/S analysis) is given. A modified (simplified) method for calculating the Hurst index is proposed. Software has been developed for calculating the fractal dimension of series, the Mandelbrot dimension, and the correlation ratio. Practical testing of the software package is carried out and a comparative analysis of the two calculation methods under study is given.

Текст научной статьи Сравнение классического и модифицированного методов расчета фрактальной размерности временных рядов с помощью показателя Херста

Современные средства программирования позволяют создавать аналитические платформы, которые предназначены для анализа и прогнозирования поведения сложных систем функционирование которых не подчиняется гипотезе о нормальности распределения исследуемых величин, а описывающие их временные ряды обладают свойством персистентности.

Целью настоящего исследования является разработка программного комплекса, предназначенного для решения задачи определения дробных размерностей временных рядов на основе их R/S анализа и расчета показателя Херста.

Постановка задачи r = r (t)

Пусть t-Т - временной ряд. Тре буется определить фрактальную размерность ряда, размерность Мандельброта и корреляционное соотношение методом R/S анализа.

Метод решения

-

1. Классический метод

Введем формальное описание классического метода, основы которого сформулированы в [1, 2].

-

a. Формирование окон (временных ин-

- _ о те[т0,T/21 о

тервалов) шириной 0 от на-

„ то >1 „ „ _ Ат > 1

чального значения 0 с шагом ^ т — 1:

т = т0 , Т/ 2, Ат

-

b. Расчет среднего значения измеренной

r (1)

величины x ' для всех окон ширины т , укладывающихся в T:

-

1 „ . .

*' ^ r ( t )

т t = 1

-

c. Определение накопленной суммы отклонений от среднего для всех окон:

t

рт(t )=Е(r (i)-rO ( t=1,т) i=1

.

-

d. Вычисление размаха для всех окон:

R ( т ) = max P ( t ) - min P ( t )

V 7 t е [ 1, т ] Л 7 t е [ 1, т ] тХ 7

-

e. Расчет стандартного отклонения:

-

2. Модифицированный метод

S (т)=, 77 S( r(t)-гт)2

V т - 1 1 = 1

T

Т€ f Для всех окон ширины ^ _

R (т)

рассчитывается среднее значение

Методологические и прикладные аспекты модифицированного (упрощенного по сравнению с классическим) изложены в [3, 4]. Рассмотрим основные этапы этого метода.

-

a. Формирование окна (временного ин-

- те[т0, T ]

тервала) шириной 0 от начально- т > 1

го значения 0 с шагом Ат — 1:

т = т0 , T , Ат

.

-

b. Расчет среднего значения измеренной

r (t)

величины в текущем окне:

т

r Z r ( t )

т t = 1

-

c. Накопленная сумма отклонений от среднего:

t

рт( t )=£( r (i)-rr) (t=1,т)

i = 1

-

d. Размах на текущей ширине окна:

R ( т ) = max P ( t ) - min P ( t )

t е [ 1, т ] т t е [ 1, т ] т

-

e. Расчет стандартного отклонения:

-

5 ( т )=, т4 х( r ( t ) - r - ) 2

V т - 1 1 = 1

т G [ т0 , T ]

-

f. Для каждого окна ширины 0

рассчитывается (единственное) значение

1 (т)

S

.

c т H = 1 ( т )

«Экспонента Херста» S , где с – второстепенный параметр позволяет определить искомый коэффициент H.

Характеристики временных рядов в зависимости от величины их фрактальной размерности достаточно подробно описаны, например в [1, 3]

Программная реализация и практическая апробация

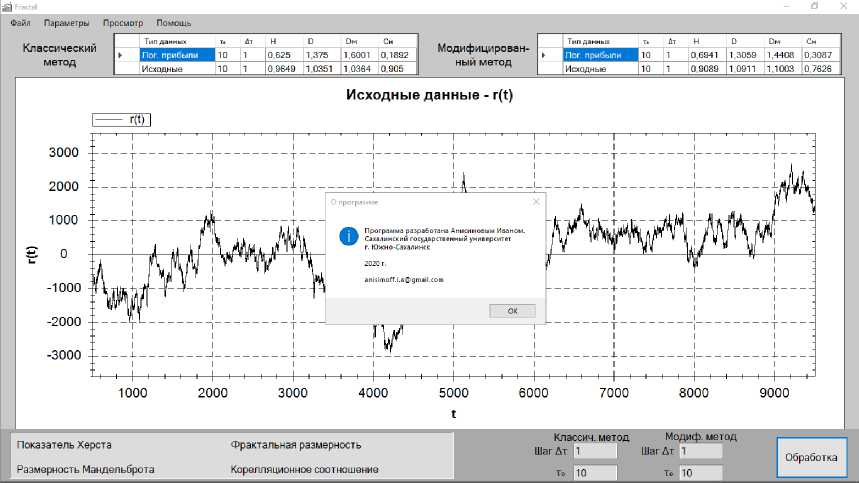

На рисунке 1 представлено основное окно программы, в котором представлены исходные данные и начальные параметры показателей, используемых в расчетах.

Рис. 1. Основное окно программы

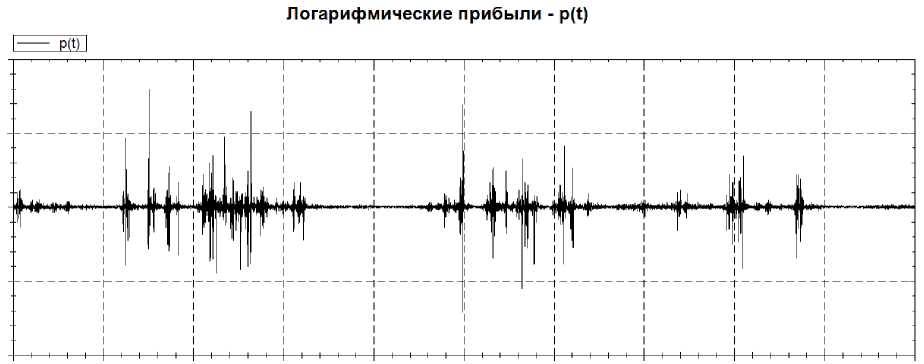

Программа осуществляет расчет фрактальной размерности как для абсолютных значений исходных данных по врменному ряду, так и для так называемых логарифмичесих прибылей, что позволяет исключить взаимное влияние соседних данных. Пример графика логарифмических прибылей представлен на рисунке 2.

Рис. 2. Логарифмические прибыли

Программа обеспечивает возможность осуществления R/S анализа как классическим методом, так и модифицированным.

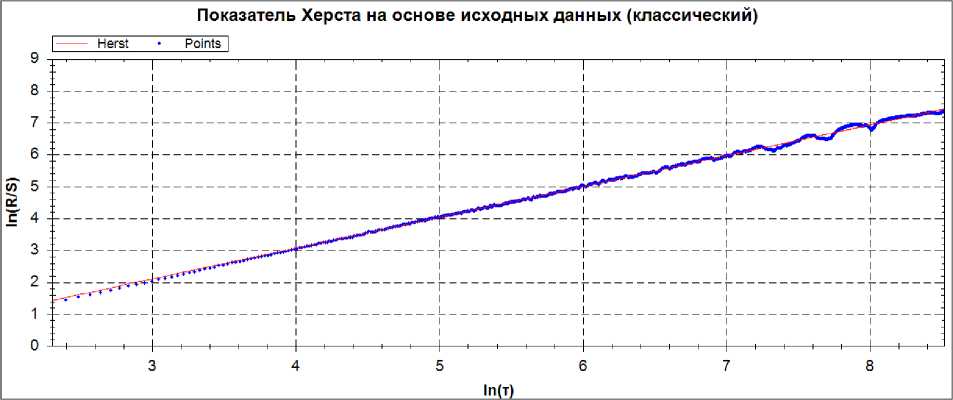

На рисунке 3 представлена экспонента Херста в двойной логарифмической шкале.

Рис. 3. Пример расчет показателя Херста. Классический метод

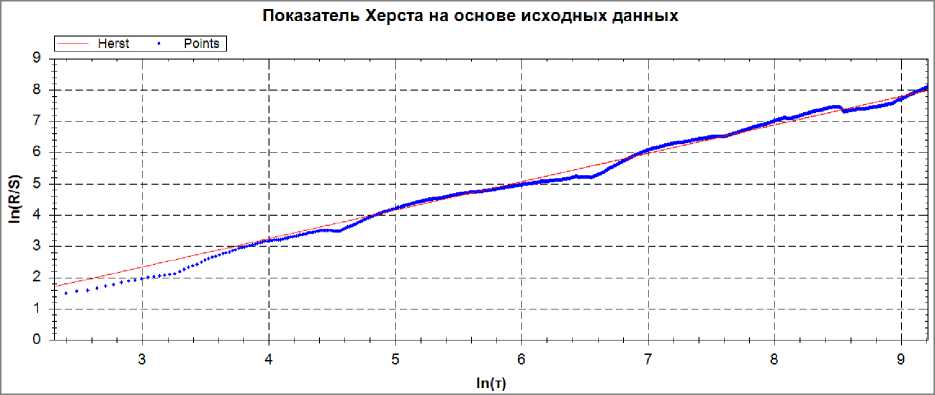

На рисунке 4 приведен пример расчета показателя Херста модифицированным методом.

Рис. 4. Пример расчета показателя Херста. Модифицированный метод

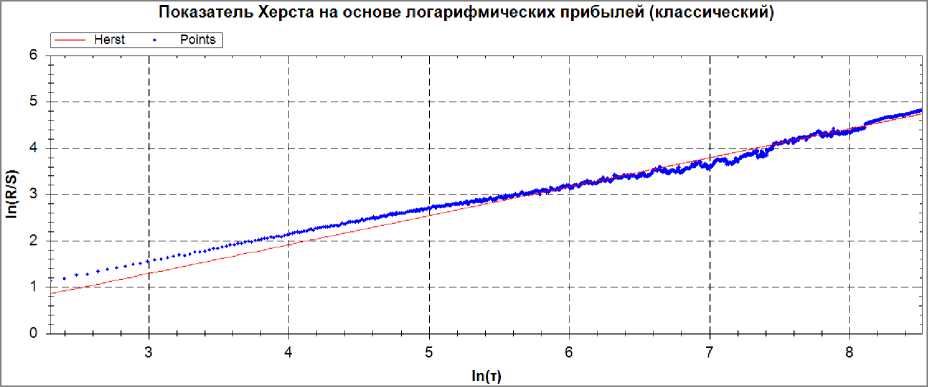

На рисунке 5 приведен результат определения показателя Херста при использовании логарифмических прибылей.

Рис. 5. Результат расчета показателя для логарифмических прибылей

В программном комплексе также предусмотрен расчет фрактальной размерности временного ряда по формуле:

DH = 2 - H ( 1 < DH < 2 )

, размерности Мандельброта:

d m =^г H ?

и корреляционного соотношения:

Сн = 2 2 H - 1 - 1 •

Зависимость характера поведения временных рядов от величины дробной размерности и корреляционного соотношения достаточно полно представлена в [1, 3].

Заключение. Разработанное алгоритмическое и программное обеспечение дает возможность рассчитывать дробные размерности временных рядов с помощью классического и модифицированного метода. Отметим, что в случае применения классического метода ширина окон, используемых для расчета показателя Херста T ограничена величиной 2 (половиной интервала определения ряда). Модифицированный метод основан на упрощенном алгоритме. Численный эксперимент показывает, что относительная величина разности результатов, получаемых сравниваемыми методами ограничена 5%.

Список литературы Сравнение классического и модифицированного методов расчета фрактальной размерности временных рядов с помощью показателя Херста

- Петерс Э. Фрактальный анализ финансовых рынков: Применение теории хаоса в инвестициях и экономике. - М.: Интернет-трейдинг, 2004. - 304 с.

- Мандельброт Б. Фрактальная геометрия природы. - М.; Ижевск: Институт компьютерных исследований, 2010. - 656 с.

- Осипов Г.С. Оценка фрактальности финансовых временных рядов с помощью показателя Херста // Международный журнал гуманитарных и естественных наук. - 2017. - №4. - С. 46-52.

- Осипов Г.С., Анисимов И.А. Программная реализация модифицированного алгоритма оценки показателя Херста для временного ряда // Постулат. - 2020. - №7. - С. 17. DOI: 10.18411/Postulat-2020-7-17.pdf