Сравнение оценок финансового состояния предприятий методами показателей Бивера и скорингового анализа

Автор: Хорев А.И., Бухарин С.В., Параскевич В.В.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (75), 2018 года.

Бесплатный доступ

Среди зарубежных методов оценки степени близости к банкротству наиболее популярными являются метод системы показателей Бивера и скоринговый анализ. Рассчитываемые для конкретного предприятия финансовые коэффициенты зачастую противоречат друг другу или не удовлетворяют нормальным ограничениям, что приводит к неоднозначности оценки финансового состояния. Для устранения этой неоднозначности вводится обобщенный показатель финансового состояния как рейтинговое число, переменные (признаки) которого нормируются делением на соответствующие границы нормальных ограничений для каждого финансового коэффициента. Скоринговый анализ определяет методику формирования упомянутого рейтингового числа, а стандартный метод Бивера оценивает лишь разрозненные финансовые коэффициенты. Поэтому в работе предлагается методика расчета рейтингового числа для этого метода с определением весовых коэффициентов современным методом анализа иерархий. Для представленных данных балансов 10 конкретных предприятий рассчитаны обобщенные показатели финансового состояния, построены графики и определены наиболее неблагополучные предприятия. Далее решается очень важная задача о связи полученных методом Бивера оценок с результатами оценки финансового состояния по методу скорингового анализа. Сравнение соответствующих графиков показывает качественное совпадение, а для количественного подтверждения связи использован корреляционный анализ. Коэффициент корреляции Пирсона для рассматриваемых предприятий равен 0,827, а используемый для проверки упорядоченности численных оценок коэффициент ранговой корреляции Спирмена равен 0,818, что свидетельствует о тесной корреляционной связи результатов, полученных методом обобщенного показателя системы Бивера и методом скорингового анализа.

Система показателей бивера, обобщенный показатель, метод анализа иерархий, скоринговый анализ, коэффициент корреляции

Короткий адрес: https://sciup.org/140229970

IDR: 140229970 | DOI: 10.20914/2310-1202-2018-1-261-266

Comparison of estimates of a financial condition of the enterprises by methods of Biver's indicators and scoring analysis

Among foreign methods of assessment of degree of proximity to bankruptcy the method of system of Biver indicators and the scoring analysis are the most popular. The financial coefficients counted for the concrete enterprise often contradict each other or don't satisfy to normal restrictions what results in ambiguity of assessment of a financial state. For elimination of this ambiguity the generalized indicator of a financial state as rating number which variable (signs) are normalized by division into the corresponding borders of normal restrictions for each financial coefficient is entered. The scoring analysis defines a technique of formation of the mentioned rating number, but the standard Biver’s method estimates only separate financial coefficients. Therefore in work the method of calculation of rating number for this method with determination of weight coefficients by a modern method of the analysis of hierarchies is offered. For the presented these balances of 10 concrete enterprises the generalized indicators of a financial state are calculated, schedules are constructed and the most unsuccessful enterprises are defined. Further very important problem about communication of the estimates received by the Biver’s method with results of assessment of a financial state on a method of the scoring analysis is solved. Comparison of the corresponding schedules shows high-quality coincidence, and for quantitative confirmation of communication the correlation analysis is used. The coefficient of correlation of Pearson for the considered enterprises is equal 0,827, and the coefficient of rank correlation of Spirmen used for check of orderliness of numerical estimates is equal 0,818 that demonstrates close correlation connection of the results received by method of the generalized indicator of the Biver’s system and method of the scoring analysis.

Текст научной статьи Сравнение оценок финансового состояния предприятий методами показателей Бивера и скорингового анализа

Среди зарубежных методов оценки близости предприятий к банкротству наиболее известными являются метод Бивера и скоринговый анализ, в основе которых лежит расчет финансовых коэффициентов [1-3]. Оба метода используют общие принципы теории экспертных систем: выбор наиболее информативных финансовых коэффициентов (признаков), нормировку признаков на границы соответствующих нормальных ограничений, классификацию финансового состояния предприятий.

Вместе с тем, прямое сравнение результатов оценки этих методов невозможно по следующим причинам: в скоринговом анализе определяется единое рейтинговое число, выраженное в баллах, а методом Бивера оцениваются разрозненные финансовые коэффициенты. Часть из этих коэффициентов может удовлетворять нормальным ограничениям (соответствующим неравенствам), а другая часть -не удовлетворять. В результате невозможно сделать уверенный вывод о качестве финансового состояния в целом. Распространенным способом преодоления этого недостатка является использование рейтинговых оценок финансового состояния [4-6].

Первой задачей, решаемой в данной работе, является введение обобщенного показателя финансового состояния для метода Бивера, сочетающего учет наиболее информативных финансовых коэффициентов с определением весовых коэффициентов рейтинга научно обоснованным методом анализа иерархий Т. Саати. Известно, что экономика российских предприятий имеет ряд особенностей [7, 8], поэтому в качестве информационной базы будут использованы данные балансов отечественных промышленных предприятий.

Другой актуальной задачей является установление соответствия между оценками финансового состояния предприятия, оцениваемыми на основе системы показателей Бивера и соответствующими оценками скорингового анализа Д. Дюрана. Эффективным инструментом установления такого соответствия является корреляционный анализ. Для повышения надежности оценивания связи множества результатов следует использовать два различных подхода: расчет коэффициента корреляции Пирсона и коэффициента ранговой корреляции Спирмена.

Обобщенный показатель системы Бивера

Согласно теории экспертных систем [9], введем обобщенный показатель системы Бивера по формуле:

mm

J — 2 VM T V , (1)

i=1 / i=i где x - переменные, называемые признаками (в нашем случае - финансовые коэффициенты системы Бивера Bi); xi - признаки, нормирован- ные делением на границу нормальных ограни- чений B™pM; V - весовые коэффициенты, характеризующие относительную важность отдельных признаков, m - общее количество учитываемых признаков.

Используемые финансовые коэффициенты B, и нормальные ограничения B™pM имеют следующий вид:

-

1 Коэффициент Бивера В 1

Чистая прибыль+Амортизация

Bi —

Заемный капитал(2)

B ™^ > 0,35

-

2 Коэффициент текущей ликвидности B

Оборотные активы

B2 —,

Текущие обязательства

B2,орм > 2

-

3 Экономическая рентабельность B

Чистая прибыль

B3 —---------------х 100%,

Валюта баланса ,

B340pM > 6%

-

4 Финансовый рычаг (леверидж) B4

Заемный капитал

B 4 = ’

Валюта баланса

B4,орм < 0,35

-

5 Коэффициент покрытия оборотных

ак-

тивов собственными оборотными средствами

B 5 =

СОС

Оборотные активы .

норм

> 0,1

где СОС = Собственный капитал - Внеоборот- ные активы.

Рассчитаем финансовые коэффициенты системы Бивера для 10 предприятий, данные статей балансов которых представлены далее (таблица 1) .

Таблица 1.

Данные бухгалтерской отчетности сравниваемых предприятий за 2016 год, млн. руб.

Table 1.

Data of accounting reports of the compared enterprises for 2016, millions rub

|

Строки баланса Lines of balance |

S S X НН О н0 н О СО щ KJ о |

со 5 и |

)S 2 )S со |

)S й § й ч m Г) 2 |

со kJ О КО й |

S о s ^> № о & о н m |

i W |

! О о 8 |

со kJ О |

& § О о 8 m S S о к & 8 8 й |

|

1100 |

247,5 |

43,7 |

67,6 |

338,2 |

74,2 |

2636,4 |

31,33 |

15,34 |

47,55 |

4037,9 |

|

1200 |

1875,6 |

67,5 |

55.9 |

1657,7 |

50,4 |

595,75 |

8,35 |

33,93 |

36,855 |

1322,7 |

|

1300 |

539,2 |

98,5 |

85,5 |

196,2 |

76,04 |

1734,69 |

15,828 |

44,08 |

36,753 |

3771 |

|

1400 |

278,9 |

0,24 |

13,2 |

3,2 |

31,6 |

28,88 |

12,404 |

40,349 |

||

|

1530 |

0,007 |

— |

0,555 |

485,25 |

||||||

|

1540 |

1,01 |

— |

3,5 |

4,99 |

28,083 |

6,475 |

303,5 |

|||

|

1500 |

1304,99 |

12,39 |

24,8 |

1796,5 |

16,9 |

1468,6 |

23,85 |

5,188 |

35,25 |

1549,3 |

|

1600 |

2123,1 |

111,2 |

123,4 |

1995,9 |

124,6 |

3232,2 |

39,683 |

49,27 |

84,4 |

5360,7 |

|

Чистая прибыль |

||||||||||

|

2400 |

95,1 |

3,67 |

5,167 |

6,43 |

5,90 |

185,26 |

2,389 |

2,51 |

6,153 |

448,4 |

Затем перейдем к расчету нормированных признаков x ˆ i , используемых в формуле для обобщенного показателя системы Бивера (1). Произведем нормировку всех признаков x . Согласно теории

Смысл этих нормировок состоит в следующем: исходные финансовые коэффициенты {В} и соответствующие признаки {xt} могут иметь различные интервалы изменения, а все экспертных систем [9], признаки x3 - x3, x5 отно- нормированные признаки x единообразно сятся к признакам положительного эффекта (ППЭ), т. е. с их увеличением обобщенный показатель J также возрастает. Такие признаки нормируются делением на соответствующие границы нормальных ограничений В™4™, i = 1 - 3,5.

Признак же x является признаком отрицательного эффекта (ПОЭ), т. е. с его увеличением значение показателя J уменьшается. Для признаков ПОЭ используется «обратная» нормировка: граница нормального ограничения B норм (в нашем случае 0,35) делится на значение признака x 4.

Нормированные признаки системы показателей Бивера

принимают значение 1,0 на границе соответствующих нормальных ограничений [9].

X = ВхI В н орм = В /0,35;

-

x. = В 2 / В норм = В 2 /2;

Х3 = В, / В норм = В, /6;

3333 (7)

X 4 = В Норм / В 4 = 0,35/ В 4 ;

Х5 = В 5 / В5юрм = В 4 /0,1.

Для рассматриваемых предприятий рассчитанные значения нормированных признаков сведены в таблицу (таблица 2) .

Таблица 2.

Table 2.

Rated signs of the system of Вivеr’s indicators

|

Предприятия | Enterprises |

Нормированные признаки | Rated signs |

J B |

||||

|

x̂ 1 |

x̂ 2 |

x̂ 3 |

x̂ 4 |

x̂ 5 |

||

|

1. Оргнефтехимзаводы |

0,214 |

0,719 |

0,747 |

0,469 |

1,560 |

0,540 |

|

2. БКМЗ |

1,766 |

2,723 |

0,551 |

3,070 |

8,130 |

2,342 |

|

3. Чугунолитейный БКМЗ |

0,894 |

1,152 |

0,697 |

1,136 |

3,200 |

1,096 |

|

4. МЭЗ Лискинский |

0,029 |

0,463 |

0,054 |

0,388 |

-0,860 |

0,127 |

|

5. Хлебозавод № 1 |

0,766 |

2,109 |

0,793 |

0,897 |

0,370 |

1,111 |

|

6. Воронежская кондитерская фабрика |

0,457 |

0,207 |

0,955 |

0,756 |

-15,140 |

-0,462 |

|

7. Каширская земля |

-0,060 |

0,175 |

-1,003 |

0,582 |

-18,570 |

-1,228 |

|

8. Разнооптторг |

2,234 |

3,270 |

0,850 |

3,333 |

8,470 |

2,776 |

|

9. Хлебозавод № 2 |

0,583 |

0,641 |

1,215 |

0,619 |

-2,930 |

0,486 |

|

10. Газпром газораспределение Воронеж |

1,186 |

0,870 |

1,394 |

1,178 |

-2,020 |

0,938 |

Следующим этапом является определение весовых коэффициентов V , учитываемых в формуле (1). Выберем в качестве основного (опорного) признака x ˆ – нормированный коэффициент Бивера. Признаки х 2 - х5 имеют меньшую значимость, и согласно методике Т. Саати, выберем их ранги снижения предпочтительности равными 2, 3, 4, 5. В результате матрица парных сравнений примет вид:

|

( 1 |

2 |

3 |

4 |

5 > |

||

|

0,5 |

1 |

2 |

3 |

4 |

||

|

W = |

0,33 |

0,5 |

1 |

2 |

3 |

. (8) |

|

0,25 |

0,33 |

0,5 |

1 |

2 |

||

|

. 0,2 |

0,25 |

0,33 |

0,5 |

1 ) |

Для определения вектора приоритетов V согласно методу Т. Саати необходимо решить уравнение для собственных чисел и векторов [9]:

WV = XV, где X - вектор собственных чисел.

Воспользовавшись программой Mathcad , определим максимальное собственное число для матрицы W : X max = 5,053. Тогда индекс и отношение согласованности матрицы парных сравнений будут равны, соответственно IS = 0,0157 и OS = 0,0141 , т. е. значительно меньшим значениям, чем пороговый уровень 0,1. Это означает, что матрица W хорошо согласована.

Применяя процедуру eigenvecs ( W ), определим собственные векторы матрицы W , первый из которых и является вектором приоритетов:

V = (0,787 0,494 0,301 0,183 0,116) . (9)

Воспользовавшись данными табл. 2 и формулами (1), (9), рассчитаем для исследуемых предприятий значения обобщенного показателя системы Бивера (последний столбец табл. 2). Представим результаты в виде вектора:

JR = (0,540 2,000 1,096 0,127 1,111

B , , , , , (10) - 0,462 - 1,228 2,000 0,486 0,938).

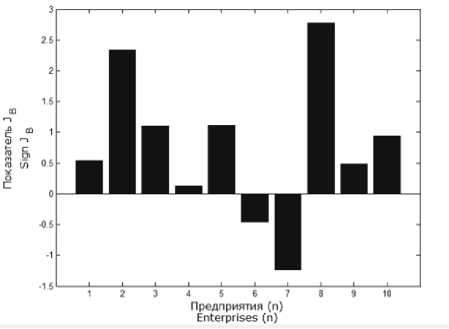

Как видим, согласно терминологии Бивера, 4, 6, 7 предприятия имеют – кризисное финансовое положение (за 1 год до банкротства), 1, 3, 5, 9, 10 предприятия – среднее или неустойчивое финансовое положение (за 5 лет до банкротства); а 2,8 предприятия – нормальное финансовое положение.

С учетом формулы (10) построим график обобщенных показателей системы Бивера для всех предприятий (рисунок 1) .

Рисунок 1. Значения обобщенного показателя J для 10 предприятий

Figure 1. Value of the generalized indicator for the 10 enterprises

Скоринговый анализ

Для сравнения двух методов рассмотрим интегральную оценку финансовой устойчивости на основе скорингового анализа. Сущность этой методики – классификация предприятий по степени риска, исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

Нашей целью является установление связи результатов, полученных на основе обобщенного показателя финансового состояния J , полученного с помощью системы Бивера и интегральных оценок скорингового анализа S , выраженных в баллах.

Простая скоринговая модель с тремя финансовыми показателями Д. Дюрана предполагает разбиение финансового состояния предприятий на 5 классов, где первый класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств, а последний, пятый класс – предприятия высочайшего риска, практически несостоятельные. Таблица разделения предприятий на классы, согласно оценкам показателей, приведена в работе [10] и поэтому здесь не дублируется.

Согласно методике Д. Дюрана, выберем в качестве признаков объектов экспертизы: x – рентабельность совокупного капитала, %; x – коэффициент текущей ликвидности; x – коэффициент финансовой независимости. Анализируя границы финансовых показателей x для 1-го класса и соответствующее количество баллов S , можно ввести формулы для расчета конкретных значений этих показателей и их балльной оценки: ˆˆ i,гр i i,гр , i i,гр i , , , где xˆ – нормированные значения признаков.

Окончательное суждение о принадлежности финансового состояния предприятия тому или иному классу в скоринговом анализе выносится на основании суммирования значений баллов S :

S = ^ S = 50 ^ + 30 x2 + 20 x3 . (12)

Результаты скорингового анализа

Используем формулы (11), (12) и рассчитаем значения признаков x ˆ и соответствующих им балльных оценок S для десяти сравниваемых предприятий (таблица 3) .

Таблица 3.

Table 3.

Results of the scoring analysis

|

Предприятия Еntеrрrisеs |

x ˆ ( rated R ) |

x ˆ ( rated L ) |

x ˆ ( rated U ) |

Сумма баллов Balls sum 3 S = Z Si i = 1 |

|||

|

Число, % Value, % |

Балл Ball S 1 |

Число Value |

Балл Ball S 2 |

Число Value |

Балл Ball S 3 |

||

|

1. Оргнефтехимзаводы |

4,481 % |

7,48 |

1,438 |

21,57 |

0,254 |

7,26 |

36,31 |

|

2. БКМЗ |

3,307 % |

5,52 |

5,446 |

30,00 |

0,886 |

20,00 |

55,52 |

|

3. Чугунолитейный БКМЗ |

4,184 % |

6,99 |

2,303 |

30,00 |

0,692 |

19,77 |

56,76 |

|

4. МЭЗ Лискинский |

0,322 % |

0,54 |

0,925 |

13,88 |

0,098 |

0,00 |

14,41 |

|

5. Хлебозавод № 1 |

4,759 % |

7,95 |

4,218 |

30,00 |

0,610 |

17,43 |

55,38 |

|

6. Воронежская кондитерская фабрика |

5,732 % |

9,57 |

0,414 |

0,00 |

0,537 |

15,34 |

24,91 |

|

7. Каширская земля |

-6,020 % |

0,00 |

0,350 |

0,00 |

0,399 |

11,40 |

11,40 |

|

8. Разнооптторг |

5,101 % |

8,52 |

6,539 |

30,00 |

0,895 |

20,00 |

58,52 |

|

9. Хлебозавод № 2 |

7,290 % |

12,17 |

1,281 |

19,22 |

0,435 |

12,43 |

43,82 |

|

10. Газпром газораспределение Воронеж |

8,364 % |

13,97 |

1,739 |

26,09 |

0,703 |

20,00 |

60,05 |

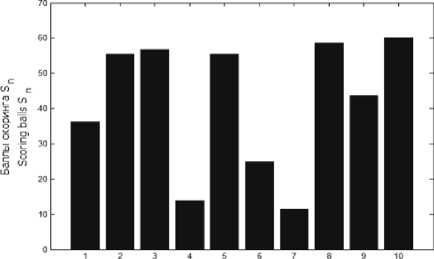

Представим результаты скорингового анализа графически (рисунок 2) .

Сравнивая результаты анализа обобщенного показателя системы Бивера (формула (10) и скорингового анализа финансового состояния (последний столбец таблицы 3) видим, что они дают качественно похожую картину разделения предприятий на «нормальные» и «неудовлетворительные». Оценим сходство полученных результатов количественно двумя способами.

-

1. Вычислим коэффициент корреляции Пирсона показателей JB и S :

-

2. Коэффициент ранговой корреляции Спирмена p используется в экономике для оценки тесноты связи между двумя рядами сопоставляемых количественных показателей.

k = corr ( JB, S ) = 0,827 (13)

что свидетельствует об очень сильной корреляционной связи.

Предприятия (n) Enterprises (n)

Рисунок 2. Баллы скорингового анализа финансового состояния в целом

Figure 2. Points of the scoring analysis of a financial state in general

В том случае, если ранги показателей, упорядоченных по степени возрастания или убывания, совпадают, делается вывод о наличии прямой корреляционной связи.

При сопоставлении последовательностей значений JB и S коэффициент корреляции Спирмена p = 0,818. Таким образом, связь между показателями – прямая, теснота (сила) связи по шкале Чеддока – весьма высокая. Зависимость признаков статистически значима.

Выводы

-

1. Введение обобщенного показателя в виде рейтингового числа J для системы показателей Бивера позволяет получить однозначную оценку финансового состояния предприятия в отличие от неоднозначной оценки, получаемой при традиционном вычислении разрозненных финансовых коэффициентов для этого метода.

-

2. Сравнение двух распространенных методов определения степени близости предприятия к банкротству (системы показателей Бивера и скорингового анализа) показывает качественное совпадение результатов для 10 исследуемых предприятий, а количественно степень близости оценок целесообразно определить на основе корреляционного анализа.

-

3. Установлена сильная корреляционная связь между вектором обобщенного показателя системы Бивера J и вектором баллов скорингового

Список литературы Сравнение оценок финансового состояния предприятий методами показателей Бивера и скорингового анализа

- Bich N.N. The effect of capital structure and legal status on financial sustainability of mfis in developing countries//Review of Business and Economics Studies. 2016. № 2. P.12-18.

- Poberezhets O.V. Multi-criteria system of evaluating the economic situation sectors enterprises//Економiка: реалiї часу. Науковий журнал. 2015. № 4 (20). С. 52-58. URL: http://economics.opu.ua/files/archive/2015/n4.html

- Polyakov K., Polyakova M. The role of financial factors interactions in the capital structure determination//Journal of corporate finance research. 2015. № 4 (36). P.17-23.

- Веzborodova Y.E. The analysis of financial statements as approach to the assessment of financial stability of the enterprise»//The Russian Academic Journal. 2013. V. 24. № 2. P.10-16.

- Faden C. Alignment of Operational Success Drivers on the Basis of Empirical Data. Berlin: Optimizing Firm Performance: Springer, 2015. 189 p.

- Алферина О.Н. Казакова С.В. Анализ структуры капитала и повышение финансовой устойчивости предприятия//Инновационная наука. 2015. № 6. С. 4-9.

- Makeeva E.Y., Kozenkova T. Taxation and capital structure: evidence from Russian companies//Asian Online Journal. 2015. V. 2. № 1. P. 39-46.

- Nechaeva I., Zavertiaeva M.A. Impact of Market Timing on the Capital Structure of Russian Companies//Journal of Economics and Business. 2017. № 92. P. 10-28.

- Бухарин С.В., Навоев В.В. Методы теории нейронных сетей в экспертизе технических и экономических объектов: монография. Воронеж: Научная книга, 2015. 276 с.

- Хорев А.И., Баркалова И.И., Бухарин С.В. Обобщенный показатель и классификация структуры капитала промышленных предприятий//Вестник ВГУ ИТ. 2017. Т.79. № 3(73). С. 187-193.