Сравнительный анализ методик AR-GARCH и p-адического прогнозирования волатильности финансового рынка

Автор: Симонов Петр Михайлович, Ахуньянова Софья Алексеевна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономико-математическое моделирование

Статья в выпуске: 1 т.14, 2019 года.

Бесплатный доступ

Важную роль при принятии инвестиционных решений играет корректное моделирование и успешное прогнозирование волатильности доходности финансовых инструментов. Для современного финансового рынка в силу ряда тенденций характерно увеличение волатильности цен финансовых инструментов, что предопределяет трудности в выборе инструмента инвестирования. В таких условиях принятие инвестиционных решений должно основываться на фрактальной гипотезе финансового рынка и быть применимым к данным, имеющим распределение с тяжелыми хвостами. Основная идея работы заключается в том, чтобы представить р-адический метод как полезное дополнение к известным методам исследования финансового рынка. Цель исследования - осуществление сравнительного анализа двух методик прогнозирования временных рядов (GARCH-метода и р-адического метода) на примере современных финансовых инструментов. Новизна работы заключается в том, что р-адический метод был применен к задаче формирования инвестиционного портфеля. При этом в качестве анализируемых данных взяты, помимо цен на акции, цены финансовых инструментов, характеризующиеся высокой волатильностью доходности (например, валюты и криптовалюты). Поэтому р-адический метод моделирования и прогнозирования усовершенствован необходимыми процедурами: целевая функция задачи моделирования стала оптимизироваться на основе двух параметров, а для построения прогнозной р-адической функции стало использоваться значение значимого на заданном уровне значимости лага частной автокорреляционной функции (PACF). В работе в качестве параметров сравнения моделей выбраны информационный критерий и числовые характеристики, в качестве критериев сравнения прогнозов - средняя абсолютная ошибка (MAE), числовые характеристики, коэффициенты корреляции. На основе анализа критериев получены следующие результаты: 1) р-адический метод позволяет более точно (в статистическом смысле), чем GARCH-метод, моделировать случайную величину, которая имеет распределение с тяжелыми хвостами; 2) р-адические прогнозы показывают скачки в динамике доходности, а GARCH-прогнозы - тенденцию ее развития; 3) р-адический метод позволяет более точно (в статистическом смысле), чем GARCH-метод, определить моделируемую и прогнозируемую волатильность доходности финансовых инструментов. Направления будущих исследований авторов заключаются в определении точности р-адического прогноза и границ его доверительного интервала, а также в осуществлении сравнительного анализа р-адического и фрактального методов на примере финансовых инструментов.

Р-адическая функция доходности, р-адический метод, garch-модели, волатильность доходности, коэффициент корреляции пирсона, коэффициент ранговой корреляции спирмена, финансовый рынок, финансовые инструменты, моделирование, прогнозирование

Короткий адрес: https://sciup.org/147245722

IDR: 147245722 | УДК: 330.4 | DOI: 10.17072/1994-9960-2019-1-69-92

Comparative analysis of AR-GARCH and p-adic methods of the prediction of the financial market volatility

Correct modeling and useful prediction of the volatility of the return rate of financial instruments play an essential role for making decisions on the financial market. Due to several trends the modern financial market is characterized by an increase volatility of prices of financial instruments that determines difficulties in the selection of an investment instrument. Under these circumstances investment decision making should be based on the Fractal Market Hypothesis and should be applicable to data that have distribution with heavy tails. The main idea of the study is to present the p-adic method as a useful addition to well-known methods of financial market research. The purpose of the study is to implement a comparative analysis of two methods of prediction of financial time series (GARCH-method and p-adic method) in the case study of modern financial instruments. The novelty of the work is that the p-adic method has been applied to the problem of the investment portfolio composition. Herewith both shares prices and the prices of financial instruments have been analyzed. Besides, the latter is characterized by high volatility of the return rate (e.g. currencies and cryptocurrencies). Therefore, the p-adic method of modeling and prediction has been refined on necessary procedures: the objective function of modeling problem has been optimized with respect to two parameters, and the value of a significant lag that is given on the determinate significance level, of the partial autocorrelation function (PACF) has been used for receiving of the predictive p-adic function. In this paper, information criterion and numerical characteristics have been chosen as criteria for comparing models; mean absolute error (MAE), numerical characteristics, correlation coefficients have been chosen as criteria for comparing predictions. Based on these criteria analysis, the following results have been obtained: 1) the p-adic method provides a more statistically precise way of modeling of a random variable that has a distribution with heavy tails than the GARCH-method; 2) the p-adic method enables predictions of jumps in dynamics of the rate of return, whereas GARCH-method serves for predictions of trend; 3) the p-adic method allows to reveal the simulated and predicted volatility of the rate of return of financial instruments more statistically exactly than the GARCH-method. Further studies will be devoted to the comparative analysis of the p-adic and fractal methods in the investigation of financial series and the determination of the accuracy of the p-adic prediction and the limits of confidence interval.

Текст научной статьи Сравнительный анализ методик AR-GARCH и p-адического прогнозирования волатильности финансового рынка

Тема исследования является актуальной по нескольким причинам. С одной стороны, с 1980-х гг. торги на финансовом рынке становятся электронными, а их данные электронно фиксируемыми. Поэтому к настоящему моменту накопилось огромное количество данных о торгах, что позволяет проводить их комплексный анализ.

С другой стороны, с 1980-х гг. экономические системы начинают исследоваться как сложные, неустойчивые, развивающиеся и нелинейные. Для их изучения с середины 1990-х гг. в экономике оформляется неортодоксальное междисциплинарное направление – эконофизика, пред- ставляющая собой приложения статистической физики к анализу финансовых временных рядов [1]. В рамках эконофизики с 2000-х гг. для моделирования ценовых колебаний В.М. Жарков впервые использовал р-адический анализ [2]. В настоящее время р-адический метод продолжает изучаться учеными Пермского государственного национального исследовательского университета (далее – ПГНИУ), показывает определенные успехи в области прогнозирования курсов финансовых инструментов [3–5], и поэтому его можно считать перспективным направлением исследования волатильности финансового рынка.

Помимо этого, в настоящее время для финансового рынка характерны такие тенденции, как возрастание значимости финансового сектора над реальным, глобализация финансовых процессов. Данные тенденции проявляются в возрастании количества участников финансового рынка, появлении финансовых инноваций, усовершенствовании финансового регулирования, качественных изменениях сегментов финансового рынка. Всё это неизбежно приводит к росту волатильности (изменчивости) цен финансовых инструментов, что предопределяет трудности в области решения задачи инвестирования и предсказания динамики цен финансовых инструментов. Для решения поставленной задачи необходимо применять методологический аппарат, соответствующий ее уровню сложности. Причем такой аппарат должен базироваться на постулатах существенной нелинейности основных индикаторов, наличия долговременной (длинной) «памяти», распределения с тяжелыми хвостами, фрактальной гипотезе рынка. В связи с таким представлением финансового рынка обычные эконометрические методы при определенных условиях теряют свою прогностическую силу, на смену им приходят междисциплинарные методы (например, методы теории сложных систем, методы р-адического анализа и другие).

Таким образом, необходимость повышения точности прогнозирования динамики цен и доходности финансовых инструментов в рамках задачи инвестирования за счет возникновения и развития р -адического метода моделирования и прогнозирования обусловила цель настоящего исследования.

Цель исследования - сравнительный анализ двух современных методик прогнозирования финансовых временных рядов: AR(q)-GARCH(1,1) и р -адической методики.

Для достижения поставленной цели решены следующие задачи:

Для достижения поставленной цели необходимо: 1) построение AR(q)-GARCH(1,1)-моделей и р-адических моделей динамики доходности финансовых инструментов и анализ их качества; 2) получение AR(q)-GARCH(1,1)-прогнозов и р-адических прогнозов динамики финансовых инструментов и оценка качества полученных прогнозов; 3) определение высокодоходных и низковолатильных финансовых инструментов на основе построенных прогнозов.

На основании предпосылок исследования сформулирована гипотеза, которая заключается в следующем. Основанный на р -адической математике и эконометрическом корреляционно-регрессионном анализе, р -адический метод может служить полезным дополнением к эконометрическим ( ARIMA -моделям, GARCH -моделям, регрессионным моделям и др.) методам исследования динамики доходности финансовых инструментов.

В современных условиях не вызывает сомнения тот факт, что важную роль при принятии решений на финансовых рынках, связанных с определением цены активов и других финансовых инструментов, выбором стратегий хеджирования, оптимального портфеля и управлением рисками, играет корректное моделирование и успешное прогнозирование волатильности доходности финансовых инструментов [6]. 19 октября 1987 г. («черный понедельник») является переломным моментом в истории финансового рынка. В этот день случился крах фондового рынка: был зафиксирован исторический минимум промышленного индекса Доу-Джонса (он упал на 22,6%). Затем наблюдались потери фондовых бирж Австралии, Канады, Великобритании и других стран. После краха фондового рынка ученые, трейдеры и регулирующие органы начали изучать модели финансовых временных рядов с изменяющейся во времени дисперсией, чтобы избежать огромных потерь инвестиций из-за их зависимости от движений, происходящих на рынке [7-9]. Действительно, волатильность (изменчивость цены или доходности актива) как важнейший показатель в управлении финансовыми рисками, измеренный в процентах от цены или доходности актива в годовом исчислении, является одним из основных факторов в процессах принятия решений в условиях неопределенности, тем самым оправдывая растущий интерес к финансовой и экономической литературе [10; 11].

Следует отметить стилизованные факты, которыми обладает волатильность рядов доходности. Она часто характеризуется кластерностью, стационарностью (персистентностью), свойством лептокуртично-сти (т. е. тяжелыми хвостами и большей вытянутостью (пикообразностью) в обла- сти среднего значения по сравнению с функцией плотности нормального распределения), наличием «длинной памяти» (т. е. слабой автокорреляцией между близкими значениями ряда и значимой автокорреляцией между удаленными значениями) и масштабной инвариантностью (т. е.

отсутствием привилегированных временных интервалов и подчинением фрактальной гипотезе рынка) [12; 13].

С учетом вышесказанного дадим характеристику методам исследования.

Обзор литературы и описание методов исследования

GARCH-метод

Ф инансовые временные ряды, анализируемые с помощью GARCH -метода, представлены во многих работах. Для исследования, проведенного в данной статье, полезными оказались следующие работы.

В диссертации [13] показано, что GARCH-модели достаточно хорошо моделируют случайные величины, имеющие тяжелые хвосты. В этой работе также представлены алгоритм GARCH-прогнозирования стоимости финансовых инструментов (на примере пяти обменных курсов) и расчет оценок параметров волатильности.

В диссертации [14] протестирована GARCH ( 1,1 )-модель для акций российских компаний (10 акций, торгуемых на ММВБ, и 12 депозитарных расписок, торгуемых на NYSE, LSE, FSE) в период кризиса 20082009 гг. Тестирование показало эффективность такого моделирования.

GARCH -модели также можно применить и к курсам криптовалют. В статье [15] исследуется взаимосвязь между курсом биткойна и его предыдущими значениями, а также макроэкономическими ин-

П.М. Симонов, С.А. Ахуньянова дикаторами и их лагами в рамках GARCH -моделирования.

Таким образом, модели семейства GARCH позволяют учитывать некоторые стилизованные факты, которыми обладают финансовые временные ряды. Среди таких фактов - стационарность, «кластерность» волатильности, отсутствие нормальности распределения величин ряда доходности. Однако данный тип моделей не лишен недостатков: модели семейства GARCH не способны исследовать финансовые ряды, характеризующиеся «длинной памятью», т. е. модели семейства GARCH обладают короткой памятью, как и модели семейства ARMA [16]. Открытым остается вопрос о GARCH -моделировании движения рядов доходности, которые являются масштабно инвариантными.

Приступим к изучению методики GARCH -моделирования и прогнозирования.

Обобщенная авторегрессионная модель условной гетероскедастичности предложена Т. Боллерслевом [17] и независимо от него С. Тейлором [18] в 1986 г.

На практике часто используется обобщенная ARCH -модель - модель GARCH , причем стала популярной именно модель GARCH с параметрами ( 1,1 ) (1) [19], благодаря возможности моделировать «кластерность» волатильности на основе малого числа параметров:

r t = ^ t + t t ,

G = nr° t = nr ^t = (1)

= nt • 7«o + «i^t2-i + в1 ^-п где rt - фактическая доходность финансового инструмента в момент времени t;

pt - условное среднее;

at - непрогнозируемый (в среднем) шок;

nt - стандартизированный шок, имеющий распределение с нулевым средним;

ot - условное стандартное отклонение;

о 2 - условная дисперсия;

а0, а15 в1 - неизвестные параметры (коэффициенты) GARCH -модели (а о > 0, а1 > 0, в1 > 0 ).

Для сравнения с р-адической моделью взята AR({q1,^,qj})-GARCH(1,1)-мо-дель, авторегрессионный процесс которой определяется только отдельными значимыми лагами (2):

rt = const + E ;=i k q . • rt - q . + at ,

Et=n t • ^ t =n t • ^ = (2)

= n t • Va o + « i^t-i + P i^t-i , где const - константа модели;

kq. - параметр (коэффициент) линейной авторегрессионной модели;

q . - значение -го значимого (на заданном уровне значимости) лага;

j = 1,/, / - количество значимых временных лагов, определяемых с помощью частной автокорреляционной функции, в авторегрессионном процессе.

В проведенном исследовании в качестве метода оценивания параметров const, kq., a0, a 1 , 0 1 AR(q)-GARCH(1,1) -мо-дели (2) выбран метод максимального правдоподобия ( maximum likelihood, ML ), в рамках которого происходит максимизация функции правдоподобия, поэтому найденные оценки коэффициентов (при наличии условной гетероскедастичности, при отсутствии автокоррелированности случайных отклонений AR(q)-GARCH(1,1) -модели) состоятельные и асимптотически эффективные. В качестве численного метода решения оптимизационной задачи использован метод Broyden - Fletcher - Goldfarb - Shanno ( BFGS), предназначенный для нахождения локального оптимума безусловного нелинейного функционала, принадлежащий классу квазиньютонов-ских методов. Для построения прогноза полученные на основе AR(q)-GARCH(1,1) -модели ML-коэффициенты не переоценивались.

Р-адический метод

Р -адический метод начал применять к анализу финансовых временных рядов В.М. Жарков, кандидат физико-математических наук, старший научный сотрудник НИЛ ОПП Естественнонаучного института при ПГНИУ, старший преподаватель кафедры компьютерных систем и телекоммуникаций физического факультета ПГНИУ.

В одной из его первых работ [2] изучается теория фондового рынка, пред- ставленная в адельной формулировке, а также даются графики волн, характерные для финансовых рынков (например, р-адическая модель волн Эллиотта, которая построена с использованием р-адического анализа и дополнена исследованиями из физики, т. е. моделью Хаббарда).

Последующие работы В.М. Жаркова (см., например, [20]) дополняются новыми графиками аппроксимации паттерна р -адическим отображением (например, паттерна «Пила», «Лестница», «Флэт»).

В 2007 г. Б. Драгович и Д. Джок-симович в своей работе [21] определяют области эконометрики (анализ эконометрических временных рядов, регрессионнокорреляционный анализ, динамический анализ, анализ критических моментов), для которых возможно применение аппарата р -адической математики.

В исследованиях 2016 г. [3], 2018 г. [5] предлагается формализовать р -адический метод, применяемый в корреляционнорегрессионном анализе, т. е. решать задачу по нахождению оценок коэффициентов р -адической модели путем минимизации суммы расстояний между исходными и модельными значениями. Также предлагаются типы р -адических прогнозов [3].

Таким образом, р- адический анализ, направленный на исследование финансовых временных рядов, позволяет учитывать некоторые стилизованные факты, которыми обладают финансовые ряды (например, стационарность, отсутствие нормальности и масштабную инвариантность рядов доходности).

Приступим к изложению методики р-адического моделирования и прогнозирования. В основе этой методики лежат р-адические числа. Напомним определение таких чисел: «Р-адическое число - элемент расширения поля рациональных чисел, получаемое на основе свойств делимости целых чисел на заданное простое число p; это расширение есть пополнение поля рациональных чисел относительно неархи- медова нормирования»1. Мы используем следующее представление р-адической функции (см. [5]):

rs = as + bs^ xt(at ,i , р, в ^ ) + £s . (3)

Представлению р -адической функции (3) соответствует р- адическая модель:

rs = a s + b s^t (.atpp,e i ) , (4)

где Cs , bs - оценки параметров as и bs р -адического уравнения (3) на дискретном временном интервале значений sе{1,.,5}c{1.....Т}; п

* t (« t,i , р, P i ) = Е i=0 « t,i • pl e , t = 1,.,Т - функция переменной t, зависящая от значения at ,i , значения р и оценки размерности дробного пространства, P i . При построении р -адической кусочно-линейной аппроксимации используется представление ^(« t,i, P ,pi) =

= ГХ Г о a t ,i ■ р1^ для t е {1,2,5,6,9,10,13,14,...}

IХ Г о a t ,i ■ р 1^ для t е {3,4,7,8,11,12,15,16,...} , где at ,i - « р -адические цифры», удовлетворяющие неравенствам 0 < at ,i < р — 1 , at , 0>0 (i = 0,1,.) [22; 23];

р - основание р- адического числа как объясняющая переменная, причем для каждого моделируемого интервала {1, .,5} значение одно и то же. В дальнейшем под числом р мы понимаем основание р -адического числа, другими словами, простое число, которое лежит в основе р -адического числа;

P i е [0,2] - оценка размерности P i дробного пространства [2]. При построении р -адической кусочно-линейной аппроксимации размерность дробного пространства определяется двумя векторными величинами P 1,i и p2 ,i (P i е {P i,i , P 2,i }), где P^ i е [0,2] условно характеризует восходящий тренд исследуемого показателя, P 2, i е [0,2] условно характеризует нисходящий тренд исследуемого показателя;

t = 1, Т, Т - количество исходных точек;

s = 1,5, 5 - количество моделируемых интервалов.

При построении р-адической кусочно-линейной аппроксимации множество моделируемых интервалов состоит из двух подмножеств: s е {s^, s2,m}, где s-ц е е {1,3,5,7, .} - подмножество моделируемых интервалов восходящего тренда исследуемого показателя, s-ц, l = 1,51, 51 - количество моделируемых интервалов восходящего тренда, а s2,m е {2,4,6,8,...} - подмножество моделируемых интервалов нисходящего тренда исследуемого показателя, s2,m,m = 1,52, 52 - количество моделируемых интервалов нисходящего тренда. При этом выполняется равенство 5 = 51 + 52.

При построении р -адической кусочно-линейной аппроксимации максимальное количество моделируемых интервалов определяется по формуле

{-,если Т — четное число т+2 ,

, если Т — нечетное число 2

т. е. в данном случае р -адическая функция на каждом моделируемом интервале {1, .,5} представляет собой прямую, проходящую через точки с координатами (t; rt) и (t + 1; ft +i ), где t = 1, Т — 1.

При построении р- адической функции другого вида (степенного, показательного, логарифмического, экспоненциального и т.д.) количество моделируемых интервалов может быть определено другим значением, отличным от двух.

Для сравнения с AR({q 1 ,.,q ^ })-GARCH(1,1)-моделью взята кусочно-линейная функция доходности, т. е. р -адическая модель (4) с функцией xt(at , i, р, Pi), определенной равенством (5).

Как было отмечено ранее, оценки коэффициентов р -адической функции получаются в результате минимизации суммы расстояний между исходными и модельными значениями, т. е. по формуле Obj = E [=i |rt — ft| +E [=i |ct — Ф| ^ min , (6)

где rt - фактическая доходность финансового инструмента в момент времени t;

rt - доходность финансового инструмента в момент времени t, полученная на основе р -адической модели;

ct - фактическая цена закрытия финансового инструмента в момент времени t;

ct - цена закрытия финансового инструмента в момент времени t, вычисленная на основе р -адической модели по формуле

Ct = Ct-1 • (1 + rt), где Ct = Co • (1 + rt) для t = 1;

C 0 - фактическая цена закрытия финансового инструмента в момент времени t = 0; t = 1,Т - количество исходных точек.

В проведенном исследовании в качестве метода оценивания параметров as , bs, fi t Р- адического уравнения (3) выбран метод наименьших модулей (МНМ), в рамках которого происходит минимизация суммы абсолютных значений невязок, поэтому найденные оценки коэффициентов (при отсутствии гетероскедастичности, автокоррелированности случайных отклонений исследуемых данных) несмещенные, состоятельные и эффективные. В качестве численного метода решения оптимизационной задачи использован детерминированный метод обобщенного приведенного градиента, предназначенный для нахождения локального оптимума условного нелинейного функционала. Для построения прогноза полученные на основе р- адической модели МНМ-коэффициенты не переоценивались.

Для понимания процесса построения р -адической функции доходности финансовых инструментов выделим существенные моменты в теоретических основах р -адической математики.

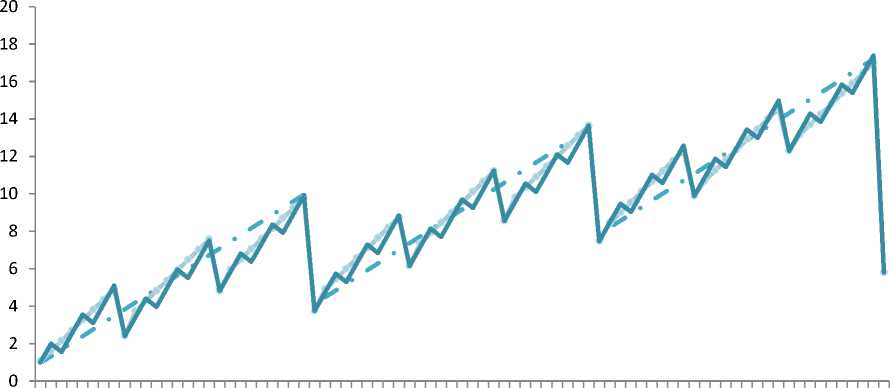

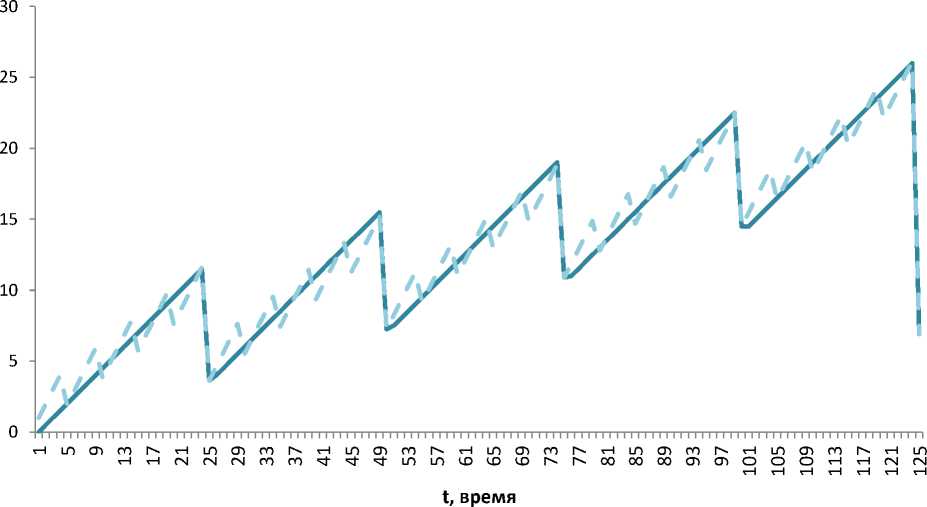

Во-первых, по определению р -адического числа, число p - это «некоторое простое число» [24]. В р-адической модели число p выбирается равным либо двум, либо трем в зависимости от вида графика исходных данных. Другие простые числа не используются, так как вид графиков колебаний, получаемых на основе р-адических чисел с р > 3, по мнению авторов, не является более информативным, чем на основе 2-адических и 3-адических чисел. Данное предположение выдвинуто на основании авторского опыта (рис. 1-4). Пусть построены р-адические кусочнолинейные функции с различными значениями р: р = 2, р = 3, р = 5, р = 7. Остальные параметры для всех функций заданы одинаковыми: pt = {Pi,t, p2,t), Pi,t = p2,t = 0,4; as = 0; bs = 1. Необходимо определить количество уровней фрактала, которое можно получить на основании р-адической функции при условии, что коэффициент наклона последнего отрезка функции будет иметь наименьшее значение, т. е. тангенс угла между последним отрезком и положительным направлением оси Ох неограниченно убывает tg y ^ —ж (при стремлении Y ^П справа) для прямой с координатами (Т — 1; гт-1) и (Т;гт). Данное условие подразумевает, что фрактал первого уровня (один из циклов фрактала наименьшего уровня) завершен и последующее развитие функции приведет к началу нового фрактала первого уровня (другого цикла фрактала наименьшего уровня). Согласно найденным тангенсам углов у (рис. 1 - 4) р-адической функции с р = 2 соответствует пять уровней фрактала, причем для последнего отрезка функции у = 97,03°; р-адической функции с р = 3 - три (y = 94,93°); р-адической функции с р = 5 и р = 7 - два (y = 92,98° и Y = 91,54° соответственно). Приведенные результаты свидетельствуют о том, что для описания самоподобных объектов на микромасштабе (т. е. фракталов третьего и более уровней) достаточно строить только р-адические кусочно-линейные функции с числами р = 2 и р = 3.

Во-вторых, аргументом р -адической функции rs выступают элементы числового множества (последовательности) {xt}T =1 , в котором xt = t. Данные элементы (натуральные числа xt ) включаются в р -адическую функцию в виде ряда

X t = 1 ^=0 Opt • р t , (7)

который можно рассматривать как число, записанное по основанию р и бесконечно продолжающееся влево (такой вид числа xt получается, если представить его в качестве канонического р -адического разложения [25], см. формулу (8)), иначе говоря, содержащее бесконечно много р -адических цифр, т. е. a t,t (см. [26]):

Таким образом, число xt Е ^ записывается в р -адической функции как число, представленное в системе счисления с основанием р [27].

Однако число xt 6 М вводится в р -адическую функцию с поправкой на масштабную инвариантность, т. е. р возводится в степень P j 6 К, означающую размерность дробного пространства, после чего xt £ М.

В-третьих, исходные данные (значения доходности и цен финансовых инструментов) являются рациональными числами. Математической моделью пространства рассматриваемых рациональных чисел является пространство Q с соответствующей метрикой. Поскольку геометрическому понятию метрики (расстояния) соответствует аналитическое понятие нормы, то и дальнейшие рассуждения будут относиться к норме. Известно (по теореме Островского, см., например, [26; 28]), что любая норма на поле рациональных чисел эквивалентна либо вещественной норме, либо р-адической. В результате процедуры пополнения поля Q рациональных чисел по норме, определяемой вещественным расстоянием, образуется поле К действительных (вещественных) чисел, а по р-адической норме (неархимедовой норме) -поле Qp р-адических чисел для любого простого р. Если говорить о пространстве значений доходности финансовых инструментов в р-адической модели, то для него существует обычная метрика (евклидовое расстояние), соответствующая обычной норме, а не ультраметрика, индуцированная р-адической нормой, так как целевая функция (6) задачи р-адического моделирования представляет собой сумму абсолютных значений невязок.

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63

t, время р-адическая функция (фрактал первого уровня) р-адическая функция (фрактал второго уровня) р-адическая функция (фрактал третьего уровня) р-адическая функция (фрактал четвертого уровня) р-адическая функция (фрактал пятого уровня)

Рис. 1. Р -адическая кусочно-линейная функция с параметрами р = 2, ри = р2Д = 0,4, as = 0, bs = 1, t = 64, s = 32

Шл (г),л

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79

t, время

р-адическая функция (фрактал первого уровня) р-адическая функция (фрактал второго уровня) р-адическая функция (фрактал третьего уровня)

Рис. 2. Р -адическая кусочно-линейная функция с параметрами Р = 3, ри = 0 2,; = 0,4, а5 = 0, bs = 1, t = 81, s = 41

р-адическая функция (фрактал первого уровня)

р-адическая функция (фрактал второго уровня)

Рис. 3. Р- адическая кусочно-линейная функция с параметрами Р = 5, P i,i = р 2,; = 0,4, ^ s = 0, b s = 1, t = 125, s = 63

ь^и

г^t^lfn^■LЛ^D^OOOOv^t^lfn^■LЛ^D^OOOO HfNcn^L^^rsCOOHfNcn^L^^rsCOCnH HHHHHHHHHHN г^Nm^LЛЮ^COCГ)Oг^N гчго^тиэг-.ооспогчсг)'^ fNfNfNfNfNfNfNfNrnmmm

t, время р-адическая функция (фрактал первого уровня)

р-адическая функция (фрактал второго уровня)

Рис. 4. Р -адическая кусочно-линейная функция с параметрами

P = 7, ₽1Д = P2,f = 0,4, as = 0, bs = 1, t = 343, s = 172

|

Представим данные, для которых нетто-доходность рассматриваемых финан- проводилось исследование, и его результаты. совых инструментов: Данные и результаты исследования rt = C t ~ C t-1 , (9) оличество анализируемых фи- . C t-1 , где rt - фактическая доходность финансо-нансовых инструментов со- L

ставляет 41, из них акций рос- „ ct - фактическая цена закрытия финансо- сийских предприятий - 18, товаров сырьевых с

рынков – 16, валют – 4 и криптовалют – 3 t г cf_i - фактическая цена закрытия финан- (подробнее в табл. 1). t 1 т н сового инструмента в момент времени Для построения модели на основе t — 1. еженедельных данных о цене закрытия в На основе построенных моделей со-период с 6 января 2014 г. по 31 июля 2017 г. ставлены среднесрочные прогнозы, равные (т. е. практически за 3,5 года) рассчитана одному году, т. е. за период с 7 августа 2017 г. по 27 августа 2018 г. Таблица 1 Список исследуемых финансовых данных |

||||||||

|

Акции российских предприятий |

Товары сырьевых рынков |

Валюты |

Криптовалюты |

|||||

|

1 |

Цена на акции обыкновенные ПАО «Сбербанк» (SBER) |

1 |

Цена на нефть «Brent» (ICE.BRN) |

1 |

Курс доллара к рублю (USD/RUB) |

1 |

Курс доллара к биткойну (USD/BTC) |

|

|

2 |

Цена на акции обыкновенные ПАО «Газпром» (GAZP) |

2 |

Цена на алюминий (LME.Alum) |

|||||

|

3 |

Цена на акции обыкновенные ПАО «ЛУКОЙЛ» (LKOH) |

3 |

Цена на золото (comex.GC) |

|||||

|

4 |

Цена на акции обыкновенные ОАО «НОВАТЭК» (NVTK) |

4 |

Цена на никель (LME.Nickel) |

|||||

|

5 |

Цена на акции обыкновенные ПАО «Магнит» (MGNT) |

5 |

Цена на платину (NYMEX.PL) |

2 |

Курс евро к рублю (EUR/RUB) |

|||

|

6 |

Цена на акции обыкновенные ПАО «ГМК “Норильский никель”» (GMKN) |

6 |

Цена на пшеницу (US3.ZW) |

|||||

Окончание табл. 1

|

Акции российских предприятий |

Товары сырьевых рынков |

Валюты |

Криптовалюты |

||||

|

7 |

Цена на акции обыкновенные ОАО «Сургутнефтегаз» (SNGS) |

7 |

Цена на серебро (comex.SI) |

2 |

Курс доллара к Litecoin (USD/LTC) |

||

|

8 |

Цена на акции обыкновенные ОАО «НК “Роснефть”» (ROSN) |

8 |

Цена на природный газ (NYMEX.CL) |

||||

|

9 |

Цена на акции обыкновенные ПАО «Банк ВТБ» (VTBR) |

9 |

Цена на бензин (NYMEX.XRB) |

3 |

Курс доллара к китайскому юаню (USD/CNY) |

||

|

10 |

Цена на акции привилегированные ОАО «АК “Транснефть”» (TRNFP) |

10 |

Цена на мазут (NYMEX.HO) |

||||

|

11 |

Цена на акции обыкновенные ПАО «Татнефть» им. В.Д. Шашина (TATN) |

11 |

Цена на медь (LME.Copper) |

||||

|

12 |

Цена на акции обыкновенные ПАО «МТС» (MTSS) |

12 |

Цена на олово (LME.Tin) |

||||

|

13 |

Цена на акции обыкновенные ПАО «АК “Алроса”» (ALRS) |

13 |

Цена на палладий (NYMEX.PA) |

3 |

Курс доллара к Ripple (USD/XRP) |

||

|

14 |

Цена на акции обыкновенные ПАО «Московская биржа» (MOEX) |

14 |

Цена на сахар (US2.SB) |

4 |

Курс доллара к японской иене (USD/JPY) |

||

|

15 |

Цена на акции обыкновенные ПАО «Северсталь» (CHMF) |

15 |

Цена на свинец (LME.Lead) |

||||

|

16 |

Цена на акции обыкновенные ПАО «Интер РАО» (IRAO) |

||||||

|

17 |

Цена на акции иностранного эмитента Polymetal International plc (POLY) |

16 |

Цена на цинк (LME.Zinc) |

||||

|

18 |

Цена на акции обыкновенные ОАО «НЛМК» (NLMK) |

||||||

Представим результаты проведенного исследования.

В основном в ходе исследования получены схожие результаты. Приведем наиболее типичные на примере курса валюты (курса евро к рублю). Результаты представлены в соответствии с задачами исследования. Выводы по результатам исследования являются статистическими, т. е. мы подразумеваем, что термин «в среднем» применяется по отношению к результатам исследований, проведенных для представленной выборки финансовых инструментов.

Моделирование доходности фи нансовых инструментов

В результате моделирования доходности финансовых инструментов получены уравнения AR({q 1 ,...,q j} )-GARCH ( 1,1 )-модели и системы р -адических уравнений (см. табл. 2, 3 и 4 на примере курса евро к рублю).

Таблица 2

Оценки параметров AR( {4} )-GARCH ( 1,1 )-модели доходности курса евро к рублю (EUR/RUB) *

|

Параметры |

Коэффициент |

Ст. ошибка |

t-статистика |

P-значение |

|

const |

-0,000178955 |

0,00171066 |

-0,1046 |

0,9167 |

|

k q =4 |

0,129969 |

0,0758311 |

1,7139 |

0,0865 (*) |

|

ао |

2,66975e-05 |

1,85149e-05 |

1,4420 |

0,1493 |

|

« 1 |

0,180413 |

0,0681582 |

2,6470 |

0,0081 (***) |

|

в 1 |

0,798303 |

0,0590849 |

13,5111 |

<0,0001 (***) |

* 1 = 1.

Таблица 3

Оценки коэффициентов р , р- адической кусочно-линейной функции доходности курса евро к рублю (EUR/RUB)

|

Оценка размерности дробного пространства |

Порядковый номер « р -адических цифр», , |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

fin (восходящий тренд) |

0,025536 |

0,023034 |

0,014513 |

0,032925 |

0,001747 |

0,000858 |

0,002347 |

|

fi2 ,i (нисходящий тренд) |

0,010545 |

0,025415 |

0,004342 |

0,018196 |

0,002177 |

0,007585 |

0,002512 |

Таблица 4

Оценки коэффициентов as, bs р- адической кусочно-линейной функции доходности курса евро к рублю (EUR/RUB) *

|

sU |

a s i,l |

^ bs l,l |

s l,l |

asi,l |

^ bs l,l |

s 2,m |

asz,m |

^ bs 2,m |

s 2,m |

a s 2,m |

^ bs 2,m |

|

1 |

0,052 |

0,063 |

49 |

0,014 |

0,030 |

2 |

0,036 |

0,041 |

48 |

0,011 |

0,019 |

|

3 |

0,025 |

0,046 |

51 |

0,011 |

0,021 |

4 |

0,038 |

0,034 |

50 |

0,018 |

0,035 |

|

5 |

0,024 |

0,035 |

53 |

0,011 |

0,025 |

6 |

0,038 |

0,016 |

52 |

0,014 |

0,030 |

|

7 |

0,019 |

0,032 |

55 |

0,002 |

0,018 |

8 |

0,042 |

0,016 |

54 |

0,008 |

0,021 |

|

9 |

0,019 |

0,031 |

57 |

0,001 |

0,020 |

10 |

0,040 |

0,013 |

56 |

0,001 |

0,011 |

|

11 |

0,013 |

0,034 |

59 |

-0,004 |

0,018 |

12 |

0,037 |

0,012 |

58 |

0,000 |

0,020 |

|

13 |

0,008 |

0,035 |

61 |

-0,005 |

0,020 |

14 |

0,033 |

0,015 |

60 |

-0,004 |

0,017 |

|

15 |

0,005 |

0,028 |

63 |

-0,004 |

0,015 |

16 |

0,028 |

0,018 |

62 |

-0,005 |

0,017 |

|

17 |

0,019 |

0,041 |

65 |

0,017 |

0,034 |

18 |

0,030 |

0,032 |

64 |

0,006 |

0,022 |

|

19 |

0,015 |

0,030 |

67 |

0,019 |

0,031 |

20 |

0,029 |

0,027 |

66 |

0,019 |

0,034 |

|

21 |

0,020 |

0,034 |

69 |

0,019 |

0,026 |

22 |

0,031 |

0,031 |

68 |

0,017 |

0,022 |

|

23 |

0,025 |

0,024 |

71 |

0,016 |

0,017 |

24 |

0,039 |

0,030 |

70 |

0,019 |

0,022 |

|

25 |

0,029 |

0,017 |

73 |

0,017 |

0,027 |

26 |

0,049 |

0,026 |

72 |

0,015 |

0,018 |

|

27 |

0,047 |

0,015 |

75 |

0,009 |

0,016 |

28 |

0,044 |

0,015 |

74 |

0,015 |

0,027 |

|

29 |

0,047 |

0,003 |

77 |

0,007 |

0,018 |

30 |

0,052 |

0,002 |

76 |

0,008 |

0,017 |

|

31 |

0,053 |

0,006 |

79 |

0,009 |

0,018 |

32 |

0,047 |

0,006 |

78 |

0,007 |

0,018 |

|

33 |

0,029 |

0,016 |

81 |

0,012 |

0,024 |

34 |

0,050 |

0,018 |

80 |

0,010 |

0,020 |

|

35 |

0,040 |

0,020 |

83 |

0,013 |

0,020 |

36 |

0,052 |

0,017 |

82 |

0,013 |

0,025 |

|

37 |

0,041 |

0,030 |

85 |

0,015 |

0,020 |

38 |

0,046 |

0,012 |

84 |

0,013 |

0,017 |

|

39 |

0,037 |

0,018 |

87 |

0,013 |

0,017 |

40 |

0,040 |

0,018 |

86 |

0,016 |

0,022 |

|

41 |

0,032 |

0,036 |

89 |

0,007 |

0,024 |

42 |

0,033 |

0,027 |

88 |

0,012 |

0,019 |

|

43 |

0,023 |

0,020 |

91 |

0,037 |

0,018 |

44 |

0,021 |

0,016 |

90 |

0,009 |

0,019 |

|

45 |

0,013 |

0,018 |

93 |

0,033 |

0,014 |

46 |

0,010 |

0,012 |

92 |

0,006 |

0,018 |

|

47 |

0,007 |

0,019 |

, ,

* р = 2; Т= 186; S = 93; S 1 = 47; S 1 = 46.

Однако модели доходности получилось построить не для всех финансовых инструментов, а только для тех, которые удовлетворяли следующим условиям. В рамках GARCH -моделирования удалось построить AR(q)-GARCH ( 1,1 )-модели финансовых инструментов, для которых:

-

1) оценки коэффициентов в AR(q)-GARCH(1,1) -модели были значимыми на уровне значимости 0,1, согласно t -критерию Стьюдента;

-

2) случайные отклонения AR(q)-GARCH(1,1) -модели были условно гетеро-скедастичными на уровне значимости 0,1, согласно тесту на наличие ARCH -процессов, основанного на критерии Бреуша – Пагана;

-

3) случайные отклонения AR(q)-GARCH(1,1) -модели не были автокоррели-рованными на уровне значимости 0,1 согласно тесту Льюнга – Бокса.

В рамках р -адического моделирования удалось построить р -адические кусочно-линейные функции доходности финансовых инструментов, для которых:

-

1) коэффициент детерминации был неотрицательным (т. е. условная дисперсия зависимой переменной меньше, чем общая дисперсия зависимой исследуемой переменной);

-

2) случайные отклонения исследуемых данных не были гетероскедастичными

на уровне значимости 0,1 согласно тесту Бреуша – Пагана;

-

3) случайные отклонения исследуемых данных не были автокоррелированны-ми на уровне значимости 0,1 согласно тесту Льюнга – Бокса.

Таким образом, как в рамках GARCH -моделирования, так и в рамках р -адического моделирования удалось построить модели для 18 финансовых инструментов. Причем среди них совпадающих финансовых инструментов оказалось только 7.

Анализ качества построенных моделей состоит в сравнении значения информационного критерия Акаике и числовых характеристик (среднегодовая доходность, среднегодовое исправленное стандартное отклонение, коэффициент эксцесса, коэффициента асимметрии) для обоих типов моделей.

В табл. 5 представлены значения информационного критерия Акаике, отсортированные в порядке возрастания для р -адических моделей.

Таблица 5

Значения информационного критерия Акаике на основе

AR(q)-GARCH(1,1) -модели и р- адической модели

|

Финансовые данные |

Информационный критерий Акаике ( AIC) |

|

|

AR(q)-GARCH(1,1) -модель |

P- адическая модель |

|

|

Курс евро к рублю (EUR/RUB) |

–751,4313881 |

–163,8466924 |

|

Цена на акции обыкновенные ПАО «Татнефть» им. В.Д. Шашина (TATN) |

–575,6171857 |

–160,6348386 |

|

Цена на акции обыкновенные ОАО «НК “Роснефть”» (ROSN) |

–517,5746949 |

–158,9022582 |

|

Цена на мазут (NYMEX.HO) |

–428,6842925 |

–144,0640622 |

|

Курс доллара к рублю (USD/RUB) |

–775,1367463 |

–132,8369233 |

|

Курс доллара к биткойну (USD/BTC) |

–208,527246 |

–124,0792251 |

|

Цена на акции обыкновенные ПАО «Банк ВТБ» (VTBR) |

–506,2202342 |

–87,9720912 |

|

Среднее |

–537,5988268 |

–138,9051559 |

Согласно табл. 5 значения информационного критерия Акаике существенно выше (в среднем по финансовым инструментам, представленным в табл. 5, в 3,87 раза) для р -адических моделей, чем для AR(q)-GARCH(1,1) -моделей. Это неудивительно, так как р -адические модели включают в себя 200 оцениваемых параметров, а AR(q)-GARCH(1,1) -модели - только 4-7 параметров.

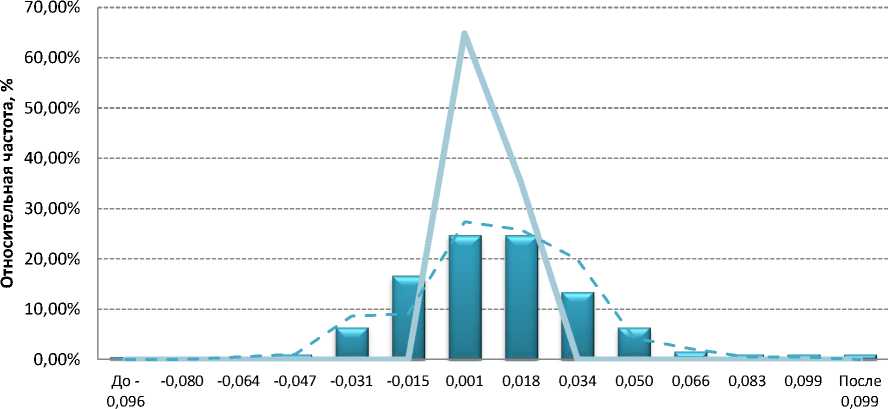

Все р-адические и AR(q)-GARCH(1,1) - модели имеют тот же самый знак среднегодовой доходности, что и фактические данные. Однако значения среднегодовых доходности и стандартного отклонения, полученные по р-адическим моделям, более приближены (по исследуемой выборке финансовых инструментов в среднем значения среднегодовой доходности, полученные по р-адическим моделям, отклоняются на минус 0,3% от значений фактических данных, а значения среднего- дового стандартного отклонения – на минус 6,084%; по исследуемой выборке финансовых инструментов в среднем значения среднегодовой доходности, полученные по AR(q)-GARCH(1,1)-моделям, отклоняются на 1,932% от значений фактических данных, а значения среднегодового стандартного отклонения – на минус 25,343%) к значениям этих показателей для фактических данных, например согласно табл. 6. По гистограмме (рис. 5) и таблице относительных частот (табл. 7) видно, что значения доходности по валюте EUR/RUB, полученные на основе AR(q)-GARCH(1,1)-модели, в большинстве своем сосредоточены вокруг математического ожидания, а значения доходности по валюте EUR/RUB, полученные с помощью р-адической модели, имеют распределение с тяжелыми хвостами, что характерно для фактических данных доходности.

Таблица 6

Оценка числовых характеристик на основе AR( {4} )-GARCH(1,1) -модели и р -адической модели курса евро к рублю

|

Данные |

Числовые характеристики |

|||

|

Среднегодовая доходность ( ц ), % |

Среднегодовое стандартное отклонение ( ст ), % |

Коэффициент эксцесса |

Асимметрия |

|

|

Фактические данные |

2,053 |

21,714 |

2,15142 |

0,43196 |

|

Данные по AR(q)-GARCH(1,1) -модели |

0,130 |

2,846 |

2,09257 |

0,43792 |

|

Данные по р -адической модели |

1,961 |

18,100 |

0,88516 |

0,22051 |

Интервалы доходности r(t), безразм. величина

Фактические данные

Данные по AR(q)-GARCH(1,1)-модели

Данные по р-адической модели

Рис. 5. Гистограмма недельной фактической динамики доходности курса евро к рублю в сравнении с недельной динамикой доходности на основе AR( {4} )-GARCH(1,1) -модели и р -адической модели (на периоде моделирования)

Все р-адические модели имеют то же самое, что и фактические данные, направление значений коэффициентов эксцесса и асимметрии (см. табл. 6), в то время как AR(q)-GARCH(1,1)-модели только в 6 из 7 случаев имеют одинаковое с фактическими данными направление значения коэф- фициента эксцесса (т. е. одинаково измеряют остроту пика распределения случайной величины) и в 4 из 7 случаев имеют одинаковое направление значения коэффициента асимметрии (т. е. одинаково измеряют асимметрию хвостов распределения случайной величины).

Таблица 7

Оценка относительной частоты недельной фактической динамики доходности курса евро к рублю в сравнении с недельной динамикой доходности на основе AR( {4} )-GARCH(1,1) -модели и р -адической модели (на периоде моделирования)

|

Интервалы доходности rt , безразмерная величина |

Фактические данные, % |

Данные по AR(q)-GARCH(1,1)- модели, % |

Данные по р -адической модели, % |

|

До –0,096 |

0,54 |

0,00 |

0,00 |

|

–0,080 |

0,54 |

0,00 |

0,00 |

|

–0,064 |

0,54 |

0,00 |

0,54 |

|

–0,047 |

1,08 |

0,00 |

1,08 |

Окончание таблицы 7

Прогнозирование динамики финансовых инструментов

Методика GARCH -прогнозирования широко известна и изложена, например, в учебном пособии1. Методика р -адического прогнозирования достаточно новая и нуждается в более детальном рассмотрении. Так, для р -адической кусочно-линейной модели можно определить несколько видов р -адических сценариев развития исследуемого показателя:

-

1. Р -адический усредненный сценарий отражает тенденцию развития исследуемого показателя на основе среднеарифметических значений параметров р -адической кусочно-линейной функции (10):

-

• Z seS1 « s + ^ ' 2s ,: b s • 2 ^=0 « Т+тд • P^U

длят + т е {1,2,5,6,...}

-

^ • Z ses2 « s + ^ ■ Z ses2 b s ■ Z^ o а т+тд ■ P^, для T + т е {3,4,7,8,...}

ные, чем отдаленные от прогнозного периода значения. Стоит отметить, что при нахождении прогнозной функции нет необходимости учитывать оценки параметров as и bs по всем моделируемым интервалам, можно изначально задать про-

цент количества моделируемых интервалов от их общего количества, опираясь на корреляционный анализ данных, анализ имеющейся о финансовом рынке инфор-

мации и другое.

Для T + т е {1,2,5,6,.} :

1 VS1

Ч+т =7Т?1 s! ' Z

2s1 = 1^

51 -

•« si +

= 1 ^ 1

+ ys 1 s1 / ।

2s1 = 1<;1 •

। ^1

' s1=

Н-£

= 1 ^ 1 -^

О ат+тд • Р^1Х;

1=0

для Т + те{3,4,7,8,.} :

где гТ+т - доходность финансового инструмента в момент времени T + т, полученная на основе р -адической прогнозной функции;

т = 1JV - прогнозируемый период.

2. Р -адический сценарий с учетом весов в параметрах р- адического уравнения отражает тенденцию развития исследуемого показателя на основе средневзвешенных значений параметров р -адической кусочно-линейной функции (11). Предполагается, что близкие к прогнозному периоду значения параметров функции в боль-

* - 1 V

ГТ+т yS2 ^ Z

2s2 = 1S2 •

1 у

+ VS2 s2 Z

2s2 = 1S2 '

1S2

' s2 =

1S2 5 2

I Г ' as2 +

I s2 = 1 ^ 2

5 2 V

^r^'Z

СО

а т+т,/ • Р^Ч 1 /=0

где asi, bsi и as2, bs2 - оценки параметров as и bs в р -адической кусочно-линейной функции на дискретном временном интервале значений 5 1 е {1,3,5,7,.} и 5 2 е {2,4,6,8, .}

1 Суслов В.И., Ибрагимов Н.М., Талышева Л.П., Цыплаков А.А . Эконометрия: учеб. пособие. Новосибирск: Издательство СО РАН, 2005. C. 531‒534.

соответственно.

В проведенном исследовании получены р -адические прогнозные функции, основанные на оценках коэффициентов по шестнадцати моделируемым интервалам (т. е. по 17,2% построенным интервалам от общего числа моделируемых интервалов).

3. Р -адический сценарий с усредненной авторегрессией, определяемой значимыми лагами, отражает тенденцию раз-

вития исследуемого показателя на основе среднеарифметических значений р -адических прогнозных кусочно-линейных функций, построенных как авторегрессионный процесс, порядок которого соответствует значению значимого лага частной автокорреляционной функции (12). Другими словами, прогноз по данному сценарию представляет собой среднеарифметическое значение р -адических прогнозных функций, которые, в свою очередь, включают те и следующие за ними р -адические кусочнолинейные функции (модели), отстоящие от даты прогноза на значимый для зависимой (моделируемой) переменной лаг, определяемый с помощью частной автокорреляционной функции ( PACF ).

'Т-Тт j Lj=i'T+T,qj, для j = U, те [lq. •qj + 1; (lqj + 1) • qj]

и Т + т-(^ + 1)^ е{1,2,5,6,.}

' T+T,q j = aT+T-(l q j + 1)^q j +

О

+b T+T-(lqj+1)-q j • E i=0 aT+T,i • P 11 ,1, (12)

для j = V, те [l q . •q j + l; (l q . + 1) • q j ]

и T + T-(l qJ + 1)^q j e{3,4,7,8,^} П

T+Tqj a T+T-(lq+1}q +b T+T-(lq+^

•E^oaT+т^Р1^, где rT+T,qj - доходность финансового инструмента в момент времени T + т, полученная на основе р-адической прогнозной функции, представляющей собой авторегрессионный процесс с отдельными значимыми лагами {q1,... ,qj};

q j , j = 1,] - значение -го значимого (на заданном уровне значимости) лага, определяемого с помощью частной автокорреляционной функции. В проведенном исследовании уровень значимости равен 0,5;

., | ^ j - количество всех

l q j , l qj = 0,1,2,

целых вхождений -го значимого (на заданном уровне значимости) лага в прогнози- руемый интервал N. Причем количество вхождений является неполным частным от деления.

Среди существующих критериев оценки ошибки прогнозирования таких, как средняя абсолютная процентная ошибка ( MAPE ), средняя абсолютная ошибка ( MAE ), среднеквадратичная ошибка ( MSE ), средняя ошибка ( ME ) и др., в проведенном исследовании использована средняя абсолютная ошибка (13), так как фактические значения временного ряда близки к нулю:

МАЕ = ^т=1 1г т -г т\ , (13)

где гт - фактическая доходность финансо- вого инструмента в момент времени т;

' - доходность финансового инструмента в момент времени т , полученная на основе модели;

т = 1, N - прогнозируемый период.

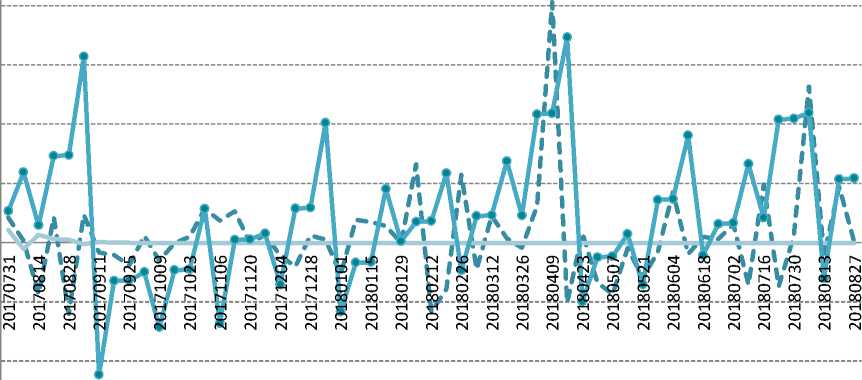

Согласно значениям средней абсолютной ошибки (табл. 8) однократные и точечные прогнозы, полученные с помощью AR(q)-GARCH(1,1) -моделей, на порядок точнее (по исследуемой выборке финансовых инструментов в среднем в 1,403 раза), чем прогнозы, полученные на основании р -адических моделей (см. рис. 6). Однако данный показатель определяет, насколько в среднем будут отличаться фактические значения от расчетных, т. е. AR(q)-GARCH(1,1) -прогнозы показывают усредненные значения, в то время как р -адические прогнозы – скачки в динамике доходности.

Таблица 8

Значения средней абсолютной ошибки основе AR(q)-GARCH(1,1)-прогноза и различных р-адических сценариев

|

Финансовые данные |

Средняя абсолютная ошибка ( MAE ) |

|||

|

AR(q)-GARCH(1,1) - модель |

Р -адический усредненный сценарий |

Р -адический сценарий с учетом весов в параметрах р -адического уравнения |

Р -адический сценарий с усредненной авторегрессией, определяемой значимыми лагами |

|

|

Курс доллара к рублю (USD/RUB) |

0,011816 |

0,032551 |

0,019333 |

0,019427 |

|

Курс евро к рублю (EUR/RUB) |

0,010769 |

0,035379 |

0,021428 |

0,019788 |

Окончание таблицы 8

|

Финансовые данные |

Средняя абсолютная ошибка ( MAE ) |

|||

|

AR(q)-GARCH(1,1) -модель |

Р -адический усредненный сценарий |

Р -адический сценарий с учетом весов в параметрах р -адического уравнения |

Р -адический сценарий с усредненной авторегрессией, определяемой значимыми лагами |

|

|

Цена на мазут (NYMEX.HO) |

0,022535 |

0,052650 |

0,032545 |

0,036639 |

|

Цена на акции обыкновенные ПАО «Татнефть» им. В.Д. Шашина (TATN) |

0,025030 |

0,044055 |

0,035706 |

0,031056 |

|

Цена на акции обыкновенные ОАО «НК “Роснефть”» (ROSN) |

0,024690 |

0,037965 |

0,027902 |

0,027588 |

|

Цена на акции обыкновенные ПАО «Банк ВТБ» (VTBR) |

0,029833 |

0,067570 |

0,036970 |

0,041371 |

|

Курс доллара к биткойну (USD/BTC) |

0,114997 |

0,125439 |

0,131120 |

0,131946 |

|

Среднее |

0,034239 |

0,056516 |

0,043572 |

0,043974 |

0,1

0,08

0,06

0,04

0,02

О X

-0,02

-0,04

-0,06

t, период прогнозирования

Реальные данные прогноза

Данные по р-адическому прогнозу

Данные по AR(q)-GARCH(1,1)-прогнозу

Рис. 6. Фактическая недельная динамика доходности курса евро к рублю в сравнении с недельными значениями доходности, полученными на основе AR( {4} )-GARCH(1,1) -модели и р -адической модели, на периоде прогнозирования

Определение привлекательных финансовых инструментов с точки зрения инвестиционных вложений

Еще одной интересной задачей в области исследования финансовых инструментов является составление инвест- портфеля, в более узком смысле – определение высокодоходных и низковолатильных финансовых инструментов. Для оценки меры доходности используется математическое ожидание исследуемой случайной величины, т. е. показателя доходности, рассчитываемое по формуле р = ^Е^тГ . Для оценки меры неопределенности используется стандартное отклонение (волатильность) показателя доходности, рассчитываемое по формуле

Ст о = ^^^^АТ -р) 2 • ^количество торгов в году .

Для данного исследования количество торгов в году составляет 52, так как взята еженедельная динамика цены.

Методика принятия решения о выборе инвестиционно привлекательных финансовых инструментов сводится к следующему. Во-первых, в рамках каждой модели строится прогноз (для AR(q)-GARCH(1,1) -модели он единственный, для р -адической модели прогнозов получается несколько, но выбирается из них тот, который имеет наименьшую величину средней абсолютной ошибки). Во-вторых, для найденных прогнозных значений доходности вычисляются числовые характеристики, а именно: среднее и исправленное стандартное отклонение, которые приво-

(общепринятой на финансовом рынке единице измерения). В-третьих, отдельно для каждой числовой характеристики сортируются финансовые инструменты: при определении высокодоходного финансового инструмента финансовые инструменты сортируются по убыванию их значений по показателю среднегодовой доходности, при определении низковолатильного финансового инструмента ‒ по возрастанию их значений по показателю среднегодового исправленного стандартного отклонения. В-четвертых, результаты поиска инвестиционно привлекательных финансовых инструментов, основанные на моделях, сопоставляются с фактическими данными прогноза.

В проведенном исследовании только AR(q)-GARCH(1,1) -прогноз позволил верно определить наиболее высокую доходность для курса доллара к биткойну (USD/BTC) (табл. 9). Однако обе модели не смогли определить низковолатильный финансовый инструмент (табл. 10).

дятся к процентам в годовом исчислении

Таблица 9

Значения среднегодовой доходности фактических данных прогноза, данных AR(q)-GARCH(1,1) -прогноза, р -адического прогноза, коэффициента ранговой корреляции Спирмена и коэффициента корреляции

|

Финансовые данные |

Фактические данные прогноза |

Данные по AR(q)-GARCH(1,1) -прогнозу |

Данные по р -адическому прогнозу (на основе определения усредненного значимого лага) |

|||

|

Среднегодовая доходность ( ц ), % |

Ранг |

Среднегодовая доходность ( ц ), % |

Ранг |

Среднегодовая доходность ( ц ), % |

Ранг |

|

|

Курс доллара к биткойну (USD/BTC) |

19,159 |

1 |

17,183 |

1 |

14,268 |

2 |

|

Цена на акции обыкновенные ПАО «Татнефть» им. В.Д. Шашина (TATN) |

9,645 |

2 |

3,510 |

2 |

2,934 |

5 |

|

Цена на акции обыкновенные ОАО «НК “Роснефть”» (ROSN) |

4,541 |

3 |

2,572 |

4 |

0,532 |

7 |

|

Цена на мазут (NYMEX.HO) |

4,303 |

4 |

2,373 |

5 |

15,640 |

1 |

|

Курс доллара к рублю (USD/RUB) |

1,795 |

5 |

-0,361 |

7 |

2,109 |

6 |

|

Курс евро к рублю (EUR/RUB) |

1,468 |

6 |

-0,097 |

6 |

6,552 |

3 |

|

Цена на акции обыкновенные ПАО «Банк ВТБ» (VTBR) |

–4,401 |

7 |

2,961 |

3 |

6,530 |

4 |

|

Коэффициент ранговой корреляции Спирмена / ?- статистика |

0,607143 / 1,708564 |

0,035714 / 0,079911 |

||||

|

Коэффициент корреляции Пирсона / t-статистика |

0,836632 / 3,415266 |

0,388066 / 0,941527 |

||||

Таблица 10

Значения среднегодового стандартного отклонения фактических данных прогноза, данных AR(q)-GARCH(1,1) -прогноза, р -адического прогноза, коэффициента ранговой корреляции Спирмена и коэффициента корреляции

|

Финансовые данные |

Фактические данные прогноза |

Данные по AR(q)-GARCH(1,1) -прогнозу |

Данные по р -адическому прогнозу (на основе определения усредненного значимого лага) |

|||

|

Среднегодовое стандартное отклонение ( О о ), % |

Ранг |

Среднегодовое стандартное отклонение ( О о ), % |

Ранг |

Среднегодовое стандартное отклонение ( О о ), % |

Ранг |

|

|

Курс евро к рублю (EUR/RUB) |

12,258 |

1 |

0,381 |

3 |

16,574 |

4 |

|

Курс доллара к рублю (USD/RUB) |

13,404 |

2 |

0,197 |

2 |

11,059 |

1 |

|

Цена на мазут (NYMEX.HO) |

20,448 |

3 |

4,533 |

5 |

26,751 |

6 |

|

Цена на акции обыкновенные ПАО «Татнефть» им. В.Д. Шашина (TATN) |

23,704 |

4 |

0,152 |

1 |

14,840 |

3 |

|

Цена на акции обыкновенные ОАО «НК “Роснефть”» (ROSN) |

24,168 |

5 |

6,631 |

6 |

13,108 |

2 |

|

Цена на акции обыкновенные ПАО «Банк ВТБ» (VTBR) |

27,866% |

6 |

2,690 |

4 |

21,017 |

5 |

|

Курс доллара к биткойну (USD/BTC) |

107,233 |

7 |

10,619 |

7 |

56,136 |

7 |

|

Коэффициент ранговой корреляции Спирмена / t-статистика |

0,607143 / 1,708564 |

0,464286 / 1,172171 |

||||

|

Коэффициент корреляции Пирсона / t-статистика |

0,824302 / 3,255667 |

0,94481 / 6,448539 |

||||

Для общей оценки степени взаимосвязи фактического прогноза и AR(q)-GARCH(1,1) -прогноза, а также фактического прогноза и р -адического прогноза значения фактического прогноза отсортированы в порядке убывания математического ожидания (в случае исследования доходности) и в порядке возрастания стандартного отклонения (в случае исследования волатильности доходности) доходностей финансовых инструментов. К набору результирующих данных применены коэффициент корреляции Пирсона и коэффициент ранговой корреляции Спирмена.

Согласно коэффициенту корреляции Пирсона, доходность (табл. 9) финансовых инструментов, найденная только с помощью AR(q)-GARCH(1,1)-модели, и волатильность (табл. 10) финансовых инструментов, найденная с помощью AR(q)-GARCH(1,1)-модели и р-адической модели, положительно, линейно и сильно связаны с фактическими прогнозными данными. Доходность (табл. 9) финансовых инструментов, найденная с помощью р-адической модели, положительно, линейно и, что са- мое главное, слабо связана с фактическими прогнозными данными. Данные выводы в статистическом смысле проверяются с помощью t-критерия Стьюдента на уровне значимости 0,01 (для а = 0,01 критическое значение t- критерия Стьюдента равно 4,032143): статистически незначимо, что коэффициент корреляции Пирсона между фактическим прогнозом и AR(q)-GARCH(1,1)-прогнозом, а также между фактическим прогнозом и р-адическим прогнозом доходности отличен от нуля. Также на уровне значимости 0,01 статистически незначимо, что коэффициент корреляции Пирсона между фактическим прогнозом и AR(q)-GARCH(1,1) -прогнозом волатильности отличен от нуля. Однако выявлена на уровне значимости 0,01 статистически значимая корреляционная связь между значениями волатильности фактического прогноза и р-адического прогноза.

Согласно коэффициенту ранговой корреляции Спирмена ранжирование финансовых инструментов по мере убывания их доходности на основе AR(q)-GARCH(1,1)- прогноза имеет умеренную положительно линейную связь с фактическими прогнозными данными (табл. 9), на основе р-адического прогноза связь с фактическими прогнозными данными практически отсутствует (табл. 9). Согласно коэффициенту ранговой корреляции Спирмена ранжирование финансовых инструментов по мере возрастания их стандартного отклонения на основе AR(q)-GARCH(1,1)-прогноза имеет умеренную положительно линейную связь с фактическими прогнозными данными, на основе р-адического прогноза имеет слабую связь с фактическими прогнозными данными (табл. 10). Данные вы- воды в статистическом смысле проверяются с помощью t-критерия Стьюдента на уровне значимости 0,01 (для а = 0,01 критическое значение t-критерия Стьюдента равно 4,032143): статистически незначимо, что коэффициент ранговой корреляции Спирмена между фактическим прогнозом и AR(q)-GARCH(1,1)-прогнозом, а также между фактическим прогнозом и р-адическим прогнозом доходности и волатильности отличен от нуля.

Заключение

В ходе исследования получены следующие выводы, которые основаны на результатах исследования выборочных финансовых инструментов (см., например, выборку финансовых инструментов по табл. 5):

-

1. Р- адический метод позволяет более приближенно, чем GARCH -метод, моделировать случайную величину, которая

-

2. Более низкую оценку ошибки прогнозирования можно получить, если в качестве прогнозируемых значений брать

-

3. При определении наиболее привлекательных финансовых инструментов с точки зрения инвестиционных вложений р -адический метод прогнозирования способен в количественном выражении более реалистично (корреляционная связь между значениями волатильности р -адического прогноза и фактических прогнозных данных по исследуемой выборке финансовых инструментов в 1,146 раза больше, чем между AR(q)-GARCH(1,1) -прогнозом и фактическим прогнозом) оценивать волатильность финансовых инструментов, нежели AR(q)-GARCH(1,1) -модели. Хотя в ранговом выражении оба метода не показали высоких оценок (по исследуемой выборке финансовых инструментов ранговая корреляционная связь статистически незначимо отличается от нуля для обоих типов прогнозов).

имеет распределение с тяжелыми хвоста- ми, т. е. значение стандартного отклонения по р-адической модели больше (по исследуемой выборке финансовых инструментов в среднем в 3,321 раза), чем по модели AR(q)-GARCH(1,1). Однако значения информационных критериев по р-адическим моделям будут намного выше (по исследуемой выборке финансовых инструментов в среднем в 3,87 раза) AR(q)-GARCH(1,1)-моделей, что связано с большим числом оцениваемых параметров модели.

среднее. Так, однократные и точечные AR(q)-GARCH(1,1) -прогнозы более достоверны (по исследуемой выборке финансовых инструментов в среднем в 1,403 раза величина MAE для AR(q)-GARCH(1,1) -прогнозов ниже, чем для р -адических прогнозов), чем р -адические прогнозы, согласно средней абсолютной ошибке. На самом деле это лишь говорит о том, что AR(q)-GARCH(1,1) -прогнозы отражают тенденцию развития случайной величины, а р -адические прогнозы - колебания динамики случайной величины.

Сравнение результатов, полученных по методикам GARCH и р -адического прогнозирования, приводит к тому, что данные методики, хотя и предназначены для анализа доходности финансовых инструментов (в более узком смысле GARCH -метод и р -адический метод позволяют моделировать волатильность финансового рынка), применяются к временным рядам, обладающим несхожими свойствами. Так, AR(q)-GARCH(1,1) -модели позволяют учитывать «кластерность» волатильности, а р- адический анализ - отсутствие нормальности и масштабную инвариантность рядов доходности.

Если говорить о новизне исследования, то р-адический метод был применен к задаче формирования инвестиционного портфеля. Причем он оказался способным определить волатильность рядов доходности финансовых инструментов.

Рекомендацией, полученной по результатам исследования, является возможность использования р -адического метода в случае, если данные имеют высокую волатильность, обладают свойством фрак-тальности и имеют распределение с тяжелыми хвостами.

В ходе исследования авторы столкнулись со следующими ограничениями. Во-первых, не для всех исходных данных получается построить как AR(q)-GARCH(1,1)-модели, так и р-адические модели. Во- вторых, отсутствует уверенность в том, что найденные оценки коэффициентов обоих типов моделей доставляют целевой функции глобальный оптимум, так как используемые численные методы решения оптимизационных задач не предназначены для поиска глобального экстремума.

Направления будущих исследований авторов заключаются в определении точности р -адического прогноза и границ его доверительного интервала, а также в осуществлении сравнительного анализа р -адического и фрактального методов на примере финансовых инструментов.

Список литературы Сравнительный анализ методик AR-GARCH и p-адического прогнозирования волатильности финансового рынка

- Мантенья Р.Н., Стенли Г.Ю. Введение в эконофизику: Корреляция и сложность в финансах / пер. с англ.; под ред. В.Я. Габескирия. Изд. стереотип. М.: ЛИБРОКОМ, 2014. 192 с.

- Жарков В.М. Адельная теория фондового рынка // Вестник Пермского университета. Сер.: Информационные системы и технологии. 2003. Вып. 6. С. 75-81.

- Симонов П.М., Филимонова С.А. P-адическое моделирование динамики индекса РТС в зависимости от таймфреймов // Вестник Пермского университета. Сер. «Экономика» = Perm University Herald. Economy. 2016. № 4 (31). С. 74-85. DOI: 10.17072/1994-9960-2016-4-74-85

- Ахуньянова С.А., Симонов П.М. Моделирование и прогнозирование на финансовых рынках с помощью эконометрики и эконофизики: монография / Перм. гос. нац. исслед. ун-т. Пермь, 2017. 203 с. URL: https://elis.psu.ru/node/486405 (дата обращения: 07.12.2018).

- Ахуньянова С.А., Симонов П.М. Р-адический метод прогнозирования динамики курса криптовалюты с использованием процедуры скользящего экзамена // Современные методы прикладной математики, теории управления и компьютерных технологий: сб. тр. XI Междунар. конф. «ПМТУКТ-2018». Воронеж, 18-24 сентября 2018 г. / под ред. И.Л. Батаронова, А.П. Жабко, В.В. Провоторова; Воронеж. гос. техн. ун-т., Моск. гос. ун-т., С.-Петербург. гос. ун-т., Воронеж. гос. ун-т., Перм. гос. нац. исслед. ун-т, Перм. нац. исслед. политех. ун-т. Воронеж: Научная книга, 2018. С. 50-55.

- Maciel L. A hybrid fuzzy GJR-GARCH modeling approach for stock market volatility forecasting // Revista Brasileira de Finanҫas. 2012. Vol. 10, № 3. P. 337-367.

- Allen Ph.G., Morzuch B.J. Twenty-five years of progress, problems, and conflicting evidence in econometric forecasting. What about the next 25 years? // International Journal of Forecasting. 2006. Vol. 22, Iss. 3. P. 475-492.

- Carvalho M.C., Freire M.A.S., Medeiros M.C., Souza L.R. Modeling and forecasting the volatility of brazilian asset returns: a realized variance approach // Revista Brasileira de Finanҫas. 2006. Vol. 4, № 1. P. 321-343.

- Lin E.M.H., Chen C.W.S., Gerlach R. Forecasting volatility with asymmetric smooth transition dynamic range models // International Journal of Forecasting. 2012. Vol. 28, Iss. 2. P. 384-399.

- Kapetanios G., Labhard V., Price S. Forecasting using predictive likelihood model averaging // Economic Letters. 2006. Vol. 91, № 3. P. 373-379.

- Lux Th., Kaizoji T. Forecasting volatility and volume in the Tokyo stock market: long memory, fractality and regime switching // Journal of Economic Dynamics and Control. 2007. Vol. 31, Iss. 6. P. 1808-1843.

- Росси Э. Одномерные GARCH-модели: обзор // Квантиль: международный эконометрический журнал на русском языке. 2010. № 8. С. 1-67.

- Истигечева Е.В. Алгоритмы и программное обеспечение оценивания параметров волатильности и прогнозирования стоимости финансовых инструментов: дисс. канд. тех. наук: 05.13.18. Томск, 2007. 144 с.

- Юмина Е.В. Статистические методы анализа волатильности акций российских компаний: автореф. дисс. канд. экон. наук: 08.00.13. М., 2010. 28 с.

- Cermak V. Can bitcoin become a viable alternative to fiat currencies? An empirical analysis of bitcoin’s volatility based on a GARCH model. May 2, 2017. URL: https://ssrn.com/abstract=2961405 (дата обращения: 13.01.2019).

- Перцовский О.Е. Моделирование валютных рынков на основе процессов с длинной памятью. Препринт WP2/2004/03. М.: ГУ ВШЭ, 2003. 52 с.

- Bollerslev T. Generalized autoregressive conditional heteroscedasticity // Journal of Econometrics. 1986. Vol. 31. P. 307-327.

- Taylor S.J. Modelling financial time series. Chichester, John Wiley & Sons Publ., 1986. 268 p.

- Анатольев С.А. Объекты неструктурного моделирования временных рядов // Квантиль: международный эконометрический журнал на русском языке. 2013. № 11. С. 1-11.

- Жapков В.M., Павлова H.H. P-адическая аппроксимация ценовых рядов // Вестник Пермского университета. Сер.: Информационные системы и технологии. 2009. Вып. 9 (35). С. 25-29.

- Dragović B., Joksimović D. On possible uses of p-adic analysis in econometrics // Megatrend Review. 2007. Vol. 4 (2). P. 5-16.

- Rozikov U.A. What are the p-adic numbers? What are they used for? // Asia Pacific Mathematics Newsletter. 2013. Vol. 3, № 4. P. 1-5.

- Baker A. An introduction to p-adic numbers and p-adic analysis. URL: http://www.maths.gla.ac.uk/~ajb/dvi-ps/padicnotes.pdf (дата обращения: 13.01.2019).

- Коблиц Н. Р-адические числа, р-адический анализ и дзета-функции / пер с англ. В.В. Шокурова; под ред. и с предисл. Ю.И. Манина. М.: Мир, 1981. 192 с.

- Albeverio S., Khrennikov A.Y., Shelkovich V.M. Theory of p-adic distributions: linear and nonlinear models. Cambridge, Cambridge University Press, 2010. 351 p.

- Каток С.Б. Р-адический анализ в сравнении с вещественным / пер. с англ. П.А. Колгушкина. М.: МЦНМО, 2004. 112 с.

- Анашин В.С. Равномерно распределенные последовательности целых p-адических чисел // Математические заметки. 1994. Т. 55, Вып. 2. С. 3-46.

- Волович И.В., Козырев С.В. Р-адическая математическая физика: основные конструкции, применения к сложным и наноскопическим системам. Самара: СГУ, 2008. 30 с.