Сравнительный анализ налоговых эффектов от субсидий в сельское хозяйство по регионам Сибирского федерального округа

Автор: Паршуков Д.В.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 4 (38), 2025 года.

Бесплатный доступ

Цель данного исследования заключалась в проведении сравнительного анализа налоговых эффектов от предоставления субсидий агропромышленному комплексу регионов Сибирского федерального округа для выявления и типизации региональных моделей взаимодействия государственной поддержки, объема производства и фискальной отдачи. Задачи работы включали оценку дифференциации регионов по объемам производства, субсидий и налоговых поступлений; расчет показателей фискальной эффективности поддержки; выявление факторов, влияющих на результативность субсидирования. Объектом исследования выступили семь субъектов СФО: Алтайский край, Красноярский край, Иркутская, Кемеровская, Новосибирская, Омская и Томская области. Методологическую основу составили сравнительный анализ и коэффициентный метод с использованием данных Росстата, Федеральной налоговой службы и региональных министерств сельского хозяйства за 2020–2024 гг. По результатам выявлено три модели взаимодействия. Эффективная модель (Новосибирская область) характеризуется снижением субсидий на 21,7 % при росте производства на 24,7 % и увеличении налоговых поступлений в 8,8 раз. Фискальная эффективность здесь составила 0,85 рубля на 1 рубль субсидий. Сбалансированная модель (Алтайский край, Омская область) показывает высокую совокупную отдачу (0,67 и 0,62 рубля соответственно), но с негативной динамикой. Неэффективная модель (Красноярский край, Кемеровская область) демонстрирует высокую интенсивность субсидирования (79,2–99,7 рубля на 1000 рублей стоимости продукции) при низкой фискальной отдаче (0,14–0,02 рубля). Установлено, что ключевым фактором эффективности являются инвестиции в основной капитал, что подтверждается аномально высокой долей налога на имущество в Новосибирской области (13 % против 04,11 % в других регионах). Максимальная налоговая эффективность достигается при ориентации субсидий на инвестиционные проекты, а не на компенсацию операционных затрат. Доминирование налога на доходы физических лиц (67–89 % структуры платежей) свидетельствует о сырьевом характере развития АПК. Рост фискальной отдачи требует перехода от поддержки валового производства к стимулированию глубокой переработки и технологической модернизации.

Сельское хозяйство, государственная поддержка, субсидии, налоговые платежи, фискальная отдача, налоговые эффекты

Короткий адрес: https://sciup.org/140313434

IDR: 140313434 | УДК: 336.226.5:338.43 | DOI: 10.36718/2500-1825-2025-4-89-102

Comparative analysis of tax effects from agricultural subsidies by the Siberian federal district regions

The purpose of this study is to conduct a comparative analysis of the tax effects of subsidies to the agro-industrial complex in the regions of the Siberian Federal District to identify and categorize regional patterns of interaction between state support, production volume, and fiscal returns. The objectives of the study included assessing regional differentiation by production volume, subsidies, and tax revenues; calculating indicators of the fiscal effectiveness of support; and identifying factors influencing subsidy effectiveness. The study focused on seven constituent entities of the Siberian Federal District: the Altaii, Krasnoyarsk, Irkutsk, Kemerovo, Novosibirsk, Omsk, and Tomsk Regions. The methodological basis was a comparative analysis and a coefficient method using data from Rosstat, the Federal Tax Service, and regional Ministries of Agriculture for 2020– 2024. The results revealed three interaction models. The effective model (Novosibirsk Region) is characterized by a 21.7 % reduction in subsidies with a 24.7 % increase in production and an 8.8-fold increase in tax revenues. Fiscal efficiency here was 0.85 rubles per 1 ruble of subsidies. The balanced model (the Altai Region, the Omsk Region) demonstrates a high total return (0.67 and 0.62 rubles, respectively), but with negative dynamics. The ineffective model (the Krasnoyarsk Region, the Kemerovo Region) demonstrates high subsidy intensity (79.2–99.7 rubles per 1,000 rubles of production value) with a low fiscal return (0.14–0.02 rubles). It was established that the key factor in efficiency is investment in fixed capital, which is confirmed by the abnormally high share of property tax in the Novosibirsk Region (13 % versus 0–4.11 % in other regions). Maximum tax efficiency is achieved by focusing subsidies on investment projects rather than on compensating operating costs. The predominance of personal income tax (67–89 % of the tax structure) indicates the raw materials-based nature of agricultural development. Increasing fiscal returns requires a shift from supporting gross production to stimulating deep processing and technological modernization.

Текст научной статьи Сравнительный анализ налоговых эффектов от субсидий в сельское хозяйство по регионам Сибирского федерального округа

Введение. Субсидии в сельском хозяйстве являются ключевым инструментом государственной поддержки, обеспечивающим стабильность доходов и условия для расширенного воспроизводства, выступают важным фактором повышения конкурентоспособности отрасли. Как отмечают экономисты-аграрники, в частности А.И. Алтухов [1], А.В. Петриков [2], И.Г. Ушачев с соавт. [3], в период 2014–2024 гг. субсидии стали одним из основных драйверов роста аграрного производства. В научной дискуссии центральное место занимают вопросы достаточности объемов финансирования, их влияния на эффективность сельскохозяйственной деятельности и прозрачности механизмов распределения, как на межрегиональном уровне, так и внутри регионов между крупными холдингами и малыми формами хозяйствования. Приоритеты и направления поддержки значительно варьируются от региона к региону, что обусловлено раз- личиями в производственной специализации, отраслевой структуре, географическом положении и природноклиматических условиях. При обобщении ряда системных комплексных исследований [4–7] определено, что при оценке эффективности субсидий выделяют несколько ключевых групп эффектов:

-

• финансовые эффекты: прирост рентабельности, положительный денежный поток, финансовая устойчивость;

-

• производственные эффекты: увеличение объемов выпуска продукции, рост производительности;

-

• инвестиционные эффекты: активизация инвестиционной деятельности, увеличение капиталовложений;

-

• экономические эффекты: снижение издержек производства, рост маржинальности продукции;

-

• рыночные эффекты: укрепление конкурентных позиций;

-

• стратегические эффекты: обеспечение продовольственной безопасности, повышение экономической доступности продовольствия для населения.

Налоговая эффективность как предмет исследования носит фрагментарный характер и, по мнению автора, часто остается на периферии научной дискуссии. В то же время оценка налоговых эффектов позволяет определить, насколько достигаемые благодаря субсидиям результаты (как экономические, так и социально-стратегические) соизмеримы с объемом произведенных государственных расходов и отвечают целям бюджетной политики, что и предопределяет как проблематику, так и актуальность данного исследования.

Цель исследования - проведение сравнительного анализа налоговых эффектов от предоставления субсидий агропромышленному комплексу регионов Сибирского федерального округа (СФО) для выявления и типизации региональных моделей взаимодействия государственной поддержки, объема производства и фискальной отдачи.

Задачи: оценка дифференциации регионов СФО по уровню и интенсивно- сти субсидирования АПК и ее взаимосвязи с динамикой налоговых поступлений от аграрного сектора; определение уровня фискальной эффективности моделей субсидирования через соотношение налоговых поступлений к объему субсидий и анализ факторов региональной вариации данного показателя.

Проблематику данного исследования можно рассматривать в контексте как общих бюджетных эффектов, так и налоговой отдачи от бюджетных затрат. В части методического обеспечения автором выделяется исследование И.Н. Рыковой [7], в котором разработана методика, основанная на сопоставлении динамики налоговых поступлений в консолидированный бюджет с объемом произведенных бюджетных ассигнований. Также следует выделить работу А.А. Брылева [8], в которой предложена система показателей, учитывающих отраслевую специфику и мультипликативные эффекты государственной поддержки. Д.Ю. Самыгин [5] обосновывает оценку эффективности использования средств государственной поддержки с позиций бюджетной системы, отмечая, что создание благоприятных условий формирует предпосылки для возвратности средств через обязательные платежи в бюджет и внебюджетные фонды. Аналогичный вывод с обоснованием представлен И.В. Федоскиной с соавторами в работе [9]. Исследованиям соотношений налоговой нагрузки и государственной поддержки посвящен ряд работ Л.А. Овсянко с соавторами [10, 11], где они вводят в научный оборот «коэффициент фискального покрытия субсидий». Т.А. Бородина и соавторы [12] дают оценку эффективности различных режимов налогообложения для сельскохозяйственных организаций. Налоговую отдачу, как критерий эффективности субсидий, предлагают использовать, в частности, И.В. Павленко [13], М.А. Кухтин с соавт. [14], И.А. Казакевич с соавт. [15].

Таким образом, в научной литературе сформировались определенные методические подходы к оценке налоговой эффективности субсидий: сравнитель- ный анализ бюджетных затрат и налоговых поступлений; система показателей с учетом отраслевой специфики; оценка фискальной возвратности государственной поддержки.

Методы и материалы. В основу исследования положены данные Росстата и региональных министерств сельского хозяйства за 2020–2024 гг. по семи субъектам Сибирского федерального округа. Использованы данные об объемах производства сельскохозяйственной продукции (Росстат), размерах предоставленных субсидий (отчеты региональных министерств сельского хозяйства) и налоговых поступлениях в консолидированный бюджет (сведения ФНС по коду 1020 – растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях). Методологическую основу составили сравнительный анализ и коэффициентный метод с расчетом показателей фискальной эффективности субсидий (отношение налоговых поступлений к объему субсидий), налоговой нагрузки (налоги на

1 000 руб. продукции) и интенсивности субсидирования. Для верификации выводов применен метод группировки регионов по типам бюджетной эффективности.

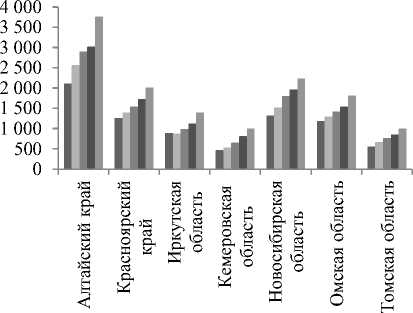

Результаты и их обсуждение. Регионы Сибирского федерального округа характеризуются значительной дифференциацией как по объему валовой продукции сельского хозяйства, так и по размерам государственной поддержки, что обусловливает существенные межрегиональные различия в налоговых поступлениях от аграрного сектора в консолидированный бюджет (табл. 1).

Таблица 1

Производство, субсидии и налоговые отчисления по сельскому хозяйству отдельных регионов Сибирского федерального округа

|

Регион |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

Сумма за период |

Изменение за период, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Стоимость сельскохозяйственной продукции, млрд руб. |

|||||||

|

Алтайский край |

163,2 |

241,6 |

249,4 |

221,1 |

276,7 |

1152,0 |

169,5 |

|

Красноярский край |

106,0 |

122,1 |

126,3 |

118,4 |

123,8 |

596,6 |

116,8 |

|

Иркутская область |

67,0 |

74,7 |

80,5 |

80,7 |

77,1 |

380,0 |

115,0 |

|

Новосибирская область |

106,3 |

148,7 |

155,4 |

131,4 |

132,6 |

674,4 |

124,7 |

|

Томская область |

34,6 |

39,1 |

44,3 |

41,9 |

40,7 |

200,6 |

117,6 |

|

Кемеровская область |

60,6 |

80,3 |

84,7 |

78,2 |

81,3 |

385,1 |

134,2 |

|

Омская область |

101,1 |

126,1 |

127,8 |

116,2 |

136,0 |

607,2 |

134,6 |

|

Объемы субсидирования сельского хозяйства, млн руб. |

|||||||

|

Алтайский край |

3555 |

3680,7 |

3562,8 |

4445,1 |

3100 |

18343,4 |

87,2 |

|

Красноярский край |

8457 |

9498,3 |

10001 |

10943 |

10280 |

49179,1 |

121,5 |

|

Иркутская область |

5898 |

5413,3 |

5923,4 |

6022,8 |

6030 |

29287,1 |

102,2 |

|

Новосибирская область |

3901 |

3473,3 |

3467,3 |

3514,8 |

3055 |

17410,7 |

78,3 |

|

Томская область |

4001 |

4053 |

4108,9 |

3915,2 |

3926 |

20004,2 |

98,1 |

|

Кемеровская область |

1604 |

1647,3 |

1745,4 |

2019,4 |

2490 |

9506,3 |

155,2 |

|

Омская область |

1083 |

3865,4 |

3942,2 |

4312,4 |

2779 |

15982,1 |

256,5 |

Окончание табл. 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Поступило платежей в консолидированный бюджет Российской Федерации, млн руб. |

|||||||

|

Алтайский край |

2 759 |

3 587 |

2 352 |

1 639 |

1 968 |

12305,7 |

71,3 |

|

Красноярский край |

1 547 |

1 549 |

953 |

1 117 |

1 634 |

6801,2 |

105,6 |

|

Иркутская область |

1 443 |

1 429 |

2 094 |

1 877 |

1 605 |

8448,1 |

111,3 |

|

Новосибирская область |

295 |

1 438 |

681 |

2 303 |

2 586 |

7303,9 |

876,1 |

|

Томская область |

1 776 |

737 |

862 |

544 |

1 554 |

5473,9 |

87,5 |

|

Кемеровская область |

404 |

-189 |

162 |

57 |

-272 |

162,0 |

-167,4 |

|

Омская область |

1 776 |

2 174 |

2 083 |

2 116 |

1 703 |

9851,7 |

95,9 |

В соответствии с представленными данными абсолютным лидером по совокупной стоимости произведенной продукции является Алтайский край со значением за период свыше 1,15 трлн руб. и наибольшими темпами роста (169,5 %). Заметно меньше, но в то же время на высоком уровне стоимость сельскохозяйственной продукции за пять лет в Новосибирской области (674,4 млрд руб.), Омской области (607,2 млрд руб.) и Красноярском крае (596,6 млрд руб.). Высокие темпы роста в Омской (134,6 %) и Кемеровской (134,2 %) областях позволяют говорить о процессах интенсификации и импортозамещения в агропромышленном комплексе данных регионов.

Выявлена диспропорция между объемом производства и объемом субсидирования. Максимальный объем поддержки за период направлен в аграрный сектор Красноярского края (49,2 млрд руб. за пять лет), при этом регионы с наибольшим объемом производства – Алтайский край и Новосибирская область – получили существенно меньшие объемы финансирования (18,3 и 17,4 млрд руб. соответственно) и демонстрируют отрицательную динамику субсидирования (–12,8 и –21,7 %). Наибольший рост объемов поддержки зафиксирован в Омской (+156,5 %) и Кемеровской (+55,2 %) областях.

Налоговая компонента развития агропромышленного комплекса требует более детального анализа, поскольку де- монстрирует крайнюю нестабильность и региональную дифференциацию:

-

• максимальные налоговые поступления зафиксированы в Республике Алтай (12,3 млрд руб. за пять лет), однако по региону наблюдается негативная динамика за этот период (–28,7 % снижения годовых платежей);

-

• наиболее значительный рост продемонстрировала Новосибирская область, увеличившая поступления в 8,8 раза (с 0,3 млрд до 2,6 млрд руб. в год) на фоне сокращения объема субсидий, что может косвенно свидетельствовать о высокой эффективности использования государственной поддержки;

-

• Иркутская область, несмотря на сравнительно низкие показатели стоимости сельскохозяйственной продукции, за 5 лет выплатила в консолидированный бюджет 8,45 млрд руб., что является третьим показателем в СФО. Сокращение платежей фиксируется в Томской области (–12,5 % с 2020 г.), с общей суммой в 5,47 млрд руб.;

-

• отдельно следует отметить Красноярский край, который, несмотря на высокие показатели стоимости произведенной продукции и наибольший объем привлекаемых субсидий, значительно уступает соседним регионам по налоговым платежам (5-е место в СФО, сумма за 5 лет – 6,8 млрд руб. с умеренным ростом в 105,6 % за период);

-

• отрицательно представляется ситуация в Кемеровской области, где за-

фиксированы отрицательные значения налоговых платежей (–272 млн руб. в 2024 г.), что может свидетельствовать о системных проблемах в организации фискальной дисциплины и возможных убытках предприятий агропромышленного комплекса.

корреляции между объемами субсидирования агропромышленного комплекса и ростом налоговых поступлений в бюджеты регионов Сибирского федерального округа. Сравнительные удельные показатели интенсивности субсидирования и налоговой отдачи подтверждают этот вывод (табл. 2).

Проведенный анализ позволяет констатировать факт отсутствия прямой

Таблица 2

Показатели налоговой эффективности субсидирования в регионах СФО

|

Регион |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

За весь период |

Изменение за период, % |

|

Приходится субсидий на 1000 рублей стоимости продукции |

|||||||

|

Алтайский край |

21,78 |

15,23 |

14,29 |

20,10 |

11,21 |

15,92 |

51,5 |

|

Красноярский край |

79,81 |

77,77 |

79,20 |

92,40 |

83,02 |

82,43 |

104,0 |

|

Иркутская область |

87,97 |

72,43 |

73,62 |

74,67 |

78,20 |

77,07 |

88,9 |

|

Новосибирская область |

36,69 |

23,36 |

22,32 |

26,75 |

23,04 |

25,82 |

62,8 |

|

Томская область |

115,78 |

103,55 |

92,65 |

93,42 |

96,59 |

99,72 |

83,4 |

|

Кемеровская область |

26,48 |

20,52 |

20,60 |

25,83 |

30,63 |

24,69 |

115,7 |

|

Омская область |

10,72 |

30,66 |

30,84 |

37,10 |

20,43 |

26,32 |

190,6 |

|

Приходится налоговых платежей на 1000 рублей продукции |

|||||||

|

Алтайский край |

16,90 |

14,85 |

9,43 |

7,41 |

7,11 |

10,68 |

42,1 |

|

Красноярский край |

14,60 |

12,69 |

7,54 |

9,43 |

13,20 |

11,40 |

90,4 |

|

Иркутская область |

21,52 |

19,12 |

26,03 |

23,27 |

20,82 |

22,23 |

96,7 |

|

Новосибирская область |

2,78 |

9,67 |

4,39 |

17,53 |

19,50 |

10,83 |

702,4 |

|

Томская область |

51,40 |

18,84 |

19,43 |

12,99 |

38,24 |

27,29 |

74,4 |

|

Кемеровская область |

6,66 |

-2,35 |

1,91 |

0,73 |

-3,35 |

0,42 |

-150,3 |

|

Омская область |

17,57 |

17,25 |

16,29 |

18,20 |

12,52 |

16,23 |

71,2 |

|

Приходится налоговых платежей на 1 рубль субсидий |

|||||||

|

Алтайский край |

0,78 |

0,97 |

0,66 |

0,37 |

0,63 |

0,67 |

81,8 |

|

Красноярский край |

0,18 |

0,16 |

0,10 |

0,10 |

0,16 |

0,14 |

86,9 |

|

Иркутская область |

0,24 |

0,26 |

0,35 |

0,31 |

0,27 |

0,29 |

108,8 |

|

Новосибирская область |

0,08 |

0,41 |

0,20 |

0,66 |

0,85 |

0,42 |

1118,8 |

|

Томская область |

0,44 |

0,18 |

0,21 |

0,14 |

0,40 |

0,27 |

89,2 |

|

Кемеровская область |

0,25 |

-0,11 |

0,09 |

0,03 |

-0,11 |

0,02 |

-143,4 |

|

Омская область |

1,64 |

0,56 |

0,53 |

0,49 |

0,61 |

0,62 |

37,4 |

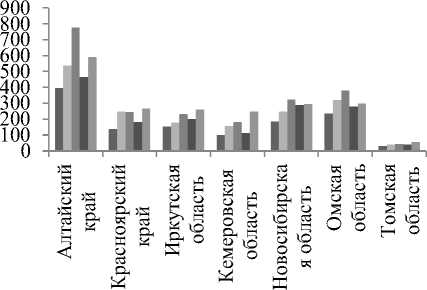

Наибольший уровень государственной поддержки в расчете на единицу продукции за пятилетний период наблюдается в Томской области (99,7 руб. субсидий на 1000 руб. стоимо- сти продукции), Красноярском крае (82,4 руб/1000 руб.) и Иркутской области (77,1 руб/1000 руб.). Наименьшая интенсивность субсидирования характерна для Алтайского края (15,9 руб/1000 руб.) и

Омской области (26,3 руб/1000 руб.). Динамика показателя является разнонаправленной: максимальный рост зафиксирован в Омской области (+90,6 %), а наибольшее снижение – в Алтайском крае (–48,5 %).

Наибольшая средняя налоговая нагрузка (налоги на 1000 руб. стоимости продукции) за период характерна для Томской (27,3 руб/1000 руб.), Иркутской (22,2 руб/1000 руб.) и Омской (16,2 руб/1000 руб.) областей. Наилучшую динамику демонстрирует Новосибирская область, увеличившая показатель в 7 раз (с 2,8 до 19,5 руб/1000 руб.). Резко негативная ситуация наблюдается в Кемеровской области, где показатель принимал отрицательные значения (–3,35 руб/ 1000 руб. в 2024 г.), что свидетельствует о превышении налоговых вычетов над начислениями в аграрном секторе этого региона.

Фискальная (налоговая) эффективность субсидий (налоги на 1 рубль субсидий) является ключевым показателем для оценки отдачи от бюджетных вложений. Наибольшую налоговую отдачу за весь период демонстрируют Омская область (0,62 руб. налоговых платежей на 1 рубль субсидий) и Алтайский край (0,67 руб.). Но в этих же регионах зафиксирована крайне негативная динамика показателя: в Алтайском крае сокращение на –18,2 %, а в Омской – на – 62,6 %. Новосибирская область показывает результат на уровне 0,42 руб., но с исключительным ростом за период (+1118,8 %), что свидетельствует о кардинальном улучшении эффективности субсидий для бюджета. Наименьшая налоговая отдача от государственной поддержки наблюдается в Красноярском крае (0,14 руб.) и Кемеровской области (0,02 руб.). Ситуация в Кемеровской области является критической, с отрицательной динамикой и значениями, близкими к нулю.

Регионы с наименьшей интенсивностью поддержки (Алтайский край, Омская область) продемонстрировали высокую совокупную отдачу на вложенный бюджетный рубль, хотя и с отрицатель- ной динамикой. Напротив, регионы с максимальным уровнем поддержки (Томская область, Красноярский край) характеризуются низкой фискальной эффективностью. Модель Новосибирской области, сочетающая снижение интенсивности субсидирования с опережающим ростом налоговых поступлений, является наиболее эффективной и целесообразной для тиражирования.

Налоговые эффекты в агропромышленном комплексе регионов Сибирского федерального округа демонстрируют выраженную зависимость от институциональных и отраслевых особенностей каждого субъекта. Анализ структуры налоговых поступлений за пятилетний период (2020–2024 гг.) позволяет выявить расхождения как по абсолютным объемам фискальных платежей, так и по их структуре (рис. 1).

Доминирование налога на доходы физических лиц (НДФЛ) является универсальной характеристикой для всех проанализированных регионов. Его доля в структуре поступлений варьируется от 67,2 % (Новосибирская область) до 88,7 % (Томская область). Это однозначно свидетельствует о том, что основным источником налоговых поступлений консолидированного бюджета от АПК является фонд оплаты труда, а не прямая результативность хозяйственной деятельности предприятий.

Специальные налоговые режимы (ЕСХН, УСН, НПД) формируют второй по значимости источник платежей (от 4,9 % в Томской области до 16,8 % в Кемеровской области). Высокая доля данных платежей указывает на заметную роль малого и среднего агробизнеса в формировании налоговой базы регионов.

Налог на прибыль играет относительно незначительную роль, составляя от 3,0 % (Кемеровская область) до 6,8 % (Омская область) совокупных поступлений. Это указывает на ограниченную рентабельность крупного аграрного бизнеса в секторе либо на активное использование ими налоговых льгот.

Отдельно следует отметить специфику структуры налоговых платежей для Новосибирской области со сравнительно высокой долей налога на имущество (13 % против средних значений 0–4,1 % в других регионах). Можно предположить, что это отклонение прямо свидетельствует о масштабных процессах обновления и расширения основных фондов в агро- промышленном комплексе региона. Рост данного налога коррелирует с переходом от мелкотоварного производства к крупному агробизнесу и служит одним из основных факторов, объясняющих опережающий рост фискальной эффективности АПК Новосибирской области, отмеченный в предыдущих блоках анализа.

|

ед кед |

|

|

Налог на прибыль |

ед о ед я 1 6,71 |

|

НДФЛ |

70,54 |

|

Налоги за пользование природными |

0,11 |

|

ресурсами Прочие ФН |

0,92 |

|

Налог на имущество |

4,11 |

|

Транспортный налог |

2,18 |

|

Земельный налог |

1,82 |

|

Налоги, предусмотренные |

13,59 |

|

специальными налоговыми режимами |

|

|

« я ед и £ ас О И Он W 5,05 |

Л Н а дз h о о кед |

О о я ° С"? g * Г И ч КО О 3,01 |

я и & Н S о Ю Я Я Я О to о о и о К ]б.49 |

НЧ О Я я ю о Ч я о й О 1 6,82 |

н о СС ц ю о ч cd □ о н 4,66 |

|

80.21J |

75.22 |

72.81 67.17 |

69.99J |

88.67 |

|

|

0,71 |

0,77 |

0,20 |

0,30 |

0,10 |

0,23 |

|

0,39 |

0,14 |

0,94 |

0,50 |

0,16 |

0,18 |

|

0,35 |

0,18 |

3,73 |

02,99 |

4,09 |

-0,90 |

|

0,18 |

1,25 |

0,38 |

0,46 |

1,41 |

1,51 |

|

2,24 |

1,84 |

2,08 |

1,92 |

2,79 |

0,81 |

|

10,87 |

14,65 |

16,84 |

10,17 |

14,64 |

4,85 |

Риc. 1 Структура налоговых поступлений в консолидированный бюджет за 2020–2024 гг.

Налоговая структура подтверждает гипотезу о том, что фискальная эффективность АПК в большей степени определяется масштабами и формализацией трудовых отношений (НДФЛ) и инвестиционной активностью в основные средства (налог на имущество), нежели прямой доходностью операционной деятельности (налог на прибыль). Модель Новосибирской области, где высокие инвестиции в основной капитал привели к росту имущественного налога, демонстрирует наиболее устойчивый и перспективный путь повышения бюджетной отдачи от сектора.

Исследование динамики основных видов налогов в регионах за период позволяет выявить структурные особенности формирования налогового потенциала сельского хозяйства в регионах и оценить эффективность применяемых мер государственной поддержки (рис. 2).

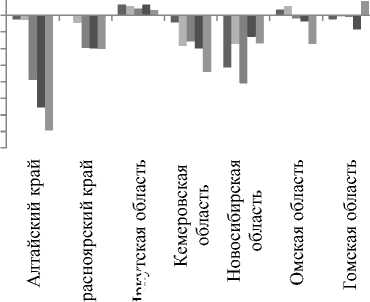

Во всех представленных регионах наблюдается устойчивая положительная динамика поступлений НДФЛ (рис. 2, а), что свидетельствует о росте фонда оплаты труда, особенно на фоне роста заработной платы в 2023–2024 гг. в условиях усиления дефицита кадров и ужесточения конкуренции за рабочую силу с другими отраслями и видами деятельности. Наибольший абсолютный прирост платежей по НДФЛ зафиксирован в Алтайском крае (+1654 млн руб.), что коррелирует с его лидерством по объему производства. Наибольшие темпы прироста продемонстрировала Кемеровская область (+213,5 %), однако она сохраняет наименьший абсолютный объем поступлений среди рассмотренных регионов

СФО. Сохраняется значительный межрегиональный разрыв в абсолютных значениях (в 3,8–4,8 раза), указывающий на дифференциацию в масштабах и оплате труда в аграрном секторе.

-

■ 2020 год ■ 2021 год ■ 2022 год

-

■ 2023 год ■ 2024 год

■ 2020 год ■2021 год ■ 2022 год

■ 2023 год ■ 2024 год

800 000

600 000

400 000

200 000 0

-200 000

-400 000

а – Динамика поступлений по НДФЛ, млн рублей б – Динамика поступлений по налогу на прибыль, млн рублей

■ 2020 год ■ 2021 год ■ 2022 год

■ 2023 год ■ 2024 год

1 000

-500

-

- 1 000

-

- 1 500

-

- 2 000

-

- 2 500

-

- 3 000

-

- 3 500

-

- 4 000

■ 2020 год ■ 2021 год ■ 2022 год

■ 2023 год ■ 2024 год

Ри S

в – Динамика поступлений по налогам, предусмотренным специальными режимами (УСН, ЕСХН, патент, проф. доход), млн рублей г – Динамика поступлений (вычетов) по НДС, млн рублей

Рис. 2. Поступления от сельского хозяйства регионов СФО по важнейшим видам налогов в консолидированный бюджет РФ за 2020–2024 гг.

Динамика налога на прибыль (рис. 2, б) носит крайне нестабильный и разнонаправленный характер:

-

• устойчивый рост наблюдается в регионах-лидерах аграрного производства: Алтайском крае (рост в 5,3 раза – со 103,8 млн руб. до 553,3 млн руб.), Новосибирской области (рост в 6,2 раза – до 329,9 млн руб.), Омской области (рост

в 4,2 раза – до 195,6 млн руб.), Красноярском крае (рост в 3,3 раза – до 211 млн руб.);

-

• резкая волатильность характерна для Иркутской области: пиковое поступление в 2022 г. (590,3 млн руб.) сменилось отрицательным значением в 2024 г. (–324,8 млн руб.), что требует дополнительного анализа причин;

-

• невысокие и нестабильные поступления в Кемеровской и Томской областях, что косвенно указывает на низкую рентабельность крупного агробизнеса в этих регионах.

За анализируемый период 2020– 2024 гг. наблюдается устойчивый рост поступлений налогов по специальным режимам налогообложения в большинстве регионов Сибирского федерального округа (рис. 2, в). Регионы-лидеры с наибольшими значениями (более 290 млн руб.): Алтайский край, Новосибирская область и Омская область. Средние значения (240–270 млн руб.) отмечены в Красноярском крае, Иркутской и Кемеровской областях. Аутсайдером является Томская область со значением ниже 100 млн руб. Совокупные поступления по данному виду налогов увеличились с 1,237 млрд руб. в 2020 г. до 2,014 млрд руб. в 2024 г.

Анализ динамики НДС (рис. 2, г) выявил преобладание отрицательного сальдо (сумма возмещения превышает сумму начислений) в большинстве регионов на протяжении всего периода. Суммарное сальдо поступлений НДС по всем регионам, за исключением Иркутской области и в 2024 г. Томской области, сохраняется отрицательным весь период, что свидетельствует о преобладании суммы налоговых вычетов над начисленным налогом. Алтайский край демонстрирует устойчивую тенденцию к росту объема возмещения НДС с –121 млн руб. в 2020 г. до –3462 млн руб. в 2024 г. Кемеровская область показывает аналогичную динамику с резким увеличением возмещения в 2024 г. (до –1702 млн руб.). Новосибирская область сохраняет значительные объемы возмещения (от 600 млн до 2 млрд руб.) на протяжении всего периода. Для Красноярского края обозначился переход к устойчиво отрицательному сальдо с 2021 г. со стабильным значением в интервале 900 млн– 1100 млн руб. В 2022 г. по Омской области зафиксирована смена положительного сальдо на отрицательное значение. Томская область после четырех лет отрицательных значений в 2024 г. показывает положительное сальдо (+438 млн руб.).

Динамика налоговых поступлений подтверждает выводы предыдущих блоков анализа. Рост фискальной эффективности АПК в большей степени обеспечен повышением оплаты труда (НДФЛ) и вкладом малого и среднего бизнеса (специальные налоговые режимы), нежели ростом прибыли крупных сельхозтоваропроизводителей. Устойчивое отрицательное сальдо по НДС является следствием увеличения доли организаций, переходящих на общий режим налогообложения для получения дополнительных выгод.

На основе анализа представленных данных за 2020–2024 гг. автором выделены три типичные модели взаимодействия параметров производства, субсидирования и фискальной отдачи в аграрном секторе Сибирского федерального округа.

-

I. Эффективная (рациональная) модель, в рамках которой наблюдается умеренная или снижающаяся интенсивность субсидирования (15–25 руб. на 1000 руб. продукции), сопровождается опережающим ростом стоимости произведенной продукции и существенным ростом налоговых поступлений. Фискальная эффективность субсидий (нало-ги/субсидии) высокая и имеет положительную динамику. Такая модель, как уже отмечалось, характерна для Новосибирской области. При снижении объема субсидий на 21,7 % регион добился роста производства на 24,7 % и кратного (в 8,8 раза) увеличения налоговых поступлений. Налоговая нагрузка выросла с 2,8 до 19,5 руб/1000 руб. продукции, а отдача с 1 рубля субсидий увеличилась более чем в 10 раз (до 0,85 руб. в 2024 г.). Высокая доля налога на имущество (13 %) в структуре налоговых платежей подтверждает, что рост обеспечен инвестициями в основные фонды. Субсидии выполняют функцию катализатора частных инвестиций и интенсификации производства, а не просто компенсируют издержки. Создаются условия для формирования устойчивой налоговой базы в средне- и долгосрочной перспективе.

-

II. Сбалансированная (нейтральная) модель, при которой средние показатели интенсивности субсидирования

(25–30 руб. субсидий на 1000 руб. стоимости произведенной продукции) сочетаются со стабильным ростом производства и налоговых поступлений. Фискальная эффективность субсидий находится на среднем или высоком уровне, но может демонстрировать отрицательную динамику. Модель сформировалась в Алтайском крае и Омской области. Данные регионы демонстрируют высокие абсолютные объемы производства и являются лидерами по фискальной отдаче за период (0,67 и 0,62 руб. соответственно). Однако в обоих случаях наблюдается негативная динамика ключевых показателей: в Алтайском крае в виде снижения налоговой нагрузки и эффективности субсидий, в Омской области через резкий рост интенсивности субсидирования при падении налоговой нагрузки.

Модель эффективна в краткосрочной перспективе, но содержит риски. Высокая отдача может быть следствием прошлых инвестиций, а текущая негативная динамика сигнализирует о возможном исчерпании эффекта или о том, что система поддержки не успевает адаптироваться к новым вызовам.

-

III. Неэффективная (ресурсоемкая) модель с высокой или растущей интенсивностью субсидирования (свыше 80 руб. субсидий на 1000 руб. стоимости продукции) сочетается с низкими темпами роста производства и крайне низкой фискальной отдачей. Налоговые поступления нестабильны или отрицательны. Такая модель наблюдается в Красноярском крае (высокие субсидии, низкая отдача 0,14 руб. налогов на 1 рубль субсидий), Кемеровской области (рост субсидирования, отрицательная налоговая нагрузка, околонулевая фискальная эффективность), Томской области (максимальная интенсивность поддержки (99,7 руб. субсидий на 1000 руб. стоимости продукции при средней фискальной отдаче). Субсидии выполняют преимущественно социальную функцию, поддерживая занятость, но не приводят к качественной трансформации АПК и формированию прочной налоговой базы.

Возможные причины устойчивости этой модели видятся в финансировании убыточных предприятий, низкой адаптивности получателей поддержки, субсидировании традиционных, а не высокомаржинальных или инновационных видов деятельности.

Проведенный анализ выявляет ключевое противоречие: регионы с наибольшим объемом господдержки демонстрируют наихудшую фискальную отдачу. Это свидетельствует о том, что существующая система субсидирования в ряде случаев не стимулирует рост экономической эффективности и налогового потенциала агробизнеса, а зачастую лишь консервирует текущее состояние. Повышение налоговой эффективности не должно достигаться за счет роста фискальной нагрузки на бизнес или резкого сокращения поддержки, что может привести к дестабилизации отрасли, но требуется повышение качества и целеoриен-тированности субсидий.

Автором сформулированы ключевые тезисы повышения налоговой эффективности государственной поддержки.

-

1. Переход от валовых субсидий к целевым инвестиционным грантам. Во-первых, основной объем поддержки должен быть частично переориентирован с компенсации части прямых затрат (например, на ГСМ, удобрения) на софи-нансирование конкретных инвестиционных проектов с четкими целевыми результатами. Приоритет должен отдаваться проектам, направленным на глубокую переработку сельскохозяйственного сырья. Экспорт сырья или продуктов первого передела имеет низкую маржинальность и, как следствие, невысокий налоговый выход. Создание перерабатывающих производств увеличивает добавленную стоимость, прибыль и, соответственно, налоги. Во-вторых, еще одним целевым направлением является технологическая модернизация в отрасли. Как показал пример Новосибирской области, рост налога на имущество является прямым следствием обновления основных фондов. Субсидии на приобретение высокопродуктивной техники, внедрение точного земледелия, роботизация и цифровизация напрямую ведут к росту производительности и налоговой базы. И наконец, целесообразны развитие и модернизация объектов логистической

-

2. Внедрение принципа «поддержка в обмен на результат». Механизм предоставления субсидий должен быть напрямую увязан с достижением конкретных, измеримых результатов, а не просто с фактом осуществления затрат. Такими результатами могут выступать рост производительности труда (объем продукции на 1 работника), повышение фондоотдачи, увеличение доли продукции с высокой добавленной стоимостью в общем объеме производства. Часть субсидии может быть возвратной или преобразованной в займ под низкий процент в случае невыполнения целевых результатов.

-

3. Дифференциация поддержки по типам хозяйствующих субъектов. Для агрохолдингов и крупных сельскохозяйственных организаций фокус поддержки должен смещаться от компенсации производственных затрат в сторону софи-нансирования инвестиционных проектов и НИОКР. Тем более что крупные организации через эффект масштаба и диверсификацию производства уже имеют необходимую экономическую базу для более низкой удельной себестоимости продукции. Бюджетный потенциал

инфраструктуры (элеваторы, хранилища, холодильные мощности) для снижения издержек обращения и роста конечного финансового результата предприятий.

крупного агробизнеса видится в налоге на прибыль и масштабных инвестициях.

Для малого и среднего агробизнеса (КФХ, сельхозкооперативы) ключевое значение имеют специальные налоговые режимы (ЕСХН, УСН) и поддержка в области сбыта, кооперации и доступа к кредитным ресурсам. Их потенциал видится через создание условий по легализации оборота, роста занятости и поступления НДФЛ.

Заключение . В завершение следует отметить, что повышение налоговой эффективности субсидий не должно являться задачей увеличения налогового бремени, а задачей структурной перестройки системы государственной поддержки. Она должна трансформироваться из системы компенсации издержек в систему стимулирования инвестиций, инноваций и роста производительности. Успешная модель Новосибирской области, основанная на инвестициях в основной капитал, должна быть принята за образец. Целью должно быть не максимальное изъятие средств в бюджет здесь и сейчас, а создание условий для формирования устойчивого, технологически развитого и, как следствие, высокодоходного агропромышленного комплекса, который в долгосрочной перспективе станет значимым источником бюджетных доходов.