Сравнительный анализ тенденций развития финансов крупных корпораций металлургической и угольной отраслей России в условиях глобальных вызовов

Автор: Печенская-Полищук Мария Александровна, Малышев Михаил Константинович

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Отраслевая экономика

Статья в выпуске: 1 т.16, 2023 года.

Бесплатный доступ

С момента начала обострения ситуации на Украине коллективный Запад ввел беспрецедентное количество санкций против российской экономики. Ограничения в международных торговых операциях, а в некоторых случаях их полная остановка, вынудили крупный отечественный бизнес искать «дружественные» рынки сбыта, разрабатывать новые логистические маршруты. И если по итогам 1-го полугодия 2022 года нефтегазовая отрасль показала существенный рост, то некоторые российские корпорации металлургии и угольной отрасли оказались под сильным ударом. Несмотря на благоприятные условия в первые месяцы 2022 года, финансовые результаты второго квартала ожидаются намного более скромными. На падение доходов металлургии и угольной отрасли с весны 2022 года повлияли рост транспортных расходов в результате разворота на Восток, недостаточная пропускная способность БАМа и Транссиба, реализация продукции с большим дисконтом азиатским потребителям, снижение доходов от экспорта в связи с укреплением курса рубля. Все эти факторы отрицательно скажутся на объеме налогооблагаемой базы и доходах региональных бюджетов. При написании статьи использовались методы вертикального и горизонтального анализа данных, методы сравнения и прогнозирования, метод экспертных оценок. Информационной базой исследования выступили отечественная и зарубежная литература по вопросам развития металлургической и угольной отраслей; финансовая отчетность и оперативные результаты крупнейших российских корпораций черной металлургии (ПАО «Северсталь»), цветной металлургии (ПАО «Норникель») и угольной отрасли (АО «УК «Кузбассразрезуголь»); данные Федеральной налоговой службы по Вологодской и Кемеровской областям, а также Красноярскому краю; информация сайта Forbes.ru; данные информационноновостных порталов.

Устойчивое развитие, черная металлургия, цветная металлургия, угольная отрасль, глобальные вызовы, антироссийские санкции, социально-экономическое развитие территорий

Короткий адрес: https://sciup.org/147240278

IDR: 147240278 | УДК: 339.92 | DOI: 10.15838/esc.2023.1.85.7

Comparative analysis of trends in the development of finance of large corporations in the metallurgical and coal industries in Russia in the context of global challenges

Since the beginning of the escalation of the Ukrainian situation, the Collective West has imposed an unprecedented number of sanctions against the Russian economy. Restrictions in international trade operations and, in some cases, their full termination have forced large domestic businesses to look for “friendly” markets and develop new logistics routes. And if at the end of the first half of 2022, the oil and gas industry has shown significant growth, some Russian corporations of metallurgy and coal industry were under a jeopardy. Despite favorable conditions in the first months of 2022, the financial results of the second quarter are expected to be much more modest. The fall in revenues of metallurgy and the coal industry from spring 2022 was influenced by higher transportation costs as a result of the turn to the East, insufficient capacity of the Baikal-Amur Mainline and Trans-Siberian Railway, sales of products at a large discount to Asian consumers, and lower export revenues due to the strengthening of the ruble. All these factors will have a negative impact on the volume of the taxable base and revenues of regional budgets. The article was written using methods of vertical and horizontal data analysis, methods of comparison and forecasting, and the method of expert evaluations. The information base of the study was the domestic and foreign literature on the development of metallurgical and coal industries; financial statements and operating results of the largest Russian corporations of ferrous metallurgy (PJSC Severstal), nonferrous metallurgy (PJSC Nornickel) and coal industry (JSC CC Kuzbassrazrezugol); data of the Federal Tax Service in the Vologda and Kemerovo Oblasts, and Krasnoyarsk Krai; information of Forbes.ru; data of information and news portals.

Текст научной статьи Сравнительный анализ тенденций развития финансов крупных корпораций металлургической и угольной отраслей России в условиях глобальных вызовов

Введение в проблематику

Устойчивое социально-экономическое развитие субъектов РФ невозможно без роста и стабильности доходной базы региональных бюджетов. В свою очередь ключевыми налогами в формировании доходов регионов выступают налог на прибыль и НДФЛ от крупных корпораций. И если отчисления по налогу на доходы физических лиц от крупного промышленного бизнеса растут в связи с периодической индексацией руководства компаний, то величина налога на прибыль крайне непостоянная. Отметим, что на нее влияют такие факторы, как объем, цена и валюта реализации продукции, уровень себестоимости в выручке, коммерческие и управленческие расходы, налоговые льготы и режимы. Кроме того, все строки финансовых результатов компаний зависят от наличия либо отсутствия санкций.

Стоит сказать, что с 24 февраля на протяжении всего 2022 года страны Евросоюза и США, а также их сателлиты, вводили в отношении России различные экономические ограничения и запреты. Санкции коснулись практически всех сфер экономики: прекращение международной торговли; уход с рынка иностранных компаний; арест золотовалютных резервов; ограничения в сфере инвестиций и прочее. Если с ноября 2021 по февраль 2022

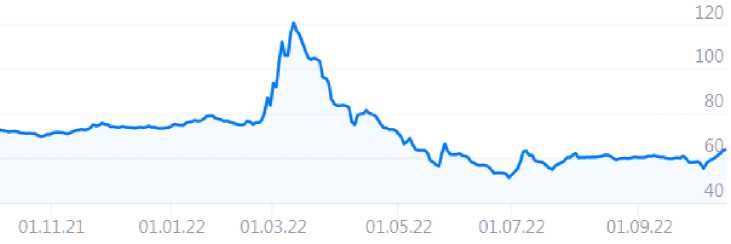

года средний курс доллара составлял 73–77 рублей, то к 11 марта цена на валюту США выросла до 120,38 рубля. Однако, как бы ни хотел коллективный Запад доллар по 200 рублей1, уже к 9 апреля стоимость доллара снизилась до 74,85 рубля (-37,8%). Ключевыми причинами укрепления российского рубля стали запрет на вывоз валюты из страны более 10 тысяч долларов; торговля газом с недружественными странами в рублях; обязанность экспортерам продавать до 80% валютной выручки ( рис. 1 ) .

После апрельского восстановления рубль начал брать новые рекорды. В связи с потерей интереса к доллару и спроса на него, вызванной невозможностью на него что-либо купить, а также увеличением риска хранения данной валюты, обусловленного арестом золотовалютных резервов России2, к 30 июня цена на доллар США снизилась до 51,16 рубля, что на 57,5% ниже апрельского максимума. Однако такой сильный рубль не выгоден не только экспортерам и рос-

Рис. 1. Динамика курса доллара США к рублю с ноября 2021 по сентябрь 2022 года

Источник: USD – курс ЦБ РФ (доллар США). URL:

сийскому бюджету, но и импортозамещающим компаниям, которые опасаются потерять долю рынка в результате появления дешевого товара из зарубежных стран3. По мнению вице-премьера А. Белоусова, оптимальный курс доллара находится в диапазоне 70–80 рублей4.

В статье поставлена цель определить перспективы и направления развития крупных корпораций металлургической и угольной отраслей России в современных условиях глобальных вызовов. Исходя из этого необходимо решить следующие задачи:

-

1) проанализировать динамику финансовых результатов крупных компаний, осуществить оценку производственной эффективности, коммерческой, управленческой и налоговой нагрузки;

-

2) определить вклад компаний в формирование доходов бюджетной системы путем налоговых отчислений (налог на прибыль, НДС, НДФЛ и налог на имущество);

-

3) выявить ключевые проблемы эффективного сочетания частных и общественных интересов;

-

4) проанализировать текущую ситуацию в металлургической и угольной отраслях в новых условиях ограничений и рыночной конъюнктуры;

-

5) определить перспективы развития крупных компаний в условиях санкций и ограничений.

Объект исследования – крупные частные корпорации: ПАО «Северсталь» (чёрная металлургия, Вологодская область), ПАО «Норникель» (цветная металлургия, Красноярский край) и АО «УК «Кузбассразрезуголь» (угольная отрасль, Кемеровская область).

Обзор литературы по проблематике исследования

Металлургическая отрасль

В исследовании И.А. Буданова отмечена неразрывная связь металлургического производства и формирования социально-экономических условий в стране. Автором выделены основные социальные функции, которые выполняет металлургия: поддержание экологической безопасности на должном уровне; улучшение условий труда работников; участие в развитии местных сообществ. Следствием социальных расходов металлургических компаний становится общественное признание результатов их деятельности, а также изменение уровня их капитализации (Буданов, 2021). П.А. Дегтярев отмечает, что в сложившихся условиях жестких санкционных ограничений, усложнившегося доступа на рынки капитала, интенсивного падения российской валюты многие предприятия промышленного сектора экономики оказались перед сложным выбором приоритетов. Наибольших успехов добились те металлургические компании, которые изна- чально органично встроили экологические и социальные задачи в общую стратегию развития (Дегтярев, 2022). Ю.Ю. Костюхин посвятил свою работу стратегическому управлению российской металлургией в условиях вызовов и рисков. По мнению автора, санкции против России вызовут необходимость в большей концентрации на внутреннем рынке стали, а также государственной поддержки, связанной с предоставлением различного рода налоговых и иных льгот (Костюхин, 2022).

В статье О.А. Романовой и Д.В. Сиротина обоснована значимость и выделены факторы жизнестойкости металлургии в условиях новой реальности. Отмечена возрастающая роль структурной политики в базовых отраслях экономики, в частности в металлургии, с акцентом на интеллектуализацию и сервисизацию производства (Романова, Сиротин, 2022). По словам ведущего аналитика брокерской компании «Кит Финанс» Д.В. Баженова, черная металлургия является отраслью, наиболее пострадавшей от санкционного давления в результате событий на Украине. Падение спроса и цены на сталь, укрепление российского рубля, снижение производства, рост расходов на логистические цепочки и потеря рынков сбыта приведут к сокращению выручки и отсутствию чистой прибыли. Ожидается отрицательный свободный денежный поток и рост долговой нагрузки, которые не позволят российским металлургам платить дивиденды в ближайшем будущем. Это, в свою очередь, приведёт к отрицательной переоценке металлургических компаний из-за нисходящей динамики котировок (Баженов, 2022).

На протяжении многих лет исследователями Вологодского научного центра РАН было опубликовано множество статей и монографий, затрагивающих взаимодействие государства с крупными корпорациями металлургической отрасли, определяющих роль в формировании доходов бюджетной системы, уровень социальной ответственности, особенности распределительной политики и налоговой нагрузки, дающих характеристику экспортно-импортной деятельности (Ильин, Поварова, 2019; Ильин и др., 2021; Малышев, 2021; Печенская-Полищук, Малышев, 2021а; Печенская-Поли-щук, Малышев, 2021b; Печенская-Полищук, Малышев, 2022).

Угольная отрасль

В экономической литературе существует значительное количество публикаций об угольной отрасли России. Например, Н.В. Васильева анализирует современное состояние угольной промышленности России на предмет уровня добычи, экспорта и изменений цен. Отмечаются лидирующие позиции РФ в производстве и экспорте угля. Особое внимание уделено мировой тенденции к сокращению объемов добычи угля из-за экологических мотивов, что, в свою очередь, отрицательно сказывается на потребительском спросе (Васильева, 2020). О.И. Хохрина изучает вопросы, затрагивающие трансформацию устоявшейся модели развития ведущего угледобывающего центра России – Кузбасса – под влиянием внешних и внутренних рисков. Она выделяет пять ключевых факторов влияния: декарбонизация мировой экономики; падение цен на уголь; пандемия COVID-19; длительное сокращение потребления угля в России; формирование новых центров угледобычи на востоке России. Отмечено, что в результате снижения мирового спроса на углеводороды объем добычи угля в Кузбассе упадет на 70–100 млн тонн в год, что спровоцирует глубокий социальноэкономический кризис в регионе (Хохрина, 2020). Учеными Воронежского государственного аграрного университета предпринята попытка проанализировать состояние и тенденции развития угольной промышленности РФ в условиях перехода глобальной экономики к углеродной нейтральности. При этом инструментом достижения цели будет выступать углеродный налог, что напрямую затронет экспорт российских углеводородов (нефти, газа и угля). России переориентироваться на новые рынки в Азии не так просто, нужны серьезные вложения в инфраструктуру, в частности увеличение пропускной способности Трансиба и БАМа (Сальникова, Гринева, 2022).

Обзор англоязычных источников по проблематике исследования

В зарубежной экономической литературе уже появилось немалое количество исследований, связанных с событиями в Украине и санкциями против России. Так, K. Mahlstein с помощью CGE моделирования проанализировал краткосрочные и среднесрочные экономиче- ские последствия торгового эмбарго, введенного союзными странами в отношении России. В качестве торговых санкций рассматриваются ограничения в импорте, экспорте и в торговых издержках между Россией и странами, не являющимися союзниками. По мнению исследователя, экономика РФ понесет значительные потери, превышающие 14% реального ВВП. Кроме того, отмечается, что Россия понесла бы значительно большие потери, если бы принимала контрсанкции, а не смирялась с тем, что стала объектом санкций (Mahlstein et al., 2022). P. Beauregard отметил недальновидность и «вдохновенность сильными эмоциями» (they were empowered by intense emotions) трансатлантических политиков5 при принятии экономических санкций в отношении России. По мнению автора, научное сообщество ЕС и США понимало негативные последствия от внедрения различных ограничений. Западные эксперты-экономисты прогнозировали серьезные издержки для нескольких европейских стран и были удивлены, когда санкции в итоге были приняты. Подстрекание со стороны США стран ЕС ввести санкции вызвало напряженность между данными политическими «союзниками» (Beauregard, 2022). В статье S.H. Allen отмечено, что в ответ на проведение специальной военной операции широкий круг стран ввел ряд санкций, направленных против Президента РФ и его сторонников. Однако, по мнению автора, будущий успех санкций в сдерживании России весьма сомнителен, несмотря на то, что они являются целенаправленными. Кроме того, ограничительные меры могут повлиять на цены во всем мире (Allen, 2022).

Отдельно отметим публикацию китайских ученых, которые анализировали деловую активность Российской Федерации в ночное время на основе наблюдения за ночным освещением. Исследователи обнаружили корреляцию экономических санкций с региональными различиями. По мере усиления санкций освещение Москвы, Санкт-Петербурга и столиц провинций, а также промышленных городов стало ярче, чем в остальной части страны. Однако под влиянием санкций освещение горнодобывающих районов России было более тусклым. Наконец, в районах, близких к китайской гра- нице, зафиксировано относительно больше экономической деятельности. Огни Благовещенска были ярче по сравнению с остальной частью страны (Li, Li, 2022). D. Siegel утверждает, что американские санкции были разработаны для того, чтобы изменить российскую внешнюю политику, используя политический конфликт между олигархами и государственной элитой. Однако после почти восьми лет санкций российские элиты кажутся более сплоченными, чем когда-либо. Автор считает, что российские олигархи иногда могут демонстрировать сплочённость, особенно когда их богатству угрожают внешние, а не внутренние источники (Siegel, 2022). В коллективной публикации исследователей Женевы и Вашингтона отмечено, что в рамках санкционного режима Соединенные Штаты объявили о введении импортных пошлин на 570 товарных групп из России. Европейский союз может последовать этому примеру и ввести в отношении России санкции, которые по масштабу и охвату будут отражать санкции США. Используя модель частичного равновесия, исследователи оценили ущерб для экономики России в 996 млн долл. в год. При этом потери для ЕС составят около 150 млн долл. в год. Таким образом, в соответствии с духом международной координации и согласования ЕС может рассмотреть возможность корректировки пакета тарифных санкций, а не просто принятия пакета США (Latipov et al., 2022).

Методы исследования

В ходе работы использовались методы динамического (горизонтального) и удельно-весового (вертикального) анализа данных. Кроме того, были применены методы сравнения, сопоставления, прогнозирования, метод экспертных оценок.

Информационной базой исследования выступили отечественная литература по вопросам развития металлургической и угольной отраслей и зарубежные публикации, характеризующие влияние санкционных ограничений на экономку России и стран Европы. Помимо этого, в работе использовалась финансовая отчетность и оперативные результаты крупнейших российских корпораций черной металлургии (ПАО «Северсталь»), цветной металлургии (ПАО «Норникель») и угольной отрасли (АО «УК «Кузбассразрезуголь»), данные Федераль- ной налоговой службы по Вологодской и Кемеровской областям, а также Красноярскому краю, информация сайта Forbes.ru, данные информационно-новостных порталов (Коммерсант, РБК, Яндекс Инвестиции, журнал «Тинькофф», Интерфакс, РИА Новости).

Результаты исследования

Роль российской металлургии в структуре ВВП невелика – около 5%, но очень важна, поскольку от металлургии зависят три базовые отрасли экономики: промышленность, строительство и топливно-энергетический комплекс, которые в совокупности дают 58% ВВП6.

Угольная промышленность вносит весомый вклад в экономику Российской Федерации, в том числе от неё зависит энергетическая безопасность страны. Несмотря на то, что ее доля в структуре ВВП составляет 1%, она обеспечивает более 150 тыс. рабочих мест, от развития угледобычи зависит судьба около 140 крупных поселений (моногородов). От положения дел в рассматриваемом секторе ТЭК зависит выпуск четверти объема электроэнергии и около 70% – стальных изделий. Также уголь является ценным экспортным товаром, на него приходится

3–4% всех доходов от экспортной деятельности, возлагаются большие надежды на эффект от развития отрасли7.

Переходя непосредственно к анализу финансовых результатов корпораций, обозначенных в объекте исследования, отметим, что за 2012–2021 гг. опережающий рост выручки над себестоимостью привел к сокращению ее доли на 20,5 п. п. у ПАО «Северсталь» и на 30,2 п. п. у АО «УК «Кузбассразрезуголь». В целом сокращение себестоимости зафиксировано и у «Норникеля», однако приостановка в 2021 году добычи на рудниках «Октябрьский» и «Таймырский» из-за подтопления привела к снижению выручки и росту затрат на ликвидацию последствий. В связи с этим удельный вес затрат в себестоимости в выручке стал равен 44,9%, что на 11,5 п. п., выше, чем в 2020 году. Всего за 10 лет себестоимость ПАО «Северсталь» составила 2,62 трлн руб., или 70,3% от выручки, удельный вес затрат ПАО «Норникель» и АО «УК «Кузбассразрезуголь» в выручке – 37,8 и 52,8%. Такая разница обусловлена более высокой стоимостью продукции, выпускаемой ПАО «Норникель» ( табл. 1 ) .

Таблица 1. Производственная эффективность крупных корпораций черной, цветной металлургии и угольной отрасли за 2012–2021 гг.

|

Период |

ПАО «Северсталь» (Вологодская область) |

ПАО «Норникель» (Красноярский край) |

АО «УК «Кузбассразрезуголь» (Кемеровская область) |

||||||

|

Выручка |

Себестоимость |

Доля |

Выручка |

Себестоимость |

Доля |

Выручка |

Себестоимость |

Доля |

|

|

Млрд руб. |

% |

Млрд руб. |

% |

Млрд руб. |

% |

||||

|

2012 |

224 |

182 |

81,5 |

289 |

112 |

38,7 |

67 |

44 |

65,7 |

|

2013 |

213 |

174 |

81,8 |

273 |

119 |

43,5 |

52 |

41 |

78,4 |

|

2014 |

234 |

171 |

73,3 |

346 |

127 |

36,7 |

58 |

43 |

73,9 |

|

2015 |

279 |

187 |

67,0 |

401 |

124 |

31,1 |

73 |

48 |

65,7 |

|

2016 |

305 |

210 |

68,9 |

423 |

171 |

40,4 |

69 |

50 |

72,2 |

|

2017 |

360 |

261 |

72,7 |

456 |

187 |

41,1 |

86 |

56 |

65,7 |

|

2018 |

433 |

297 |

68,7 |

609 |

237 |

38,8 |

137 |

62 |

45,3 |

|

2019 |

458 |

349 |

76,3 |

878 |

292 |

33,2 |

151 |

69 |

45,6 |

|

2020 |

451 |

318 |

70,4 |

924 |

309 |

33,4 |

127 |

66 |

51,6 |

|

2021 |

770 |

470 |

61,0 |

856 |

384 |

44,9 |

264 |

93 |

35,5 |

|

Всего за 2012–2021 |

3725 |

2620 |

70,3 |

5454 |

2062 |

37,8 |

1085 |

573 |

52,8 |

|

2021 к 2012 |

3,45 раза |

2,58 раза |

-20,5 п. п. |

2,97 раза |

3,44 раза |

+6,2 п. п. |

3,96 раза |

2,14 раза |

-30,2 п. п. |

Источник: составлено авторами по данным финансовой отчетности корпораций.

В первом полугодии 2022 года средняя цена реализации чугуна ПАО «Северсталь» сократилась на 41%, слябы упали в цене в 2,4 раза, стоимость горячекатаного и сортового проката снизилась на 13 и 17% соответственно относительно 1-го квартала8 ( табл. 2 ).

Говоря об изменениях цен на цветные металлы в 1-ом полугодии 2022 года, следует отметить рост стоимости никеля на 47%, при этом цена меди выросла лишь на 9%. Стоимость благородных металлов, таких как платина и палладий, снизилась на 12 и 17% соответственно относительно аналогичного периода 2021 года9 ( табл. 3 ) .

За последние 10 лет доля управленческих расходов ПАО «Северсталь» и АО «УК «Кузбассразрезуголь» сократилась на 2,6 и 5,6 п. п. соответственно, у ПАО «Норникель» – выросла всего на 0,3 п. п. При этом наилучшая управленческая эффективность у стальной компании, о чем говорит доля управленческих затрат на уров- не 3,5% от общей выручки. У двух других компаний совокупная управленческая нагрузка составила 5,5 и 6,4% соответственно от выручки.

Коммерческие расходы ПАО «Северсталь» выросли в 3,6 раза, а их доля в выручке увеличилась на 0,2 п. п., у ПАО «Норникель» они повысились на 28%, а доля сократилась на 3,3 п. п., у АО «УК «Кузбассразрезуголь» рост коммерческих расходов составил 26,6 раза, а коммерческая нагрузка выросла на 23,1 п. п. относительно выручки. Наилучшей коммерческой эффективностью обладает ПАО «Норникель» – суммарные коммерческие расходы предприятия за 10 лет составили 1,9% от общей выручки компании, что также связано с более высокой добавленной стоимостью продукции и меньшими затратами на транспортировку и упаковку вследствие меньших производственных объемов. Коммерческие затраты у стальной и угольной компаний за период составили 6 и 22,3% соответственно.

Таблица 2. Динамика цен реализации продукции ПАО «Северсталь» в первом и втором кварталах 2022 года

|

Продукция |

1 квартал 2022 г. |

2 квартал 2022 г. |

Изменение, раз |

|

тыс. руб. за 1 тонну |

|||

|

Чугун |

41,9 |

24,7 |

0,59 |

|

Слябы |

45,2 |

19,1 |

0,42 |

|

Горячекатаный прокат |

67,3 |

58,5 |

0,87 |

|

Сортовой прокат |

58,8 |

48,9 |

0,83 |

Таблица 3. Динамика цен реализации продукции ПАО «Норникель» в первом полугодии 2021 и 2022 гг.

|

Тяжелые металлы |

1-е полугодие 2021 г. |

1-е полугодие 2022 г. |

Изменение, раз |

|

тыс. долл. за унцию |

|||

|

Никель |

17,6 |

25,9 |

1,47 |

|

Медь |

8,9 |

9,7 |

1,09 |

|

Благородные металлы |

1-е полугодие 2021 г. |

1-е полугодие 2022 г. |

Изменение, раз |

|

тыс. долл. за унцию |

|||

|

Палладий |

2,5 |

2,2 |

0,88 |

|

Платина |

1,2 |

1 |

0,83 |

На протяжении 2019 и 2020 гг. ОАО «РЖД» неоднократно докладывало, что угольные компании не укладываются в параметры, сформированные при разработке I этапа расширения Байкало-Амурской и Транссибирской магистралей. Изначально предполагалось, что вывоз угля из Кузбасса на Восточный полигон к 2020 году составит только 39 млн тонн, а фактически в 2020 году он достиг 55 млн тонн. Перевозки же с месторождений Восточной Сибири и Дальнего Востока составят только 33 млн тонн вместо 65 млн тонн. В результате из-за дисбаланса грузопотоков ОАО «РЖД» потеряло около 7,3 млрд рублей.

Отметим, что рост коммерческой и управленческой нагрузки крупных частных компаний негативно влияет как на государство, так и на сами компании по причине сокращения налогооблагаемой базы и чистой прибыли (табл. 4).

Прибыль до налогообложения ПАО «Северсталь» выросла в 19 раз, а сам налог на прибыль – в 15,7 раза. За 10 лет его объем составил 87 млрд рублей, т. е. 8,9% от суммарной налоговой базы компании. Текущая ставка налога сократилась на 2,4 п. п. – с 14% в 2012 году до 11,5% в 2021 году. Суммарный объем налога на прибыль ПАО «Норникель» составил 0,5 трлн руб., что эквивалентно 20,9% от общей прибыли до налогообложения. Ставка налога сократилась на 8,8 п. п. – с 28,1 до 19,4%. Доля налога АО «УК «Кузбассразрезуголь» в общей выручке составила 24,4% и за период выросла на 4,3 п. п. ( табл. 5 ) .

Таблица 4. Коммерческая и управленческая нагрузка крупных корпораций черной, цветной металлургии и угольной отрасли за 2012–2021 гг.

|

Период |

ПАО «Северсталь» (Вологодская область) |

ПАО «Норникель» (Красноярский край) |

АО «УК «Кузбассразрезуголь» (Кемеровская область) |

|||||||||

|

Комм. расх. |

Доля |

Упр. расх. |

Доля |

Комм. расх. |

Доля |

Упр. расх. |

Доля |

Комм. расх. |

Доля |

Упр. расх. |

Доля |

|

|

Млрд руб. |

% |

Млрд руб. |

% |

Млрд руб. |

% |

Млрд руб. |

% |

Млрд руб. |

% |

Млрд руб. |

% |

|

|

2012 |

13,9 |

6,2 |

11,8 |

5,3 |

16,6 |

5,8 |

15,7 |

5,4 |

2,7 |

4,0 |

6,1 |

9,2 |

|

2013 |

14,2 |

6,7 |

9,4 |

4,4 |

11,2 |

4,1 |

19,9 |

7,3 |

2,1 |

3,9 |

6,1 |

11,7 |

|

2014 |

13,8 |

5,9 |

8,8 |

3,8 |

8,5 |

2,5 |

17,4 |

5,0 |

3,6 |

6,2 |

5,3 |

9,1 |

|

2015 |

16,8 |

6,0 |

9,4 |

3,4 |

8,8 |

2,2 |

22,6 |

5,6 |

2,9 |

4,0 |

5,97 |

8,1 |

|

2016 |

15,6 |

5,1 |

11,4 |

3,7 |

9,0 |

2,1 |

25,8 |

6,1 |

2,7 |

4,0 |

6,6 |

9,5 |

|

2017 |

17,3 |

4,8 |

11,7 |

3,3 |

5,1 |

1,1 |

30,7 |

6,7 |

3,6 |

4,1 |

7,01 |

8,2 |

|

2018 |

21,6 |

5,0 |

12,8 |

3,0 |

6,7 |

1,1 |

37,9 |

6,2 |

32,3 |

23,6 |

7,6 |

5,6 |

|

2019 |

29,7 |

6,5 |

15,6 |

3,4 |

7,8 |

0,9 |

41,3 |

4,7 |

67,1 |

44,3 |

7,4 |

4,9 |

|

2020 |

31,7 |

7,0 |

18,4 |

4,1 |

8,1 |

0,9 |

41,8 |

4,5 |

59,9 |

47,0 |

8,2 |

6,5 |

|

2021 |

49,6 |

6,4 |

20,4 |

2,7 |

21,2 |

2,5 |

48,96 |

5,7 |

71,5 |

27,1 |

9,5 |

3,6 |

|

Всего за 2012– 2021 |

224,2 |

6,0 |

129,8 |

3,5 |

103,1 |

1,9 |

302 |

5,5 |

248,5 |

22,9 |

69,8 |

6,4 |

|

2021 к 2012 |

3,56 раза |

+0,2 п. п. |

1,74 раза |

-2,6 п. п. |

1,28 раза |

-3,3 п. п. |

3,12 раза |

+0,3 п. п. |

26,61 раза |

+23,1 п. п. |

1,56 раза |

-5,6 п. п. |

Источник: составлено авторами по данным финансовой отчетности корпораций.

Таблица 5. Поступления налога на прибыль в федеральный бюджет и НДС от крупных корпораций черной, цветной металлургии и угольной отрасли за 2012–2021 гг.

|

Период |

ПАО «Северсталь» (Вологодская область) |

ПАО «Норникель» (Красноярский край) |

АО «УК «Кузбассразрезуголь» (Кемеровская область) |

|||||||

|

Прибыль до нало-гообложе-ния |

Текущий налог на прибыль |

Текущая ставка налога на прибыль |

Прибыль до нало-гообло-жения |

Текущий налог на прибыль |

Текущая ставка налога на прибыль |

Прибыль до нало-гообложе-ния |

Текущий налог на прибыль |

Текущая ставка налога на прибыль |

||

|

Млрд руб. |

% |

Млрд руб. |

% |

Млрд руб. |

% |

|||||

|

2012 |

16,3 |

2,3 |

14,0 |

99,3 |

27,9 |

28,1 |

12,7 |

2,3 |

17,8 |

|

|

2013 |

9,2 |

0,0 |

0,0 |

97,7 |

19,8 |

20,3 |

-1,8 |

0,0 |

0,0 |

|

|

2014 |

-37,7 |

0,0 |

0,0 |

64,2 |

24,4 |

38,0 |

-13,3 |

0,0 |

0,0 |

|

|

2015 |

44,3 |

0,0 |

0,0 |

171,6 |

24,9 |

14,5 |

5,0 |

0,8 |

16,7 |

|

|

2016 |

106,5 |

6,8 |

6,4 |

166,7 |

43,5 |

26,1 |

3,6 |

0,2 |

6,1 |

|

|

2017 |

146,0 |

6,5 |

4,5 |

173,0 |

37,6 |

21,7 |

12,3 |

1,0 |

8,3 |

|

|

2018 |

138,4 |

14,1 |

10,2 |

211,9 |

46,0 |

21,7 |

30,9 |

4,4 |

14,1 |

|

|

2019 |

119,7 |

14,5 |

12,1 |

625,4 |

110,7 |

17,7 |

0,5 |

0,9 |

185,7 |

|

|

2020 |

122,4 |

7,1 |

5,8 |

382,9 |

87,8 |

22,9 |

-8,5 |

2,2 |

-25,8 |

|

|

2021 |

310,8 |

35,8 |

11,5 |

386,0 |

74,7 |

19,4 |

72,1 |

15,9 |

22,1 |

|

|

Всего за 2012–2021 |

976 |

87 |

8,9 |

2379 |

497 |

20,9 |

113 |

28 |

24,4 |

|

|

2021 к 2012 |

19,02 раза |

15,72 раза |

-2,4 п. п. |

3,89 раза |

2,67 раза |

-8,8 п. п. |

5,68 раза |

7,04 раза |

+4,3 п. п. |

|

Источник: составлено авторами по данным финансовой отчетности корпораций.

При анализе данных Федеральной налоговой службы отмечен рост поступлений налога на прибыль от ПАО «Северсталь» в бюджет Вологодской области в 47,5 раза – с 0,69 до 32,5 млрд рублей. Это увеличило вклад черной металлургии на 21,5 п. п. в бюджетные доходы и на 49,5 п. п. в общие поступления налога на прибыль. Налог на прибыль от ПАО «Норникель» в бюджет Красноярского края сократился на 76% – с 21,4 до 5,1 млрд рублей. При этом вклад в формирование доходов бюджета снизился на 10,8 п. п., а общих поступлений по налогу на прибыль – на 38,3 п. п. Производство по добыче угля в Кемеровской области увеличило отчисления налога на прибыль в 4,8 раза – с 9,6 до 46,3 млрд рублей, доля в общих доходах выросла на 11,6 п. п., в общем налоге на прибыль – на 7 п. п. ( табл. 6 ) .

Из анализа расчётов корпораций с федеральным бюджетом видно, что за 10 лет общий возврат НДС в пользу черной металлургии Вологодской области составил 18 млрд рублей, в пользу цветной металлургии Красноярского края – 155 млрд рублей. Угольная промышлен- ность Кемеровской области вносила платежи НДС в бюджетную систему в общей сумме на 6 млрд рублей. Поступления налога на прибыль в федеральный бюджет от ПАО «Северсталь» превышали расходы по возмещению НДС на 17 млрд рублей. Возврат НДС в пользу «Норникеля» на 108 млрд рублей превышал сумму уплаченного в федеральный бюджет налога на прибыль. Налог на прибыль от угледобычи составил 33 млрд рублей (табл. 7).

В период 2012–2021 гг. был характерен рост поступлений по НДФЛ в 2,23 раза от черной металлургии Вологодской области, в 2,15 раза – от цветной металлургии Красноярского края и на 81% – от угледобычи Кемеровской области. Такое изменение говорит о росте заработной платы в этих отраслях. Однако причиной, по которой темпы роста НДФЛ в металлургии в 2,65–2,75 раза больше, чем в сфере добычи угля, является успешная модернизация угледобывающих предприятий, которая ведет к постоянному снижению их потребности в трудовых ресурсах. Высвобождаемые работники вынуждены искать работу в гораздо менее благопо-

Таблица 6. Поступления налога на прибыль от крупных корпораций черной, цветной металлургии и угольной отрасли в бюджеты регионов базирования за 2012–2021 гг.

|

Период |

ПАО «Северсталь» (Вологодская область) |

ПАО «Норникель» (Красноярский край) |

АО «УК «Кузбассразрезуголь» (Кемеровская область) |

||||||

|

Налог на прибыль в бюджет региона |

Доля в общих доходах бюджета |

Доля в общем налоге на прибыль |

Налог на прибыль в бюджет региона |

Доля в общих доходах бюджета |

Доля в общем налоге на прибыль |

Налог на прибыль в бюджет региона |

Доля в общих доходах бюджета |

Доля в общем налоге на прибыль |

|

|

Млрд руб. |

% |

% |

Млрд руб. |

% |

% |

Млрд руб. |

% |

% |

|

|

2012 |

0,69 |

1,3 |

6,3 |

21,4 |

12,1 |

40,7 |

9,6 |

7,9 |

39,1 |

|

2013 |

0,77 |

1,4 |

12,8 |

15,4 |

8,8 |

36,2 |

2,2 |

2,0 |

14,8 |

|

2014 |

0,61 |

1,1 |

8,0 |

26,4 |

13,8 |

53,1 |

3,6 |

2,8 |

18,5 |

|

2015 |

0,36 |

0,6 |

5,5 |

30,9 |

14,6 |

46,5 |

7,7 |

5,8 |

33,4 |

|

2016 |

2,6 |

3,9 |

22,6 |

24,2 |

10,8 |

33,1 |

8,3 |

6,1 |

32,5 |

|

2017 |

5,5 |

7,6 |

35,4 |

25,9 |

10,6 |

32,9 |

26,8 |

16,0 |

53,3 |

|

2018 |

13,4 |

15,0 |

54,0 |

0,35 |

0,1 |

0,4 |

33,5 |

16,4 |

50,1 |

|

2019 |

12,9 |

12,3 |

49,1 |

1,9 |

0,6 |

1,4 |

21,0 |

10,8 |

42,1 |

|

2020 |

8,3 |

7,2 |

44,1 |

2,9 |

0,9 |

2,4 |

7,1 |

3,5 |

23,4 |

|

2021 |

32,5 |

22,8 |

55,8 |

5,1 |

1,3 |

2,3 |

46,3 |

19,5 |

46,0 |

|

Всего за 2012– 2021 |

78 |

9,5 |

41,7 |

155 |

7,5 |

6,0 |

166 |

10,2 |

41,0 |

|

2021 к 2012 |

47,44 раза |

+21,5 п. п. |

+49,5 п. п. |

0,24 раза |

-10,8 п. п. |

-38,3 п. п. |

4,82 раза |

+11,6 п. п. |

+7,0 п. п. |

Источник: рассчитано авторами по данным Федеральной налоговой службы.

Таблица 7. Поступления налога на прибыль в федеральный бюджет и НДС от крупных корпораций черной, цветной металлургии и угольной отрасли за 2012–2021 гг.

|

Период |

ПАО «Северсталь» (Вологодская область) |

ПАО «Норникель» (Красноярский край) |

АО «УК «Кузбассразрезуголь» (Кемеровская область) |

||||||

|

Налог на прибыль в федеральный бюджет |

НДС |

Сумма |

Налог на прибыль в федеральный бюджет |

НДС |

Сумма |

Налог на прибыль в федеральный бюджет |

НДС |

Сумма |

|

|

Млрд руб. |

Млрд руб. |

Млрд руб. |

|||||||

|

2012 |

0,89 |

-0,59 |

0,3 |

6,1 |

-16,6 |

-10,5 |

1,7 |

-0,5 |

1,2 |

|

2013 |

0,57 |

-2,93 |

-2,4 |

9,0 |

-28,1 |

-19,1 |

0,3 |

-6,2 |

-5,9 |

|

2014 |

1,6 |

1,5 |

3,2 |

3,9 |

-26,4 |

-22,5 |

0,4 |

-5,4 |

-4,9 |

|

2015 |

1,6 |

5,8 |

7,4 |

4,5 |

-31,6 |

-27,1 |

0,7 |

-2,4 |

-1,7 |

|

2016 |

1,8 |

3,5 |

5,3 |

0,5 |

-27,5 |

-27,0 |

1,2 |

-3,8 |

-2,6 |

|

2017 |

5,9 |

0,5 |

6,4 |

1,8 |

-26,4 |

-24,7 |

5,8 |

10,9 |

16,7 |

|

2018 |

4,4 |

1,2 |

5,6 |

5,0 |

-32,5 |

-27,6 |

7,1 |

10,0 |

17,1 |

|

2019 |

3,9 |

-3,8 |

0,0 |

6,2 |

-8,4 |

-2,3 |

3,9 |

-1,9 |

2,0 |

|

2020 |

2,6 |

-11,1 |

-8,5 |

5,9 |

42,5 |

48,4 |

1,5 |

-10,2 |

-8,7 |

|

2021 |

11,0 |

-11,9 |

-0,9 |

4,1 |

-0,3 |

3,8 |

10,5 |

15,8 |

26,3 |

|

Всего за 2012–2021 |

34 |

-18 |

17 |

47 |

-155 |

-108 |

33 |

6 |

39 |

|

2021 к 2012 |

12,39 раза |

20,24 раза |

х |

0,67 раза |

0,02 раза |

х |

6,09 раза |

х |

21,72 раза |

Источник: рассчитано авторами по данным Федеральной налоговой службы.

лучных отраслях, что создает дополнительные проблемы как населению, так и региональным властям (Ивантер и др., 2018). Рост поступлений НДФЛ привел к увеличению вклада отраслей в совокупном НДФЛ каждого из регионов на 1,2–2,3 п. п. Налог на имущество сократился на 31% от ПАО «Северсталь», а доля в общем налоге на имущество по региону упала на 7,8 п. п. Налог на имущество от цветной металлургии и угледобычи вырос на 32 и 22% соответственно, однако его удельный вес снизился на 2,1 и 2,6 п. п. ( табл. 8 ) .

Безусловно, санкции повлияли и на налоговые платежи данных корпораций в бюджетную систему страны. За 1-е полугодие 2022 года поступления налога на прибыль от ПАО «Северсталь» в бюджетную систему составили 14,5 млрд руб., что на 18% меньше по сравнению с аналогичным периодом 2021 года.

Налог прибыль от цветной металлургии Красноярского края сократился на 20% – с 6,6 до 5,3 млрд руб., что главным образом вызвано увеличением прочих расходов ПАО «Норникель» в 4 раза, ростом управленческих расходов и процентов к уплате на 60 и 88% соответственно.

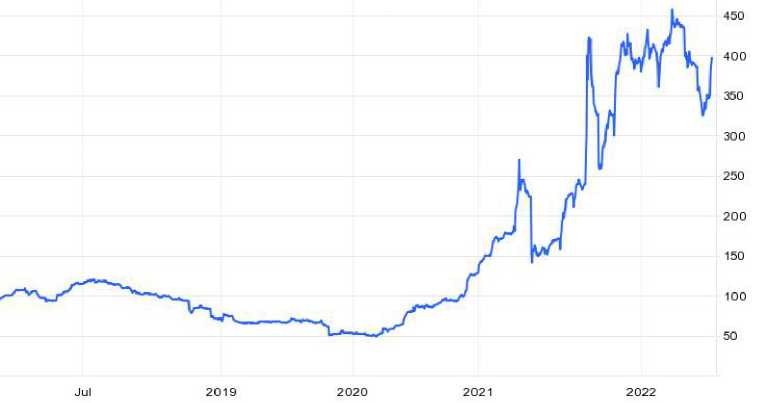

Рост налога на прибыль от угледобычи Кемеровской области в 13,7 раза связан с интенсивным увеличением поставок угля в Индию и Китай. Поставки в Индию угольного антрацита выросли в 1300 раз и достигли 419 тысяч тонн. Рост экспорта коксующегося угля составил 1400 раз и достиг 572 тысяч тонн. Стоит сказать, что Россия поставляет Индии уголь с дисконтом до 50%, поскольку запрет на торговлю с Евросоюзом вынудил перенаправить 36,6% угледобычи (63 из 172 млн тонн угля). Поставки угля из России в Китай за 10 месяцев 2022 года составили 53 млн тонн, что примерно равняется 23% общего импорта КНР. Согласно данным Главного таможенного управления КНР, ввоз угля из России в Китай в 2022 году вырос на 57% по сравнению с 2021 годом. В августе Пекин закупил угля из РФ на 1,4 млрд долл., что вдвое больше, чем в аналогичном периоде 2021 года.

Помимо интенсивного увеличения поставок угля в крупнейшие азиатские страны, рост налога на прибыль неразрывно связан с увеличением цен на данное сырьё. Так, за 11 месяцев 2022 года цена на уголь выросла в 2,5 раза – с 157 до 397 долл. за 1 тонну ( рис. 2 ) .

Таблица 8. Поступления НДФЛ и налога на имущество от крупных корпораций черной, цветной металлургии и угольной отрасли в бюджеты регионов базирования за 2012–2021 гг.

|

Период |

ПАО «Северсталь» (Вологодская область) |

ПАО «Норникель» (Красноярский край) |

АО «УК «Кузбассразрезуголь» (Кемеровская область) |

|||||||||

|

НДФЛ |

Доля |

Налог на имущ. |

Доля |

НДФЛ |

Доля |

Налог на имущ. |

Доля |

НДФЛ |

Доля |

Налог на имущ. |

Доля |

|

|

Млн руб. |

% |

Млн руб. |

% |

Млн руб. |

% |

Млн руб. |

% |

Млн руб. |

% |

Млн руб. |

% |

|

|

2012 |

1,7 |

10,3 |

1,1 |

14,3 |

3,8 |

7,8 |

2,1 |

13,1 |

6,5 |

17,6 |

3,5 |

40,6 |

|

2013 |

1,7 |

10,2 |

1,3 |

13,0 |

4,4 |

8,1 |

2,3 |

11,6 |

6,7 |

17,8 |

4,3 |

43,0 |

|

2014 |

1,8 |

10,4 |

1,0 |

10,2 |

4,6 |

8,2 |

2,4 |

12,8 |

6,6 |

15,6 |

3,5 |

39,7 |

|

2015 |

2,2 |

12,8 |

1,3 |

10,9 |

5,2 |

9,2 |

2,6 |

11,8 |

6,9 |

17,7 |

4,6 |

44,5 |

|

2016 |

2,5 |

13,4 |

1,2 |

9,5 |

5,4 |

8,8 |

2,5 |

10,6 |

7,4 |

18,8 |

3,1 |

36,4 |

|

2017 |

2,8 |

14,0 |

1,2 |

8,7 |

6,6 |

10,3 |

3,5 |

13,9 |

8,6 |

19,9 |

3,5 |

38,6 |

|

2018 |

3,0 |

13,9 |

1,1 |

7,0 |

6,4 |

9,1 |

3,9 |

13,7 |

10,9 |

21,5 |

5,0 |

40,6 |

|

2019 |

3,0 |

12,6 |

0,8 |

5,3 |

7,0 |

9,1 |

3,5 |

13,4 |

10,6 |

19,4 |

3,7 |

36,1 |

|

2020 |

3,2 |

11,9 |

0,6 |

5,8 |

7,0 |

8,4 |

2,6 |

10,9 |

9,7 |

17,7 |

3,9 |

38,4 |

|

2021 |

3,7 |

12,6 |

0,7 |

6,5 |

8,3 |

9,0 |

2,7 |

11,1 |

11,8 |

19,2 |

4,3 |

38,0 |

|

Всего за 2012– 2021 |

25 |

12,3 |

10 |

8,7 |

59 |

8,9 |

28 |

12,3 |

86 |

18,7 |

40 |

39,6 |

|

2021 к |

2,23 |

+2,3 |

0,69 |

-7,8 |

2,15 |

+1,2 |

1,32 |

-2,1 |

1,81 |

+1,5 |

1,22 |

-2,6 |

|

2012 |

раза |

п. п. |

раза |

п. п. |

раза |

п. п. |

раза |

п. п. |

раза |

п. п. |

раза |

п. п. |

Источник: рассчитано авторами по данным Федеральной налоговой службы.

Рис. 2. Динамика средних цен на уголь за 1 тонну с июля 2018 по декабрь 2022 года, долл.

Источник: Уголь – Фьючерсный контракт – Цены. URL:

Рост поступлений НДФЛ от черной металлургии Вологодской области составил 12%, от цветной металлургии Красноярского края – 61% и от добычи угля Кемеровской области – 45%. Такие изменения связаны с периодической индексацией фонда оплаты труда, а также увеличением численности персонала. Например, в 2021 году количество сотрудников в российском производственном сегменте «Норильского никеля» выросло на 2,3% относительно 2020 года. Кроме того, по утверждению корпоративного управления ПАО «Норникель», численность персонала проектных офисов к 2023 году должна составить 2,9 тыс. человек, что в 2,3 раза больше, чем в 2019 году10.

Остановка экспорта стальной продукции в страны ЕС от ПАО «Северсталь» привела к сокращению возмещаемого из федерального бюджета НДС в 31,3 раза. Если за первые 6 месяцев 2021 года возврат НДС сталелитейной компании составил 9,4 млрд рублей, то по итогам 1-го полугодия 2022 года его объем был всего 317 млн рублей. Платежи НДС в бюджет от

«Норникеля» в объеме 5,8 млрд руб. сменились на возврат в пользу компании в размере 6,1 млрд рублей. Поступления НДС от угольной отрасли Кемеровской области выросли в 40,6 раза.

Говоря о динамике НДПИ, отметим, что на территории Вологодской области отсутствуют какие-либо угольные шахты и разрезы, а деятельность ПАО «Северсталь», несмотря на вхождение в нее компании «Воркутауголь» до декабря 2021 года11, связана преимущественно с производством стали и ферросплавов, поэтому величина НДПИ в 1-ом полугодии 2022 года от компании составила всего 13 млн руб., что в 3,6 раза больше, чем в предыдущем периоде. Поступления НДПИ от цветной металлургии Красноярского края выросли в 3,3 раза – с 12,6 до 40,9 млрд рублей. Рост данного налога от угледобычи Кемеровской области составил 5,1 раза – с 3,5 до 17,8 млрд рублей. Увеличения поступлений НДПИ от металлургии удалось добиться благодаря применению 3,5 рентного коэффициента12. Такие меры были введены в

Таблица 9. Сравнительный анализ налоговых поступлений от корпораций черной, цветной металлургии и угольной отрасли в бюджетную систему за 1-е полугодие 2021 и 2022 гг.

|

Корпорация (регион) |

Налог на прибыль |

НДФЛ |

||||

|

1-е полугодие 2021 г. |

1-е полугодие 2022 г. |

Изменение |

1-е полугодие 2021 г. |

1-е полугодие 2022 г. |

Изменение |

|

|

Млрд руб. |

Млрд руб. |

|||||

|

ПАО «Северсталь» (Вологодская область) |

17,7 |

14,5 |

0,82 |

1,7 |

1,9 |

1,12 |

|

ПАО «Норникель» (Красноярский край) |

6,6 |

5,3 |

0,80 |

4,6 |

7,4 |

1,61 |

|

АО «УК «Кузбассразрезуголь» (Кемеровская область) |

6,9 |

94,6 |

13,71 |

5,3 |

7,7 |

1,45 |

|

Корпорация (регион) |

НДС |

НДПИ |

||||

|

1-е полугодие 2021 г. |

1-е полугодие 2022 г. |

Изменение |

1-е полугодие 2021 г. |

1-е полугодие 2022 г. |

Изменение |

|

|

Млрд руб. |

Млрд руб. |

|||||

|

ПАО «Северсталь» (Вологодская область) |

-9,4 |

-0,317 |

0,03 |

0,0036 |

0,013 |

3,61 |

|

ПАО «Норникель» (Красноярский край) |

5,8 |

-6,1 |

х |

12,6 |

40,9 |

3,25 |

|

АО «УК «Кузбассразрезуголь» (Кемеровская область) |

1,3 |

52,8 |

40,62 |

3,5 |

17,8 |

5,09 |

Источник: рассчитано авторами по данным Федеральной налоговой службы.

связи с желанием правительства изъять часть сверхдоходов металлургов, полученных благодаря росту цен на металлы на мировом рынке ( табл. 9 ) .

В сентябре 2022 года Минфин России решил ослабить нагрузку на сталелитейный сектор, который потерял маржинальный европейский рынок и пытается найти новые направления экспорта. Цена отсечения при взимании акциза на сталь будет увеличена до 30 тыс. руб. за тонну вместо 300 долл. задним числом с 1 августа. Кроме того, ведомство также планирует временное увеличение НДПИ только на уголь с 1 января по 31 марта 2023 года: ставки для антрацита, коксующегося угля и энергетического угля вырастут на 380 руб. за тонну. Это позволит привлечь в бюджет дополнительно 30 млрд руб. в год13.

Запреты на поставку угля из России в страны Европы привели к росту потребления более дорогого австралийского угля. Кроме того, стоит заметить, что в последние годы ЕС активно боролся с угольными шахтами, считая их нерентабельными и неэкологичными. Например, в Германии в 2019 году была торжествен- но закрыта последняя шахта, и теперь, вместо того чтобы кормить своих горняков, ЕС кормит австралийских. В ответ на запрет импорта российского угля в ЕС Россия перенаправила освободившиеся объемы на азиатский рынок, в первую очередь в Китай и Индию. Однако одной из главных проблем разворота на Восток является недостаточно развитая транспортная инфраструктура центральной и восточной Сибири14.

В завершение исследования определим ключевые перспективы развития металлургической и угольной отраслей России в современных условиях. Для развития металлургической и угольной отраслей крайне важно эффективное взаимодействие между органами власти и корпорациями, которое можно обеспечить путем реализации следующих мер.

-

1. Повышение привлекательности и надежности специальных административных районов15, а также активизация стимулирования

-

2. Предоставление проверяющим ведомствам возможности привлекать к административной (уголовной) ответственности представителей частных компаний в случае их отказа или сопротивления при попытке проверить состояние промышленно опасных объектов.

-

3. Развитие импортозамещения и внутреннего спроса на продукцию данных компаний, что поддержит экспортно ориентированный бизнес в условиях запрета на торговлю с недружественными странами, а также сильного курса рубля.

перехода глобальных российских компаний в российскую юрисдикцию позволит привлечь в российскую экономику капиталы и инвестиции, сформировать благоприятные финансовые и административные условия для развития бизнеса, прекратить отток капитала из России.

Существующие условия, которые предлагают российские САР, достаточно интересные: конфиденциальное владение и управление компаниями, возможность применения норм иностранного права, возможность выражения номинальной стоимости акций международной компании в иностранной валюте16.

Кроме того, в САР действуют следующие налоговые льготы: дивиденды, полученные международной холдинговой компанией, облагаются налогом на прибыль по нулевой ставке; дивиденды, которые международная холдинговая компания выплатила иностранным лицам, облагаются налогом на прибыль по ставке 5%17. Министр экономического развития РФ Максим Решетников отметил, что за 5 месяцев 2022 года в САР зарегистрировалось 26 компаний. Часто они являются головными структурами крупных холдингов, и их редомициляция в РФ – это стабильность управления российским бизнесом, сохранение рабочих мест и продолжение инвестиционных проектов18.

Приведем в пример ситуацию с «Норникелем», где Ростехнадзор с 2016 года не имел доступа к резервуару, из которого в дальнейшем разлилось топливо. По решению администрации Норильско-Таймырской энергетической компании цистерна была выведена в ремонт, и в этом случае Ростехнадзор не имел возможности проверять объект. Согласно ежегодным отчетам НТЭК о производственном контроле, данный резервуар продолжал находиться в ремонте19. Также в 2020 году на одном из дочерних предприятий ПАО «Норникель» во время внеплановой проверки было выявлено 139 нарушений обязательных требований20.

Для этого необходим масштабный план постепенного развития более наукоемкой промышленности в стране, а также разработка мер государственной поддержки, способствующих переходу российской металлургии на производство продукции с более высокой добавленной стоимостью. Важно отметить, что за последние восемь лет средняя стоимость импортируемой тонны цветных металлов была значительно выше, чем экспортируемой (Печенская-Полищук, Малышев, 2022). Таким образом, разработав и внедрив новые технологии и оборудование, можно повысить уровень доходов металлургических компаний, что благоприятно скажется как на бизнесе, так и на государстве.

Особое внимание хотелось бы обратить на освободившиеся объемы стальной продукции и дальнейшую загрузку отечественных сталеплавильных производств за счет внутреннего спроса. В ситуации, когда закрыт европейский рынок, государству и корпорациям черной металлургии стоит задуматься о развитии железнодорожной инфраструктуры на азиатском направлении, поскольку сейчас пропускная способность БАМа и Транссиба недостаточно высока. Учитывая, что 1 км рельсовой колеи весит 130 тонн, для строительства 1000 км двухсторонней железной дороги потребуется 260 тыс. тонн рельс. При этом строительство новых веток и расширение сети азиатско-российских железных дорог приведет к новым совместным проектам, росту товарооборота и развитию туризма. Также повысить загрузку российской сталелитейной промышленности позволит производство дополнительных единиц грузовых вагонов, главным образом для угольной отрасли.

Помимо увеличения продукции под потребности РЖД следует расширять внутреннее производство металлоемкой продукции в целом, в том числе судов, станков, автомобилей, дорожной и строительной техники и т. п. Особенно актуально это для ПАО «Северсталь», которое больше специализируется на листовом прокате.

Список литературы Сравнительный анализ тенденций развития финансов крупных корпораций металлургической и угольной отраслей России в условиях глобальных вызовов

- Баженов Д.В. (2022). Влияние санкций на дивиденды российских металлургических компаний // Инновации и инвестиции. № 7. С. 150–154.

- Буданов И.А. (2021). Формирование социальных ориентиров отраслевого развития металлургии // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 14. № 5. С. 85–99. DOI: 10.15838/esc.2021.5.77.5

- Васильева Н.В. (2020). Угольная промышленность России – локомотив развития экономики страны // Образование и право. № 5. С. 99–104.

- Дегтярев П.А. (2022). Тенденции устойчивого развития отечественных компаний металлургической отрасли // JER. № 1. С. 88–99.

- Ивантер В.В., Клепач А.Н., Кувалин Д.Б., Широв А.А., Янков К.В. (2018). Программа первоочередных действий по социально-экономическому возрождению Кузбасса // ЭКО. № 11 (533). С. 31–46.

- Ильин В.А., Печенская-Полищук М.А., Малышев М.К. (2021). Государство и крупные корпорации черной металлургии: тенденции и особенности 20-летнего взаимодействия: монография. Вологда: ВолНЦ РАН. 180 с.

- Ильин В.А., Поварова А.И. (2019). Крупнейшие металлургические корпорации и их роль в формировании бюджетных доходов: монография. Вологда: ВолНЦ РАН. 204 с.

- Костюхин Ю.Ю. (2022). Стратегическое управление российской металлургией в условиях вызовов и рисков // Управленческие науки. № 2. С. 21–32.

- Малышев М.К. (2021). Последствия от внедрения института консолидированных групп налогоплательщиков в сегменте черной металлургии // Экономическая безопасность. Т. 4. № 1. DOI: 10.18334/ecsec.4.1.111172

- Печенская-Полищук М.А., Малышев М.К. (2021а). Ключевые факторы формирования налога на прибыль в региональные бюджеты от российских корпораций черной металлургии // Регионология. № 1 (114). С. 10–36.

- Печенская-Полищук М.А., Малышев М.К. (2021b). Металлургические корпорации и государство: тенденции финансового взаимодействия последнего десятилетия // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 14. № 3. С. 150–166. DOI: 10.15838/esc.2021.3.75.9

- Печенская-Полищук М.А., Малышев М.К. (2022). Финансово-экономические аспекты экспортно-импортной деятельности цветной металлургии России за 2013–2020 гг. и направления ее дальнейшего развития // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 15. № 4. С. 102–117. DOI: 10.15838/esc.2022.4.82.7

- Романова О.А., Сиротин Д.В. (2022). Стратегический вектор развития металлургии России в условиях новой реальности // Известия УГГУ. № 3 (67). С. 133–145.

- Сальникова Е.Б., Гринева М.Н. (2022). Угольная промышленность России в условиях ориентации на углеродно-нейтральную экономику // Universum: экономика и юриспруденция. № 1 (88). С. 16–19.

- Хохрина О.И. (2020). Кузбасс-2035: Территория как драйвер роста экономики // Мир экономики и управления. № 4. С. 61–77.

- Allen S.H. (2022). The uncertain impact of sanctions on Russia. Nat Hum Behav 6, 761–762. Available at: https://doi.org/10.1038/s41562-022-01378-8

- Beauregard P. (2022). International emotional resonance: Explaining transatlantic economic sanctions against Russia. Cooperation and Conflict, 57(1), 25–42. Available at: https://doi.org/10.1177/00108367211027609

- Latipov O., Lau C., Mahlstein K. et al. (2022). The economic effects of potential EU tariff sanctions on Russia – a sectoral approach. Intereconomics, 57, 294–305. Available at: https://doi.org/10.1007/s10272-022-1074-1

- Li Z., Li T. (2022). Economic sanctions and regional differences: Evidence from sanctions on Russia. Sustainability, 14(10), 6112.

- Mahlstein K. et al. (2022). Estimating the economic effects of sanctions on Russia: An allied trade embargo. The World Economy, 45(11), 3344–3383.

- Siegel D. (2022). From oligarchs to oligarchy: The failure of U.S. sanctions on Russia and its implications for theories of informal politics. World Affairs, 185(2), 249–284.