Среднесрочное налоговое прогнозирование транспортного налога на региональном уровне

Автор: Алимова М. С., Алимов С. А.

Журнал: Вестник Прикамского социального института.

Рубрика: Экономика и управление

Статья в выпуске: 2 (89), 2021 года.

Бесплатный доступ

В статье рассматривается информационная база для составления прогноза в отношении поступлений транспортного налога в региональный бюджет, а также приводится методика налогового прогнозирования транспортного налога с помощью корреляционно-регрессионного анализа. Проанализирована динамика и структура налоговых доходов бюджета Орловской области (как объекта исследования), отдельное внимание уделено роли транспортного налога и задолженности по нему перед бюджетом региона. Составлен прогноз поступлений в региональный бюджет Орловской области по транспортному налогу на среднесрочную перспективу.

Налоговое прогнозирование, среднесрочный период прогнозирования, транспортный налог, региональный бюджет, налоговая система

Короткий адрес: https://sciup.org/14126528

IDR: 14126528 | УДК: 336.22

Medium term tax predictions for transport tax at the regional level

The article discusses the information base for making a forecast in relation to transport tax revenues to the regional budget, and also provides a methodology for tax forecasting of transport tax using correlation-regression analysis. The dynamics and structure of tax revenues of the budget of the Orel region (as an object of research) are analyzed, special attention is paid to the role of the transport tax and the debt on it to the regional budget. A forecast of revenues to the regional budget of the Orel region on transport tax for the medium term has been made.

Текст научной статьи Среднесрочное налоговое прогнозирование транспортного налога на региональном уровне

Сбалансированное развитие и эффективное функционирование отдельно взятого региона Российской Федерации является важнейшим элементом обеспечения устойчивого экономического роста на уровне государства и достигаются посредством реализации значительного количества блок-решений – действий управленческого характера, в том числе в отношении налогового прогнозирования поступлений в бюджеты территориальных единиц.

Налоговое прогнозирование на региональном уровне позволяет сформировать информационную базу данных в отношении будущих поступлений от всех видов налогов и сборов, зачисляемых в соответствии с требованиями Налогового кодекса Российской Федерации (далее – НК РФ) в бюджеты субъектов, что, в свою очередь, дает возможность оперативно корректировать управленческие решения в отношении установления или изменения отдельных элементов налоговой системы в целях максимизации доходной части бюджетов или достижения сбалансированности его доходных и расходных показателей.

От качества и наличия информационной базы в рамках среднесрочного налогового прогнозирования зависит его точность и достоверность. Требование о налоговом прогнозировании поступлений в бюджеты закреплено в налоговом законодательстве, которое одновременно с этим предусматривает наличие нескольких налоговых режимов, позволяет использовать различные варианты расчета налоговой базы и предоставляет налогоплательщикам (при соответствии их установленным законодательством требованиям) перечень налоговых льгот. Кроме того, налоговое прогнозирование позволяет государственным органам власти осуществлять контроль над социальным и экономическим развитием, эффективностью администрирования налоговых поступлений, регулировать воздействие на бизнес-сообщество предоставляемых налоговых льгот и преференций.

Необходимость налогового прогнозирования продиктована конкурентными потребностями рынка и желанием экономических институтов снизить налоговые издержки и увеличить бюджетное финансирование для дальнейшего развития предпринимательской деятельности. Налоговое прогнозирование основано на определенных принципах, а именно: законность, ответственность, эффективность, взаимосвязью между государственными налоговыми планами и корпоративным планированием [1].

Текущая социально-экономическая обстановка в России и мире в целом трактует необходимость постоянного совершенствования налоговой системы, ее модернизации для целей укрепления финансовых позиций государства на мировой экономической арене, а также минимизации последствий сложной эпидемиологической и геополитической обстановки. Для этого на регулярной основе должна формироваться среднесрочная стратегия финансово-экономического развития как на региональном и местном уровнях, так и на общегосударственном.

Эффективно выстроенная и адекватно используемая система налогового прогнозирования позволяет представителям региональных органов власти своевременно разрабатывать и реализовывать налоговые воздействия, определять в перспективе рост показателей налогового потенциала, снижение налогового бремени для отраслей народного хозяйства субъекта РФ.

На сегодняшний день можно сделать вывод о недостаточном внимании региональных властей к вопросам налогового прогнозирования, что является первопричиной невыполнения на систематической основе плановых показателей бюджета, неэффективности предоставляемых налоговых льгот и преференций, снижения уровня налогового потенциала.

Система налогового прогнозирования на региональном уровне не только позволяет контролировать исполнение бюджетных финансовых обязательств, но и обусловливает возможность модернизации методик налогового администрирования и управления налоговой задолженностью с учетом оценки результатов исполнения прогнозных показателей по отдельных налогам, налоговым режимам и т. д.

Кроме того, налоговое прогнозирование на уровне территориальных единиц дает возможность выявить и мобилизовать резервные финансовые ресурсы региона для последующего их использования в реализации социально-экономических, инфраструктурных программ и проектов.

Наиболее значимой и актуальной задачей налогового прогнозирования на региональном уровне остается определение реальной величины налогового потенциала субъекта, его максимизации в конкретных социально-экономических условиях и при наличии определенного набора и количества ресурсов.

Среднесрочное налоговое прогнозирование – это система оценки показателей качества и измерения, которые больше связаны с обоснованием налоговых поступлений на различных уровнях бюджетной системы; определением налогового потенциала региона; разработкой контрольных заданий по налогам и сборам.

Налоговое планирование является основой для разработки прогноза социальноэкономического развития государства, органов Российской Федерации и муниципальных образований, а также основой для подготовки бюджета на предстоящий год [5].

Транспортный налог не является новым как на государственном уровне, так и на уровне регионов, но, несмотря на это, система транспортного налогообложения до сих пор остается одной из наиболее противоречивых и недоработанных. Рассмотрим транспортное налогообложение на примере субъекта РФ – Орловской области.

Транспортный налог в Орловской области был принят Орловским областным советом народных депутатов в рамках Закона Орловской области от 26 ноября 2002 г. № 289-ОЗ «О транспортном налоге», далее вносились редакционные правки в различные периоды, в том числе последняя редакция – в сентябре 2020 года1.

С каждым годом в Орловской области увеличивается число транспортных средств, в результате чего, соответственно, возрастает количество налогоплательщиков, налоговая база и сумма транспортного налога к уплате. Таким образом, отмечается тенденция роста поступлений от данного налога и, как следствие, возникает необходимость более эффективного налогового планирования в отношении него.

Транспортный налог уплачивается всеми владельцами транспортных средств (с учетом установленных налоговых льгот и преференций на региональном и федеральном уровнях), поэтому и является социально значимым налоговым поступлением и определяет социально-экономический потенциал такого субъекта РФ, как Орловская область.

В системе налогового прогнозирования и налоговой политики Орловской области в целом значимость транспортного налога возрастает с каждым годом, что объясняется его ролью для бюджета и населения региона. Транспортный налог является действенным механизмом управления стадиями жизненного цикла транспортных средств. Необходимо отметить важность транспортного налога для Орловской области еще и потому, что благодаря дифференцированности налоговых ставок по нему возможно осуществлять налоговые воздействия, непосредственно ориентированные на рост поступлений бюджета региона. Это, в свою очередь, позволяет высвобождать финансовые потоки для ремонта дорожных покрытий на территории региона, решения экологических проблем, обусловленных интенсивным использованием личного и коммерческого транспорта налогоплательщиками.

Поэтому важно изучить порядок взимания транспортного налога в Орловской области, а также проанализировать общую сумму налоговых поступлений, и в частности транспортного налога, для оценки эффективности планирования последнего.

Налоговое прогнозирование транспортного налога (не только в Орловской области) имеет высокую актуальность в связи с наличием множества проблем, непосредственно связанных с объектом налогообложения – транспортными средствами. Среди них наиболее остро стоят следующие: вред, наносимый окружающей среде, связанный с выхлопными газами и другими причинами; многокилометровые пробки; ухудшение качества дорог, их ускоренный износ, частый ремонт, что связано во многом с перенасыщением дорог автотранспортными средствами; наличие возможностей уклонения от уплаты транспортного налога, связанное с недостоверной информацией о владельцах автотранспортного средства, а также со снятием с учета или непостановкой транспортного средства на учет при последующей эксплуатации.

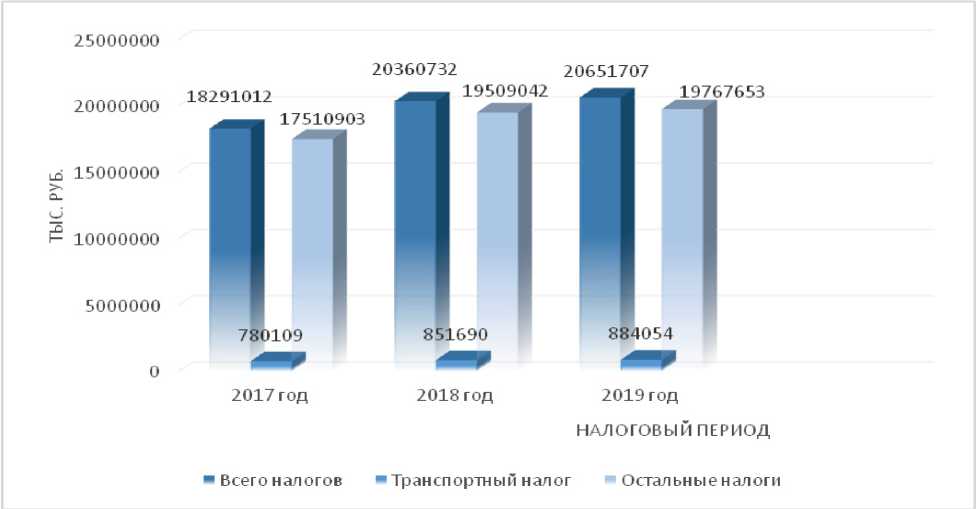

Для целей последующего анализа прогнозных значений поступлений транспортного налога в региональный бюджет Орловской области проведем оценку значимости данного налога для бюджета субъекта (рис. 1). Его удельный вес составляет чуть более 4 % в составе всех налоговых доходов регионального бюджета. Однако для бюджета исследуемого региона сумму доходов 884 054 тыс. рублей можно признать существенной с учетом отсутствия дополнительных весомых источников финансирования бюджетных расходов (помимо налоговых доходов).

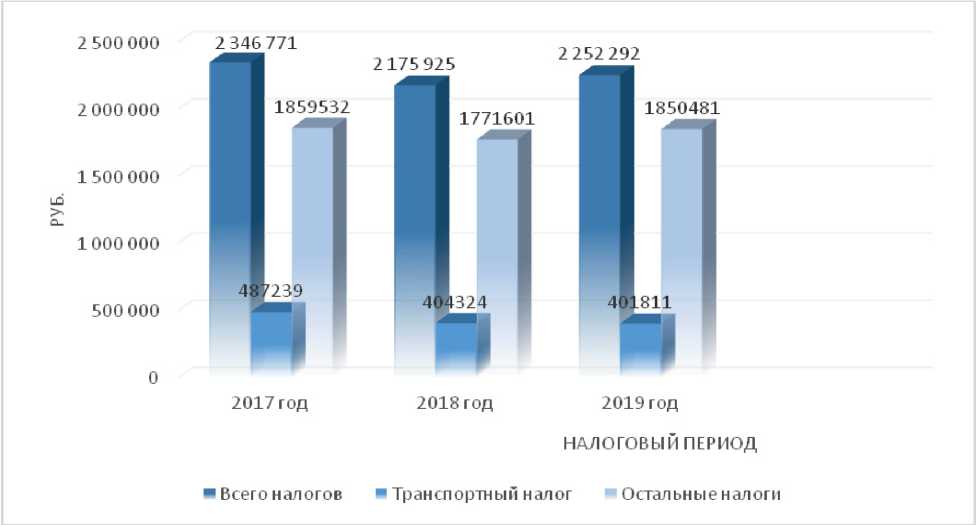

Проанализируем динамику задолженности по уплате транспортного налога в региональный бюджет Орловской области за 2017–2019 годы (рис. 2).

Рис. 1. Анализ динамики изменения поступлений транспортного налога в региональный бюджет Орловской области в 2017–2019 годах

Для построения прогноза поступлений по транспортному налогу в региональный бюджет Орловской области необходимы данные налоговой отчетности и органов статистики (рис. 3) [2; 3; 6].

Рис. 2. Анализ динамики изменения задолженности по уплате транспортного налога и остальных налогов перед региональным бюджетом Орловской области за 2017–2019 годы

На рис. 3 в последнем блоке, характеризующем прогнозные значения валового регионального продукта Орловской области в 2020–2022 годах, в соответствии с Распоряжением правительства Орловской области от 30 сентября 2020 г. № 605-р «Об одобрении прогноза социально-экономического развития Орловской области на 2021 год и плановый период 2022 и 2023 годов» было принято решение для составления в дальнейшем среднесрочного прогноза в отношении транспортного налога в бюджет рассматриваемого региона использовать консервативный вариант плана социально-экономического развития тер-ритории1.

Для составления среднесрочного прогноза транспортного налога в бюджет Орловской области с использованием метода корреляционно-регрессионного анализа использовалась общеустановленная для реализации прогнозных процедур в отношении региональных налогов методика [4]. В рамках данного вида прогнозирования в первую очередь определяются результативный признак (прогноз в отношении величины налоговых поступлений в бюджет Орловской области по транспортному налогу) и факторный признак (прогноз в отношении валового регионального продукта Орловской области).

В рамках прогнозирования необходимо учитывать допущение о прямой пропорциональной зависимости налоговых поступлений в региональный бюджет и величины валового регионального продукта, что обусловливает одновременный рост или снижение данных показателей в ходе среднесрочного планирования.

Поправочный коэффициент в методике рассчитывается по данным предшествующих периодов, и для его расчета используется информация о доначисленных и урегулированных суммах задолженностей по налогам регионального характера.

|

И Н Ф О Р М А Ц И О Н Н А Я Б А З А Д Л Я П Р О Г Н О З И Р О В А Н И Я |

Отчет (по форме № 1-НМ) о начислении и поступлении налогов, сборов, с ховых взносов и иных обязательных платежей за 2017, 2018, 2019 годы в р зе субъектов Российской Федерации |

тра-зре- |

||

|

Данные о поступлениях в консолидированный бюджет субъекта РФ по транспортному налогу за 2017–2019 годы |

||||

|

■< |

за 2017 год (на 01.01.2018) – 780 109 тыс. руб. за 2018 год (на 01.01.2019) – 851 690 тыс. руб. за 2019 год (на 01.01.2020) – 884 054 тыс. руб. |

>- |

||

|

Отчет (по форме № 4-НМ) о задолженности по налогам и сборам, пеням и логовым санкциям в бюджетную систему Российской Федерации по Орлов области за 2017, 2018, 2019 годы |

на-ской |

|||

|

Данные о задолженности по транспортному налогу без учета недоимки и кротств в консолидированный бюджет Орловской области за 2017–2019 годы |

бан- |

|||

|

< |

за 2017 год (на 01.01.2018) – 95 795 тыс. руб. за 2018 год (на 01.01.2019) – 66 931 тыс. руб. за 2019 год (на 01.01.2020) – 115 856 тыс. руб. |

|||

|

Статистическая информация в отношении валового регионального продукта Орловской области за 2017–2019 годы |

||||

|

Данные о валовом региональном продукте Орловской области за 2017–2019 годы |

||||

|

-< |

за 2017 год (на 01.01.2018) – 215 146,6 млн руб. за 2018 год (на 01.01.2019) – 230 706,2 млн руб. за 2019 год (на 01.01.2020) – 243 164,3 млн руб. |

|||

|

Распоряжение Правительства Орловской области от 30 сентября 2020 г. № 605р «Об одобрении прогноза социально-экономического развития Орловской области на 2021 год и плановый период 2022 и 2023 годов» |

||||

|

Данные о прогнозируемом валовом региональном продукте Орловской области за 2020–2022 годы |

||||

|

< |

на 2020 год – 248 014,1 млн руб. на 2021 год – 262 250,8 млн руб. на 2022 год – 278 666,6 млн руб. |

|||

Рис. 3. Информационная база для осуществления налогового прогнозирования поступлений транспортного налога на среднесрочную перспективу в бюджет Орловской области

Поправочный коэффициент в методике рассчитывается по данным предшествующих периодов, и для его расчета используется информация о доначисленных и урегулированных суммах задолженностей по налогам регионального характера.

После расчета поправочного показателя рассчитывается итоговая прогнозная величина поступлений в региональный бюджет Орловской области по транспортному налогу на среднесрочный период с учетом корректировочного коэффициента. На последнем этапе проводится анализ полученных данных среднесрочного прогнозирования с целью принятия налоговых и управленческих решений региональными органами власти.

Построим прогноз поступлений в бюджет по транспортному налогу с помощью методики прогнозирования с применением метода корреляционно-регрессионного анализа. Для начала построим прогнозное значение поступлений транспортного налога в региональный бюджет Орловской области для 2019 года и сравним его с фактическим:

-

1. В результате произведенных расчетов уравнение зависимости имеет следующий вид: П k = (0,0038 × ВРП k – 34,137) × (1 + 0,11), где П k – размер прогнозируемых поступлений в бюджет по транспортному налогу в периоде k , ВРП k – валовый региональный продукт Орловской области в периоде k .

-

2. Коэффициент корреляции составляет 0,99.

-

3. Подставим недостающие элементы и получим П k = 987 816 тыс. рублей.

-

4. Сравним полученное нами прогнозное значение с фактическим, представленным в информационной базе, и посчитаем отклонение: (987 816 – 884 054) / 884 054 × × 100 % = 11,7 %.

-

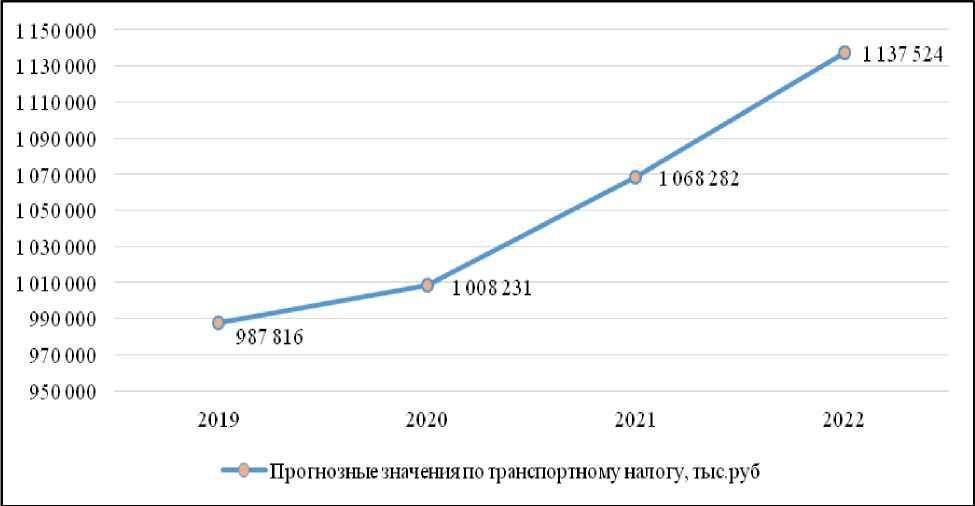

5. Рассчитаем прогноз налоговых поступлений по транспортному налогу в бюджет Орловской области за 2020–2022 годы:

2020 год. П k = (0,0038 × 248 014,1 – 34,137) × 1,11 = 1 008 231 тыс. рублей.

2021 год. П k = (0,0038 × 262 250,8 – 34,137) × 1,11= 1 068 282 тыс. рублей.

2022 год. П k = (0,0038 × 278 666,6 – 34,137) × 1,11= 1 137 524 тыс. рублей.

На основе рассчитанных прогнозных значений построим график по годам (рис. 4).

Рис. 4. Прогнозные значения поступлений в бюджет Орловской области по транспортному налогу в среднесрочной перспективе

Проанализировав прогнозные значения поступлений по рассматриваемому налогу в региональный бюджет субъекта РФ, можно сделать вывод об их росте, однако следует отметить, что данный налог в некоторой степени носит инфляционный характер, так как пропорционально привязан к увеличению валового регионального продукта в среднесрочной перспективе.

Также рост поступлений по транспортному налогу в прогнозируемом 2022 году по сравнению с 2019 годом на 15,16 % объясняется достаточно продолжительной и позитивной тенденцией обеспеченности населения и представителей бизнеса транспортными средствами личного и коммерческого характера.

В заключение необходимо отметить актуальность и практическую значимость и применимость результатов именно среднесрочного прогнозирования. Это объясняется рядом факторов: дополнительными возможностями при проведении анализа полученных результатов (по сравнению с краткосрочным прогнозированием); достаточно высоким уровнем достоверности (по сравнению с долгосрочным прогнозированием); сильно меняющимися внешними условиями прогнозирования, среди которых на сегодняшний момент наиболее существенными являются нестабильность российского рубля и обостренная эпидемиологическая обстановка в мире.

Список литературы Среднесрочное налоговое прогнозирование транспортного налога на региональном уровне

- Гудков А. А., Сорокина М. С. Моделирование управленческой системы оптимизации налоговых затрат // Экономические и гуманитарные науки. 2012. № 9 (248). С. 55–63.

- Данные по формам статистической налоговой отчетности [Электронный ресурс] // Офиц. сайт Федеральной налоговой службы. URL: https://www.nalog.ru/rn57/related_activities/statistics_and_analytics/forms/ (дата обращения: 14.12.2020).

- Инвестиционный портал Орловской области [Электронный ресурс]. URL: https://investorel.ru/ (дата обращения: 14.12.2020).

- Кокин А. С., Едронов А. В. Применение корреляционно-регрессионного анализа в прогнозировании налоговых поступлений в бюджет субъекта Федерации // Вестник Нижегородского университета им. Н. И. Лобачевского. 2010. № 2. С. 233–241.

- Никулина Е. В. Формирование доходов региональных бюджетов в условиях повышения финансовой самостоятельности: автореф. дис. ... канд. экон. наук / Волгогр. гос. ун-т. Волгоград, 2005. 22 с.

- Официальная статистика: Валовой региональный продукт [Электронный ресурс] // Офиц. сайт Территориального органа Федеральной службы государственной статистики по Орловской области. URL: https://orel.gks.ru/ofstatistics (дата обращения: 14.12.2020).