Стандартизация в сервисном аудите

Автор: Вапнярская Ольга Игоревна

Журнал: Сервис plus @servis-plus

Рубрика: Сервис

Статья в выпуске: 4 т.8, 2014 года.

Бесплатный доступ

Авторы статьи изучили возможности и перспективы развития комплекса стандартов обслуживания предприятий и определили компоненты этого комплекса. Похоже, что комплекс стандартов обслуживания необходим также для аудита услуг. В статье аудит услуг рассматривается как часть системы внутреннего аудита и является частью добровольного внешнего аудита. В связи с этим необходимо обеспечить непрерывность практики этих видов аудита со ссылкой на разработанную методологию аудита услуг. Ожидается, что аудит услуг будет направлен на оценку полноты предоставляемой компанией услуги и ее соответствия потребностям потребителей. Предложение концепции аудита услуг предполагает необходимость определения того, какие объекты должны быть стандартизованы, какой набор стандартов должен быть создан для проведения аудита услуг и достижения репрезентативных результатов. Поэтому авторы представили результаты сравнительного анализа методологии внутреннего аудита с точки зрения стандартизации его процедур и принципов. Статья содержит основные принципы стандартизации аудита услуг, которые включают аналоговый метод. В частности, было доказано, что целесообразно выделить комплекс стандартов обслуживания и комплекс принципов (стандартов) проведения аудита услуг. По мнению авторов, первая группа включает стандарты обслуживания различных этапов предлагаемой продолжительности жизни продукта. Комплекс принципов (стандартов) аудита услуг представляет собой стандарты, позволяющие определять объект и предмет аудита услуг, требования аудитора, порядок подготовки и реализации программы аудита услуг, требования к отчету о результатах аудита услуг и т. Д.

Внутренний аудит, методика, стандарт, разработка, сервисный аудит, метод

Короткий адрес: https://sciup.org/140210455

IDR: 140210455 | УДК: 339.1 | DOI: 10.12737/6464

Standardization in service audit

The authors of the article studied opportunities and prospects of development of the enterprise service standards complex and defined the components of this complex. It appears that the service standards complex is necessary also for service audit. In the article the service audit is considered as a part of internal audit system and as a part of voluntary external audit. Due to this, it is necessary to ensure the continuity of practice of these types of audit with reference to the developed methodology of service audit. It is expected that the service audit is directed at the assessment of completeness of the service provided by the company and its conformity with needs of consumers. The proposal of the service audit conception presupposes the necessity to define what objects are to be standardized, what set of standards are to be created in order to conduct service audit and achieve representative results. Therefore, the authors presented the results of comparative analysis of development of inner audit methodology with regard to its procedures and principles standardization. The article comprises the main principles of service audit standardization that includes analogue method. Particularly, it was proved that it was expedient to single out the service standards complex and the complex of principles (standards) of service audit conduction. According to the authors, the first group includes service standards of various stages of the proposed product lifespan. The complex of principles (standards) of service audit constitutes the standards that allow to define the object and the subject of service audit, auditor requirements, the procedure ofpreparation and implementation of a service audit program, requirements for service audit results report etc.

Текст научной статьи Стандартизация в сервисном аудите

Развитие практики менеджмента, усложнение управления компанией в современных условиях [5; 6] обусловили рост значимости сервиса как фактора конкурентоспособности предприятий и организаций. В России и за рубежом [19] сервису уделяется все больше внимания как в теории управления, так и в практической деятельности. Одним из ключевых вопросов наряду с проектированием сервиса выступает проблематика оценки и контроля качества сервиса [16; 17].

Стандартизация — одно из условий проведения качественного аудита и получения репрезентативных результатов, качественной информации, полезной руководству компаний для дальнейших управленческих реше ний. Известно, что в основе внешнего аудита лежит ряд стандартов, разработанных и утвержденных на федеральном уровне. В сфере внутреннего аудита стандартизация реализуется в рамках саморегулирования — разработаны стандарты профессионального сообщества, дополняемые внутрифирменными стандартами. Государственное регулирование косвенно реализуется в сфере внутреннего аудита посредством регламентации использования информации и данных служб внутреннего контроля и аудита компаний при проведении обязательного внешнего аудита.

Методика

Изучение стандартизации в сервисном аудите предполагает исследование возможно- стей унификации сервиса. Поскольку в основе деятельности в области внутреннего и внешнего аудита лежит стандартизация процедур подготовки и проведения аудиторских проверок, то теория и практика сервисного аудита должна принимать и развивать существующие положения. Поэтому основным методом исследования принят метод аналогов. Логика методического подхода, реализованного в статье, основана на последовательном решении следующих задач:

-

• изучение научно-практических подходов к разработке комплекса стандартов для проведения внутреннего аудита в России и за рубежом;

-

• проведение анализа выявленных подходов к ведению внутреннего аудита и его методическому обеспечению с целью определения целесообразности и полноты разработки тех или иных стандартов;

-

• разработка предложений по определению состава сервисных стандартов.

Основная часть

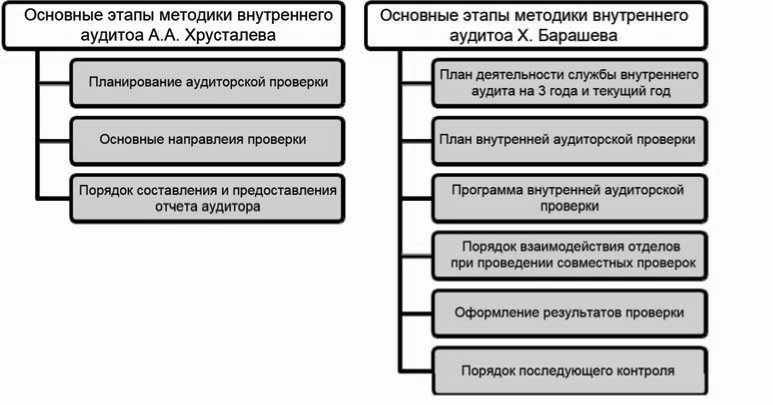

Методика внутреннего аудита — важный инструмент работы соответствующей службы, ее используют при подготовке проверки, составлении плана и программы аудита, распределении обязанностей. Методика лежит в основе разработки документационного сопровождения внутреннего аудита. Методиче ские подходы к ведению внутреннего аудита, предлагаемые специалистами, сходны и отличаются лишь степенью детализации положений (рис. 1). Очевидным преимуществом методики, предложенной X. Барашевым, выступает ее привязка к плану и процессу функционирования предприятия, тогда как методика А.А. Хрусталева описывает укрупненные элементы внутреннего аудита.

Подготовка, организация, ресурсное обеспечение и реализация работ по данным методикам предполагает использование ряда стандартов. Практика показывает, что методика внутреннего аудита имеет три уровня нормативного обеспечения — международный, национальный и микроуровень.

Международный уровень нормативного обеспечения внутреннего аудита представлен стандартами Международного института внутренних аудиторов. Названные документы не являются обязательными для выполнения. Но поскольку они отражают передовую практику внутреннего аудита, доказавшие свою эффективность инструменты и технологии, учет положений этих документов будет способствовать качеству формируемой системы внутреннего аудита компании.

На национальном (государственном) уровне, как известно, введен в действие комплекс правил (стандартов) аудиторской деятельности, в том числе касающихся вопросов исполь-

Рис. 1. Методика внутреннего аудита [1; 15]

зования аудиторами результатов внутреннего аудита. В частности, эффективность деятельности собственной службы контроля 1 определяется следующими факторами:

-

• конкретный статус собственной службы контроля в структуре организации и влияние этого статуса на способность такой службы быть объективной;

-

• объем функций, то есть характер и объем поручений, выполняемых службой собственного контроля организации, в том числе обязанности по составлению плана-графика проверок, определению состава проверяющих, подготовке итогового заключения, отчетов, в том числе о проделанной работе, составлению методических материалов, проведению разъяснительных семинаров, возлагаемых на руководителя службы собственного контроля и пр.;

-

• профессиональная компетентность, в том числе соответствующее образование, навыки и опыт;

-

• должная профессиональная добросовестность, то есть корректные планы и контроль, документационное сопровождение и наличие адекватных аудиторских пособий, рабочих программ и рабочих документов службы собственного контроля.

На микроуровне, как показывает опыт, формируется система документационного сопровождения внутреннего аудита, которая включает в себя стандарты внутреннего аудита, положение о службе (подразделении) внутреннего аудита и кодекс этики работы внутренних аудиторов. На содержание стандартов прямое влияние оказывает вид и особенности деятельности компании [9, 13].

По мнению экспертов, Положение о службе внутреннего аудита должно включать два обязательных раздела [7]:

-

• раздел «Общие положения» закрепляет полное наименование службы, подчиненность, наименование должности главы подразделения, нормативную базу (действующее законодательство, приказы и инструкции, учредительные документы, внутренние нормативно-правовые акты), цели и задачи внутреннего аудита, функ-

- ции и принципы деятельности работников службы внутреннего аудита.

-

• раздел «Организация службы внутреннего аудита» включает следующие подразделы: 1) структура и подчиненность подразделения; 2) задачи и функции службы, 3) компетенция, 4) ответственность сотрудников, 5) взаимосвязь с другими подразделениями организации.

Эксперты рекомендуют разработать и принять Кодекс этики работы внутренних аудиторов, устанавливающий правила поведения и осуществления аудиторских процедур [2].

Принято считать, что стандартизация внутреннего аудита преследует следующие цели.

-

1. Установить основные принципы практики внутреннего аудита.

-

2. Определить концептуальную базу, лежащую в основе широкого спектра услуг в области внутреннего аудита.

-

3. Создать основу для оценки деятельности внутреннего аудита.

-

4. Способствовать совершенствованию систем и процессов внутри организации [15].

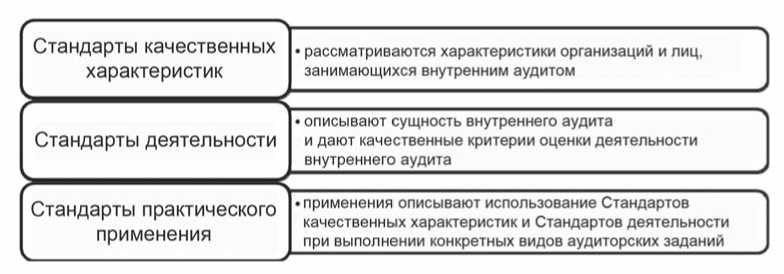

По вопросу определения состава стандарта внутренних аудиторов эксперты выработали сходные подходы. Так, Международный институт внутренних аудиторов рекомендует разрабатывать стандарты по трем направлениям (рис. 2).

И.В. Новоселов обосновал целесообразность дополнения состава Международных профессиональных стандартов внутреннего аудита следующими мероприятиями:

-

1. Риск-планирование (разработка плана аудита на основании оценок риска).

-

2. Оценка внутреннего контроля.

-

3. Проведение пост-аудиторского контроля за устранением выявленных недостатков и нарушений (пост-аудит).

-

4. Обязательность формулирования рекомендаций по устранению выявленных недостатков и нарушений [10].

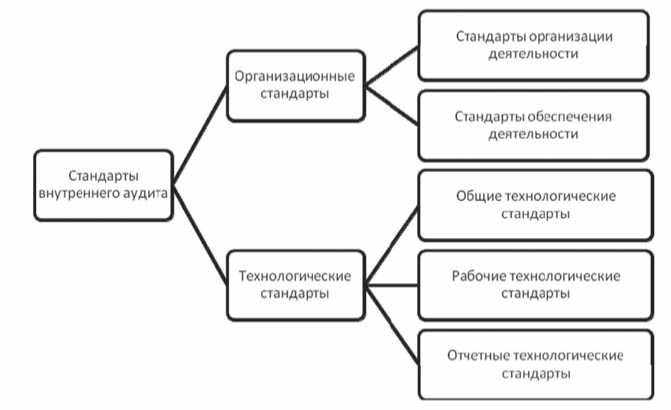

Значительное внимание уделяется нивелированию основного отличия внутреннего аудита от внешнего — обеспечению независимости и объективности внутреннего аудита [11, 13]. Системный подход к формированию совокупности стандартов внутреннего аудита предложен В.В. Бурцевым (рис. 3).

Во-первых, определяется состав стандартов внутреннего аудита, где стандартизиру-

Рис. 2. Направления разработки стандартов внутреннего аудита по рекомендациям Международного института внутренних аудиторов [8]

ются условия его проведения, требования к аудиторам, процедурам и работам по осуществлению и управлению внутренним аудитом. Во-вторых, уточняется состав каждой из категорий стандартов. По нашему мне нию, это наиболее полный, комплексный подход.

Рассматривая вопрос внутренней стандартизации аудиторских фирм, эксперты предлагают выделять организационные

|

О. X 2 си х С1 0) . X Q. ° m |

■ Стандарты «Независимость внутреннего аудита» |

|

■ Стандарты «Профессионализм внутренних аудиторов» |

|

|

■ Стандарты «Осуществление внутреннего аудита» |

|

|

■ Стандарты «Управление внутренним аудитом» |

А) Структура стандартов внутреннего аудита

|

= I 1 8- е о X ф ш 2 ч х ° £ |

Стандарт «Планирование внутреннего аудита» |

||

|

Стандарт «Проведение процедур сбора, систематизации, документирования, анализа и оценки информации о состоянии объекта внутреннего аудита» |

|||

|

Стандарт «Отчет по результатам внутреннего аудита» |

|||

|

Стандарт «Доведение результатов внутреннего аудита до заинтересованных лиц и последующие действия» |

Б) Состав стандартов «Осуществление внутреннего аудита»

|

2 |

Стандарт «Управление подразделением внутреннего аудита» |

||

|

Стандарт «Регламентация внутреннего аудита» |

|||

|

Стандарт «Контроль качества работы внутренних аудиторов» |

|||

|

га 1 1 О 8 " |

Стандарт «Управление персоналом отдела внутреннего аудита» |

||

|

Стандарт «Координация действий с внешними аудиторами» |

|||

|

Стандарт «Аудиторские комитеты» |

В) Состав стандартов «Управление внутренним аудитом»

Рис. 3. Состав стандартов внутреннего аудита по В.В. Бурцеву [3]

Рис. 4. Структура внутренних стандартов по С.В. Солончевой [11]

и технологические стандарты. Если организационные стандарты регламентируют процессы и правила организации аудиторских работ, а также их обеспечения, то технологические «описывают процесс проведения аудиторской проверки, и оказания сопутствующих аудиту услуг, начиная с момента получения задания и заканчивая подготовкой отчетных документов (аудиторское заключение, отчет по результатам проведения аудиторской проверки и т. д.), предоставляемых руководству аудируемого лица и представителям его собственника» [12, 14] (рис. 4).

Как видим, состав стандартов охватывает, как правило, три основных направления — требования к обеспечению корректности аудита, порядок его проведения и отдельные технологии. Сервисный аудит, выступая контролирующим мероприятием, по сути, охватывает заключительные этапы формирования сервиса. По аналогии с функцией контроля в теории и практике менеджмента, сервисный аудит можно считать циклообразующим элементом, выявляющим проблемы в сервисе и позволяющим выработать корректирующие мероприятия.

Однако прежде чем приступать к контролю какого-либо объекта, этот объект должен быть целевым образом сформирован. Как показывает практика, зачастую компании не придают особой важности формированию сервиса, концентрируясь на ассортименте услуг или отдельных элементах обслуживания потреби телей. Формирование сервисных стандартов по стадиям жизненного цикла продукта, как показал опыт апробации методики сервисного аудита, должен основываться на составе типовых процедур сервисной деятельности для каждой стадии отдельных фаз. На уровне предприятий эти типовые составы могут уточняться и развиваться.

Выводы

Таким образом, в составе сервисного аудита выделяют две совокупности стандартов [4]. Во-первых, это комплекс сервисных стандартов, на соответствие которым и проводится аудит сервисной деятельности компании. В комплекс включаются сервисные стандарты продукта на различных стадиях жизненного цикла предлагаемого продукта. Например, в сфере общественного питания это могут быть: стандарты качества закупаемых продуктов и полуфабрикатов, стандарты приготовления, стандарты сервировки, стандарты встречи, обслуживания, проводов гостя. Как правило, стандартизации подвергаются физические и нематериальные элементы среды. К примеру, в содержании стандарта обслуживания гостя в ресторане регламентируется внешний вид официанта, досервиров-ка стола, а также ключевые фразы, порядок общения.

Во-вторых, комплекс правил (стандартов) проведения сервисного аудита, которые призваны регламентировать его процесс. В состав этого комплекса целесообразно включать стандарты определения объекта и предмета сервисного аудита, требования к аудиторам, порядок составления и реализации программы сервисного аудита, требования к отчету по результатам сервисного аудита и т. д.

Учитывая, что сервисный аудит может быть как частью внутреннего аудита, так и инициативного внешнего аудита, а также используя положения и рекомендации Международного института внутренних аудиторов и В.В. Бурцева, следует предложить трактовать состав основных стандартов сервисного аудита следующим образом (рис. 5).

Таким образом, будет сформирован инструмент объективной оценки состояния сервисной деятельности в компании, позволяющий определить не только экономическую эффективность отдельных операций и бизнес-процессов, но и дать им оценку с точки зрения ценности для потребителя, удовлетворения его потребностей.

Стандарты качественных характеристик сервисного аудита

Стандарты деятельности при ^ сервисном аудите

Стандарты практического применения

-

• Стандарт "Независимость сервисного аудита"

-

• Стандарт "Профессионализм проведения сервисного аудита"

-

• Стандарт "Осуществление сервисного аудита”

-

• Стандарт "Планирование сервисного аудита"

-

• Стандарт "Процедуры сбора, систематизации, документирования, анализа и оценки информации о состоянии объекта сервисного аудита"

-

• Стандарт "Отчего сервисном аудите"

-

• Стандарт "Доведение результатов сервисного аудита до заинтересованных лиц"

-

• Сервисные стандарты отдельных стадий фаз планирования, проектирования, производства, сбыта, постпродажного обслуживания и избавления от продукта.

Рис. 5. Состав стандартов сервисного аудита

Список литературы Стандартизация в сервисном аудите

- Барашек Х. Внутренний аудит финансово-промышленных групп в условиях корпоративного строительства. Автореф.. канд. экон. наук. Уральский государственный экономический университет. Екатеринбург, 2008.

- Богомолок A.M., Голощапок Н.А. Внутренний аудит. Организация и методика проведения. М.: Экзамен, 2000.

- Бурцек В.В. Внутренний аудит компании: вопросы организации и управления//Финансовый менеджмент. 2003. № 4.

- Вапнярская О.И., Платонова Н.А. Формирование концептуальных и методологических основ сервисного аудита//Сервис в России и за рубежом. 2013. № 7 (45).

- Иванушко Д.Н., Кривошеева Т.М., Харитонова Т.В., Дрон А. Особенности стратегического управления фирмой в условиях изменяющейся внешней среды//Сервис в России и за рубежом. 2013. № 9 (47).

- Кривошеева Т.М. Формирование концепции сервисного менеджмента//Проблемы практического менеджмента и маркетинга в сфере сервиса: материалы Всероссийской научно-практической конференции. 22 апреля 2011 г. ФГОУВПО «РГУТиС»: Институт сервиса, г. Москва (филиал). Вып. 12. М.: ООО «Ваш полиграфический партнер», 2011.

- Макальская А.К. Внутренний аудит. М.: Дело и Сервис, 2000.

- Международный институт внутренних аудиторов: https://na.theiia.org (дата обращения: 05.04.2014).

- Морозока Е.В. Использование аудиторских стандартов при проведении внутренней проверки подразделений вуза//Аудитор. 2012. № 9.

- Нокоселок И.В. Развитие внутреннего аудита в корпорациях. Автореф.. канд. экон. наук. Иркутск, 2010.

- Панкратока Л.А. Внутренний аудит с учетом принципа независимости//Аудитор. 2012. № 6.

- Солончева С.В. Методические основы разработки внутренних стандартов аудиторской деятельности. Автореф.. канд. экон. наук. М.,. 2009.

- Сонин A.M. Внутренний аудит: правило трех «В»//Акционерное общество: вопросы корпоративного управления. 2014. № 2.

- Филюшкина О.Н. Формирование и развитие внутрифирменных стандартов аудита. Автореф.. канд. экон. наук. М., 2013.

- Хрусталев A.A. Внутренний аудит на промышленном предприятии: сущность понятия и организация служб//Аудит и финансовый анализ. 2003. № 4.

- Boon K., McKinnon J., Ross Ph. (2008) Audit service quality in compulsory audit tendering: Preparer perceptions and satisfaction, Accounting Research Journal, Vol. 21 Iss: 2, pp.93 -122. D0I:10.1108/10309610810905917.

- Chase R. (1992) A service guarantee, Managing Service Quality, Vol. 2 Iss: 1, pp.39-43 DOI: 10.1108/09604529210029029

- Kostopoulos G., Gounaris Sp., Boukis A. (2012) Service blueprinting effectiveness: drivers of success, Managing Service Quality, Vol. 22 Iss: 6, pp. 580-591 DOI: 10.1108/09604521211287552