Статистическая оценка влияния рыночных факторов на цены зерновых и зернобобовых культур в Сибирском федеральном округе

Автор: Паршуков Д.В.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 4 (34), 2024 года.

Бесплатный доступ

В 2022-2023 годы усилилась волатильность цен на зерновом рынке Российской Федерации, что привело к существенному снижению рентабельности производства зерна и росту неопределенности в отрасли. Целью исследования является оценка влияния ключевых рыночных факторов, определяющих динамику цен на зерновые и зернобобовые культуры в Сибирском федеральном округе (СФО), и уточнение среднесрочных перспектив роста цен на зерновую продукцию. Методы исследования включают анализ временных рядов, корреляционный и регрессионный анализ. В Сибирском федеральном округе в рассматриваемый период после пиковых значений в 17-18 тыс. руб. за 1 т зерновых и зернобобовых культур цены упали ниже 9 тыс. руб. за 1 т, но с середины 2023 года наметился рост со стабилизацией на уровне 12-13,5 тыс. руб. Наибольшая корреляция наблюдается между ценами с фьючерсами на пшеницу и глобальным индексом продовольственной инфляции ФАО. Влияние фактора запасов зерна следует признать незначительным (корреляция за 2022-2023 г. с ценами составила -0,42). Корреляционная связь с курсом доллара в 2023 г. практически отсутствовала. Однофакторный и многофакторный регрессионный анализ между ценами и рассмотренными рыночными факторами не выявил устойчивых регрессионных связей по Сибирскому федеральному округу. Линейный коэффициент (индекс) корреляции не поднимался выше 0,66 ни в одной из моделей, а нелинейная корреляция практически отсутствует. Наилучшие статистические характеристики имеет модель зависимости цен в СФО от стоимости фьючерсов пшеницы и запасов зерна в Российской Федерации, но она позволяет описать только 43 % дисперсии цен. Преобладают внутренние факторы, определяющие вариативность цен на зерновые и зернобобовые культуры в регионах СФО: экспортные пошлины на зерно; закупочные цены в интервенционные фонды; внутренний спрос на зерно; ожидания производителей зерна; конкуренция на межрегиональных рынках.

Цена, зерновые и зернобобовые культуры, динамика, регрессия, корреляция, запасы зерна, валютный курс

Короткий адрес: https://sciup.org/140307665

IDR: 140307665 | УДК: 332 | DOI: 10.36718/2500-1825-2024-4-16-29

Statistical assessment of the influence of market factors on the prices of grain and leguminous crops in the Siberian federal district

In 2022-2023, price volatility in the grain market of the Russian Federation increased, which led to a significant decrease in the profitability of grain production and increased uncertainty in the industry. The objective of the study is to assess the impact of key market factors that determine the dynamics of prices for grain and leguminous crops in the Siberian Federal District (SFD) and to clarify the medium-term prospects for price growth for grain products. The research methods include time series analysis, correlation and regression analysis. In the Siberian Federal District, during the period under review, after peak values of RUB 17-18 thousand per 1 ton of grain and leguminous crops, prices fell below RUB 9 thousand per 1 ton, but since mid-2023, there has been an increase with stabilization at the level of RUB 12-13,5 thousand. The greatest correlation is observed between prices with wheat futures and the FAO global food inflation index. The influence of the grain stock factor should be considered insignificant (the correlation for 2022-2023 with prices was -0,42). There was virtually no correlation with the dollar exchange rate in 2023. Univariate and multivariate regression analysis between prices and the market factors considered did not reveal any stable regression relationships in the Siberian Federal District. The linear correlation coefficient (index) did not rise above 0.66 in any of the models, and nonlinear correlation was virtually absent. The best statistical characteristics are demonstrated by the model of dependence of prices in the Siberian Federal District on the cost of wheat futures and grain reserves in the Russian Federation, but it can only describe 43 % of the price variance. Internal factors that determine the variability of prices for grain and leguminous crops in the regions of the Siberian Federal District prevail: export duties on grain; purchase prices in intervention funds; domestic demand for grain; expectations of grain producers; competition in interregional markets.

Текст научной статьи Статистическая оценка влияния рыночных факторов на цены зерновых и зернобобовых культур в Сибирском федеральном округе

Введение. В 2022–2023 гг. в Российской Федерации собирались рекордные урожаи зерновых и зернобобовых культур. Высокая доля экспорта зерна в структуре распределения (более 40 %) привела к зависимости внутреннего рынка от колебаний мировых цен. На это обстоятельство указывают в своих работах В.А. Рязанов [1], В.П. Оболенский [2], А.И. Алтухов [3]. С середины 2022 года и по настоящее время на мировом рынке зерна фиксируется снижение цен, связанное с избытком предложения. Так, в июне 2022 года фьючерс на пшеницу стоил 1018 долл. за бушель, а среднее значение за 2023 г. составило уже 652 долл. Схожая ситуация с ценами на кукурузу и ячмень. На внутреннем рынке зерна ситуация с ценами аналогичная. Пик стоимости пришелся на май 2022 г., когда средняя цена за 1 т зерновых и зернобобовых составляла

16,3 тыс. руб., а в мае 2024 г. она снизилась до 10,5 тыс. руб. На текущий момент внутренний рынок насыщен зерном, а спрос достаточно стабилен и не растет. В совокупности обозначенные факторы оказывают серьезное давление на рыночные цены, о чем пишут как аналитики [4], так и представители научной среды [5, 6, 7].

Для отечественных производителей зерна ситуация усугубляется фронтальным ростом производственных и сбытовых затрат. За 2022–2023 гг. базисный индекс цен приобретения дизельного топлива составил 149 %, машин и оборудования для обработки почв – 138, машин и оборудования для уборки урожая – 150 %; текущий индекс производственной инфляции (PPI) составляет 119 %. Рост стоимости производства зерна при снижении и стагнации цен приводит к снижению рентабельности производства зерновых и зернобобовых культур. В 2019 г. рентабельность выращивания зерновых составляла 25,2 %, в 2022 г. – 33,5 % (в первом полугодии 72 %), а за 2023 г. сократилась до отрицательных значений (–1,01 %). Рекордный рост урожая увеличивает конкуренцию за элеваторные мощности, использование которых сейчас находится на пределе возможностей, как отмечается в работе Е.Н. Олейниковой, М.А. Яновой, Н.И. Пыжиковой [8].

Одним из основных механизмов регулирования цен на данный момент является зерновой демпфер, предполагающий установление плавающих экспортных пошлин с возвратом производителям части уплаченных в бюджет средств посредством субсидирования. Основной проблемой работы демпферного механизма является то, что упущенная выгода зернопроизводителей не полностью компенсируется размерами господдержки [9, 10]. Кроме того, механизм слабо синхронизирован с другими мерами снижения чувствительности отрасли к ценовым колебаниям, как указывается в работах В.Я. Узуна, Д.С. Тернов-ского [11], М.Г. Прокофьева [12]. Проведенный А.И. Больдясовым и О.С. Кара- щуком анализ влияния демпфера на цены и доходы производителей показал, что механизм позволяет смягчить колебание внутренних цен при изменении мировых цен на зерно, но приводит к потере производителями зерна части доходов [13]. Обобщая выводы исследователей по этой проблеме, можно утверждать, что требуется пересмотр правил перераспределения доходов от экспорта зерна между бюджетом и зернопроизводителями в сторону дополнительного учета интересов представителей бизнеса. В настоящее время зерновой демпфер в большей степени является инструментом наполнения бюджета дополнительными доходами от экспорта зерна. В качестве ориентира для распределения может являться средняя рентабельность производства зерна, которая должна быть, по нашему мнению, не ниже 20–25 % для обеспечения простого воспроизводства в зерновой отрасли, 30–40 % для возникновения предпосылок расширенного воспроизводства с учетом субсидий [14].

Еще одним механизмом регулирования рынка и цен на зерно являются закупочные и товарные интервенции государства. Из проблем применения этого механизма исследователи О.С. Каращук и А.И. Больдясов [15], В.Я. Узун [16], А.И. Алтухов[17] выделяют длинный лаг между изменением цен и проведением закупок, несвоевременность проведения закупок и интервенций, необоснованность закупочных и интервенционных цен, длительность сроков хранения зерна в фондах, несовершенство процедуры проведения закупок и качества закупаемого зерна.

Необходимо учитывать, что производство зерна в разных регионах Российской Федерации имеет свою специфику ввиду разных природно-климатических условий, состояния и возможностей инфраструктуры логистики хранения и сбыта, отличий в себестоимости производства и объемах спроса на зернопро-дукты на внутрирегиональных рынках. Следовательно, оценка влияния рыночных факторов на цены зерновых и зернобобовых культур в отдельных регионах представляет собой актуальную задачу, требующую детального анализа и уточнения механизмов функционирования региональных рынков зерна. В статье рассмотрены основные внешние рыночные факторы, влияющие на ценообразование зерновых и зернобобовых культур для группы регионов Сибирского федерального округа, дана оценка степени их воздействия.

Цель исследования – оценка влияния ключевых рыночных факторов, определяющих динамику цен на зерновые и зернобобовые культуры в Сибирском федеральном округе и уточнение среднесрочных перспектив роста цен на зерновую продукцию. Изучение данной проблемы позволит лучше понять механизмы формирования цен на эти культуры в регионах Сибири, а ее результаты могут быть использованы для разработки стратегий управления рисками и оптимизации производственных процессов в зерновой отрасли регионов.

Материалы и методы исследования . В работе проанализированы ряды динамики цен по Сибирскому федеральному округу за 3 периода: 2018–2019 гг. (допандемийный период), 2020–2021 гг. (пандемия COVID-19), 2022–2023 гг. (начало специальной военной операции и усиление санкционных мер в отношении Российской Федерации, энергетический и продовольственный мировой кризис).

Для оценки силы и степени влияния факторов рынка применялись методы корреляционного и регрессионного анализа. Рассчитаны парные и множественные коэффициенты корреляции, частные коэффициенты регрессии и эластичности между ценами зерновых и зернобобовых культур от производителей и такими факторами, как стоимость фьючерсных контрактов на зерно в мире, курс доллара к рублю, запасы зерна в стране, мировая продовольственная инфляция.

Результаты исследования и их обсуждение . В 2023 году в Сибирском федеральном округе (СФО) валовой сбор зерновых и зернобобовых культур составил 14,2 млн т (9,8 % от производства в Российской Федерации). Структура производства зерновых и зернобобовых культур по регионам СФО выглядела следующим образом: Алтайский край – 31,6 %, Омская область – 17,62, Красноярский край – 17,27, Новосибирская область – 16, Кемеровская область – 8,05, Иркутская область – 5,74, Томская область – 2,34, Республика Хакасия – 1,27, республики Алтай и Тыва – менее 1 %.

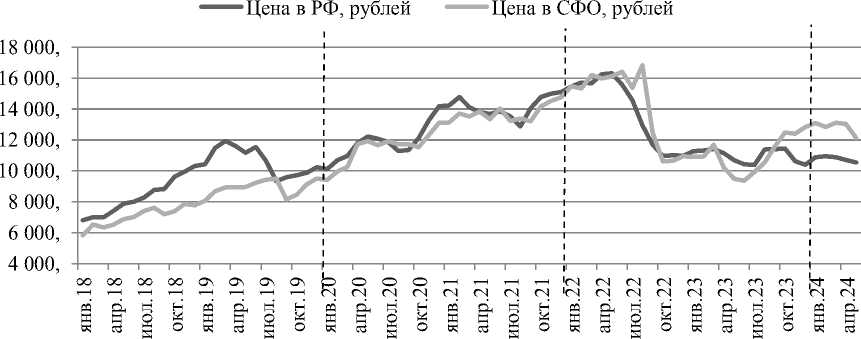

Динамика средних цен за 1 т зерновых и зернобобовых культур в Российской Федерации и Сибирском федеральном округе в период 2018–2023 гг. приведена на рисунке 1.

Рис. 1. Динамика средних цен за 1 т зерновых и зернобобовых культур в Российской Федерации и Сибирском федеральном округе

С 2018 до середины 2022 г. цены имели положительный тренд с сезонными колебаниями в середине каждого года. Рост цен происходил, как правило, начиная с сентября наблюдаемого года, и длился по май-июнь следующего года. Сезонное снижение цен происходило ежегодно в летний период. С середины 2022 года после достижения пиковых значений за весь рассматриваемый период наблюдалось критическое падение цены. По Российской Федерации стоимость 1 т зафиксировалась на уровне 10– 11,5 тыс. руб. в конце 2023 г., и значение сохранилось в I квартале 2024 года. В Сибирском федеральном округе минимальные значения после II квартала 2022 года опускались ниже 9 тыс. руб. за 1 т, но с середины 2023 года наметился рост цен со стабилизацией на уровне 12– 13,5 тыс. руб. в 2024 году. Отметим, что ситуация с ценами для зернопроизводителей по регионам СФО выглядит благополучнее, чем по Российской Федерации в целом, и указывает на наличие внутренних факторов, стимулирующих их более высокий уровень. Одним из таких факторов является близость к границам КНР и Казахстана, что формирует дополнительный спрос на культуры и обеспечивает более высокую планку цен.

Рассмотрим уравнения тренда по данным рисунка 1 за отдельные периоды времени:

-

а) За 2018–2019 гг. (допандемий-ный период):

ү = 144,84 x t + 6164,2, R2 = 0,85. (1)

Тренд возрастающий и описывает 85 % вариации цен. Стабильный рост цен с незначительными колебаниями, вызванными сезонным фактором и умеренной производственной инфляцией.

-

б) За 2020–2021 гг. (пандемийный период):

Y = 182,55 x t + 10709, R2 = 0,76. (2)

Тренд возрастающий и описывает 76 % вариации цен. Отмечается усиление влияния сезонной и случайной компонент. Тенденции допандемийного периода сохранялись, но темпы роста цен были выше (усиление продовольственной инфляции).

-

в) За 2022–2023 гг. (постпандемий-ный период, усиление санкционного давления на Российскую Федерацию):

Y = -258,13 x t + 15689, R2 = 0,70 . (3)

Тренд убывающий (с отрицательным наклоном) и описывает 70,5 % вариации цен. Тенденции предыдущих периодов не сохранились. Отмечается усиление влияния случайной компоненты и повышение неопределенности действия факторов рынка (спрос, инфляция, предложение). Статистические показатели рядов динамики цен по однолетним и двухлетним периодам наблюдения представлены в таблице 1.

Таблица 1

Описательная статистика динамики цен за 1 т зерновых и зернобобовых культур по периодам наблюдения в Сибирском федеральном округе, руб.

|

Период |

Статистическая характеристика графика цен в период |

||||

|

Среднее |

Минимум |

Максимум |

Стандартное отклонение |

Вариация, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2018 г. |

7 031 |

5 824 |

7 863 |

630 |

8,96 |

|

2019 г. |

8 919 |

8 079 |

9 504 |

491 |

5,51 |

|

2020 г. |

11 441 |

9 417 |

13 116 |

1045 |

9,13 |

|

2021 г. |

13 744 |

13 132 |

14 767 |

537 |

3,91 |

Окончание табл. 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2022 г. |

14 369 |

10 616 |

16 835 |

2441 |

16,99 |

|

2023 г. |

11 030 |

9 366 |

12 836 |

1178 |

10,68 |

|

2018-2019 гг. |

7 975 |

5 824 |

9 504 |

1 111,5 |

13,94 |

|

2020-2021 гг. |

12 593 |

9 417 |

14 767 |

1 429,6 |

11,35 |

|

2022-2023 гг. |

12 699 |

9 366 |

16 835 |

2 534,2 |

19,96 |

Увеличение средних цен с 2018 по 2022 г. наблюдалось как по однолетним, так и по двухлетним периодам, что характерно для положительного тренда временного ряда. Диапазон цен заметно варьируется в разные годы, поскольку по-разному проявляли себя различные факторы: погодные условия, урожайность и валовые сборы по Российской Федерации, смещение спроса и предложения на рынке, рыночные шоки. Стандартное отклонение увеличивается с течением времени, особенно заметно в период 2020–2023 гг., что свидетельствует об усилении волатильности цен. Вариация цен была низкой в 2018–2021 гг., но повысилась с течением времени до 20 % в 2022–2023 гг. Цены становятся все более изменчивыми и непредсказуемыми, усиливая ценовую неопределенность в отрасли.

В целом анализ показывает, что цены на зерновые и зернобобовые культуры подвержены колебаниям под действием внешних факторов и имеют раз- нонаправленные тенденции по периодам наблюдения. Это создает дополнительные риски и неопределенность для производителей, переработчиков и потребителей продукции отрасли. Следует отметить, что прогнозы по урожаю на 2024 г. были ниже урожаев 2022–2023 гг. по причине неблагоприятных погодных условий (заморозки в мае 2024 г., засуха на юге России летом, паводки в центральной части страны). Можно предположить, что это будет стимулировать умеренный рост цен в осенне-зимний сезон по траектории 2018–2019 гг. в коридор 14–15 тыс. руб. за 1 т.

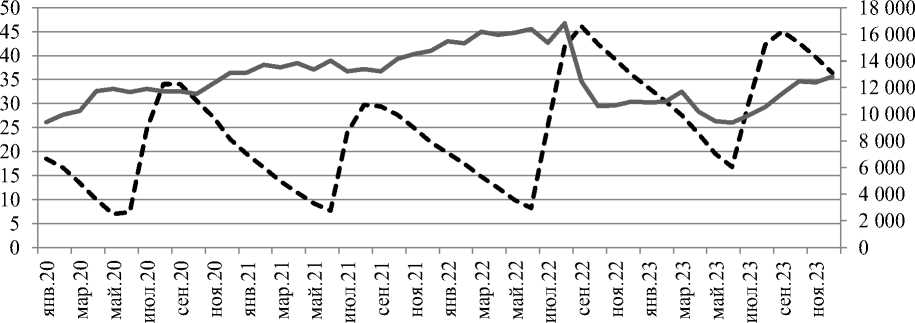

Рассмотрим ретроспективную динамику базовых рыночных факторов, определяющих цены на рынке зерна. На рисунках 2–4 представлены графики внутренних запасов зерна в стране, стоимости мировых фьючерсов на зерно и глобального индекса продовольственной инфляции, курса доллара в сопоставлении с динамикой цен на зерновые и зернобобовые культуры в СФО.

Запасы зерна в РФ, млн. тонн ^^^^^ Цены зерновые и зернобобовые в СФО, рублей

Рис. 2. Динамика запасов зерна в Российской Федерации в сравнении с ценами на зерновые и зернобобовые культуры в СФО

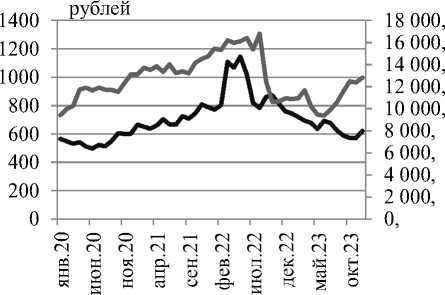

Запасы зерна и их динамика позволяют косвенно оценить влияние предложения на рыночные цены. График запасов имеет возрастающий тренд с явно выраженной сезонной компонентой. Пик запасов приходится на осенний период (уборочная кампания), минимум запасов – на июнь (окончание посевной кампании). Средние объемы запасов зерна в 2023 г. выше средних значений преды- дущих периодов, что указывает на насыщенное предложение, но с учетом прогнозов на урожай 2024 года ожидается возврат к уровням 2020–2021 гг., что, вероятно, приведет к коррекции цены зерна в сторону роста. Динамика глобального продовольственного индекса цен и стоимости фьючерсных контрактов на пшеницу приведена на рисунке 3.

^^^в Стоимость фьючерса на пшеницу, долл.

■■■■■ Цены зерновые и зернобобовые в СФО,

а) Стоимость фьючерсов на пшеницу

Индекс продовольственных цен (ФАО), %

■■■■шм Цены зерновые и зернобобовые в СФО,

б) Индекс продовольственных цен ФАО

Рис. 3. Динамика мировых цен на продовольствие и пшеницу в сравнении с ценами на зерновые и зернобобовые культуры в СФО

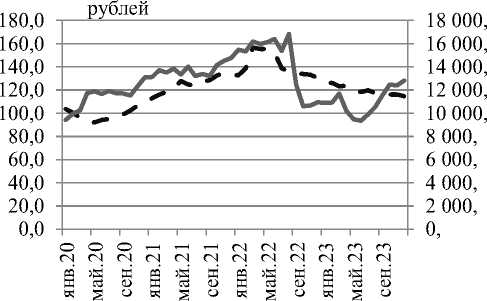

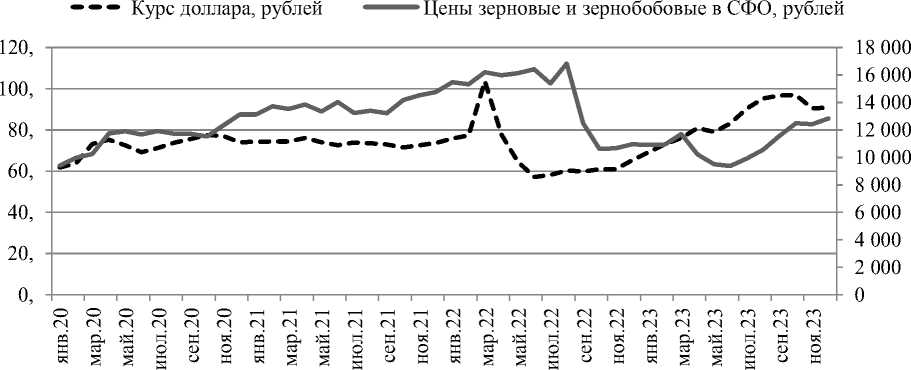

Графики стоимости фьючерсов на пшеницу в мире и индекса продовольственных цен практически идентичны. До середины 2023 г. цена на зерновые и зернобобовые в Российской Федерации изменялась синхронно и обратно пропорционально изменениям указанных факторов: рост мировых цен на продовольствие и отдельно на пшеницу приводил к росту внутренних цен с лагом не более 1,5 месяцев. Динамика мировых цен на пшеницу была положительной в наблюдаемом периоде до II квартала 2022 г., далее аномальный рост в течение всего II квартала и затем затяжное падение, которое продолжается по настоящее время. Текущие прогнозы по урожаю в основных мировых зернопроизводящих регионах на 2024 г. благоприятные [18], а следовательно, роста внутренних цен на зерно под влиянием этого фактора минимум до середины 2025 г. не ожидается. Сложившиеся особенности валютного рынка Российской Федерации в 2023–2024 гг. минимизировали влияние курса рубля на внутренние цены зерновых и зернобобовых культур (рис. 4).

Рис. 4. Динамика курса доллара в сравнении с ценами на зерновые и зернобобовые культуры в СФО

По представленным графикам вид- отдельным периодам были рассчитаны но, что динамика факторов рынка и цен коэффициенты корреляции между рыв периоды 2020–2021 и 2022–2023 гг. ночными факторами и ценами на зерно-отличалась. Учитывая эти отличия, по вые и зернобобовые культуры (табл. 2).

Таблица 2

Парные коэффициенты корреляции между ценами на зерновые и зернобобовые и рыночными факторами по СФО за 2020–2023 гг.

|

Показатель |

Фактор рынка |

|||||||

|

Запасы зерна в Российской Федерации |

Стоимость фьючерсов на пшеницу |

Курс доллара |

Глобальный индекс продовольственных цен ФАО |

|||||

|

Значение по периодам |

||||||||

|

2020– 2021 |

2022– 2023 |

2020– 2021 |

2022– 2023 |

2020– 2021 |

2022– 2023 |

2020– 2021 |

2022– 2023 |

|

|

СФО |

0,05 |

–0,43 |

0,81 |

0,65 |

0,51 |

–0,21 |

0,82 |

0,76 |

|

Алтайский край |

0,12 |

–0,4 |

0,57 |

0,6 |

0,66 |

–0,12 |

0,57 |

0,7 |

|

Красноярский край |

0,02 |

– 0,46 |

0,83 |

0,71 |

0,29 |

–0,34 |

0,79 |

0,78 |

|

Иркутская область |

–0,5 |

–0,35 |

0,46 |

0,67 |

0,14 |

–0,36 |

0,51 |

0,78 |

|

Кемеровская область |

0,16 |

–0,5 |

0,89 |

0,64 |

0,37 |

–0,19 |

0,92 |

0,74 |

|

Новосибирская область |

–0,02 |

–0,43 |

0,71 |

0,6 |

0,4 |

–0,14 |

0,76 |

0,68 |

|

Омская область |

–0,09 |

–0,4 |

0,75 |

0,51 |

0,51 |

–0,27 |

0,78 |

0,63 |

В 2020–2021 гг. цена на зерновые и зернобобовые по СФО сильнее всего коррелировала с фьючерсами на пшеницу и индексом продовольственной инфляции (коэффициенты составляли 0,81 и 0,82 соответственно), также наблюдались средний уровень корреляции с курсом доллара (0,51) и отсутствие корреляции с запасами зерна в Российской Федерации. В период 2022–2023 гг. увеличилось влияние фактора запасов (корреляция составила –0,42), но взаимосвязь была слабая. Корреляция с мировыми ценами на продовольствие и стоимостью пшеницы несколько снизилась, но все равно является высокой, а корреляционная связь с курсом доллара в 2023 г. практически отсутствует.

Анализ коэффициентов корреляции по зернопроизводящим регионам СФО между ценами на зерно и запасами зерна в Российской Федерации за 2020–2021 и 2022–2023 гг. показывает, что связь между этими показателями в большинстве случаев отрицательная. Однако коэффициенты корреляции различаются по регионам. В Алтайском крае, Красно- ярском крае и Кемеровской области связь между ценами и запасами зерна слабая или отсутствует. В Иркутской, Новосибирской и Омской областях эта связь более выражена и является отрицательной. Корреляция с продовольственной инфляцией сильная (выше 0,7) для Алтайского и Красноярского краев, Иркутской и Кемеровской областей, средняя (с коэффициентом корреляции в диапазоне 0,6–0,7) –для Новосибирской и Омской областей. Размеры запасов зерна в Российской Федерации и курс доллара слабо коррелируют с ценами на зерновые и зернобобовые по всем рассматриваемым регионам. В то же время мировые цены на пшеницу показывают высокую корреляцию с внутренними ценами от зернопроизводителей в регионах Сибирского федерального округа.

В рамках исследования на данных за 2022–2023 гг. рассмотрены различные варианты линейных регрессионных моделей (однофакторных и многофакторных) зависимости цен от факторов рынка. Результаты моделирования представлены в таблице 3.

Таблица 3

Линейные модели регрессии зависимости цен от факторов рынка для СФО по данным 2022–2023 гг.

|

Показатель |

Значение по моделям для переменной Y – цена на зерновые и зернобобовые культуры в СФО |

||||||

|

Y(X 1 ) |

Y(X 2 ) |

Y(X 3 ) |

Y(X 1 , X 2 ) |

Y(X 1 , X 3 ) |

Y(X 2 X 3 ) |

Y(X 1 , X 2 , X 3 ) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Свободный член модели |

15327,4 |

4942,5 |

15513,98 |

5807,5 |

17634 |

3663,1 |

4515,5 |

|

Коэффициенты регрессии для переменных модели: X 1 – запасы зерна в РФ |

–89,84 |

9,98 |

–36,64 |

–13,76 |

–31,07 |

– |

–10,64 |

|

X 2 – стоимость фьючерсов на пшеницу |

– |

– |

– |

9,38 |

– |

10,41 |

9,88 |

|

X 3 – курс доллара |

– |

– |

– |

– |

–87,1 |

12,34 |

10,57 |

Окончание табл. 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коэффициент корреляции |

0,43 |

0,65 |

0,21 |

0,66 |

0,46 |

0,66 |

0,66 |

|

Коэффициент детерминации |

0,18 |

0,43 |

0,04 |

0,43 |

0,215 |

0,43 |

0,43 |

|

Стандартное отклонение |

2339,68 |

1960,92 |

2535,74 |

2002,13 |

2350 |

2000,01 |

2046,52 |

|

Коэффициент эластичности: X 1 – запасы зерна в РФ |

–0,21 |

0,61 |

–0,22 |

–0,03 |

–0,072 |

– |

–0,02 |

|

X 2 – стоимость фьючерсов на пшеницу |

– |

– |

– |

0,57 |

– |

0,64 |

0,61 |

|

X 3 – курс доллара |

– |

– |

– |

– |

–0,527 |

0,07 |

0,06 |

|

t-критерий Стьюдента коэффициентов регрессии: X 1 – запасы зерна в РФ |

–2,23 |

4,05 |

–0,99 |

–0,32 |

–0,899 |

– |

–0,24 |

|

X 2 – стоимость фьючерсов на пшеницу |

– |

– |

– |

3,01 |

– |

3,79 |

2,77 |

|

X 3 – курс доллара |

– |

– |

– |

– |

–2,149 |

0,39 |

0,31 |

|

Критерий Фишера |

4,98 |

16,41 |

0,97 |

7,92 |

2,874 |

7,96 |

5,09 |

За исключением однофакторной модели Y(X3) (цена/курс доллара) и двухфакторной модели Y(X1, X3) (цена / запасы, курс), все остальные модели являются статистически значимыми в соответствии со значением F-критерия Фишера для α=0,05. Наибольшие коэффициенты корреляции имеют модели YX2, Y(X1,X2), Y(X2,X3), Y(X1,X2,X3), но их значение (0,66) характеризует связь между факторами как среднюю. Процент объясненной дисперсии варьируется от 4 до 43 %, что является невысоким результатом. Существенная часть вариативности цен описывается факторами, не вошедшими в модель. Стандартное отклонение по моделям составляет ±15–20 % от среднего, что указывает на проблемы точности предсказания. Наиболее высокую эластичность имеет связь цен со сто- имостью фьючерсов на пшеницу. Так, в каждой из моделей, где встречаются эти факторы, коэффициент парной эластичности выше 0,6. То есть 1 %-е изменение стоимости фьючерсов в мире приводит к изменению цен на зерновые и зернобобовые культуры в СФО в среднем на 0,6 %. Цена на культуры имеет обратную связь с запасами зерна и курсом доллара: коэффициенты регрессии и парные (частные) коэффициенты корреляции имеют отрицательные значения. Рост значений по этим переменным приводит к снижению цен на культуры и наоборот. К факторам, которые объясняют оставшиеся вне регрессионных моделей 50– 55 % дисперсии цен, по нашему мнению, следует отнести экспортные пошлины на зерно по ценовому демпферу, закупочные цены в интервенционные фонды, внутрирегиональный спрос на зерно, ожидания производителей зерна.

Дополнительно аналогичные расчеты были проведены для среднероссийских цен на зерновые и зернобобовые культуры. Наилучшие статистические характеристики (на данных за 2022– 2023 годы) показала двухфакторная регрессионная модель следующего вида: Y = 8272,8-59,8 x X+7,6 x X2 (4)

, где Y – средняя цена 1 т зерновых и зернобобовых культур, руб.;

-

X 1 – запасы зерна в Российской Федерации, млн т;

Х 2 – стоимость фьючерсов на пшеницу, долл/бушель;

R=0,83, R2 =0,68, F=22,5 (уравнение значимо), t b1 =-2,18 t b2 =3,8.

Значение индекса корреляции между факторами указывает на сильную связь, 68 % дисперсии цены объясняются моделью. Уравнение статистически значимо при α=0,01 (на основании значения критерия Фишера). Параметры модели также статистически значимы при α=0,05 (на основании значений t-критериев Стьюдента). Модель может применяться для среднесрочного прогнозирования цен (в пределах 2024– 2025 гг.) при различных сценариях изменения независимых переменных.

Заключение . Обобщим результаты проведенного исследования в виде основных выводов. Текущий уровень цен на зерновые и зернобобовые культуры в СФО находится в коридоре 12–13 тыс. руб. за 1 т, в Российской Федерации – на уровне 10,5–11,5 тыс. руб., что соответствует ценам начала 2020 года. За 2022– 2023 гг. волатильность цен повысилась, тренд с середины 2022 года отрицательный.

Рекордные урожаи зерна в 2022– 2023 гг. привели к высокому уровню запасов этой продукции, что неблагоприятно сказалось на ценах для производителей. Пиковые значения запасов составляли 45–46 млн т. Давление на внутренние цены оказывала и мировая ценовая конъектура. Стоимость фьючерсов на пшеницу с 1100 долл. за бушель во II квартале 2022 г. опустилась до 580– 600 долл. в III–IY кварталах 2023 г. Мировая продовольственная инфляция также снизилась до уровня 2020 г., что сдерживало внутренние цены на зерно в Российской Федерации.

Наибольшие коэффициенты корреляции цены на зерновые и зернобобовые имеют с мировыми ценами на продовольствие и пшеницу. При этом оценка корреляции по лаговым переменным мировых цен с задержкой в 1–4 месяца показала снижение корреляционной зависимости. То есть изменение мировых цен приводит практически моментально к изменению внутренних цен.

Между регионами СФО корреляционная зависимость переменных имеет отличия, которые вызваны как объемами производства и структурой использования зерна, так и фактором конкуренции между производителями за межрегиональный рынок сбыта внутри федерального округа. Регрессионный анализ между ценами и рассмотренными рыночными факторами не выявил устойчивых регрессионных связей на исходных данных по СФО. Коэффициент (индекс) корреляции не поднимался выше 0,66 ни в одной из моделей. Наилучшие статистические характеристики имеет модель зависимости цен в СФО от стоимости фьючерсов пшеницы и запасов зерна в Российской Федерации, но она позволяет описать только 43 % дисперсии цен.

По данным для Российской Федерации такая же модель (зависимость цены на зерновые и зернобобовые от размера запасов зерна в стране и стоимости фьючерсов на пшеницу в мире) имеет существенно более высокие статистические характеристики: индекс корреляции 0,82 и 68 % объясненной дисперсии цен. Модель пригодна для среднесрочного прогнозирования.

Текущий уровень цен на зерновые и зернобобовые культуры приводит к ухудшению финансового состояния мелких и средних зернопроизводителей в Российской Федерации. На наш взгляд, при регулировании цен требуется ориентироваться, прежде всего, на рентабель- ность производства, а, значит, следует более эффективно прогнозировать себестоимость производства и реализации зерна в отдельном регионе. Полученные результаты указывают на необходимость проведения более глубокого исследования механизмов формирования цен на региональных рынках зерна и их влияния на зерновое производство в отдельных территориях. Представленные данные могут быть использованы для выработки решений в области региональной аграрной политики для оптимизации процессов ценообразования и повыше- ния финансовой устойчивости региональных производителей зерна. Важным направлением продолжения исследования является анализ себестоимости производства зерна в различных регионах и поиск механизмов регулирования ценообразования на рынке зерна для сохранения обоснованного уровня рентабельности производителей. Такой подход позволит получить более полное представление о динамике рынка и разработать рекомендации по его стабилизации и развитию.

Список литературы Статистическая оценка влияния рыночных факторов на цены зерновых и зернобобовых культур в Сибирском федеральном округе

- Рязанов В.А. Влияние мирового рынка на внутренние цены на зерно в России // Вестник Института экономики Российской академии наук. 2022. № 4. С. 50–59.

- Оболенский В.П. Мировые цены: влияние на внешнюю торговлю России // Вестник Института экономики Российской академии наук. 2018. № 5. С. 121–132.

- Алтухов А.И. Российский экспорт зерна: плюсы и минусы развития // Вестник Курской государственной сельскохозяйственной академии. 2020. № 5. С. 166–174.

- Битва с урожаем: огромный запас зерна в России не дает аграриям зарабатывать // Forbes. URL: https://www.forbes.ru/prodovolstvennayabezopasnost/506266-bitva-s-urozaem-ogromnyj-zapas-zerna-v-rossii-ne-daetagrariam-zarabatyvat (дата обращения: 06.08.2024).

- Шагайда Н.И., Терновский Д.С. О риске падения внутренних цен на зерно и необходимости подготовки превентивных мер по поддержке цен для производителей зерна // Экономическое развитие России. 2022. Т. 29, № 8. С. 39–45.

- Особенности ценообразования на рынке зерна / Э.Ф. Амирова [и др.] // Аграрная наука. 2023. № 7. С. 163–167.

- Шалаева Л.В. Мировой и российский рынок зерна: оценка тенденций и перспектив // Продовольственная политика и безопасность. 2023. Т. 10, № 2. С. 287–302.

- Олейникова Е.Н., Янова М.А., Пыжикова Н.И. Современное состояние отрасли хранения зерна и развитие системы зерновых элеваторов // Социально-экономический и гуманитарный журнал Красноярского ГАУ. 2023. № 1. С. 40–49.

- Алтухов А.И., Семенова Е.И. К вопросу определения экспортных пошлин на российское зерно // Экономика сельского хозяйства России. 2022. № 2. С. 2–7.

- Сериков С.Г. Плавающая экспортная пошлина как инструмент государственного регулирования рынка зерна в России // Вестник университета. 2023. № 8. С. 128–136.

- Узун В.Я., Терновский Д.С. Формирование демпфера колебаний цен на зерно: механизмы и последствия // АПК: экономика, управление. 2023. № 3. С. 27–40.

- Прокопьев М.Г. Регулирование рынка зерна: зерновой демпфер // Проблемы рыночной экономики. 2023. № 2. С. 38–50.

- Больдясов А.И., Каращук О.С. Влияние механизма зернового демпфера на внутренние цены и доходы производителей пшеницы в России // Вестник НГИЭИ. 2024. № 6 (157). С. 67–80.

- Паршуков Д.В., Шапорова З.Е. Эффективность использования субсидий в АПК Красноярского края // Проблемы современной аграрной науки: мат-лы междунар. науч. конф. Красноярск, 2020. С. 284–287.

- Каращук О.С., Больдясов А.И. Анализ эффективности государственных закупочных и товарных интервенций на рынке зерна в России // Вестник Воронежского государственного университета. Серия: Экономика и управление. 2023. № 2. С. 18–30.

- Узун В.Я. Оценка эффективности закупочных и товарных интервенций на рынке зерна в России // Экономика сельскохозяйственных и перерабатывающих предприятий. 2016. № 10. С. 7–17.

- Алтухов А.И. Развитию российского экспорта зерна необходима экспортная политика // Экономика, труд, управление в сельском хозяйстве. 2021. № 5. С. 29–40.

- Виды на урожай пшеницы в мире и России – 2024 // Поле.РФ. URL: https://поле.рф/journal/publication/4344 (дата обращения: 06.08.2024).