Статистический анализ объема выданных ипотечных кредитов на первичном рынке жилья в РФ

Автор: Решетниченко Е.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-3 (29), 2019 года.

Бесплатный доступ

В статье проанализированы показатели рынка ипотечного кредитования на первичном рынке жилья в России с 2009-2017 гг. Проведен корреляционно-регрессионный анализ факторов, влияющих на объем ипотечных кредитов, предоставленных физическим лицам. Проведено прогнозирование объема выданных ипотечных кредитов на первичном рынке жилья в РФ при помощи метода экстраполяции. Рассмотрены перспективы развития ипотечного кредитования на первичном рынке жилья в России.

Банк, ипотечное кредитование, процентная ставка, первичный рынок жилья, корреляционно-регрессионный анализ, тренд, прогноз

Короткий адрес: https://sciup.org/140284982

IDR: 140284982

Statistical analysis of the volume of issued mortgage credits in the primary housing market in the Russian Federation

The article analyzes the indicators of the mortgage lending market in the primary housing market in Russia from 2009-2017. A correlation-regression analysis of factors affecting the volume of mortgage loans provided to individuals. The volume of mortgage loans issued on the primary housing market in the Russian Federation was predicted using the extrapolation method. The prospects for the development of mortgage lending in the primary housing market in Russia are considered.

Текст научной статьи Статистический анализ объема выданных ипотечных кредитов на первичном рынке жилья в РФ

Согласно статистике, лишь 10 % населения РФ сегодня имеют в собственном владении жилплощадь, превышающую 18 квадратных метров на одного человека. И только 1 % населения России ежегодно может себе позволить приобрести недвижимость на личные накопления денежных средств. Эти цифры ясно показывают то положение с жильем, которое складывается в стране на сегодняшний день [10, с.15]. Ипотека является хорошим средством решения жилищного вопроса. Ипотечный кредит -кредит или заем, предоставляемый на срок три года и более банком (кредитной организацией) юридическому или физическому лицу для приобретения объекта недвижимости под залог приобретаемого имущества в качестве обеспечения обязательства [1]. В данной работе проведен анализ объемов кредитования заемщиков российскими банками и изменения процентных ставок при покупке квартиры на первичном рынке жилья с 2009-2017 гг.

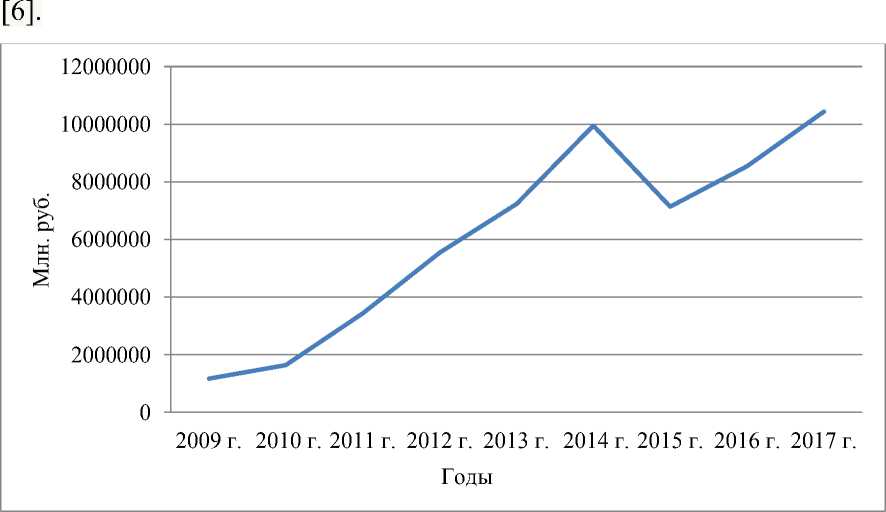

По данным рисунка 1 видно, что наименьший объем кредитования приходится на 2009 год, в этот период мировая экономика «переживала» кризис. Многие банки приостановили свою работу, ужесточили требования к заемщикам. Чтобы не допустить полного краха ипотечного рынка, в начале 2009 года было создано дочернее предприятие АИЖК — Агентство по реструктуризации ипотечных жилищных кредитов, которое помогало заемщикам получить отсрочку по выплате платежей на один год

Рисунок 1- Динамика объема кредитования российскими банками*

*Составлено автором на основе данных Центрального Банка

2010 год знаменуется небольшим подъемом, постепенно началось оживление ипотечного рынка. В этом году государство поддержало ипотечное кредитование в сегменте новостроек, сделав условия более доступными. До 2014 года наблюдается плавное увеличение объемов кредитования. Новый экономический кризис 2014 года оказывает отрицательное влияние на наращивание объемов ипотечного рынка. С банковского сектора ушла примерно сотня кредитных организаций, своих лицензий лишились 93 кредитных учреждения [3]. В период с 2015-2017 год наблюдается плавное увеличение объемов кредитования. Рассмотрение динамики общего объема выданных кредитов (рис. 1) показывает их ежегодный рост, только в периоды ухудшения экономической ситуации наблюдается его снижение.

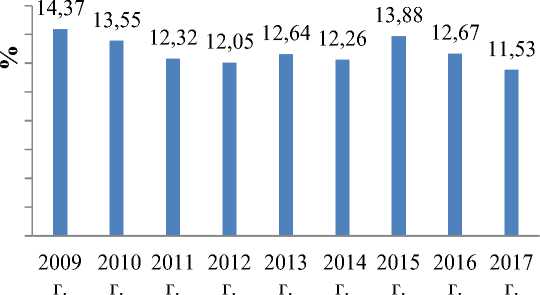

Рассмотрим, как менялись средневзвешенные ставки по ипотечным кредитам на первичном рынке жилья за последние 9 лет [9].

■ Процентная ставка

Годы

Рисунок 2- Динамика изменения средневзвешенных процентных ставок по ипотечным кредитам *

*Составлено автором на основе данных Центрального Банка

Из рисунка 2 видно, что в 2009 году средневзвешенная процентная ставка по ипотечным кредитам на покупку недвижимости на первичном рынке составляла 14,37 %. Безусловно, такие высокие показатели связаны с мировым экономическим кризисом 2008 года, многие заемщики столкнулись с проблемой уменьшения доходов или вообще потерей в связи с сокращением на работе. Сложнее всего, выполнять обязательства перед банком пришлось заемщикам, которые оформили ипотеку в иностранной валюте или с плавающей ставкой. 2010 и начало 2011 года принесло положительную динамику, выход из кризиса вызвал снижение банковских ставок, в частности, во второй половине 2010 года появились специальные программы и совместные акции банков и застройщиков, в рамках которых процентная ставка составила 9,5%-10% годовых [4, с.79]. Вплоть до 2012 года наблюдалась положительная динамика по снижению ставок, средняя ставка составляла 12,05%. В 2013 году наблюдается небольшое повышение до 12,64%. Весь 2014 год средняя ставка по ипотечным кредитам составляла 12,26%, но декабрь 2014 года внес свои коррективы. Финансовый кризис конца 2014 года привел к поднятию ставок в 2015 году. Некоторые банки на время приостановили выдачу ипотеки после резкого снижения курса рубля и роста ключевой ставки с 10,5% до 17% [7, с. 80]. В связи со сложившейся экономической ситуацией в РФ, в условиях текущего кризиса в качестве поддержки ипотечного рынка и отрасли жилищного строительства 13.05.2015 г. Правительство РФ приняло постановление № 220 «О правилах предоставления субсидий российским кредитным организациям и АИЖК на возмещение выпадающих доходов по выданным жилищным (ипотечным) кредитам», разработанное Минстроем России [2]. Программа специального ипотечного кредитования предусматривает выдачу в 2015 году кредитов по ставке не выше 12% годовых в рублях на приобретение строящегося жилья по договорам участия в долевом строительстве. В 2016 году ставка продолжила снижаться. По данным Центробанка средневзвешенная ставка по ипотечным кредитам на первичном рынке жилья составила 12,67%. Данная мера помогла нарастить объемы по выданным кредитам и поддержать сегмент новостроек. В 2017 году ставка продолжила снижаться. Данная положительная тенденция связана со снижением ключевой ставки Центробанком до 9%, что означало для банков возможность сформировать лучшее предложение по ставкам.

Таким образом, в периоды благоприятной социально- экономической ситуации в стране, введением программ государством по субсидированию процентных ставок наблюдается наибольшее количество выданных ипотечных кредитов на первичном рынке, а также увеличение их объемов и снижение процентных ставок. Это 2014, 2016, 2017 года. Во времена экономического кризиса наблюдается резкий спад объемов и повышения процентных ставок, это 2009, 2015 год.

На основе данных официальной статистики проведем корреляционно-регрессионный анализ факторов, влияющих на объем ипотечных кредитов, предоставленных физическим лицам [8,9].

Для проведения корреляционно-регрессионного анализа используем следующие факторные признаки:

-

Y- объем предоставленных ипотечных кредитов на первичном рынке жилья РФ (в млн.руб.);

-

X1- средневзвешенная ставка по ипотечным кредитам на первичном рынке жилья в РФ (в %);

X2- уровень безработицы населения в возрасте 15-72 лет в РФ (в %);

X3- объем ввода в эксплуатацию квартир в РФ (тыс.кв.м.);

X4- среднемесячная номинальная начисленная зарплата работников организаций РФ (в руб.).

В процессе проведения корреляционного анализа выявлено, что факторы X 1 и X 2 тесно связаны с Y.

Таблица 1- Регрессионная статистика

|

Регрессионная статистика |

|

|

Множественный R |

0,960384212 |

|

R-квадрат |

0,922337835 |

|

Нормированный R-квадрат |

0,818788282 |

|

Стандартная ошибка |

1306417,163 |

|

Наблюдения |

9 |

Множественный коэффициент регрессии равен 0,96 (табл. 1). Это свидетельствует о весьма сильной связи между признаками. Коэффициент детерминации равен 0,92. Он показывает, что на 92,2% вариация объема предоставленных ипотечных кредитов обусловлена вариацией включенных в модель факторов. На остальные неучтенные факторы приходится 7,8%.

Уравнение линейной множественной регрессии имеет следующий вид:

Ŷx = 19582110,99+447136,11x1-3438132,999x2 (1)

Анализ параметров уравнения регрессии дал следующие результаты.

При увеличении средневзвешенной процентной ставки по ипотечным кредитам на 1%, объем ипотечных кредитов на первичном рынке жилья увеличится в среднем на 447136 млн. руб.

При увеличении уровня безработицы населения на 1%, объем предоставленных ипотечных кредитов уменьшится на 3438132 млн. руб.

Подставляя в уравнение регрессии минимальное, среднее и максимальное значения факторов X 1 и X 2 , получим три прогнозных варианта: пессимистический, оптимистический и реалистический.

При условии, что параметры модели (1) значимы, объем предоставленных ипотечных кредитов при покупке недвижимости на первичном рынке может составить:

-

- при минимальном значении факторов: 6859298,79 млн. руб.;

-

- при максимальном значении факторов: - 2529046,95 млн. руб.;

-

- при среднем значении факторов: 4470467,29 млн. руб.;

Т.е., при минимальных значениях средневзвешенной ипотечной ставки по кредитам на первичном рынке и уровня безработицы, объем предоставленных ипотечных кредитов на первичном рынке жилья может составить 6859298,79 млн. руб.

При максимальных значениях факторов получено отрицательное значение признака, что говорит о его нулевом прогнозе.

При среднем значении факторов объем предоставленных ипотечных кредитов на первичном рынке жилья может составить 4470467,29 млн. руб.

Перейдем к определению тенденции в ряду динамики объема выданных ипотечных кредитов на первичном рынке жилья в РФ и выделению тренда [5, c.95]. При определении тренда следует обратить внимание на наибольший коэффициент аппроксимации R2 и наименьшую среднеквадратическую ошибку. В нашем случае выбран степенный тренд, который будет использоваться для принятия решений и прогнозирования. Уравнение имеет следующий вид: y(t)=1E+06ti’0685. Точечный прогноз объемов кредитования на 2018-2020 гг. таков: y2018=11 708 000 млн. руб., y2019=12 963 000 млн. руб., y2020=14 226 000 млн. руб.

В связи с этим, можно предположить, что в перспективе будет наблюдаться положительная динамика по увеличению объемов ипотечного кредитования на первичном рынке жилья.

Таблица 3- Интервал прогноза объема выданных ипотечных кредитов на первичном рынке жилья в РФ

|

Год прогноза |

Точечный прогноз ŷт оч , в млн. руб. |

Доверительный интервал прогноза, в млн. руб. |

|

|

ŷт оч - tα * m y |

ŷт оч + tα * m y |

||

|

2018 |

11 708 000 |

9215284,31 |

14200715,69 |

|

2019 |

12 963 000 |

10065897,14 |

15860102,86 |

|

2020 |

14 226 000 |

10916239,94 |

17535760,06 |

По результатам прогнозирования (табл.3) сделаны следующие выводы: при условии сохранения тенденции, в 2018 году объем выдачи ипотечных кредитов на первичном рынке жилья в РФ будет находиться в интервале от 921524,31 до 14200715,69 млн. руб., в 2019 г.- от 10065897,14 до 15860102,86 млн. руб., в 2020 г.- от 109163239,94 до 17535760,06 млн. руб.

Рассмотрим перспективы развития ипотечного кредитования на первичном рынке жилья в России. На сегодняшний день, в целях поддержки и развития ипотечного жилищного кредитования, государство разрабатывает меры поддержки заемщиков. Ранее отмечалось, что Правительством РФ разрабатывались программы с государственной поддержкой, которые с течением времени изменялись, улучшались. В настоящий момент наиболее значимым является программы социальной поддержки молодых семей.

Так, в Постановлении Правительства Российской Федерации от 30.12.2017 г. № 1711 "Об утверждении Правил предоставлении субсидий из федерального бюджета российским кредитным организациям и Акционерному обществу «Агентство ипотечного жилищного кредитования» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам РФ, имеющим детей», семьям, у которых в период с 01.01.2018 по 31.12.2022 г. родится 2 и (или) 3 ребенок предоставить льготный период ипотечного жилищного кредитования со сниженной процентной ставкой [2]. Безусловно, такие меры поддержки государством помогут решить не только жилищный вопрос для многих российских семей, но и улучшить демографическую ситуацию в нашей стране, что является не менее актуальной задачей.

Развитие системы ипотечного кредитования позволит не только ускорить решение важнейшей социальной проблемы улучшения жилищных условий населения, но и через активизацию жилищного строительства оказать положительное влияние на макроэкономическую ситуацию в стране [3].

Еще один инструмент, с помощью которого можно развивать ипотечное кредитование в России - это заимствование опыта других стран. Во многих странах ставка по ипотеке не превышает 3-4 %. Если банки могут себе позволить выдавать такие «дешевые» кредиты и при этом бизнес прибылен, значит, их система кредитования удовлетворяет и заемщиков, и кредиторов.

Таким образом, можно сказать, что в целом динамика выдачи ипотечных кредитов на первичном рынке жилья положительная, наблюдается нарастание объемов кредитования, уменьшение процентных ставок.

Список литературы Статистический анализ объема выданных ипотечных кредитов на первичном рынке жилья в РФ

- Постановление Правительства РФ от 11.01.2000 № 28 (ред. от 08.05.2002) «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» (действующая редакция от 08.05.2002).

- Постановление Правительства РФ от 30 декабря 2017 г. № 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «Агентство ипотечного жилищного кредитования» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей» (10.01.2018).

- Деревщикова Е.О. Финансовый кризис 2014-2015гг.: последствия и перспективы для России // Международный журнал гуманитарных и естественных наук.- 2016.- Т.2.№1.- http://intjournal.ru/finansovyj-krizis-2014-2015-gg-posledstviya-i-perspektivy-dlya-rosiii/ (дата обращения: 08.11.2018).

- Золотова Л.В., Лаптева Е.В., Портнова Л.В. Экономико-статистический анализ основных макроэкономических показателей развития банковского сектора России и оценка степени их влияния на уровень экономической активности населения// Конкурентоспособность в глобальном мире: экономика, наука, технологии.- 2017. - № 6-4 (52). - С. 78-83.

- Лаптева Е.В., Портнова Л.В. Практикум по статистике: теория статистики и экономическая статистика / Е.В. Лаптева, Л.В. Портнова. - Оренбург: ООО ИПК «Университет», 2016. - 227 с.

- Мухамедгалиева О.Е. Анализ рынка ипотечного кредитования в России // Управление экономическими системами: электронный научный журнал. 2011.- №2 (26).- http://uecs.mcnip.ru.(дата обращения:18.11.2018).

- Статистические методы исследования в экономике: учебное пособие/ Е.В.Лаптева, Л.В. Золотова.- Оренбург: ООО «ИПК Университет», 2013.- 94 с.

- Федеральная служба государственной статистики РФ - http://www.gks.ru/ (дата обращения 25.12.2018).

- Центральный Банк: раздел статистика: Режим доступа: http://www.cbr.ru/statistics/UDStat.aspx?TblID=43&pid=ipoteka&sid=ITM_17631 (дата обращения 26.10.2018).

- Шумейко А.А. Статистический анализ развития ипотечного кредитования в России// Актуальные вопросы экономики и управления: материалы V Международной научной конференции // https://moluch.ru/conf/econ/archive/222/12496/ (дата обращения: 05.11.2018).