Стохастический анализ безубыточности отрасли авиаперевозок

Автор: Лихенко И.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (52), 2019 года.

Бесплатный доступ

В периоды высокой неопределенности происходят негативные процессы в экономике. На уровне отрасли они проявляются в повышении дисперсии показателей, основанных на выручке. В данной статье выполнена попытка применения стохастического анализа безубыточности, учитывающего экономическую неопределенность на базе формулы Блэка Шоулза на уровне операционного цикла. В результате, будут охарактеризованы операционные риски отрасли авиаперевозок.

Анализ безубыточности, операционный цикл, авиаперевозки, отрасль

Короткий адрес: https://sciup.org/170181826

IDR: 170181826 | DOI: 10.24411/2411-0450-2019-10853

The application of stochastic break-even analysis in evaluating industry operational risks

During periods of high uncertainty, there are negative processes in the economy. At the industry level, they are manifested in an increase in the dispersion of revenue-based indicators. This article attempts to apply stochastic break-even analysis that takes into account economic uncertainty on the basis of the black Scholes formula at the level of the operating cycle. As a result, the operational risks of the air transportation industry will be characterized.

Текст научной статьи Стохастический анализ безубыточности отрасли авиаперевозок

Анализ безубыточности считается классическим методом определения успешности операционной деятельности предприятий. Анализом безубыточности для оценки прибыльности деятельности в 20002013 годах пользовалось 9 процентов фирм, а в 2014-2018 годах – 21% [1]. Наибольшая популярность в последний период отмечается в регионах с отстающей экономикой, секторах торговли и туризма, микро и малых компаниях.

При этом в силу отсутствия каких-либо методических материалов на русском языке, малого числа публикаций по данной теме, можно предположить, что используется в основном общеизвестный – классический, основанный на модели CVP анализа, получившей развитие ещё в 30 годы XX века. В условиях неопределенности данный подход слабо применим, поскольку действует только в рамках достаточно узкого релевантного диапазона, имеет много ограничений [2].

Первым шагом к учету неопределенности при анализе безубыточности послужила опубликованная в 1964 году статья Джаэдика и Робичека «CVP анализ в условиях неопределенности» [3]. Подобный подход развивается до сих пор, однако он требует выбора периода учета данных в выборке, что может исказить результат и подталкивает к некоей «игре с цифрами». К тому же, при его использовании необхо- димо выделение постоянных и переменных затрат.

Неопределенность на микроэкономическом уровне проявляется в дисперсии всех показателей, основанных на выручке, из чего следует неопределенность на уровне макроэкономики – увеличивается дисперсия прогнозных и фактических значений, к примеру, роста ВВП, инвестиционной активности населения. Интересным направлением исследования в таком случае является анализ безубыточности отрасли, однако с помощью применяемого за рубежом стохастического или классического подхода провести подобный анализ невозможно.

Сравнительно недавно российскими экономистами был создан новый подход к стохастическому анализу безубыточности, не требующий от компаний выделения постоянных или переменных затрат [4]. Он опирается на классический анализ безубыточности, однако дополняет её на основании формулы Блэка Шоулза, учитывая среднюю длительность операционного цикла компании. Данный подход может быть использован для анализа безубыточности отрасли в целом. Целью работы является попытка проведения стохастического анализа безубыточности отрасли авиаперевозок.

Основные этапы использования данной модели следующие:

– Сбор данных и их обработка.

-

- Проверка гипотез.

-

- Расчет математического ожидания операционной прибыли.

В первую очередь, необходимо провести сбор данных и их обработку . В собираемые данные входит временной ряд по следующим статьям бухгалтерской отчетности (РСБУ): запасы, НДС по приобретенным ценностям, дебиторская задолженность, нетто-выручка, себестоимость реализованной продукции, коммерческие и управленческие расходы. В целях увеличения статистической точности необходимо максимизировать объем выборки. Также необходимо устранить сезонность из данных, например, методом средних или фиктивных переменных.

На данном этапе были собраны годовые данные бухгалтерской отчетности с 2007 по 2017 год 25 компаний с основным ОК-ВЭД 51.10.1 "Перевозка воздушным пассажирским транспортом, подчиняющимся расписанию". Эти компании - единственные, что осуществляли деятельность, в течение, по крайней мере, 10 лет - с 2007 по 2017 год.

В эту выборку не вошли компании, имевшие нулевую выручку хотя бы в 1 из периодов. Поскольку в данном случае необходимо проанализировать отрасль - требуется, чтобы выборка представляла «типичный» рынок. В силу относительно долгой истории выбранных компаний и наличия ненулевой выручки возможность случайных возмущений в данных, появляющихся из-за неудачных открытий фирм и открытий «под проект», исключается. Также допущение о репрезентативности выборки подтверждается фактом, согласно которому сумма выручки отобранных компаний в 2017 году составляет 74,23% от суммы выручки всех компаний отрасли на 2017 год, это 788,457 из 1062,142 млрд руб. Следует отметить, что для расчетов показателей по отрасли данные каждой рассматриваемой статьи бухгалтерской отчетности каждой компании были просуммированы - также, как это делал А. Дамодаран [5]. В целях исключения сезонности данные не обрабатывались, поскольку включали в себя годовые значения отчетности.

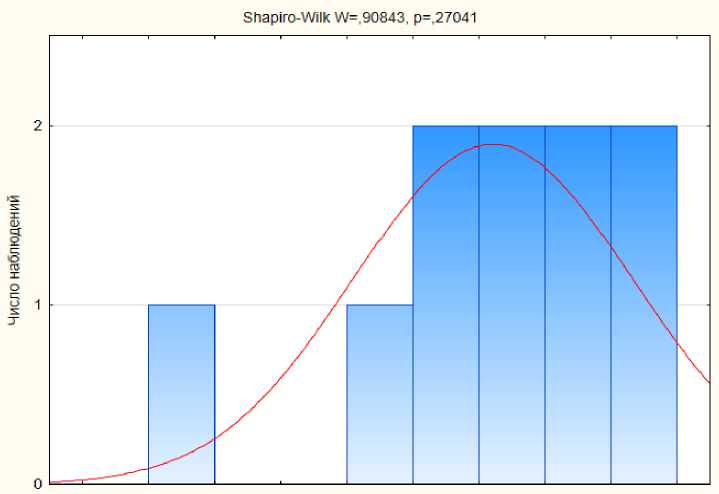

Проверка на нормальность логарифмических темпов роста выручки. Данная процедура необходима, поскольку это является одним из условий применения формулы Блэка Шоулза. Гистограмма распределения логарифма темпов роста выручки отрасли авиаперевозок представлена на рисунке.

Рисунок. Гистограмма распределения логарифма темпов роста выручки отрасли воздушных перевозок

Среднее значение составило E(x)= 0,16, среднеквадратичное отклонение = 0,10, объем выборки 10. Нормальность принята, проверялась с помощью критерия Шапиро-Уилка с уровнем значимости 5%, расчетное значение критерия составило 0,908. Таким образом, темпы роста выручки подчиняются логнормальному закону распределения.

Далее проводится оценка продолжительности операционного цикла и определение среднеквадратичного отклонения логарифмических темпов роста выручки для операционного , в соответствии с ними будет рассчитываться математическое ожидание операционной прибыли.

Если длительность операционного цикла близка к шагу собранной отчетности, возможно взять расчётный at, в противном случае необходима корректировка путем либо изменений размеров периодов (укрупнения или уменьшения), либо с помощью формулы:

» t. ^^t, , (1)

где crti и at - стандартное отклонение логарифма темпа роста выручки для промежутка времени, равного длительности операционного цикла и взятого периода соответственно (исходя из отчетности);

1г и ^ 2 — длительность операционного цикла и продолжительность выбранного периода соответственно.

Поскольку средняя продолжительность операционного цикла составила 105 дней, а период отчетности равняется одному году, необходимо провести корректировку среднеквадратичного отклонения логарифмических темпов роста выручки. Получаем:

ti

∗

∗ 0,10 = 0,05․ 365

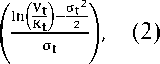

Определение математического ожидания операционной прибыли начинается с расчёта математического ожидания прибыли по формуле:

С = V∗Ν

-

Κ ∗Ν

где V - планируемая выручка компании;

Kt - планируемые затраты компании;

N (Х) - интегральная функции стандартного нормального распределения с верхней границей интеграла, равной Х;

где ot - стандартное отклонение логарифма темпа роста выручки для периода, равного среднему операционному циклу.

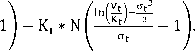

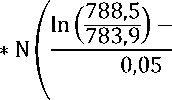

Выручка на 2017 год равняется 788,5 млрд руб., сумма себестоимости, коммерческих и управленческих расходов 783,9 млрд руб. Математическое ожидание прибыли отрасли авиаперевозок составило:

788,5 0,05 788,50,05

С = 788,5∗Ν ln 783,9 + 2 -783,9∗Ν ln 783,9 -2

= , ∗ 0,05 , ∗0,05

= 788,5 ∗ 0,55 = 3 - 783,9 ∗ 0,532 =19,11 млрд руб.

Математическое ожидание убытка рассчитывается по формуле:

Р=

Р= V∗Ν

788,5 ∗ Ν

- 783,9

= 14,64 млрд руб.

Математическое ожидание операционной прибыли (или стохастическое уравнение безубыточности) находим по формуле [4]:

EBITt = Ct - Pt = 19,11 - 14,64 = 4,47 млрд руб.

Таким образом, происходит оценка операционной прибыли с учетом как благоприятных, так и неблагоприятных исходов. Полученные данные можно проанализировать путем расчета показателя соот- ношения ожидаемой прибыли и ожидаемого убытка (Expected Profits On Expected Losses, сокращенно – EPOEL), представленного формулой:

ЕРОЕL = = ,м = 1,31. (4)

Очевидно, что значение данного коэффициента в точке безубыточности должно равняться 1, величина отклонения в большую или меньшую сторону позволяет судить о соответственно меньшей или большей степени операционного риска, а зна- чит наблюдаемое значение можно трактовать позитивно. В то же время, величина превышения относительно невысока, что может говорить об относительно больших рисках операционной деятельности отрасли авиаперевозок, если сравнивать, к примеру, с ПАО «НЛМК» [4, 6]. Также стоит обратить внимание на показатель Ν(d2), характеризующий вероятность прибыли в рамках операционного цикла. Для них он равняется 53%, что говорит о том, что только 53% операционных циклов заканчивается прибылью.

Список литературы Стохастический анализ безубыточности отрасли авиаперевозок

- Erokhin V. et al. Management Accounting Change as a Sustainable Economic Development Strategy during Pre-Recession and Recession Periods: Evidence from Russia // Sustainability. - 2019. - Т. 11. - № 11. - С. 3139.

- Киреева Н.В. Анализ допущений модели CVP // Вестник ЮУрГУ. - 2011. - № 21. - С. 73-77.

- Jaedicke R. K., Robichek A. A. Cost-volume-profit analysis under conditions of uncertainty // The Accounting Review. - 1964. - Т. 39. - № 4. - С. 917.

- Белых Василий Викторович Стохастический анализ безубыточности компании // Корпоративные финансы. 2018. № 2.

- Betas [Электронный документ] URL: http://people.stern.nyu.edu/adamodar/New_Home_Page/datafile/Betas.html.

- Лихенко И.И. Вероятностный анализ безубыточности на примере ПАО "НЛМК" // Экономика и бизнес: теория и практика. - 2019. - № 3-2. - С. 5-8.