Стоимостная оценка водных ресурсов России по водной ренте

Автор: Артеменков А.И., Медведева Ольга Евгеньевна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - оценка различных объектов

Статья в выпуске: 8 (191), 2017 года.

Бесплатный доступ

В статье представлена методика стоимостной оценки водных ресурсов в Российской Федерации, разработанная авторами в соответствии с Международными стандартами статистического учета СНС-2008. Приведены алгоритм расчета стоимости водных ресурсов методом капитализации ресурсной ренты и результаты стоимостной оценки водной ренты и водных ресурсов на национальном уровне с дифференциацией по отраслям водопользования.

Оценка водных ресурсов, стандарты статистического учета, эффекты от использования водных ресурсов, капитализация ресурсной ренты, отрасли смешанного водопользования, неизымаемые водные ресурсы

Короткий адрес: https://sciup.org/170172910

IDR: 170172910

Cost estimation of water resources of Russia by water rent

The article presents a methodology for valuation of water resources in the Russian Federation, developed by the authors in accordance with the International Statistical Accounting Standards «System of National Accounts 2008» The algorithm for calculating the cost of water resources by the method of resource rent capitalization and the results of the cost evaluation of water rents and water resources at the national level with differentiation by water use sectors are given.

Текст научной статьи Стоимостная оценка водных ресурсов России по водной ренте

В 2016 году в рамках работы по созданию методики оценки водных ресурсов в системе национального статистического учета в России в соответствии со стандартами СНС-2008 1 авторами настоящей статьи была проведена оценка хозяйственно используемых водных ресурсов России, что позволило определить их стоимость в составе национального богатства страны для 2013 года 2. Для этого была разработана методика расчета стоимости водных ресурсов в текущих рыночных ценах методом капитализации водной ренты, получаемой основными водопотребляющими секторами экономики. Также был разработан алгоритм составления баланса активов и пассивов и счетов накопления, являющихся основой для оценки национального богатства страны, и определены официальные статистические источники информации, позволяющие проводить такие расчеты как на уровне страны (макроуровень), так и по отдельным водным бассейнам (микроуровень).

Проведенная работа является пионерным исследованием не только для России, но и на международном уровне, поскольку в международной практике подобные работы только начинают проводиться в экспери- ментальном порядке. Наиболее передовыми странами в этом направлении являются Великобритания, Нидерланды и ряд других (более подробно об этом см. [1]).

Разработанная методика имеет ряд ограничений и допущений. Они вытекают из требований СНС-2008. К основным ограничениям и допущениям относится следующее:

-

1) оцениваются только экономические активы, приносящие выгоду в конкретный момент времени, то есть учитываются хозяйственные эффекты от использования водных ресурсов без включения в стоимость их ассимиляционного потенциала и экосистемных услуг;

-

2) для целей оценки выделяются два типа институциональных единиц, получающих доход от использования водных ресурсов: титульный собственник водных ресурсов – государство, под управлением которого находятся все водные ресурсы Российской Федерации, и хозяйствующие субъекты, или экономические собственники, – предприятия и организации различных отраслей и секторов экономики, использующие водные ресурсы;

-

3) расчеты проводятся на макроуровне и микроуровне;

-

4) расчеты по субъектам Российской Федерации ограничены только отсутствием официальных данных об объемах водозабора на их территории отраслями-водопользователями по типам вод (подземные и поверхностные) и о величине обязательных платежей и водного налога;

-

5) поскольку рынок водных ресурсов и водозабора в России отсутствует и рыночных цен нет, в качестве основного метода расчета их стоимости применяется метод доходного подхода – капитализация ресурсной ренты, также называемый методом остатка;

-

6) степень обоснованности полученных стоимостных оценок определяется степенью достоверности данных, содержащихся в Единой межведомственной информационно-статистической системе (далее – ЕМИСС) Федеральной службы государственной статистики, базах данных Федерального агентства водных ресурсов, Федеральной службы по надзору в сфере природопользования и Федеральной налоговой службы.

Методика расчета

Для расчетов используются две модели исходя из деления отраслей по вкладу водных ресурсов в формирование стоимости производимой ими продукции и услуг на моноотрасли и отрасли смешанного водопользования.

К моноотраслям относятся отрасли, производство в которых максимально тесно связано с использованием водных ресурсов (гидроэнергетика, бутилирование минеральных вод, рыболовство, водоснабжение и т. п.). Для таких отраслей вся выявленная экономическая рента (иногда называемая хозяйственной рентой) полностью принимается за водную ренту, поскольку именно она является основой формирования стоимости производимой ими продукции и услуг – без воды нет производства.

К отраслям смешанного водопользова- ния относятся отрасли, в которых вода является существенным, но не единственным фактором производимого продукта (орошаемое земледелие, некоторые водоемкие отрасли металлургической и химической промышленности). В этих отраслях существенный вклад в формирование стоимости вносят иные факторы производства, например земля в сельском хозяйстве, интеллектуальная собственность в промышленности и т. д.

Под экономической рентой обычно понимается доход от собственности или определенного актива. Применительно к отраслям экономики ее рассчитывают как часть прибыли от продажи товаров и услуг в отрасли за вычетом начислений на капитал. Ресурсная рента – это часть экономической ренты (см. [9, п. 11]), возникающая в виде избыточной стоимости (surplus value) от использования определенного природного ресурса и поступающая пользователю ресурса (или в целом создаваемая отраслью). Она, так же как экономическая рента, рассчитывается как остаточный доход, остающийся после вычета из дохода от продажи товаров и услуг всех затрат и нормы дохода на задействованные у пользователя (или в отрасли производства) основные фонды и оборотный капитал, но с той разницей, что из остаточного дохода изымается доход, создаваемый другими факторами производства и природными ресурсами. Экономическая рента является источником формирования ресурсной ренты. В моноотраслях экономическая рента совпадает с ресурсной рентой. Применительно к водным ресурсам под ресурсной рентой понимается водная рента.

Алгоритм расчета стоимости водных ресурсов

Стоимость водных ресурсов определяется как сумма капитализированных ресурсных рент, получаемых хозяйствующими субъектами, и капитализированной ренты, получаемой государством:

V w = V en + V g , (1)

где Vw – стоимостная оценка водных ресурсов, тыс. р.;

Vеn – капитализированная ресурсная рента (текущая рыночная стоимость), получаемая отраслями экономики, тыс. р.;

Vg – капитализированная ресурсная рента, получаемая государством, тыс. р.

Капитализированная рента хозяйствующих субъектов рассчитывается как сумма капитализированных отраслевых рент:

n

V en = Z "T’ (2)

t! e где ERi – усредненная за 5 лет ресурсная рента, получаемая в i-й отрасли, рассчитываемая по формуле (3), тыс. р.;

n – количество учитываемых в расчетах отраслей-водопользователей;

е – ставка дисконтирования.

Рекомендуется использовать рыночную безрисковую ставку, то есть ставку в реальном выражении без учета инфляции, например ставку по номинированным в рублях государственным облигациям. При проведении расчетов ставка дисконтирования ориентировочно была оценена в 0,05 (соответствует 5 процентам в год).

Для моноотраслей рента ( ERi ) определяется следующим образом:

ER i = PS i - V, x R , (3)

где PSi – прибыль от продаж в учитываемой i -й отрасли (отражает агрегированную в статистическом учете на уровне отраслей бухгалтерскую прибыль от продажи отчитывающихся хозяйствующих субъектов экономики и определяется показателем «прибыль от продаж» из ЕМИСС [3]), тыс. р.;

Vbi – остаточная стоимость основных средств в i -й отрасли, тыс. р.

R – норма отдачи капитала в стране или средняя рентабельность отраслей промыш- ленности;

Vbi x r — вклад в формирование хозяйственной прибыли основных средств в i -й отрасли на применяемую ставку отдачи R .

В номинальном выражении величина R определяется рынком государственных ценных бумаг (ОФЗ и ГКО). В настоящем исследовании R была определена равной ставке дисконтирования е в размере 5 процентов.

На макроуровне норма отдачи на капитал – это средний уровень доходности капитала, которая может использоваться для определения нормы отдачи на произведенные активы (в нашем случае – основные фонды, задействованные в использовании водных ресурсов). Этот показатель обычно используется в методе остатка для вычленения дохода, приходящегося именно на природный ресурс, называемого водной или иной другой ресурсной рентой, и функционально имеет цель – обеспечить учет исключаемой отдачи на произведенные активы посредством выявления полных издержек пользователя (user costs).

Для расчета ставки отдачи на произведенные активы может использоваться как эндогенный, так и экзогенный подход. При применении эндогенного подхода определяет предельная эффективность капитала (или IRR 3 проектов) в рассматриваемой отрасли. Однако по ряду причин этот подход не рекомендуется в SEEA-2012 [9], его использование приводит к заниженным оценкам ресурсной ренты. Экзогенный подход основывается на допущении, что ожидаемая ставка отдачи на произведенные активы в отрасли равна внешней ставке отдачи. В идеале применяемые внешние ставки отдачи должны относиться к аналогичной инвестиционной деятельности и учитывать риски инвестирования в рассматриваемой отрасли, но на практике часто применяются ставки отдачи, характерные для эко- номики в целом. Обычно их индикатором служит доходность по правительственным облигациям. При этом во всех случаях следует использовать реальные ставки отдачи (см. [9, п. 5.144]). Хотя экзогенные ставки отдачи и не будут отражать в точности отдачу на фактически рассматриваемые произведенные активы, задействованные в отрасли, тем не менее они обеспечивают разумную аппроксимацию нормальных ставок отдачи, уместных в контексте применения метода капитализации ресурсной ренты.

Для отраслей смешанного водопользования рента ( ERi ) определяется следующем образом:

ER i = K wr (PS i — V Bi X R), (4)

где Kwri – доля водной ренты в i -й отрасли смешанного водопользования.

Коэффициент Kwri рекомендуется определять по результатам проведения более детальных исследований вклада воды и земли в генерирование отраслевых рент, которые можно реализовать с помощью математических методов линейного программирования. Один из таких методов – метод производственных функций. Фактически этот метод является детализацией метода капитализации ресурсной ренты при его применении в смешанных отраслях водопользования. Он позволяет распределить ренту между прочими факторами производства, помимо водных ресурсов, для смешанных отраслей водопользования. За рубежом этот метод получил определенное распространение при проведении стоимостных оценок водных ресурсов для целей их оптимальной тарификации, а также при стоимостной оценке водных ресурсов в инвестиционном планировании. Метод рассматривается в SEEA-2012 [9], СЭЭУ – Водные ресурсы [4, 5]. По состоянию на начало 2000 года в документе SEEA-Water [8, p. 125, 130] было отмечено 7 случаев таких исследований его применения в США для оценки водных ресурсов. Также этот метод используется в Канаде, Китае и Индии. Однако для российской практики применение рассматриваемого метода при оценке водных ресурсов будет иметь пионерный характер. В России подобные исследования не проводятся.

Поскольку работа была экспериментальная и ее задачей было предложить алгоритм стоимостной оценки водных ресурсов России на основе имеющейся информации, коэффициент Kwri детально в различных отраслях не определялся, а был обоснован экспертно в следующих размерах:

-

• 0,1 – для всех отраслей смешанного водопользования, кроме растениеводства;

-

• 0,2 – для растениеводства.

По нашему мнению, величина 0,1 является минимальной. Она определена исходя из того, что вклад водных ресурсов в формирование стоимости может быть ориентировочно оценен равным вкладу земли в общую стоимость производственных активов. Доля стоимости земли согласно анализу отечественной и зарубежной статистике рыночных цен на производственную недвижимость не превышает 10 процентов от общей стоимости промышленных предприятий. Долю водной ренты в размере 20 процентов в сельском хозяйстве можно считать оптимальной величиной, так как в орошаемом растениеводстве, где собственно и формируется водная рента в сельском хозяйстве, достигаемая урожайность в зависимости от конкретной сельскохозяйственной культуры обычно в 3–4 раза выше, чем в случае неорошаемого земледелия. В международной практике (например в Нидерландах) в экспериментальных расчетах стоимостных оценок водной ренты в сельском хозяйстве известны случаи применения этого коэффициента в размере 30 процентов [7]. Однако целесообразно уточнять размер этого коэффициента в каждой учитываемой отрасли методами факторного анализа, в том числе методом производственных функций.

Рента, получаемая государством ( Vg ), определяется по следующей формуле:

n

V _ у ' pwi + ' w + ' aw g м e e ’

где Ppwi – годовые платежи предприятий i -й отрасли за сбросы загрязняющих веществ в водные объекты, тыс. р.;

Tw – водный налог, поступающий от всех водопользователей (к таким поступлениям также должен быть отнесен налог на добычу полезных ископаемых, к которым относится часть подземных вод в случае включения подземных вод в состав оцениваемых водных активов), тыс. р.;

Paw – годовые платежи за пользование водными объектами, в частности, по договорам водопользования, тыс. р.

Стоимостные оценки водных ресурсов, проведенные с использованием формул (1)–(5), являются абсолютными значениями, которые можно учитывать в составе природного капитала в структуре национального богатства страны.

В результате экспериментальных расчетов была определена суммарная текущая стоимость водных активов в России для 2013 года – 3,93 триллиона рублей. Из них на поверхностные воды приходятся 3,28, на подземные – 0,66 триллиона рублей. Это не очень большая величина в структуре национального богатства страны. Она составляет не более 1,43 процента от стоимости основного капитала на начало 2014 года (см. [11]).

На 1 января 2013 года авторами были получены следующие расчетные данные о стоимости водных ресурсов России на макроуровне (млрд р.):

-

• подземные воды – 657,8;

-

• поверхностные воды – 3 277,0;

-

• все водные ресурсы – 3 934,9.

В расчетах использовались данные о прибыли от продаж и остаточной стоимости основных фондов из ЕМИСС по 20-ти отраслям, осуществляющим более 60 процен- тов водозабора в стране, а также использующим водные ресурсы без изъятия. Из них 8 отраслей были отнесены к моноотраслям и 12 – к отраслям смешанного водопользования.

Применение единой методологии стоимостной оценки как для водных ресурсов, так и для других активов, а также проведение расчетов на основе данных о стоимости основных фондов и получаемой прибыли (убытков) по отраслям позволило получить значения стоимости водных активов, соизмеримые со стоимостью иных активов, учитываемых при расчете национального богатства и ведении статистического учета в стране.

Распределение водной ренты по отраслям-водопользователям

В таблице 1 приведены полученные в ходе экспериментальных расчетов данные о величине водной ренты, генерируемой в отраслях, являющихся основными водо-потребителями в стране, и об их вкладе в суммарную водную ренту, создаваемую в России.

Анализ данных таблицы 1 показывает, что отрасли смешанного водопользования создают около 80 процентов от всей суммарной ренты в стране. Из них наибольшая величина водной ренты образуется в отраслях, связанных с производством кокса и нефтепродуктов (35%). Далее:

-

• химическое производство – 15 процентов;

-

• добыча и обогащение железных руд – 8 процентов;

-

• добыча и обогащение руд цветных металлов, кроме урановой и ториевой руд – 6 процентов.

В моноотраслях создается не более 20 процентов от суммарной водной ренты. Половина из них убыточна или имеет нулевую ренту. К таким отраслям относятся:

-

• вылов рыбы и водных биоресурсов в реках и озерах;

Таблица 1

Распределение водной ренты по отраслям производства в 2013 году 4

Отрасль

Водная рента, млрд р.

Вклад отраслевой водной ренты в суммарную водную ренту в России, %

МОНООТРАСЛИ

Вылов рыбы и водных биоресурсов в реках и озерах всеми типами производителей

0

0

Деятельность внутреннего водного транспорта

1,4

1

Производство электроэнергии гидроэлектростанциями

35,6

18

Производство, передача и распределение пара и горячей воды (тепловой энергии)

0

0

Рыбоводство

0,6

0

Сбор, очистка и распределение воды

0

0

Производство минеральных вод

2

1

Сбор сточных вод, отходов и аналогичная деятельность

0

0

Итого

39,6

20

ОТРАСЛИ СМЕШАННОГО ВОДОПОЛЬЗОВАНИЯ

Производство целлюлозы, древесной массы, бумаги, картона и изделий из них

3,9

2

Производство электроэнергии тепловыми электростанциями

5,4

3

Растениеводство

11,1

6

Животноводство

1,3

1

Добыча и обогащение железных руд

15,6

8

Добыча и обогащение руд цветных металлов, кроме урановой и ториевой руд

11,9

6

Химическое производство

28,7

15

Производства чугуна, стали и ферросплавов

8,3

4

Производство искусственных и синтетических волокон

0,1

0

Производство алюминия

2,3

1

Производство кокса, нефтепродуктов

68,4

35

Итого

157,1

80

ВСЕГО

196,7

100

-

• производство, передача и распределение пара и горячей воды (тепловой энергии);

-

• рыбоводство;

-

• сбор, очистка и распределение воды;

-

• сбор сточных вод, отходов и аналогичная деятельность.

Основной вклад в формирование ренты

4 Таблица составлена по расчетам авторов настоящей статьи.

в моноотраслях вносится отраслью генерирования электроэнергии гидроэлектростанциями. В 2013 году на эту отрасль приходилось более 90 процентов от всего объема выявленной водной ренты в моноотраслях (35 миллиардов рублей из 39,6 миллиарда рубей выявленной водной ренты по моноотраслям в 2013 году). Второй по значимости с большим отрывом идет отрасль бутилирования минеральных вод, на нее приходилось 2 миллиарда рублей водной ренты.

Использование удельных показателей при оценке стоимости водных ресурсов

В практических целях управления, в том числе для анализа эффективности водопользования как в стране в целом, так и в отдельных отраслях, целесообразно рассчитывать удельные стоимостные показатели ренты водных ресурсов, используемых в экономике:

Rwуд = WR / Bw , (6)

где Rwуд – удельная рентная (годовая) оценка водных ресурсов, рассчитанная по СНС-2008; р./куб. м;

WR – суммарная водная рента, тыс. р.;

Bw – объем использованных (или задействованных) в отраслях экономики водных ресурсов за год, куб. км/год.

Суммарная водная рента WR рассчитывается по формуле:

n

WR = £ ER i + R g , (7)

i =1

где ERi – водная рента, остающаяся в распоряжении i -го хозяйствующего субъекта (отрасли), тыс. р.;

Rg – водная рента, получаемая государством, тыс. р.

Водная рента, получаемая государством ( Rg ), определяется следующим образом:

n

R g = T w + P aw +Z P pwi , (8)

i =1

где Tw – водный налог, поступающий от всех водопользователей за год, тыс. р.;

Paw – суммарные годовые платежи за пользование водными объектами, в том числе по договорам водопользования, тыс. р.;

Ppwi – суммарные годовые платежи предприятий i -й отрасли за сбросы загрязняющих веществ в водные объекты, тыс. р.

При использовании удельных показателей следует иметь в виду их некоторую условность, что связано с особенностью эксплуатации водных ресурсов – поскольку многие отрасли использует водные ресурсы без изъятия воды, невозможно в физическом выражении выделить, какой объем воды они потребили (судоходство, гидроэнергетика и т. д.). В связи с этим общая величина ренты распределяется только на объем забранных водных ресурсов, и появляется вероятность завышения удельных стоимостных оценок водных активов, поскольку при существующей системе учета не представляется возможным выделить неизымаемые водные ресурсы из общего объема поверхностных вод.

Эта проблема вряд ли может быть решена. Единственный вариант ее решения – получение удельных показателей на отраслевом и бассейновом уровнях.

В отраслях, в которых объем водозабора известен, получаемые удельные стоимостные оценки представляются достаточно объективными и обоснованными величинами. Этот показатель условно можно назвать рентной стоимостью воды (или удельной водной рентой) на макроуровне и стоимостью водозабора при дифференциации водной ренты по отраслям водопользования.

В 2013 году в России ориентировочная средняя удельная стоимость воды составила 3,8 рубля за 1 кубический метр, в моноотраслях – 2,7 рубля за 1 кубический метр, в отраслях смешанного водопользования – в два раза выше – ориентировочно 5,6 рубля за 1 кубический метр, а суммар-

Таблица 2

Стоимостные оценки водной ренты, остающейся у хозяйствующих субъектов (в отраслях-водопользователях) 5

В США, где существует рынок прав на использование водных ресурсов, водная рента как чистый доход собственника может быть определена по ценам продажи таких прав. Сравнение полученных удельных значений водной ренты в России с данными о стоимости водозабора 6 на водном рынке США 7 по рыночным ценам продажи водных прав в сельскохозяйственном секторе в 11-ти западных полузасушливых штатах (см. табл. 3) показывает их одинаковый по-

Таблица 3

Медианная удельная стоимость водозабора на водном рынке США, определенная по рыночным ценам продажи водных прав сельскохозяйственного сектора муниципальным потребителям (данные за 1987–2005 годы) [6]

|

Штат |

Право аренды на год |

||

|

долл. США / акр-фут * |

долл. США / куб. м |

р. / куб. м |

|

|

Аризона |

55 |

0,045 |

2,90 |

|

Калифорния |

83 |

0,067 |

4,37 |

|

Колорадо |

29 |

0,024 |

1,53 |

|

Айдахо |

2 |

0,002 |

0,11 |

|

Монтана |

18 |

0,015 |

0,95 |

|

Невада |

24 |

0,019 |

1,26 |

|

Орегон |

6 |

0,005 |

0,32 |

|

Техас |

19 |

0,015 |

1,00 |

|

Юта |

92 |

0,075 |

4,85 |

|

Вашингтон |

25 |

0,020 |

1,32 |

|

Вайоминг |

45 |

0,036 |

2,37 |

* Акр-фут – объем воды, равный акру по площади, и высотой 1 фут; 1 акр-фут = 1 233 кубических метра.

Результаты стоимостной оценки водной ренты (водозабора) с использованием удельных показателей по отраслям водопользования 8

рядок и близость значений, что подтверждает обоснованность расчетных данных о величине водной ренты в России, поскольку именно данные о рыночных ценах служат основой для применения сравнительного подхода, считающегося наиболее достоверным при оценке стоимости.

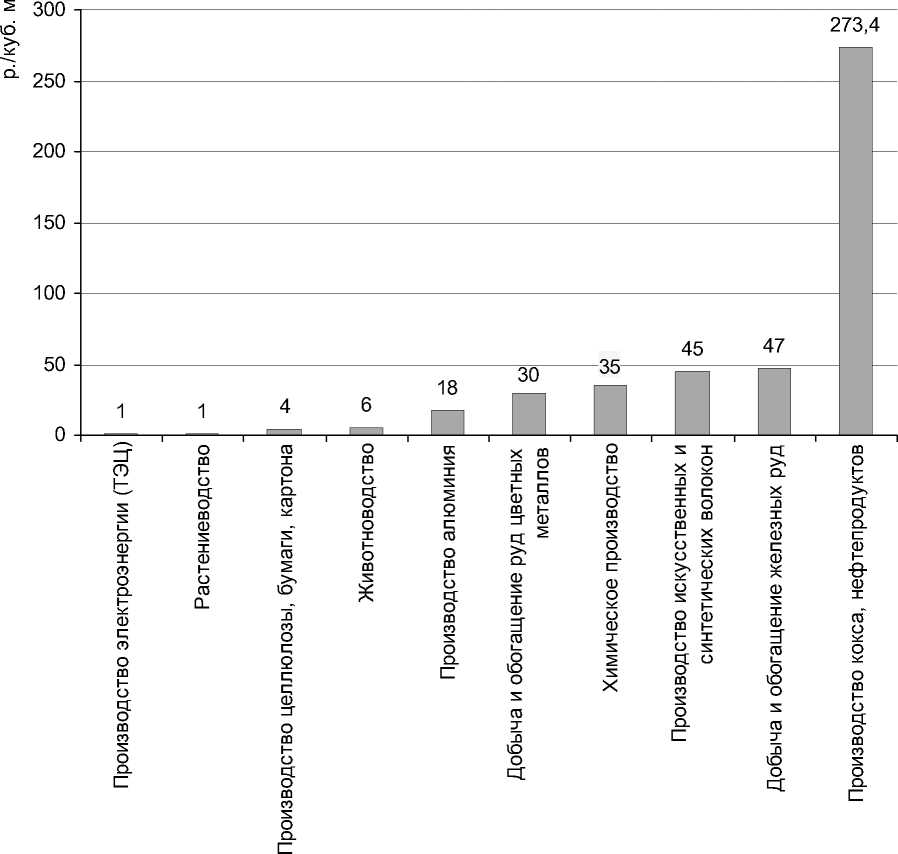

На диаграмме показаны результаты стоимостной оценки водной ренты (водозабора) с использованием удельных показателей. Оценка проводилась на основе отраслевых водных рент и объема использованной воды из поверхностных и подземных источников в отраслях водопользования России для 2013 года.

Наибольшие значения удельной водной ренты наблюдается в производстве кокса и нефтепродуктов – 273,4 рубля за 1 кубический метр, в сфере добычи и обогащения железных руд – 47 рублей за 1 кубический метр, производстве искусственных и синтетических волокон – 45 рублей за 1 кубический метр, в химическом производстве – 35 рублей за 1 кубический метр, в сфере добычи и обогащения руд цветных металлов (кроме урановой и ториевой) – 30 рублей за 1 кубический метр.

Поскольку моноотрасли, имеющие ненулевую водную ренту (производство энергии ГЭС, внутренний водный транспорт, рыбо- ловство), за исключением производства минеральных вод, используют проточную воду, удельные стоимостные оценки водозабора для них не имеют логического смысла.

В то же время отрасль бутилирования минеральной воды характеризуется максимальными удельными стоимостными оценками водозабора по всем исследованным в анализе отраслям – 735 рублей за 1 кубический метр (подземной) воды в 2013 году, второе место в этом же году по стоимости водозабора занимает производство кокса и нефтепродуктов – 273,4 рубля за 1 кубический метр.

Распределение водной ренты между поверхностными и подземными источниками и оценка изъятия ренты государством

На основании полученных данных о водозаборе в отраслях из поверхностных и подземных источников удалось распределить суммарную водную ренту между рентой поверхностных и рентой подземных вод (см. табл. 4) в той же пропорции, что и распределение объема водозабора по ним.

Доля водной ренты от использования поверхностных вод, изымаемая государством, не превышает 10 процентов, а от использования подземных вод – 5 процентов (в 2 раза меньше). Это указывает на существование возможности повышения обязательных платежей в водопользовании в 2–3 раза. Но такое повышение должно иметь адресный характер, поскольку не во всех отраслях-водопользователях имеется положительная водная рента. В некоторых отраслях она является отрицательной величиной, и отрасль датируется по соображениям ее социальной значимости (например водоснабжение населения).

Как свидетельствуют данные проведенного экспериментального расчета (табл. 4), выявленная в исследованных отраслях совокупная водная рента (212,8 млрд р.), в принципе, сопоставима по своему порядку с объемами ежегодного финансирования, выделяемого на поддержание и развитие объектов водной инфраструктуры страны (в 2013 году на эти цели было потрачено чуть более 200 миллиардов рублей в основном бюджетных средств (см. [2, с. 122]). Таким образом, подобные затраты на поддержание объектов водной инфраструктуры в стране являются экономически обоснованными, так как способствуют формированию водной ренты сопоставимого объема в различных отраслях экономики, связанных с водопользованием.

Таблица 4

Распределение водной ренты на макроуровне между поверхностными и подземными источниками и между государством и хозяйствующими субъектами в 2013 году 9

|

Вид ренты |

Все источники, млрд р. |

Из них воды, млрд р. |

|

|

поверхностные |

подземные |

||

|

Суммарная водная рента на макроуровне, в том числе водная рента: |

212,8 |

179,0 |

33,8 |

|

остающаяся в распоряжении водопользователей |

196,6 |

164, 5 |

32, 1 |

|

изымаемая государством в форме платежей и налога |

17,1 |

15,4 |

1,7 |

|

Доля ренты, изымаемой государством, в процентах от суммарной ренты |

8,0 |

8,6 |

5,0 |

9 Таблица составлена по расчетам авторов настоящей статьи.

Выводы

Водная рента, генерируемая в России, в целом указывает на эффективность операционных и инвестиционных затрат водохозяйственного сектора (более 200 миллиардов рублей в год).

Поскольку доля изымаемой государством водной ренты в существующих платежах и водном налоге по стране в целом не превышает 10 процентов, авторы полагают необходимым применять более взвешенный подход к установлению ставок за водопользование.

Выявленная высокая дифференциация удельных стоимостных оценок водозабора на макроуровне (от менее 1 рубля за 1 кубический метр для сельского хозяйства до 750 рублей за 1 кубический метр для отрасли бутилирования минеральной воды) указывает на возможность проведения дифференцированной по водопотребите-лям тарифной политики при установлении ставок за водопользование.

Составление баланса водных ресурсов (в стоимостном выражении) на макроуровне не является чрезмерно трудозатратным и может быть рекомендовано для регулярной статистической практики в процессе составления национальных счетов государственного сектора.

Результат исследования образования водной ренты, проведенного по трем бассейнам (Печора, Дон, Обь), охватывающим водопользователей из 30 субъектов Российской Федерации, показывает, что основную роль в генерации водной ренты по изученным бассейнам играют отрасли смешанного водопользования. В связи с этим целесообразно проводить дальнейшие исследования и на основании полученных результатов разрабатывать комплексные факторные модели выявления водной ренты в отраслях смешанного водопользования, применение которых будет способствовать совершенствованию политики взимания платежей за водопользование и введению дифференциальной ренты.

Список литературы Стоимостная оценка водных ресурсов России по водной ренте

- Артеменков А. И., Медведева О. Е., Шевчук А. В. Методы оценки стоимости водных ресурсов, проводимой в соответствии с международными стандартами статистического учета (СНС-2008, СЭЭУ-2012, СЭЭУ-ВОДА-2012) // Вопросы оценки. 2016. № 3 (85).

- Государственный доклад «О состоянии и использовании водных ресурсов Российской Федерации в 2014 году». М.: НИА-Природа, 2015.

- Единая межведомственная информационно-статистическая система (ЕМИСС) Федеральной службы государственной статистики. М.: Росстат, 2016. URL: https://www.fedstat.ru

- Система национальных счетов 2008. Европейская комиссия. Международный валютный фонд. Организация экономического сотрудничества и развития. Организация Объединенных Наций. Всемирный банк. Нью-Йорк, 2012. URL: http://unstats.un.org/unsd/nationalaccount/docs/SNA2008Russian.pdf (дата обращения: 20 июня 2016 года).

- СЭЭУ - водные ресурсы. Система эколого-экономического учета водных ресурсов. Организация Объединенных Наций. Департамент по экономическим и социальным вопросам. Статистический отдел. Нью-Йорк, 2012 URL: http://unstats.un.org/unsd/envaccounting/seeaw/seea_w_rus.pdf (дата обращения: 20 июня 2016 года).