Стоимостно-ориентированный подход как условие максимизации стоимости предприятия

Автор: Лю Мэйтин

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

В статье рассмотрено сущность стоимостно-ориентированного подхода, его особенности и преимущества. Также изучено основные стоимостные методы, выявлено их положительные и отрицательные стороны. Предложено внедрение стоимостных методов в процесс оценки эффективности менеджмента. Практическая значимость исследования заключается в том, что полученные результаты решают важную научную проблему - формирование ценностно-ориентированного управления предприятием и обоснование рекомендаций для их практического применения менеджментом компании при принятии решений относительно управления стоимостью предприятия.

Стоимость, управление, нацеленное на создание стоимости, экономическая добавленная стоимость, добавленная стоимость акционерного капитала, добавленная стоимость потока денежных средств

Короткий адрес: https://sciup.org/140123785

IDR: 140123785

Value-based management as the condition of maximizing the value of the enterprise

The article considers the essence of the value-based management, its features and advantages. Also, the main cost methods were studied, their positive and negative sides were revealed. It’s proposed the introduction of cost methods in the process of assessing the effectiveness of management. Practical significance of the research is that the obtained results solve an important scientific problem - the formation of value-oriented management of the enterprise and the justification of recommendations for their practical application by the company management when deciding on the management of the enterprise value.

Текст научной статьи Стоимостно-ориентированный подход как условие максимизации стоимости предприятия

В рыночных условиях движение капитала и его концентрация происходят с учетом результатов деятельности тех субъектов хозяйствования, рыночная цена акций которых показывает устойчивую тенденцию к росту. Это получило отражение в концепции Value Based Management, которая нашла широкое практическое применение на предприятиях корпоративного сектора в странах с развитой рыночной экономикой. Основное внимание в концепции VBM уделяется вопросам максимизации рыночной стоимости предприятия. VBM-подход подразумевает однозначное и точное измерение акционерной стоимости как основополагающего подхода при принятии управленческих решений. Нужно отметить, что методы оценки стоимости предприятия на основании критерия стоимости можно считать на сегодняшний день наиболее перспективными, поскольку они дают возможность провести оценку не только уже достигнутых результатов, но и прогнозировать вероятность эффективного функционирования компании в будущем.

Сущность стоимостно-ориентированного подхода

Заинтересованность относительно управления стоимостью предприятия возникла в финансовом менеджменте больше 80 лет назад, когда И. Фишером в 1930 году было доказано, что максимизация стоимости предприятия – это лучший способ разрешения конфликтов интересов (собственников, менеджеров и кредиторов). В 1967 году Ф.Модильяни и М.Миллером было доказано, что на стоимость предприятия влияет сумма денежных потоков, которые возможно получить от владения компанией. [21, c. 261] На начало 1990 года компаниями McKinsey Co и Stern Stewart были разработаны методики использования стоимости предприятия для целей управления корпорациями. [14, c.1002] Альфред Раппопорт и Беннет Стюарт практически обосновали концепцию акционерной стоимости для планирования инвестиций и управления компаниями. Книга А. Раппапорта [23] стала первым трудом, в котором были систематизированы принципы стоимостно-ориентированного подхода.

Теория и практика использования экономической категории «стоимость» свидетельствует о востребованности данного понятия не только в теории, но и практике управления. [17, c.15] Это объясняется тем, что «стоимости» присущ ряд следующих характеристик:

-

- стоимостью учитываются ключевые составляющие дохода: прибыль, риск возможных потерь, затраты, связанные с использованием капитала, курсовая стоимость акций;

-

- посредством стоимости возможно соизмерение и объединение таких альтернативных целевых функций, как доходность и риск;

-

- стоимость бизнеса дает возможность адекватной оценки деятельности менеджмента предприятия, представляя собой некую стоимостную проекцию принятых менеджерами решений.

Эти положения соответствуют стоимостно-ориентированному менеджменту (VBM – Value Based Management). [16, c.9]

Данный подход основан на том, что стоимость предприятия измеряется с учетом ее потенциальных возможностей. Основная цель VBM-подхода – максимизировать рыночную стоимость компании и ее акций. Главная особенность VBM – подхода заключается в возможности одновременного измерения фактической прибыли компании и объединении интересов ее владельцев и менеджеров. [7, c.87]

Собственно обладатели акций, на благосостояние которых напрямую влияет стабильность и увеличение денежных потоков предприятия, в отличие от прочих категорий заинтересованных лиц (наемных менеджеров, работников, партнеров и т.п.), требуют максимально полную финансовую информацию. Они являются заинтересованными в долгосрочном развитии бизнеса, при этом управление стоимостью для ее повышения позволяет реализовывать эти интересы. Этот подход дает возможность определить оптимальные стратегические направления развития предприятия и выработать систему управленческих мер, которые бы способствовали достижению намеченной цели. Собственнику представляется важным управлять стоимостью, т.е. проводить контроль и формирование положительной динамики процесса, отмечая его результаты. [9, c.2]

Применение VBM-подхода позволяет охватить компанию на всех ее уровнях, способствуя тем самым тому, что менеджмент из всех альтернатив начинает выбирать наиболее грамотные решения, повышающие стоимость компании на рынке. Стоимость определяется с помощью дисконтированных будущих свободных денежных потоков. Главное отличие VBM-подхода от его «классических» предшественников заключается в том, что задачей менеджмента является увеличить стоимость предприятия, а не его текущую прибыль. [5, c.394]

VBM, согласно Раппопорту [23], состоит из четырех ключевых элементов: оценка, стратегия, финансы, корпоративное управление. Оценка, на основании которой определяется модель и процедуры расчета стоимости компании для ее владельцев, помимо этого, включает в себя мониторинг динамики стоимости компании, а также разработку механизмов создания новой ценности. Стратегия направлена на разработку корпоративных бизнес-стратегий, направленных на выполнение целевых установок, главной из которых – повысить для владельцев компании ее ценность. На уровне финансов определяется перечень факторов, создающих стоимость. Корпоративное управление направлено на обеспечение согласованности интересов владельцев компании и ее менеджеров.

В книге «Стоимость компании. Оценка и управление», написанной Томом Коуплендом, Тимом Коллером и Джеком Муррином, основное внимание уделяется созданию стоимостного мышления. Причем эта задача, по мнению авторов, является основополагающей во всем процессе по управлению стоимостью компании. Ими, также, обозначены шесть компонентов в которых организация должна «добиться порядка». В число этих компонентов входят: целевые установки и индикаторы, бизнес – портфель, организационная структура, факторы создания стоимости, управление эффективностью функционирования бизнеса и управление эффективностью работы персонала. [4, c.102]

Для вступления на тропу стоимостно-ориентированного управления, нужно внедрять и развивать основополагающие компоненты, охватывающие все стороны деятельности бизнеса. Чтобы внедрить и последующей ориентацией на стоимость, не зависимо от типа компании, нужно:

-

- проведение более тщательного стратегического анализа для выбора и осуществления рыночной стратегии предприятия;

-

- использование и анализ финансовых моделей;

-

- принятие эволюции приоритетов при анализе деятельности предприятия, а собственно, ориентация на денежные потоки и экономическую, а не бухгалтерскую прибыль;

-

- выделение стратегического управления как основополагающего, а оперативного как инструмента для его достижения.

Постижение и использование этого принципа – это весьма важный аргумент, автоматически побуждающий уделить должное внимание анализу финансовых показателей, сформировать корпоративную культуру, при которой главной целью любого сотрудника, не зависимо от иерархии должностей является создание стоимости компании. [14, c.1003]

Внедряя систему управления стоимостью, необходимо помнить, что этот процесс довольно длительный и его продолжительность может достигать 2-3 лет. [13, c.8]

Принимая во внимание концептуальные подходы, сформированные разработчиками VBM, можно выделить преимущества и недостатки применения ценностно-ориентированного подхода в управлении компанией (табл.1.).

Таблица 1 – Преимущества и недостатки VBM-подхода

|

Преимущества |

Недостатки |

|

|

Но, невзирая на все отрицательные стороны подхода, можно признать тот факт, что стоимость компании – это наиболее объективный, из всех существующих, критериев оценки эффективности решений по управлению бизнесом (особенно стратегических), а также, практически всецело учитывающий интересы заинтересованных сторон.

Стоимостные методы оценки предприятия

На сегодняшний день существует множество методов оценки стоимости предприятия. Чтобы оценить эффективность менеджмента, пользуются такими стоимостными методами - методом создания стоимости на основании управления прибылью (EVA), методом добавленной стоимости потока денежных средств (CVA), методом добавленной стоимости акционерного капитала (SVA), методом оценки доходности инвестиций на основе потока денежных средств (CFROI).

Многие исследователи признают EVA, разработанную в 90-х гг. XX в. Дж. Стерном и Б. Стюартом, самым точным финансовым критерием оценки эффективности управления стоимостью предприятия, так как его неотъемлемой частью является приведенная стоимость капитала, что позволяет учитывать инвестиции в недвижимое имущество, новые станки, научные разработки, влияние которых на финансовые показатели будет очевидно спустя продолжительное время. [8, c.19]

Суть метода заключается в том, что компания является неким проектом с начальным капиталом, имеющим определённую стоимость. Разницу между доходностью и стоимостью капитала и считают EVA. EVA -показатель, характеризующий экономическую прибыль компании: сколько компания заработает с учётом упущенной выгоды, которую не получит через невозможность вложения капитала с помощью альтернативного способа. [19, c.9] EVA – это разница между операционной прибылью компании после вычета налогов и стоимостью использованного для ее получения инвестированного капитала компании. [1, c.52]

EVA = NOPAT - WACC • CE = (ROCE - WACC) • CE где NOPAT - чистая операционная прибыль после выплаты налогов; ROCE – доходность на используемый капитал; CE - используемый капитал, определяемый как сумма балансовой стоимости акционерного и заемного капиталов; WACC -средневзвешенная стоимость капитала.

Устойчивое положительное значение показателя EVA указывает на создание стоимости компании, а отрицательное - на ее разрушение. [11, c.77]

Для понимания того, как рынок оценивает перспективы компании создавать будущие значения EVA, нужен дополнительный критерий. Таким критерием можно считать рыночную добавленную стоимость (MVA). MVA является премией, которой рынок вознаграждает компанию, кроме вложенных в нее средств инвесторами. Между экономической добавленной стоимостью EVA и показателем MVA имеется прочная взаимосвязь: [24, c.56]

PV EVA = MVA

Показатель денежной добавленной стоимости (Cash value added – CVA) был предложен консалтинговой компанией Boston Consulting Group как альтернатива подходу экономической добавленной стоимости (EVA). [2, c.41]

Метод добавленной стоимости потока денежных средств (CVA) является одним из наиболее эффективных методов анализа фактических результатов инвестиционного проекта, который подразумевает сопоставление фактических результатов с плановыми, вычисление альтернативных издержек и экономической добавленной стоимости. [18, c.55]

Суть метода денежной добавленной стоимости состоит в разности между чистым денежным потоком компании и затратами равными стоимости иностранного капитала. При расчете метода не учитывается учетная политика, бухгалтерские стандарты, принятые в компании, что повышает точность показателя. В основе CVA лежит остаточный доход. Другое название этого метода - остаточный денежный поток (Residual Cash Flow), сгенерированный инвестициями.

Добавленная денежная стоимость представляет собой разницу между чистыми денежными потоками и затратами на капитал:

CVA = CBI - NA ■ WACC где: CBI (Cash Flow Before Interest) – чистый денежный поток до процентных платежей; NA – чистые суммарные активы в оценке по первоначальной стоимости; WACC – ставка средневзвешенных затрат на капитал. [11. c.78]

Положительная величина CVA говорит о приросте стоимости компании. Отрицательная – о недостаточности потока денежных средств для перекрытия величины потока денежных средств, требуемой для возмещения стратегических инвестиций. [5, c.398]

Еще одним методом оценки, используемым в рамках управления стоимостью предприятия является модель акционерной добавленной стоимости (Shareholder Value Added, SVA), создателем которой является А.Раппопорт. Акционерная добавленная стоимость была определена им как приращение двух показателей - стоимости акционерного капитала после совершения операции и стоимости того же капитала до совершения данной операции. [12, c.15]

Чтобы определить SVA, нужно найти рыночную стоимость акционерного капитала. Существуют два метода расчета SVA:

-

1. SVA как разность между акционерной стоимостью капитала, образуемой будущими инвестициями (SVf) и балансовой стоимостью акционерного капитала(SV b ):

-

2. SVA как сумма приведенной стоимости ( PV ) чистого денежного потока ( NCF ) и разницы между приведенными стоимостями ( PV )

SVA = SV - CVb

остаточных ценностей, определенных на конец и начало прогнозного года: [3, c.84]

SVA = PV ( NCF n ) + ( [ PV ( TN n ) - ( PV ( TN n 4) ] )

Использование SVA в рамках управления стоимостью позволяет понять, насколько эффективными были сделанные инвестиции. Еще один важный момент при расчете показателя SVA - факт учета стоимости, прибавленной новыми инвестициями в том же году, когда эти инвестиции были совершены. [12, c.17]

В основе метода доходности инвестиций на основе потока денежных средств CFROI (Cash flow return on investment) лежит гипотеза финансовой теории о том, что рынок капитала больше всего ценит способность компании генерировать денежные потоки, и является своеобразной внутренней нормой доходности IRR, адаптированной для оценки уже осуществленных инвестиций в предприятие. [6, c.55]

Экономический смысл итогового значения проявляется в следующем: предприятие создает стоимость, когда значение показателя CFROI превосходит требуемое инвесторами среднее значение. И напротив, стоимость разрушается, если значение показателя меньше требуемого уровня. [11, c.77]

Показатель CFROI вычисляется по формуле:

N GCF NonDepAss t!(1 + CFROI) i (1 + CFROI) N где GCF – валовый операционный денежный поток; NonDepAss – неамортизируемые активы; N – срок службы активов; GI – текущие валовые инвестиции. [5, c.401]

Главным отличием показателя CFROI от рассмотренных ранее показателей SVA, EVA и CVA в том, что он измеряет не абсолютный, а относительный доход компании по существующим инвестициям.

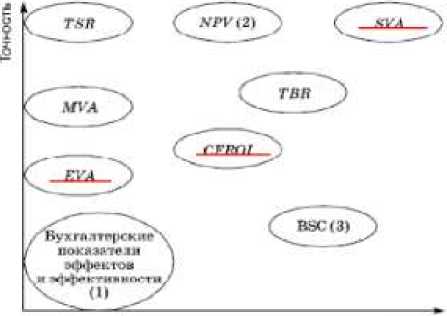

Каждый из методов имеет свои преимущества и недостатки, особенности расчета и сферу применения. В научной литературе существует ряд подходов к сравнению методов по степени их результативности (measure for measure problem). [10, c.12] Morin R., Jarell S. предлагают распределение подходов по их точности и сложности (рис. 1.) [22]

Сложность

Рис. 1. - Сопоставление метрик эффективности по Р. Морину и Ш. Джареллу

Как видно из рис. 1., наиболее точным является расчет добавленной стоимости акционерного капитала. Метод доходности инвестиций на основе потока денежных средств определен как очень сложный с точки зрения расчета и понимания. Метод экономической добавленной стоимости считается классическим методом VBM-подхода.

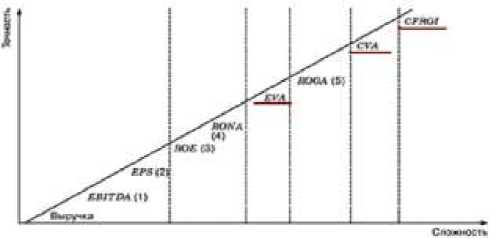

Knight J. сопоставляют подходы по тем же параметрам, но критерием сложности является количество необходимых корректировок (рис. 2.). [20]

Сопоставление метрик эффективности по Дж. Найту

Выводы Дж. Найта учитывают необходимость использования корректировок для EVA, однако предпочтение отдается показателям CVA и CFROI, как наиболее трудоемким и точным. Однако низкое положение EVA исходит из предпосылки, что все бухгалтерские показатели плохи по определению.

Заключение

Таким образом, применение критерия стоимости в процессе оценки предприятия - необходимое условие при современном развитии экономики. Создание стоимости - основной показатель, позволяющий оценить непосредственное создание благосостояния собственников, как основной цели финансового менеджмента. Несмотря на всё ещё размытые представления практического применения стоимостного подхода к оценке бизнеса, а также трудности расчета, влияющие на качество индикаторов VBM, интерес в России к данной концепции достаточно велик. Что, несомненно, может послужить дальнейшему внедрению и успешному функционированию стоимостно-ориентированного управления.

Список литературы Стоимостно-ориентированный подход как условие максимизации стоимости предприятия

- Армстронг М. Управление результативностью: Система оценки результатов в действии/Майкл Армстронг, Анжела Бэрон; Пер. с англ. -М.: Аль-пина Паблишер, 2011.

- Касьяненко Т.Г. Оценка стоимости бизнеса: учебник для бакалавров/Т. Г. Касьяненко, Г.А. Маховикова. -Москва: Юрайт, 2014.

- Коупленд Т., Долгофф А. Expectations-Based Management. Как достичь превосходства в управлении стоимостью компании/Том Коупленд, Аарон Долгофф: . -М.: Эксмо, 2009.

- Коупленд Т. Стоимость компаний: оценка и управление: Пер. с англ./Т. Коупленд, Т. Коллер, Д. Муррин. -4-е изд. стереотип. -М.: Олимп-Бизнес, 2008.

- Назарова В.В. Бирюкова Д.С. Стоимостные методы оценки эффективности менеджмента компании//Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». -2014. -№ 3.

- Назарова В.В. Сделки слияний и поглощений: мотивы и факторы//Финансовый менеджмент. -2013. -№6. -с.55

- Оценка бизнеса: учебник/Финансовая академия при Правительстве РФ; Институт профессиональной оценки, А. Г. Грязновой, М. А. Федотовой. -2-е изд., перераб. и доп. -М.: Финансы и статистика, 2011.

- Плоткина А.Р. Обоснование метода расчета системы критериев и показателей эффективности управления стоимостью промышленных предприятий//Современный менеджмент: эффективные подходы к управлению. -2016. -№6. -с.19.

- Ржевская М.С. Стоимостный подход к управлению как фактор баланса интересов менеджера и собственника//Наука и образование: хозяйство и экономика; предпринимательство; право и управление. -2013. -№8.

- Рогова Е.М. Роль слияний и поглощений в технологическом трансфере российских промышленных предприятий//Проблемы экономки и управления нефтегазовым комплексом. -2013. -№12. -с. 8-14.

- Ронова Г.Н., Боронин М.С. Методы оценки эффективности финансового управления на предприятии в рамках критерия стоимости//Экономика, Статистика и Информатика. 2013. -№3. -с.77-78.

- Селезнева Н.Н., Забелло А.С. Оценка стоимости транспортной компании на основе концепции добавленной стоимости//Вестник гос. ун-та морского и речного флота им. адмирала С.О. Макарова. -2011. -№ 2(10). -с.15-17.

- Сметанина Е.А. Процесс управления стоимостью компании//Наука и образование. -2010. -№9. -с.8.

- Татаринова К.Ю. Стоимостно-ориентированное управление компанией или создание стоимостного мышления//Молодой ученый. -2016. -№7. -С.1002-1006.

- Теплова Т.В. Инвестиции: учебник для бакалавров.-М.: НИУ ВШЭ, 2011.

- Трошин А.Н., Чемерисова А.В., Чижик А.С. Применение стоимостного подхода для обоснования критерия развития промышленного предприятия//Труды МАИ. -2016. -№49. -с.9

- Хробостов В.М. Стоимостно-ориентированное управление компанией: теоретико-методологический аспект//Сборник статей I Международного конкурса научных работ студентов и аспирантов. -М., 2012.

- Чернозуб О. Жизнь после кризиса: Стоимостной подход к управлению частной компанией/Олег Чернозуб. -М.: Альпина Паблишерз, 2016.

- Шатохин А. Метод оценки и управления стоимостью кредитно-финансовой организации, основанный на концепции экономической прибыли//Вестник ХГАЭП. -2015. -№161. -с.9.

- Knight J. Value-Based Management: Developing a Systematic Approach to Creat-ing Shareholder Value. McGraw-Hill: N.Y., 1998.

- Modigliani F., Miller M. H. The Cost of Capital, Corporation Finance, and the Theory of Investment//American Economic Review. June 1958. -Vol.48. №3. -P.261-297.

- Morin R., Jarell S. Driving Shareholder Value: Value-Building Techniques for Creating Shareholder Wealth. McGraw-Hill: N.Y., 2001.

- Rappaport A. Creating shareholder value: a guide for managers and investors. -Rev. and updated ed. New York: Free Press, 1998. -205 p.

- Stewart В.The quest for value: a guide for senior managers/В. Stewart. -Harper Business, 1990. -р.56.