Страхование как инструмент привлечения капитала в транспортное инфраструктурное строительство

Автор: Шерстюк Анатолий Евгеньевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 3 (210), 2019 года.

Бесплатный доступ

Автор выявляет проблемы, возникающие при финансировании транспортного инфраструктурного строительства. Рассматривает возможное участие страховых организаций в привлечении капитала в такое строительство. Приводит пример из зарубежного опыта. Отмечает важность совместного участия коммерческих и взаимных страховых организаций в инвестиционных процессах транспортного инфраструктурного строительства в российских условиях.

Финансирование транспортного инфраструктурного строительства, страхование строительно-монтажных рисков, взаимное страхование в строительстве, инфраструктурные облигации

Короткий адрес: https://sciup.org/170173037

IDR: 170173037

Insurance as a tool for capital raising in the building of transport infrastructure

The author reveals the problems arising in the financing of transport infrastructure construction. Considers the possible participation of insurance companies in raising capital in such construction. Gives an example from foreign experience. Notes the importance of joint participation of commercial and mutual insurance organizations in the investment processes of transport infrastructure construction in the Russian context.

Текст научной статьи Страхование как инструмент привлечения капитала в транспортное инфраструктурное строительство

Транспортное инфраструктурное строительство – это деятельность, направленная на создание транспортной сети (дорожное полотно, тоннели, мосты, развязки, трубопроводы и т. д.) и объектов организационносервисного обслуживания (порты, вокзалы, станции, аэропорты, транспортные терминалы, сооружения и оборудование систем безопасности, сигнализации, навигации и связи), в которую входит весь комплекс строительных работ, работ по монтажу оборудования и устройств, вспомогательных, транспортных и других работ.

Развитая транспортная инфраструктура позволяет создать условия для экономического роста, повышения конкурентоспособности национальной экономики и качества жизни населения. Развитие транспортной системы и инфраструктуры является приоритетной задачей для государства на ближайшие 10–15 лет (см. [1]). Характерными особенностями подобного строительства представляются длительные сроки его реализации и большая капиталоемкость. Например, для строительства совмещенного авто-метро моста может потребоваться 17 месяцев при капиталоемкости в размере 1,5 миллиарда рублей, а строительство высокоскоростной железнодорожной магистрали длиной 770 километров обойдется в 1 триллион рублей и продлится в течение 7 лет (см. [2]).

В 2017 году объем рынка строительства транспортной инфраструктуры России составил 916 миллиардов рублей (без

НДС) (см. [3]). В условиях российской экономики традиционно главным заказчиком транспортного инфраструктурного строительства является государство в лице различных структур (Федеральное дорожное агентство, Департамент строительства города Москвы и т. д.), государственных корпораций (ГК «Автодор») и организаций с государственным участием в капитале (ОАО «РЖД»). На первый взгляд транспортное инфраструктурное строительство для частных инвесторов непривлекательно, поскольку доходность подобных инвестиций не превышает 10 процентов годовых, а окупаемость составляет более 15 лет.

Зачастую источниками финансирования являются:

-

• федеральный бюджет;

-

• региональные бюджеты;

-

• пенсионные накопления граждан, которые инвестируются под управлением государственной управляющей компании «Внешэкономбанк»;

-

• фонд национального благосостояния (далее – ФНБ);

-

• собственные и заемные средства естественных монополий и государственных корпораций;

-

• инвестиции банков с государственным участием.

В настоящее время объем ФНБ в рублевом эквиваленте составляет 4,7 триллиона рублей. На инфраструктурные проекты, помощь банкам, а также на проекты государственной компании «Росатом» и российского фонда прямых инвестиций зарезервировано 2,3 триллиона рублей 1. Свободными в пределах «инфраструктурной» квоты осталось около 0,4 триллиона рублей. Однако заметим, что инфраструктурных проектов, ожидающих своей очереди за средствами ФНБ, достаточно много.

Так, например, вне квоты оказался масштабный проект первой в России высокоскоростной пассажирской магистрали «Москва – Владимир – Нижний Новгород – Чебоксары – Казань» (далее – ВСМ «Москва – Казань»). Первоначально инвестирование предполагалось с использованием средств государственного бюджета, ФНБ, Пенсионного фонда Российской Федерации, сейчас осуществляется поиск иных источников финансирования.

Объем потребности в освоении и модернизации объектов инфраструктуры ежегодно увеличивается. К 2020 году этот показатель может составить 9,8 триллиона рублей в год. Если отказаться от строительства новой и модернизации существующей инфраструктуры, то экономика не сможет выдержать накладные расходы, связанные с использованием и содержанием устаревшей инфраструктуры (см. [5]).

В условиях нарастания бюджетного дефицита государство вынуждено прибегнуть к таким непопулярным методам изыскания денежных средств, как повышение пенсионного возраста и налоговой нагрузки. По нашему мнению, такая мера существенно уменьшит потребительский спрос, что негативно скажется на экономике в целом. Вывод обусловлен тем, что одним из драйверов развития экономики в последние годы является потребление.

Таким образом, ожидаемый мультипликативный эффект от строительства транспортной инфраструктуры может быть не достигнут. Например, если будет построена ВСМ «Москва – Казань» и закуплен соответствующий подвижной состав, то стои- мость поездки по этой магистрали может оказаться запредельно высокой. Иными словами, в силу снижения доходов населения и увеличения потребительских расходов об увеличении мобильности населения не может быть и речи.

Заметим, что в последние годы все чаще предпринимаются попытки привлечения частных инвестиций в инфраструктурное строительство. Одной из форм подобного привлечения принято считать государственно-частное партнерство (далее – ГЧП), однако сегодня существенный рост частных инвестиций в ГЧП не прослеживается.

Потенциально инвестирование в инфраструктурные проекты может быть интересно негосударственным пенсионным фондам, частным банкам и страховым организациям. Указанные финансовые институты управляют капиталом объемом более 80 триллионов рублей, и как минимум 4–8 триллионов рублей 2 можно было бы инвестировать в проекты с большим сроком окупаемости посредством приобретения инфраструктурных облигаций.

Понятие «инфраструктурная облигация» в законодательстве Российской Федерации не закреплено, однако к такой ценной бумаге можно отнести концессионные облигации и облигации, эмитируемые специальными обществами проектного финансирования для финансирования инфраструктурных проектов.

Чтобы ценная бумага считалась «инфраструктурной», важно соблюдение трех условий:

-

1) эмитент – специальная проектная компания (далее – СПК), целью создания которой является реализация и обслуживание определенного инфраструктурного проекта;

-

2) СПК является концессионером по отношению к инфраструктурному проекту;

-

3) ценная бумага выпускается под конкретный инфраструктурный проект.

1 Вывод сделан автором исходя из данных, представленных в материалах [4].

2 Вывод сделан автором исходя из данных, представленных в материалах [4].

Важно отметить, что срок обращения инфраструктурных облигаций составляет от 10 до 49 лет 3. При этом ставка по купонам в большинстве случаев привязана к уровню инфляции, темпу роста ВВП, ключевой ставке Центрального банка Российской Федерации. Что касается концессионных соглашений, то в них четко прописываются гарантии возврата инвестиций, а в качестве одной из сторон такого соглашения всегда выступает государство. В таких соглашениях на этапе строительства всегда предусматривается страхование строительно-монтажных рисков. Указанные обстоятельства, несомненно, увеличивают привлекательность инфраструктурных облигаций.

Отечественные страховые компании пока не проявляют интерес к такому инструменту инвестиций. Прежде всего это обусловлено тем, что по большинству эмиссий заранее был определен покупатель и все приобретения имели кэптивный характер (куплены связанными с эмитентом структурами). Более того, сказывается сравнительная неразвитость отечественного страхово- го рынка, а также отсутствие компетенций в оценке рисков по таким вложениям. Страховщики в основном вкладывают средства в более понятные им финансовые инструменты – банковские депозиты, корпоративные облигации и акции, государственные и муниципальные ценные бумаги.

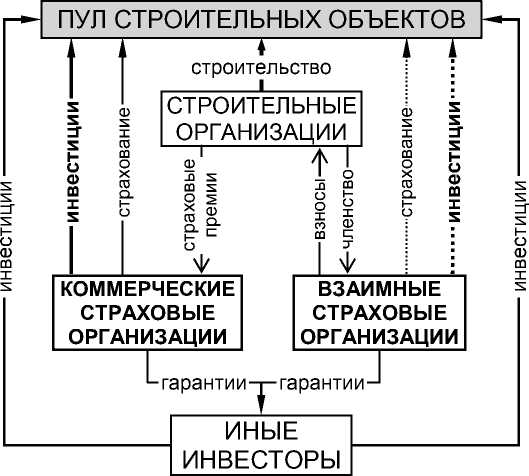

Если говорить о мировой практике, то значительного опыта в выпуске инфраструктурных облигаций достигли США, Канада, Австралия, Южная Корея, Китай. При этом держателями существенной доли таких ценных бумаг являются как коммерческие страховые организации, так и взаимные. Наиболее оптимальная схема участия страховых организаций в инвестиционных процессах представлена на рисунке.

Особого внимания заслуживают взаимные страховые организации (далее – ВСО), которые играют значительную роль на финансовых рынках стран с развитой экономикой. Это организации, использующие метод взаимного страхования при создании страховых продуктов (см. [6]), суть которого в том, что каждый страхователь для страхо-

Взаимные и коммерческие страховые организации как участники инвестиционных процессов в транспортном инфраструктурном строительстве 4

вания имущественных интересов объединяет свои материальные ресурсы с ресурсами других страхователей, имеющих аналогичное намерение по страхованию имущественных интересов. Такое объединение происходит на основе договоренности его участников о том, что с целью создания страховых продуктов они соучаствуют своими средствами в формировании страхового фонда. Право собственности каждого страхователя на эти средства преобразуется в право совместной собственности всего сообщества страхователей на средства фонда. Это обусловливает право каждого страхователя на участие в создании страховых продуктов (формирование страхового фонда, управление и распоряжение им) совместно с другими страхователями и его ответственность по страховым обязательствам сообщества, солидарную с другими членами сообщества (см [6]).

Как правило, такие организации являются некоммерческими. Собственники (члены) ВСО не стремятся к получению личного дохода (прибыли, дивидендов) от деятельности такой организации, она не является источником обогащения. Основная цель, которую преследуют собственники, – это эффективная защита своих имущественных интересов. Таким образом, в случае достижения положительного финансового результата хозяйственной деятельности членами ВСО может быть принято решение о направлении средств на уменьшение цены страхования и повышение финансовой устойчивости.

За годы своего существования крупнейшие мировые ВСО накопили колоссальные денежные фонды и приобрели существенные активы, точных оценок которых нет. Многие ВСО активно осуществляют инвестирование в транспортное инфраструктурное строительство. Так, например, Массачусетская компания по взаимному страхованию жизни (Mass Mutual) обла- дает активами в размере 675 миллиардов долларов США, а ежегодный сбор премий составляет порядка 29,6 миллиарда долларов. В муниципальные и государственные облигации (в том числе инфраструктурные) ежегодно инвестируется около 3 миллиардов долларов США (см. [7]).

По данным Международной федерации страховых кооперативов и взаимных страховых организаций (International Cooperative and Mutual Insurance Federation – ICMIF), сектор взаимного и кооперативного страхования является наиболее динамично развивающейся частью мировой страховой индустрии. Официально публикуемые данные 5 показывают, что с 2007 года сектор взаимного и кооперативного страхования демонстрирует позитивную динамику на протяжении 8 лет подряд. Так, прирост сбора премий с 2007 по 2015 год составил 20,2 процента, в то время как на мировом страховом рынке этот показатель увеличился лишь на 8,3 процента. Рекордного уровня сектор взаимного и кооперативного страхования достиг в 2014 году с совокупной суммой страховых премий в размере 1 286 миллиардов долларов США. Результатом динамичного развития взаимного и кооперативного страхования является увеличение его доли на мировом страховом рынке с 24,1 процента в 2007 году до 26,7 процента в 2015 году. По состоянию на 2014 год в 20 странах, принадлежащих к четырем из пяти мировых регионов, взаимным и кооперативным страхователям принадлежит более четверти национального страхового рынка (см. [8]).

В России взаимное страхование развито слабо, что обусловлено особенностями экономического развития России. По данным IMCIF, в 2015 году на долю взаимного страхования приходилось 0,8 процента от всех премий национального страхового рынка (см. [8]). Это свидетельствует о существенном отставании сектора взаимно-

5 IMCIF публикует данные через 2 года после отчетного периода. В 2017 году были опубликованы данные о мировом рынке взаимного и кооперативного страхования за 2015 год. Данные за 2016 год отсутствуют.

го страхования на российском страховом рынке от развития аналогичного сектора на страховых рынках стран с развитой рыночной экономикой. По оценкам как российских, так и зарубежных специалистов, это свидетельствует о существенном отставании сектора взаимного страхования на российском страховом рынке от развития аналогичного сектора на страховых рынках стран с развитой рыночной экономикой (см. [9]). На страховом рынке Российской Федерации действуют всего лишь 11 обществ взаимного страхования, совокупная сумма собранных премий всех ОВС оценивается в 757 миллионов рублей в год 6.

Сегодня идея создания в России специализированных взаимных страховых организаций, затрагивающих различные аспекты жизни населения, представляется перспективной. Например, предлагается создание таких организаций в туризме (см. [11]), образовании (см. [12]), здравоохранении (см. [13]), сельском хозяйстве (см. [14]), экологии (см. [15]), космонавтике (см. [16]), транспорте (см. [17]), транспортном инфраструктурном строительстве (см. [18]) и т. д.

Подчеркну, что взаимное страхование в транспортном инфраструктурном строительстве предполагает объединение строительных организаций. Важное преимущество такого объединения в том, что строительные организации смогут застраховать в такой страховой организации свои строительно-монтажные риски по реализуемым строительным проектам. Также строительные организации через капитал ВСО могут участвовать в инвестиционной деятельности по инфраструктурным стройкам. Взаимная страховая организация, состоящая из специализированных строительных организаций, хорошо знающих специфику и особенности рисков, может наиболее квалифицированно оценить вероятность реализации принятых на страхование рисков, а также разработать меры по их уменьшению.

Строительные организации – члены ВСО сообща принимают решения по наиболее важным финансовым вопросам. К таким вопросам относится утверждение:

-

• правил страхования;

-

• условий формирования и инвестирования резервов;

-

• источников финансирования образовавшихся убытков по итогам отчетного года;

-

• размера и структуры страхового взноса и т. п.

Кроме этого, каждый страхователь материально заинтересован в минимизации вероятности наступления страхового случая по строительно-монтажным рискам, а также размера возможного ущерба. Это обусловлено тем, что все строительные организации – члены ВСО солидарно несут субсидиарную ответственность по страховым обязательствам ВСО.

Поскольку инвесторы заинтересованы в сохранности имущества и средств для осуществления строительства, наличие страхования строительно-монтажных рисков по конкретному объекту является дополнительной гарантией защиты капиталовложений и конкурентным преимуществом при привлечении инвестиций.

Таким образом, взаимные и коммерческие страховые организации смогут совместно приносить пользу транспортному инфраструктурному строительству не только посредством защиты имущественных интересов, но и в виде инвестирования в такое строительство.

Представляется, что практику включения страховых компаний в инвестиционные процессы можно внедрить не только в транспортном инфраструктурном строительстве, но и в других отраслях экономики.

Список литературы Страхование как инструмент привлечения капитала в транспортное инфраструктурное строительство

- Послание президента Российской Федерации Федеральному собранию - 2018. URL: https://www.rbc.ru/society/02/03/2018/5a9955859a79478422676e1b

- ОАО «Скоростные магистрали». URL: http://www.hsrail.ru/projects/features/

- EMBS Group - Business Intelligence. URL: http://www.embs-group. com

- Инвестиции в инфраструктуру 2018: аналитический обзор InfraONE. URL: https://infraone.ru/analitika/infraone_sochi_2018.pdf

- Петрикова Е. М. Регулирование платежного баланса и международной инвестиционной позиции России. М.: Российский экономический университет имени Г.В. Плеханова, 2013. 315 с.