Стратегическое планирование как основа долгосрочного развития региональной экономики (на материалах Новосибирской области)

")

Автор: Новоселов Александр Сергеевич, Фалеев Александр Васильевич

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 3 (59), 2019 года.

Бесплатный доступ

В статье определены группы участников процессов стратегирования на региональном уровне управления, проведен сравнительный анализ их социально-экономических интересов, а также изучены тенденции экономического взаимодействия с учетом интересов всех участников процессов стратегирования и влияние степени учета интересов участников на социально-экономическое развитие региона (на примере Новосибирской области). На основе проведенных расчетов сделан вывод о том, что основные положения региональной стратегии должны включать рост доходов населения в глобальном эквиваленте, ориентированность на удовлетворение потребностей бизнеса, а также рост стоимостного выражения доходов и расходов регионального бюджета в глобальном эквиваленте.

Стратегическое планирование, региональная экономика, государственное регулирование, региональное планирование, региональное стратегирование

Короткий адрес: https://sciup.org/143169017

IDR: 143169017

Strategic planning as the base of the long-term development of the regional economics (based on materials from the Novosibirsk region)

In the article groups of participants of strategic planning at the regional level of governance are identified, considered and compared are their socio-economic interests. Studied are the trends of economic interaction of all participants of strategic planning taking into account the balance of their interests. Analyzed is the impact of the degree of consideration for the interests of participants of strategic planning on the socio-economic development of a region (using the example of the Novosibirsk region). On the basis of calculations made by the authors, it was concluded that the main provisions of regional strategy should include the growth of incomes per head in the international equivalent, focus on meeting the needs of business, as well as an increase of regional budget revenues and expenditures in value terms in the international equivalent.

Текст научной статьи Стратегическое планирование как основа долгосрочного развития региональной экономики (на материалах Новосибирской области)

В настоящее время в условиях глобализации и развития информационных услуг, роста роли Интернета, как единого информационного пространства, мирового экономического кризиса, активного роста конкуренции экономика России претерпевает крупные изменения, связанные в первую очередь с реструктуризацией и актуализацией систем управления, формулированием целей и приоритетов развития, учетом социально-экономических интересов всех уровней жизни. Для адекватного реагирования на вышеперечисленные изменения особое значение приобретает научно-обоснованное планирование, прогнозирование и целеполагание, т.е. построение подходящей стратегии [1-5].

Проблемы стратегирования рассматриваются в трудах многих авторов, ряд исследуемых ими вопросов весьма обширен. Можно отметить работы по стратегическому планированию таких ученых, как А.Г. Аганбегян, Е.М. Бухвальд, В.А. Климанов, Б.Н. Кузык, В.Н. Лексин, П.А. Минакир, В.Е. Селиверстов, А.Н. Швецов и др. [6-10]. Безусловно, все эти вопросы и проблемы весьма значимы для успешного функционирования российской экономики и в современных условиях. Существуют также и различные подходы к определению степени реализации социальноэкономических интересов участников стратегического планирования. Это обусловлено тем, что эффективность стратегирования в целом зависит от того, насколько реализованы социально-экономические интересы участников проекта.

Цель данного исследования состоит в определении социально-экономических интересов каждого из участников процессов стратегирования на региональном уровне на примере Новосибирской области. Для достижения цели исследования нами поставлены следующие задачи:

-

• определить участников процессов стратегирования на региональном уровне;

-

• провести сравнительный анализ интересов участников процессов стратегирования;

-

• определить сущность процессов стратегирования в понимании участников процессов стратегирования и провести их сравнительный анализ;

-

• изучить тенденции в степени реализации социально-экономических интересов всех участников процессов стратегирования на региональном уровне и провести их сравнительный анализ;

-

• обосновать сущность процесса регионального стратегирования с учетом роли его основных участников.

Объектом исследования является региональная экономическая среда. Предметом исследования являются трехсторонние экономические отношения субъектов региональной экономики. Методы исследования: эмпирические исследования, анализ, синтез, статистические методы.

Для того, чтобы определить роль отдельных участников процесса стратегирования на региональном уровне необходимо выявить группы участников этих процессов. Кроме того, чтобы провести сравнительный анализ интересов участников процессов стратегирования на региональном уровне, необходимо рассмотреть сущность этих процессов с точки зрения участников.

«Всё многообразие экономических интересов, которые следует учитывать в процессе управления, может быть сведено в следующие группы:

-

• федеральные интересы (связанные с задачами реализации федеральных программ и развития экономики страны);

-

• региональные интересы (связанные с обеспечением сбалансированного, комплексного развития региона в целом и его активного участия в межрегиональном взаимодействии при решении государственных проблем);

-

• интересы предприятий и организаций различных форм собственности, получающие выражение в осуществлении внутри- и межрегиональных экономических связей;

-

• интересы населения, представленные различными общественными организациями» [11].

Стратегирование на региональном уровне: интересы государства, бизнеса и населения

В нашей работе основное внимание мы уделяем вопросам стратегирования на региональном уровне. Поэтому федеральные и региональные интересы будут рассмотрены нами как консолидированный государственный интерес. Таким 4/21

образом, мы принимаем во внимание интересы трех групп участников: государственные интересы; интересы частного бизнеса; интересы населения.

Рассмотрим, какими представлениями о понятии «стратегирование» руководствуются представители каждой группы интересов.

На современном этапе исследования проблем социально-экономического развития России достаточно часто можно столкнуться с понятиями «стратегия» и «стратегическое планирование». Однако, на наш взгляд, существуют некоторые различия в определении этих понятий с точки зрения законодательства, с точки зрения экономической науки, с управленческой и обывательской. Можно полагать, что актуальным будет проведение анализа различных подходов к пониманию стратегирования и выявление общих принципов построения стратегии развития, с учетов интересов всех уровней.

В Федеральном законе № 172-ФЗ от 28.06.2014 г. «О стратегическом планировании в Российской Федерации» в пункте 1 статье 3 закреплены понятия «стратегическое планирование» и «стратегия социально-экономического развития». Так, под стратегическим планированием понимается деятельность участников стратегического планирования по целеполаганию, прогнозированию, планированию и программированию социально-экономического развития Российской Федерации, субъектов Российской Федерации и муниципальных образований, отраслей экономики и сфер государственного и муниципального управления, обеспечения национальной безопасности Российской Федерации, направленная на решение задач устойчивого социально-экономического развития Российской Федерации и муниципальных образований и обеспечение национальной безопасности Российской Федерации [12]. То есть, можно сделать вывод, что стратегическое планирование есть некое желаемое состояние важнейших сфер развития России, а также меры, направленные на достижение этого состояния.

В пункте 24 статьи 3 вышеуказанного закона приведено понятие «стратегия социально-экономического развития Российской федерации». Под ним понимается документ стратегического планирования, содержащий систему долгосрочных приоритетов, целей и задач государственного управления, направленных на обеспечение устойчивого и сбалансированного социально-экономического развития Российской Федерации.

Проведем анализ современных подходов к определению сущности процесса стратегирования с точки зрения законодательства. Стоит отметить, что на законодательном уровне достаточно полно рассматриваются участники стратегирования. В законе перечислены и интересы государства, и интересы частного бизнеса, и интересы населения. Однако, стоит обратить особое внимание на формулировку «задачи устойчивого социально-экономического развития Российской Федерации». Такая формулировка размыто трактует планово-прогнозную деятельность по стратегированию. То есть любая деятельность, имеющая цель, план, задачи и некую программу, может быть отнесена к стратегическому планированию. Но нельзя однозначно утверждать, что данная деятельность будет нести какую-либо полезность для социально-экономического развития России. Нами проанализированы тенденции изменения величины регионального бюджета на примере Новосибирской области. С точки зрения величины доходов в рублях рост величины бюджета носит устойчивый и стабильный характер. Однако, если мы, в целях исключения российской инфляции, проведем пересчет сумм дохода по курсу USD, то мы увидим, что такое развитие устойчивого характера не имеет. Кроме того, устойчивое развитие может быть, как в сторону роста, так и в сторону снижения. Таким образом, с точки зрения рассматриваемого закона эффективной стратегией будет та стратегия, в которой фактические показатели сошлись с плановыми. Это могут быть любые показатели, не связанные с интересами субъектов. В практике государственного управления довольно часто чиновники вынуждены изначально ставить в проект те показатели, за которые можно отчитаться. Это вынуждает государственные органы действовать формально, не учитывая интересы других групп субъектов.

Исходя из вышесказанного, можно сделать вывод о том, что положительными чертами законодательного подхода к определению стратегирования является то, что в законе закреплены общие понятия и принципы стратегирования на федеральном уровне, закон общедоступен, кроме того, он прописывает основные права и обязанности участников стратегического планирования на всех уровнях. К минусам такого подхода можно отнести то, что закон носит формальный характер, не учитывающий интересы всех уровней, хотя они там кратко упоминаются, помимо этого нет официального толкования закона, единообразной практики его применения, что позволяет подстраивать свою деятельность под его требования или же наоборот, трактовать законодательные положения в свою пользу.

В экономической литературе смешиваются границы понятий «стратегическое планирование» и «стратегическое управление», можно сказать, что одно является неотъемлемой частью другого. Стоит отметить, что в научной среде существует многообразие всевозможных терминов, понятий и определений. Стратегическое управление представляет собой единый процесс разработки и реализации основных программных документов стратегического планирования, систему управленческих действий, направленных на обеспечение достижения стратегических целей в условиях изменений внешней и внутренней среды [13]. Отсюда мы видим, что в определении стратегирования с точки зрения экономической науки категории интересов не сформулированы, т.е. изучается сам процесс, в котором учитываются факторы изменения среды, действия, направленные на достижение целей, но не раскрывается содержание целей, как важное для выделенных групп участников. В целом, в экономических исследованиях не дается инструкций к действию – только изучение процесса. Из плюсов такого подхода можно отметить, что при разработке понятий учитывается история и практика их применения, опыт зарубежных государств, национальный опыт.

Управленческая точка зрения позволяет взглянуть на стратегирование глазами топ-менеджмента частного бизнеса. С управленческой точки зрения стратегию (стратегический менеджмент) можно определить, как комплекс стратегических управленческих решений, определяющих долговременное развитие организации, а также конкретных действий, обеспечивающих быстрое реагирование предприятия на изменение внешней конъюнктуры, которое может повлечь за собой необходимость стратегического маневра, пересмотр целей и корректировку общего направления развития [14]. В данной формулировке не учитываются интересы всех групп участников, а только интересы частного бизнеса. Данную формулировку можно использовать только с точки зрения и в интересах бизнеса. Стратегирование здесь понимается как процесс, возможно длительный, но не прибыльный, т.е. можно вложить денежные средства в проект продолжительностью 10 лет и окупать его на протяжении 40 лет. С точки зрения этого определения будет обеспечено долгосрочное существование, однако определение не учитывает убытки, альтернативные издержки, отсутствие ликвидности капитала. Из положительных сторон данного определения стоит отметить, что данный подход обращает внимание на то, что стратегия в ходе ее осуществления может быть пересмотрена с учетом изменяющихся внешних и внутренних факторов. Это объясняется готовностью бизнеса оперативно реагировать на малейшие изменения рынка, что обеспечивает эффективность топ-менеджмента.

Если рассматривать обывательскую точку зрения, то самым очевидным будет обратиться к общедоступному источнику информации. Например, словарь Даля рассматривает стратегию как науку войны, ученье о лучшем расположении и употреблении всех военных сил и средств [15]. Таким образом, можно сделать вывод для простого обывателя под стратегией или стратегическим планированием может пониматься все, что угодно. Человек может понимать стратегию в зависимости от сферы своей деятельности, уровня образования и эрудированности.

Результаты исследования

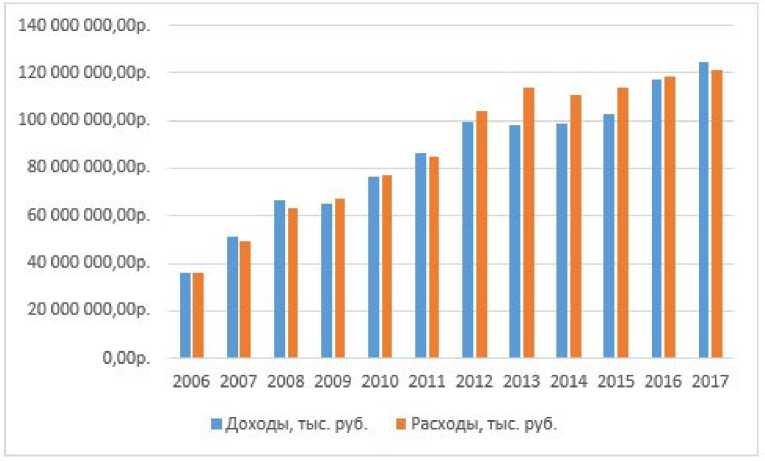

Рассмотрим, каким образом стратегирование реализуется на региональном уровне. Для оценки эффективности стратегирования возьмем данные об исполнении бюджета Новосибирской области за период с 2006 г. по 2017 г., так как эти данные отражают рост или снижение экономического благосостояния региона. В табл. 1 приведены данные о доходах, расходах, а также о дефиците/профиците бюджета Новосибирской области.

Таблица 1 — Исполненный бюджет Новосибирской области за 2006-2017 гг. [16]

|

Год |

Доходы, тыс. руб. |

Расходы, тыс. руб. |

Профицит/дефицит, тыс.руб. |

|

2006 |

36 226 142,80 |

35 948 441,60 |

277 701,20 |

|

2007 |

51 282 153,90 |

49 047 326,50 |

2 234 827,40 |

|

2008 |

66 594 117,50 |

62 875 913,10 |

3 718 204,40 |

|

2009 |

64 951 615,70 |

67 088 339,90 |

-2 136 724,20 |

|

2010 |

76 396 746,50 |

77 170 624,60 |

-773 878,10 |

|

2011 |

86 069 118,70 |

84 896 691,00 |

1 172 427,70 |

|

2012 |

99 741 149,30 |

104 377 867,50 |

-4 636 718,20 |

|

2013 |

97 839 857,70 |

113 726 708,50 |

-15 886 850,80 |

|

2014 |

98 562 920,80 |

110 497 685,20 |

-11 934 764,40 |

|

2015 |

102 986 279,40 |

113 719 836,60 |

-10 733 557,20 |

2016 117 176 225,96 118 387 052,82 -1 210 826,86

2017 124 672 017,73 121 277 207,30 3 394 810,43

На основе данных табл. 1 построим диаграмму (Рис. 1) динамики соотношения дефицита и профицита исполненных бюджетов Новосибирской области за 2006-2017 гг. Мы намеренно взяли данные с 2006 года, это позволит сравнить состояние региональной экономики с учетом докризисного и кризисного периодов.

Рис. 1. Динамика соотношения дефицита и профицита исполненных бюджетов Новосибирской области

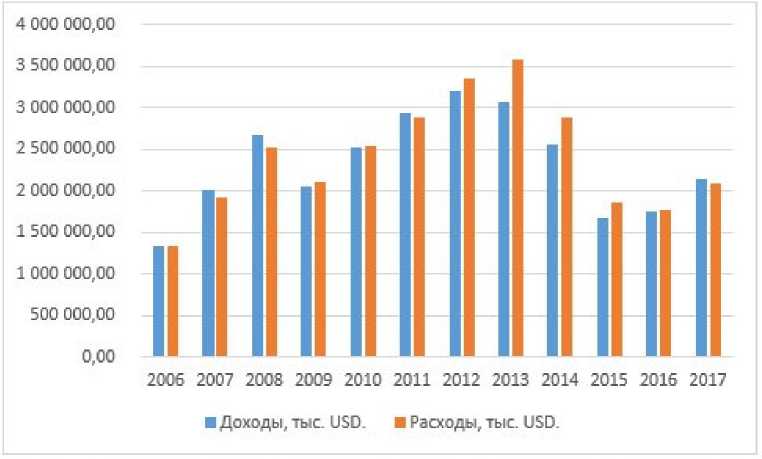

Как видно из диаграммы (рис. 1) прослеживается устойчивая тенденция к росту благосостояния Новосибирской области. Доходы области устойчиво растут. С точки зрения государственного подхода такую тенденцию можно назвать устойчивой. Как видно из диаграммы кризис 2008 года не оказал серьезного влияния на долгосрочный рост. И уже в 2010 году мы видим показатели бюджета на уровне, более высоком, чем в 2006-2008 году. Однако, стоит вспомнить, что положение России на международной арене за период с 2006 г. по 2017 г. претерпевало значительные изменения: экономический кризис, введенные в отношении России санкции Соединенных Штатов и Евросоюза, присоединение Крыма, рост инфляции – все это влияло на колебания курса национальной валюты, и, соответственно, на благосостояние регионов России. Поскольку наше исследование исходит из необходимости привести динамику показателей национального благосостояния в соответствие с глобальными тенденциями, в таблице 2 приведены данные о доходах и расходах бюджета Новосибирской области в пересчете на курс доллара США (USD).

Таблица 2 — Исполненный бюджет Новосибирской области за период 2006-2017 гг. в USD

|

Год |

Курс USD |

Доходы, тыс. USD. |

Расходы, тыс. USD. |

Профицит/дефицит, тыс.USD |

|

2006 |

27,175 |

1 333 093,26 |

1 322 874,08 |

10 219,18 |

|

2007 |

25,582 |

2 004 618,63 |

1 917 259,26 |

87 359,37 |

|

2008 |

24,856 |

2 679 164,54 |

2 529 576,53 |

149 588,01 |

|

2009 |

31,828 |

2 040 681,14 |

2 107 813,77 |

-67 132,63 |

|

2010 |

30,364 |

2 516 030,38 |

2 541 517,08 |

-25 486,70 |

|

2011 |

29,393 |

2 928 228,20 |

2 888 340,08 |

39 888,13 |

|

2012 |

31,073 |

3 209 856,32 |

3 359 074,56 |

-149 218,24 |

|

2013 |

31,85 |

3 071 933,64 |

3 570 742,13 |

-498 808,49 |

|

2014 |

38,467 |

2 562 292,08 |

2 872 554,32 |

-310 262,24 |

|

2015 |

61,295 |

1 680 185,19 |

1 855 299,43 |

-175 114,24 |

|

2016 |

67,19 |

1 743 955,95 |

1 761 976,92 |

-18 020,97 |

|

2017 |

58,309 |

2 138 141,16 |

2 079 919,73 |

58 221,44 |

В таблице 2 указан среднегодовой курс американского доллара по данным ЦБ. Как мы видим, с 2014 года, на фоне ослабления курса рубля на глобальном рынке, наметилась отрицательная тенденция изменения доходов и расходов бюджета Новосибирской области в долларовом эквиваленте. Это означает, что при полном соответствии экономических мер, предпринимаемых государством, принятому пониманию «успешной» стратегии, объем глобального перераспределяемого продукта снизился. На глобальной карте современной экономики область стала беднее.

Рис. 2. Динамика соотношения дефицита и профицита исполненных бюджетов Новосибирской области в эквиваленте USD

При анализе этих данных, мы видим (рис. 2), что в такой ситуации тенденция роста не прослеживается. Напротив, в 2009 г. доходы (а соответственно, и расходы) бюджета значительно снизились. Позднее, с 2010 г. по 2013 г., доходы бюджета снова растут, однако, с 2014 г. по 2016 г. наблюдается тенденция к снижению уровня экономического благосостояния области. И только в 2017 г. доходы снова начали расти, но достигли только уровня кризиса 2009 г. Это означает, что падение национальной валюты не только нивелировало тенденцию к росту, наметившеюся в 2010, но и откинуло ценность регионального продукта на глобальном уровне ниже, чем мировой финансовый кризис.

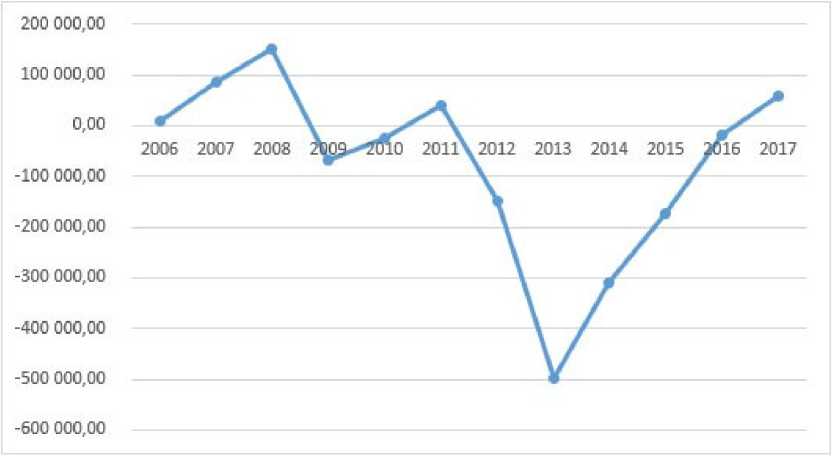

Рассмотрим график сальдо бюджета Новосибирской области, включив также для наглядности данные с 2006 года. В целом кривая колебаний сальдо Новосибирской области выглядит следующим образом (Рис. 3).

Рис. 3. Кривая сальдо исполненных бюджетов Новосибирской области 20062017 гг. тыс. USD

Рост нефтяных цен позволял увеличивать расходную часть бюджета, сохраняя профицит. Таким образом, внешнеторговая деятельность позволяла аккумулировать средства внутри государства. Рост величины бюджета с 2010 года не несет при этом инерции профицита бюджета (Рис. 1). Напротив, при росте величины бюджета в рублях, ценность регионального продукта на глобальном рынке снижается.

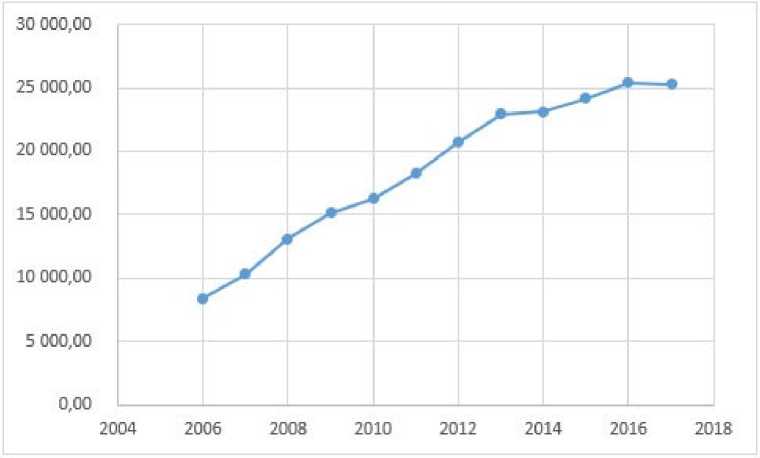

Рассмотрим, как приведенные выше изменения влияют на благосостояние жителей Новосибирской области. Для оценки уровня жизни населения области возьмем показатель среднедушевого дохода за период с 2006 г. по 2017 г. (табл. 3).

Таблица 3. Среднедушевые доходы населения Новосибирской области за 20062017 гг. [17]

|

Год |

Доход, руб. |

Курс |

Доход, USD |

|

2006 |

8 399,00 |

27,1745 |

309,076524 |

|

2007 |

10 317,00 |

25,5820 |

403,291377 |

|

2008 |

13 080,00 |

24,8563 |

526,22474 |

|

2009 |

15 117,70 |

31,8284 |

474,975179 |

|

2010 |

16 276,00 |

30,3640 |

536,029509 |

|

2011 |

18 244,10 |

29,3929 |

620,697515 |

|

2012 |

20 727,70 |

31,0734 |

667,056067 |

|

2013 |

22 929,50 |

31,8496 |

719,930549 |

|

2014 |

23 110,00 |

38,4667 |

600,779375 |

|

2015 |

24 176,00 |

61,2946 |

394,423 |

|

2016 |

25 407,00 |

67,1899 |

378,13719 |

|

2017 |

25 313,00 |

58,3086 |

434,12121 |

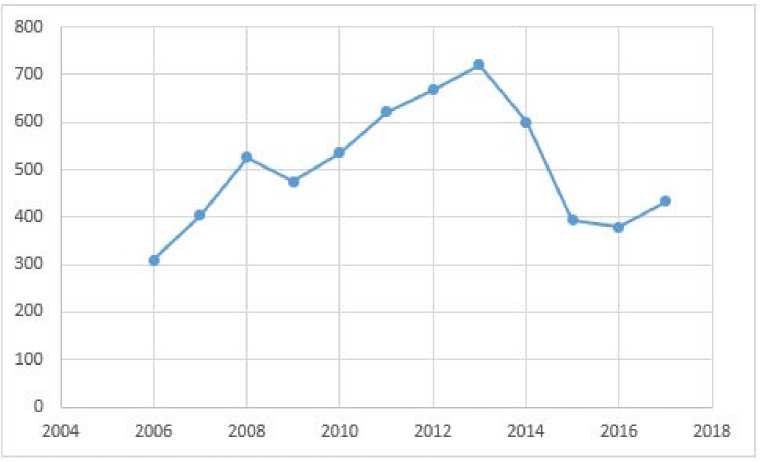

Рис. 4. Динамика среднедушевых доходов Новосибирской области 2004-2017 гг. в рублях.

Как видно из рисунка 4, если не учитывать колебания курса национальной валюты уровень внутренней инфляции, можно проследить устойчивую тенденцию к росту доходов населения, а соответственно, можно судить о росте уровня жизни людей. Такая тенденция также подходит под понятие устойчивого роста. Однако, если так же пересчитать доходы населения в USD, мы видим, что в целом с 2006 г. по 2013 г. прослеживается тенденция к росту доходов, с небольшим снижением в 2009 г. С 2013 г. наблюдается иная картина – уровень доходов резко снизился, достигнув в 2016 г. уровень доходов 2007 г., и только в 2017 г. наметилось незначительное увеличение доходов населения, не достигшее даже уровня доходов в 2009 г. (Рис. 5).

Рис. 5. Динамика среднедушевых доходов населения 2006-2017 гг. в рублях

Рассмотрим, как менялось благосостояние частного бизнеса в Новосибирской области. Для оценки возьмем данные о суммах перечисленного в бюджет Новосибирской области налога на прибыль организаций. Эти данные позволят судить о прибыли организаций Новосибирской области, исходя из размера ставки налога на прибыль, зачисляемого в бюджет Новосибирской области (табл. 4).

Таблица 4 — Прибыль организаций Новосибирской области за период с 2006 г. по 2017 г.

|

год |

доход бюджета, тыс.руб |

% дохода, зачисляемый в бюджет НСО |

Прибыль компаний в НСО, тыс.руб |

Курс USD |

Прибыль компаний в НСО, тыс.USD |

Доход бюджета в USD |

|

2006 |

9 189 973,80 |

17,5 |

52 514 136,00 |

27,1745 |

1 932 478,46 |

338 183,73 |

|

2007 |

14 212 611,90 |

17,5 |

81 214 925,14 |

25,582 |

3 174 690,22 |

555 570,79 |

|

2008 |

16 218 360,50 |

17,5 |

92 676 345,71 |

24,8563 |

3 728 485,16 |

652 484,90 |

|

2009 |

12 078 243,30 |

18 |

67 101 351,67 |

31,8284 |

2 108 222,58 |

379 480,06 |

|

2010 |

16 101 021,80 |

18 |

89 450 121,11 |

30,364 |

2 945 926,79 |

530 266,82 |

|

2011 |

19 458 921,90 |

18 |

108105 121,67 |

29,3929 |

3 677 933,16 |

662 027,97 |

|

2012 |

24 862 230,90 |

18 |

138123 505,00 |

31,0734 |

4 445 072,15 |

800 112,99 |

|

2013 |

21 888 019,30 |

18 |

121600 107,22 |

31,8496 |

3 817 947,70 |

687 230,59 |

|

2014 |

20 962 833,00 |

18 |

116460 183,33 |

38,4667 |

3 027 558,47 |

544 960,52 |

|

2015 |

20 467 871,70 |

18 |

113710 398,33 |

61,2946 |

1 855 145,45 |

333 926,18 |

|

2016 |

29 406 908,90 |

18 |

163371 716,11 |

67,1899 |

2 431 492,18 |

437 668,59 |

|

2017 |

32 076 812,90 |

17 |

188687 134,71 |

58,3086 |

3 236 008,66 |

550 121,47 |

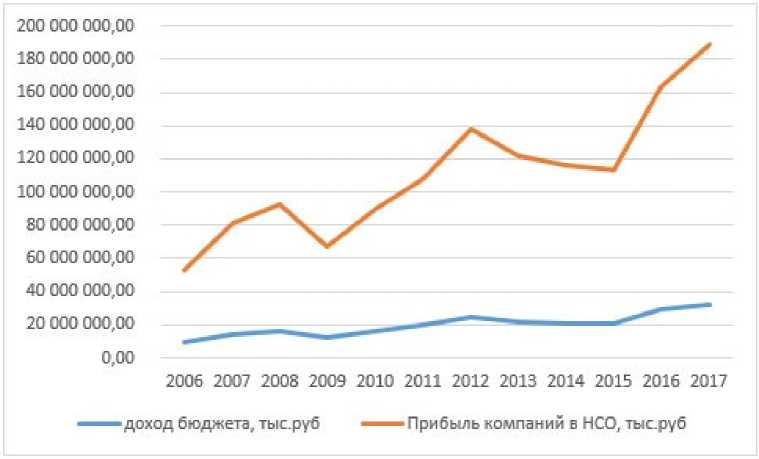

В таблице 4 представлены данные с учетом изменения структуры налога на прибыль в 2009 году, а также в пересчете на американский доллар. Тенденции развития бизнеса Новосибирской области представлены на графике (Рис. 6).

Рис. 6. Соотношение динамик доходов бюджета Новосибирской области и прибыли компаний 2006-2017 гг. в рублях

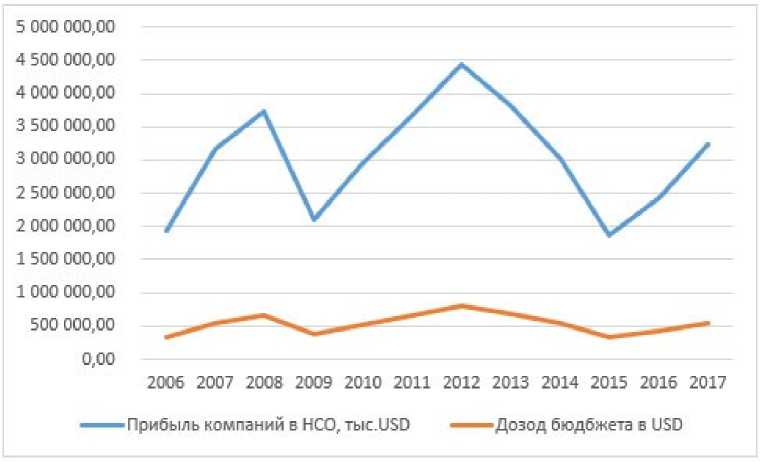

Из рисунка 6 следует, что наблюдается устойчивая тенденция к росту рублевой прибыли организаций, частный бизнес в области процветает, доходы растут. Но если обратиться к рисунку 7, который показывает колебания прибыли организаций в пересчете в USD, можно увидеть, что в 2008-2009 гг. прибыль организаций в Новосибирской области резко снизилась. Наметившаяся в 2010 г. тенденция к росту прибыли достигла максимума в 2013 г., затем уровень прибыли также снижался и в 2015 г. достиг своего минимума, став ниже, чем в 2006 г. К 2017 г. снова наметились положительные тенденции. Но уровень в 2017 г. прибыли частного бизнеса не достиг даже уровня 2008 г.

Рис. 7. Соотношение динамик доходов бюджета Новосибирской области и прибыли компаний 2006-2017 гг. в USD

Для того, чтобы сделать выводы, по итогам анализа вышеприведенных данных, объединим основные показатели в сводную таблицу (табл. 5). Чтобы иметь возможность отразить тенденции экономического развития всех участников региональной экономики НСО на одном графике, добавим данные: максимальную величину соответствующего показателя возьмем за 100 %, остальные измерим в процентах к максимальному уровню.

Таблица 5 — Сводная таблица удельного веса в % от максимального значения показателя в USD в 2006-2017 гг.

|

Доходы бюджета НСО |

Среднедушевой доход населения НСО |

Прибыль компаний НСО |

||||

|

год |

тыс. USD. |

% от max |

USD |

% от max |

тыс.USD |

% от max |

|

2006 |

1 333 093,26 |

41,53% |

309,08 |

42,93% |

1 932 478,46 |

43,47% |

|

2007 |

2 004 618,63 |

62,45% |

403,29 |

56,02% |

3 174 690,22 |

71,42% |

|

2008 |

2 679 164,54 |

83,47% |

526,22 |

73,09% |

3 728 485,16 |

83,88% |

|

2009 |

2 040 681,14 |

63,58% |

474,98 |

65,98% |

2 108 222,58 |

47,43% |

|

2010 |

2 516 030,38 |

78,38% |

536,03 |

74,46% |

2 945 926,79 |

66,27% |

|

2011 |

2 928 228,20 |

91,23% |

620,70 |

86,22% |

3 677 933,16 |

82,74% |

|

2012 |

3 209 856,32 |

100,00% |

667,06 |

92,66% |

4 445 072,15 |

100,00% |

|

2013 |

3 071 933,64 |

95,70% |

719,93 |

100,00% |

3 817 947,70 |

85,89% |

|

2014 |

2 562 292,08 |

79,83% |

600,78 |

83,45% |

3 027 558,47 |

68,11% |

|

2015 |

1 680 185,19 |

52,34% |

394,42 |

54,79% |

1 855 145,45 |

41,73% |

|

2016 |

1 743 955,95 |

54,33% |

378,14 |

52,52% |

2 431 492,18 |

54,70% |

|

2017 |

2 138 141,16 |

66,61% |

434,12 |

60,30% |

3 236 008,66 |

72,80% |

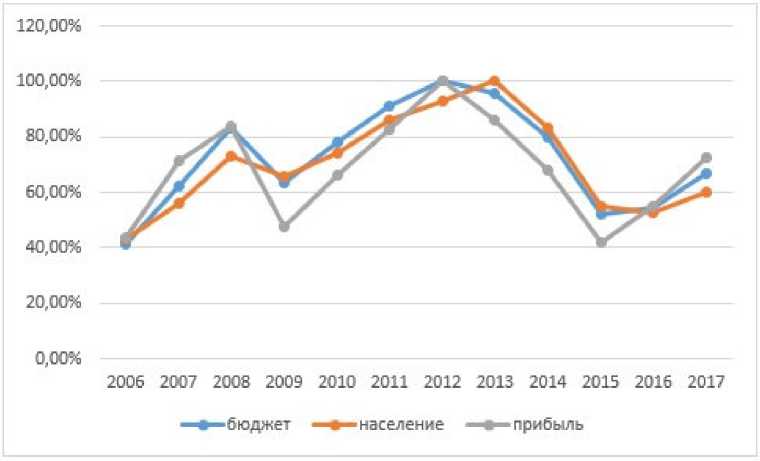

Если начертить графики колебаний уровня доходов Новосибирской области, доходов населения области и прибыли организаций области, можно увидеть следующую картину (рис. 8).

Рис. 8. Кривая колебаний уровня доходов Новосибирской области, доходов населения области и прибыли организаций области в % к максимуму за 20062017 гг.

Полученный график напоминает стохастический осциллятор — индикатор, применяемый при техническом анализе колебания рыночных цен. Однако в случае с нашим графиком он скорее отображает колебание внутрирегиональной ценности в глобальном эквиваленте. На нашем графике кривая изменения величины прибыли компаний в Новосибирской области в первую очередь реагирует на рост или падение двух других показателей. В стохастическом осцилляторе такой сигнал подает кривая, учитывающая изменения величины в сравнении со средним значением в краткосрочном периоде.

Можно сделать вывод о том, что частный бизнес быстрее реагирует на изменения внешних и внутренних факторов. На наш взгляд, бизнес не просто первым из всех участников регионального стратегического процесса реагирует на изменение глобальной конъюнктуры, но и выполняет функцию двигателя тенденций. График прибыли организаций быстрее достигает своего максимума или минимума. Таким образом можно сделать вывод, что благосостояние области и населения можно поставить в зависимость от темпов роста частного бизнеса. Мы видим, что, если растет прибыль организаций Новосибирской области, следом растут и доходы области, и доходы населения. Но, также доходы области и населения падают вслед за 16/21

падением уровня прибыли бизнеса. Следовательно, при построении стратегии развития региона, важно понимать, что эта стратегия должна обеспечивать устойчивое развитие бизнеса, производящего товары и оказывающего услуги на межрегиональном рынке. В условиях глобальной экономики важно не только сохранять тенденции роста в национальной валюте, но и в пересчете на глобальную ценность произведенного продукта.

Важнейшим фактором при разработке стратегии и в интересах государства, и в интересах населения, и в интересах бизнеса, является рассмотрение бизнеса в качестве флагмана экономического развития региона или муниципального образования. Бизнес, в отличие от государства (в виде неналоговых поступлений) и населения (в виде трудовых ресурсов) способен существенно увеличить приток финансовых средств в регион извне, обеспечивая тем самым рост бюджета за счет налоговых поступлений, рост среднедушевых доходов населения за счет создания рабочих мест и перераспределения оборотных средств. Таким образом, концепция разработки региональной стратегии должно включать: рост доходов населения в глобальном эквиваленте; ориентированность на удовлетворение потребности бизнеса; рост стоимостного выражения доходов и расходов регионального бюджета в глобальном эквиваленте

Понятие «стратегирование» можно условно дополнить в первую очередь ориентацией на интересы населения, и во вторую очередь — осознанием того факта, что именно бизнес в России сегодня способен противостоять многочисленным рискам глобального миропорядка. Отдельной проблемой, требующей дальнейших исследований является изучение роли глобальных корпораций и их влияния на степень монополизации мировой экономики. Государству же в таком случае отводится роль регулятора экономических отношений в интересах бизнеса.

Выводы

Проведенный анализ показал взаимозависимость интересов участников процесса регионального стратегирования, где главенствующая роль отводится экономическим интересам бизнеса. Государство выполняет регулирующую роль для развития бизнеса и следует тенденциям динамики прибыли частных компаний. Рост прибыли бизнеса приводит к росту бюджета региона, что в свою очередь отражается на росте среднедушевого дохода населения. Снижение прибыли компаний региона ведет к снижению объема регионального бюджета и падению среднедушевого дохода.

Проведенный анализ показал, что ни один подход к определению сущности процессов стратегирования не учитывает возрастающую роль международной конкуренции. Это понимание процесса стратегирования обособляет экономику региона от глобального рынка, что, на наш взгляд, не совсем верно, учитывая современные тенденции глобализации. Другим важнейшим аспектом современного понимания процессов стратегирования является отсутствие выраженной ориентированности на интересы населения, как конечного потребителя результатов экономического развития государства и бизнеса.

Таким образом, необходимо дальнейшее изучение взаимозависимости роли всех участников регионального экономического процесса для достижения устойчивого экономического развития в условиях глобальной конкуренции.

Список литературы Стратегическое планирование как основа долгосрочного развития региональной экономики (на материалах Новосибирской области)

- Аганбегян А.Г. О преодолении стагнации, рецессии и достижении пятипроцентного роста // Экономическое возрождение России. - 2019. - № 2 (60). - С. 17-23.

- Бухвальд Е.М. Стратегическое планирование - институциональная основа перехода к устойчивому развитию российской экономики // Федерализм. - 2016. - № 1. - С. 19-30.

- Кузык Б.Н. О формировании системы стратегического управления модернизацией и развитием российской экономики // Экономические стратегии. - 2014. - Т. 16. - № 2 (118). - С. 24-29.

- Лексин В.Н. Стратегическое целеполагание в структуре государственного управления // Проблемы теории и практики управления. - 2017. - №5. - С. 8-20.

- Климанов В.В., Сафина А.И. Вариативность в документах стратегического планирования в стране // Менеджмент и бизнес-администрирование. - 2017. - №1. - С. 46-65.

- Минакир П.А. «Стратегия пространственного развития» в интерьере концепций пространственной организации экономики // Пространственная экономика. - 2018. - № 4. - С.8-20.

- Маршалова А.С., Новосёлов А.С. Методологические проблемы формирования новой системы регионального управления // Регион: экономика и социология. - 2012. - № 1. - С.40-58.

- Селиверстов В.Е. Сибирская школа стратегического планирования / под ред. В.В. Кулешова. - Новосибирск: ИЭОПП СО РАН, 2016. - 199 с.

- Кулаев А.П., Казак А.А. Стратегическое планирование в Российской Федерации: плюсы, вопросы и проблемы // Вестник НГУЭУ. - 2016. - № 3. - С.70-83.

- Новоселов А.С., Маршалова А.С., Ждан Г.В. Роль институциональной системы управления в реализации комплексного подхода к развитию территории // Регион: экономика и социология. - 2018. - №1. - С.3-31.

- Стратегическое управление региональным и муниципальным развитием / под ред. А.С. Новоселова. В.Е. Селиверстова. - Новосибирск: ИЭОПП СО РАН, 2018. - 496 с.

- Федеральный закон № 172-ФЗ от 28.06.2014 г. «О стратегическом планировании в Российской Федерации». - URL: http://www.consultant.ru/document/cons_doc_LAW_164841

- Региональное и муниципальное управление социально-экономическим развитием в Сибирском федеральном округе / под ред. А.С. Новоселова. - Новосибирск: ИЭОПП СО РАН, 2014. - 400 с.

- Маврина И.Н. Стратегический менеджмент. - Екатеринбург: УрФУ, 2014. - 132 с.

- Даль В. И. Толковый словарь живого великорусского языка [Электронный ресурс] - Вологда: ВОУНБ, 2012. - URL: http://www.booksite.ru/fulltext/dal/dall/index.htm

- Официальный сайт Новосибирской области - URL: http://nso.ru

- Официальный сайт Федеральной службы государственной статистики Российской Федерации. - URL: http://www.gks.ru