Стратегическое развитие российских нефтегазовых компаний в условиях экономических санкций

Автор: Курушина Елена Викторовна, Сечная Кристина Александровна

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 12, 2024 года.

Бесплатный доступ

В статье исследовано позитивное и негативное влияние факторов внешней среды на нефтегазовый бизнес России. Проведен PESTLE-анализ экспертным методом, на основе которого с использованием количественных оценок выявлены наиболее значимые для газового бизнеса риски - сокращение продаж на европейском рынке и запрет на поставки нефтегазового оборудования. Исследовано влияние санкций на результаты деятельности ПАО «Газпром», спровоцировавших значительное снижение выручки и прибыли от продаж, в основном, за счет введения антироссийских ограничительных мер. Эти негативные тенденции частично были компенсированы ростом поставок газа в Китай и страны СНГ, а также возрастающими потребностями внутреннего рынка, что изменило географическую структуру объемов продаж. В рамках долгосрочной программы развития обоснованы возможности диверсификации экспортных поставок газа в страны АТР, определены резервы роста выручки за счет газификации регионов России с использованием статистических методов. Выявлены преимущества переориентации поставок ключевого нефтегазового оборудования на китайских производителей, позволяющих значительно сократить время и затраты до 40 %.

Риски, газовый бизнес, направления развития, диверсификация экспорта, газификация регионов, смена поставщика оборудования

Короткий адрес: https://sciup.org/149146646

IDR: 149146646 | УДК: 338.45 | DOI: 10.24158/pep.2024.12.15

Strategic development of Russian oil and gas companies under economic sanctions

The article examines the positive and negative impact of external environmental factors on the Russian oil and gas business in Russia. PESTLE-analysis by the expert method was carried out, on the basis of which the most significant risks for the gas business - reduction of sales in the European market and ban on oil and gas equipment supplies - were identified using quantitative assessments. The impact of sanctions on the operational results of PJSC “Gazprom” was investigated, revealing a substantial decline in revenue and profit from sales, primarily due to the imposition of anti-Russian restrictive measures. These negative trends were partially mitigated by an increase in gas supplies to China and the Commonwealth of Independent States (CIS), as well as growing domestic market demands, which altered the geographical structure of sales volumes. Within the framework of a long-term development program, the article substantiates the potential for diversifying gas export supplies to Asia-Pacific countries and identifies revenue growth reserves through the gasification of Russian regions using statistical methods. Additionally, the advantages of redirecting supplies of key oil and gas equipment to Chinese manufacturers were identified, which could significantly reduce both the delivery time and costs by up to 40 %.

Текст научной статьи Стратегическое развитие российских нефтегазовых компаний в условиях экономических санкций

Введение . Динамика внешней среды бизнеса во втором десятилетии ХХI в. оказала значительное влияние на стратегическое развитие российских предприятий. Сначала пандемия обусловила спад экономической активности по странам мира в 2020 г., что обусловило снижение мировых цен и объемов торговли российской нефтью (во втором квартале – на 43 %) (Ерохин, 2021: 13). Как следствие, валовой внутренний продукт России уменьшился на 4,4 % (Кунц-ман и др., 2023: 74). Затем события 2022 г. заставили функционировать предприятия и рынки в экстремальных условиях (Мишина, Хомякова, 2023: 134). Среди наиболее значимых внешних шоков исследователи (Жиронкин, Скрипко, 2024) выделяют санкционное давление на бизнес, волатильность цен на рынках сырья, ограничение доступа к мировым рынкам дефицитных для России факторов производства – инвестиций и технологий. На современном этапе страны Евросоюза обсуждают уже пятнадцатый пакет санкций против Росси и1. Ограничения коснулись внешней торговли, значительно повлияли на все сферы экономики, особенно в банковском секторе. Исследования, проводимые по различным отраслям этого периода, привели к необходимости пересмотра планов дальнейшего развития организаций (Асадуллина, Вилкул, 2024: 365). Масштабы и темпы изменения среды бизнеса актуализируют проведение исследований в области разработки стратегий и определения приоритетов развития российских предприятий.

Цель нашей работы заключается в определении приоритетов стратегического развития нефтегазовых предприятий на примере ПАО «Газпром». В число задач были включены следующие:

-

1) выявление наиболее значимых рисков в нефтегазовом бизнесе;

-

2) исследование влияния санкционного давления на деятельность ПАО «Газпром»;

-

3) обоснование приоритетных направлений стратегического развития данного предприятия.

Для решения поставленных задач использовались общенаучные, экспертные и статистические методы исследования. Источниками информации послужили находящиеся в открытом доступе отчетные и прочие материалы нефтегазовых компани й2, отраслевых министерст в3, программные документ ы4 и данные официальной статистик и5.

Результаты исследования внешней среды позволили сделать вывод о том, что влияние геополитических событий и мировых тенденций в энергопотреблении на нефтегазовый бизнес было разнонаправленным. В позитивном ключе оно проявилось в следующем:

-

1. После коронавирусных ограничений восстановилась экономика КНР.

-

2. Произошла географическая переориентация экспорта российского газа в юговосточные страны мира и в первую очередь – в Китай, Индию и Турцию.

-

3. В мировом потреблении энергии увеличилась доля газа.

-

4. Реализация скоординированной политики стран-экспортеров нефти (ОПЕК+) способствовала стабилизации рынка жидких углеводородов.

Негативное воздействие на нефтегазовый бизнес оказали следующие факторы внешней среды:

-

1. В периоды кризисов закономерно замедлялись темпы роста мировой экономики.

-

2. Евросоюз ввёл эмбарго на нефть и нефтепродукты из России. Вместе со странами большой семерки Запад установил потолок цен на нефт ь6.

-

3. Повреждены объекты трансграничной газотранспортной инфраструктуры на «Северном потоке» и «Северном потоке-2», что нанесло значительный ущерб поставщикам, потребителям и инвесторам.

-

4. В результате перехода к повестке зеленой экономики сократились мировые инвестиции в углеводородную энергетику.

Проведение PESTLE-анализа на основе экспертных методов оценки позволило определить наиболее значимые риски для газового бизнеса. Результаты представлены в табл. 1.

Таблица 1 – Оценка значимости рисков для российского газового бизнеса на основе экспертных оценок

Table 1 – Assessment of the Importance of Risks for the Russian Gas Business Based on Expert Assessments

|

Малозначимые риски < 3 балла |

Среднезначимые риски 3; 4 балла |

Высокозначимые риски > 4 балла |

|||

|

( Р ) Изменение валютной и внешнеэкономической политики |

2,0 |

( Е ) Зависимость от темпов роста мировой экономики |

3,0 |

( Р ) Риски введения новых санкций на поставки газа европейском рынке |

4,67 |

|

( Е ) Риски волатильности цен и спроса на газ |

2,33 |

( Т ) Развитие возобновляемой энергетики |

3,33 |

||

|

( S ) Снижение кадрового потенциала |

2,67 |

||||

|

( Т ) Добыча газа из нетрадиционных источников |

1,67 |

( L ) Невыполнение обязательств по транзитным поставкам газа |

3,33 |

( Р ) Риски введения новых запретов на поставку оборудования для нефтегазового бизнеса |

4,33 |

|

( L ) Изменение судебной практики (в том числе лиценизирование) |

2,33 |

( Е l) Загрязнение окружающей среды в процессе добычи, переработки и транспортировки газа |

3,33 |

||

|

( Е l) Изменение климата |

1,33 |

||||

Примечание: ( Р ) – политические риски; ( Е ) – экономические риски; ( S ) – социальные риски; ( Т ) – технологические риски; ( L ) – правовые риски; ( E l) – экологические риски

В качестве экспертов выступили руководители структурных подразделений ПАО «Газпром межрегионгаз север». Наиболее критичными (более 4 баллов по пятибалльной шкале), по их оценкам, являются политические риски, связанные с ограничениями деятельности российских нефтегазовых компаний на европейском рынке, а также технологические риски, вызванные запретом доступа к приобретению оборудования государств ЕС для нефтедобычи и производства СПГ.

По нашим расчетам, чистая выручка ПАО «Газпром» от продажи газа в 2020 г. уменьшилась на 19,8 %. Такая динамика была обусловлена убытком из-за курсовых разниц, а также снижением экономической активности в связи с введением локдауна.

В 2023 г. уменьшение выручки было более значительным и составило 52 % в результате негативного воздействия санкций и сокращения поставок газа в Европу. Неблагоприятные тенденции, вызванные введением санкций, Газпром пытался компенсировать диверсификацией продуктового портфеля, увеличением поставок природного газа на внутренний рынок и географической переориентацией экспорта. Предпринимаемые стратегические решения позволили возместить снижение чистой выручки на 4,3 % за счет наращивания добычи нефти и газового конденсата, а также продуктов нефтегазопереработки. На 8,3 % возросла выручка от производства и реализации электрической и тепловой энерги и1.

Поставки голубого топлива Газпромом на внутренний рынок в 2023 г. увеличились на 3,2млрд м³, что составило около 1 % по отношению к показателям предыдущего года. В 2020 г. ситуация была много хуже, поскольку объемы поставок снизились до 15,1 млрд м³, то есть на 4,3 %2.

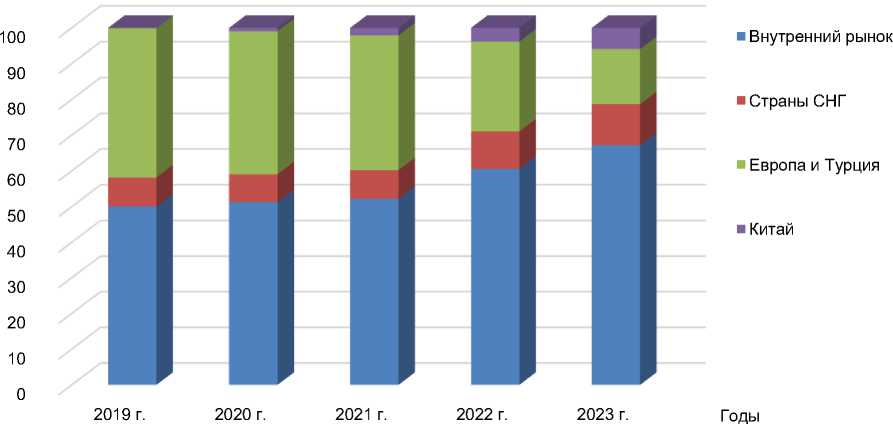

Сокращение их за счет европейского рынка, доля которого уменьшилась почти в 3 раза, частично было компенсировано увеличением поставок в страны СНГ и в Китай. За 2019–2023 гг. доля импорта в страны СНГ выросла с 8,1 до 11,6 %, а в Китай – с 0,1 до 5,9 %, как показано на рис. 1. Такой рост стал возможен благодаря развитию магистральной инфраструктуры – запуску в 2019 г. газопровода «Сила Сибири».

Несмотря на успешность принимаемых контрмер, негативное влияние факторов внешней среды обусловило значительное снижение финансовых показателей предприятий группы «Газпром». Если в 2022 г. прибыль от продаж составила около 2 трлн руб., то в 2023 г. компания понесла убыток в размере 363,7 млрд руб. По всем видам деятельности он превысил 0,5 млрд руб., уровень рентабельности составил, соответственно, (–4 %) и (–7 %). Показатель EBITDA снизился в 2 раз а3.

Рисунок 1 – Динамика географической структуры поставок газа за 2019–2023 гг., %1

Figure 1 – Dynamics of the Geographical Structure of Gas Supplies for 2019–2023, %

Отвечая на вызовы времени, связанные с ускоренным развитием возобновляемых источников энергии, введением ограничений для экспортеров со стороны недружественных стран, диверсиями на объектах магистральной инфраструктуры, замещением на европейском рынке российского трубопроводного газа сжиженным американским, Газпром разработал Долгосрочную программу развития на 2024–2033 гг. (Аксютин, 2024: 8). Одно из главных направлений ее основывается на росте мировой экономики к 2050 г. более чем в 2 раза. К тому времени, по данным форума стран-экспортеров газа, доля Китая и Индии в мировом внутреннем валовом продукте (ВВП) увеличится с 21 до 33 %, а США и стран Евросоюза, наоборот, снизится с 42 до тех же 33 %. Изменится и структура мирового энергопотребления. Доля возобновляемых источников энергии увеличится до 17 %, биоресурсов – до 12, атомной энергии – до 5, а гидроэнергии – до 3 %. В кластере традиционных источников энергии доля нефти снизится до 24 %, угля – до 13, а газа – увеличится до 26 %2, что полностью завершит переход на газовый энергетический уклад. Наличие достаточной ресурсной базы, инвестирование в ее расширение и магистральную транспортную инфраструктуру позволят Газпрому увеличивать поставки газа на экспорт, особенно, в страны Азиатско-Тихоокеанского региона (АТР). Для наращивания поставок газа в районы Китая будут диверсифицированы маршруты поставок, включая трубопроводы «Сила Сибири-1», «Сила Сибири-2», Дальневосточный маршрут (Кондратов, 2023), а также газопровод «Восток-Союз» (через Монголию), по которому уже разработана проектная документация.

Вторым важным направлением стратегического развития является рост потребления газа внутри страны. Структура его в России, по данным годового отчета ПАО «Газпром» за 2023 г .3, достаточно диверсифицирована и составляет по направлениям расхода: 34 % – на электро- и теплоэнергетику; 12 – на нефтяную отрасль; 11 – на потребление газа населением; 8 – на коммунально-бытовое потребление; 6 – на металлургическую отрасль; 5 – на газовую; 5 – на агрохимическую; 19 – на прочее потребление.

За 2019–2024 гг. наиболее высокими темпами (в среднем на 4,5 % ежегодно) возрастало число промышленных объектов, потребляющих природный газ. К 2023 г. их количество достигло 38,7 тыс. ед. Среди групп потребителей, представленных в табл. 2, наибольшее количество объектов (около 30 млн ед.) приходится на квартиры и частные домовладения, почти 380 тыс. ед. – на коммунально-бытовые объекты, 9,4 – на сельскохозяйственны е4.

Таблица 2 – Базисные темпы роста потребителей, обслуживаемых газораспределительными организациями Газпрома (к уровню 2019 г.), %1

Table 2 – Baseline Growth Rates of Consumers Served by Gazprom’s Gas Distribution Organizations (By 2019 Level), %

|

Группа потребителей |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

|

Квартиры и частные домовладения |

101,1 |

101,4 |

103,2 |

104,3 |

|

Промышленные объекты |

100,6 |

103,0 |

111,3 |

118,0 |

|

Сельскохозяйственные объекты |

107,7 |

104,4 |

105,5 |

103,3 |

|

Коммунально-бытовые объекты |

102,8 |

105,1 |

106,8 |

109,9 |

Проведение регрессионного анализа результатов деятельности ПАО «Газпром» позволило определить эластичность выручки от поставок газа физическим лицам. Коэффициент эластичности составил 1,18. Коэффициент корреляции выручки и числа потребителей в виде домашних хозяйств – 0,67, а выручки и ВВП – 0,72.

Повышение газификации регионов России составляет важнейшее стратегическое направление развития ПАО «Газпром». В соответствии с Программой газификации регионов России на 2021–2025 гг. наиболее высокий уровень газификации в 2023 г. (не менее 90 %) был зафиксирован в Ямало-Ненецком автономном округе (ЯНАО) (97 %) и Ханты-Мансийском автономном округе – Югре (ХМАО – Югра) (90 %). Около 80 % уровень газификации составил в Краснодарском (83 %), Ставропольском (80 %) и Пермском (78 %) краях. Более чем на 60 % газифицированы Хабаровский (64 %), Красноярский (62 %) и Амурский (61 %) края. Свыше половины потребителей обеспечены поставками газа в Алтайском (57 %) и Приморском (56 %) краях. В Забайкальском крае уровень газификации составляет менее 50 %. Наименьший уровень газификации зафиксирован в Камчатском крае – 22 %2.

На 01.01.2024 средний уровень газификации российских регионов составлял 73,8 %. К концу 2025 г. этот показатель будет увеличен до 75 %3. По нашим оценкам, при росте количества подключенных потребителей на 1,63 % темп прироста выручки ПАО «Газпром» достигнет 1,9 %, что составит почти 5 млрд руб.

В соответствии с вызовами внешней среды ПАО «Газпром» разработало следующие пять основных стратегических направлений развития на долгосрочную перспективу (Аксютин, 2024: 10–12):

-

1) диверсификация экспортных поставок газа в страны АТР;

-

2) развитие внутреннего рынка и сегмента переработки;

-

3) активизация производства сжиженного природного газа;

-

4) реализация проектов низкоуглеродной энергетики;

-

5) обеспечение технологического суверенитета.

В условиях экономических санкций Газпром активно реализует политику импортозамеще-ния, включая производство новых газотурбинных приводов с высоким коэффициентом полезного действия (КПД) для газоперекачивающих агрегатов (ГПА), труб увеличенного диаметра из высокопрочной стали, а также политику цифровизации с использованием собственных информационных технологий (Аксютин, 2024: 13). Эффективность данного направления во многом определяется снижением издержек, что позволит решить проблемы компании по восстановлению уровня прибыльности производства.

Снижение издержек и зависимости предприятий группы «Газпром» от недружественных стран может обеспечить также переориентация в поставках ключевого оборудования на китайских производителей. Замена американского и европейского оборудования на аналоги обеспечивает повышение его конкурентоспособности по ценовому фактору, упрощение логистики и таможенного оформления. Время доставки, например, газовых турбин из Китая составляет не более 2 месяцев, что в 2–3 раза меньше, чем из Европы. По нашим оценкам, замена поставщика из недружественных стран может обеспечить снижение затрат более чем в 2 раза (табл. 3).

Замена поставщика бурового оборудования обеспечит снижение как капитальных, так и текущих затрат, что позволит повысить эффективность использования основных средств и компенсировать убытки, связанные с введением экономических санкций.

Что касается надежности и качества, то китайские производители значительно продвинулись в развитии высокотехнологичных отраслей. Поднебесная активно инвестирует в производство оборудования для нефтегазовой промышленности, создавая конкурентоспособные аналоги таких изделий, как газовые турбины Siemens SGT5-2000 и General Electric H70. Государственные программы и налоговые льготы для китайских производителей позволяют им предлагать более конкурентоспособные цены, укрепляя свои позиции на мировом рынке.

Кроме того, китайские компании, как например, TechnipFMC, уже имеют успешный опыт работы с Газпромом в поставках оборудования для ключевых проектов, включая «Силу Сибири». Это подтверждает их способность удовлетворять специфические требования и стандарты, необходимые для крупных энергетических проектов.

Таблица 3 – Расчет экономии затрат при замене поставщика бурового оборудования из недружественных стра н1

Table 3 – Calculation of Cost Savings When Replacing a Drilling Equipment Supplier from Unfriendly Countries

|

Вид затрат |

Страна-поставщик, млн руб. |

Экономия затрат |

||

|

Китай |

США |

млн руб. |

% |

|

|

1. Стоимость приобретения бурового оборудования |

255–510 |

425–850 |

170–340 |

40 |

|

2 Затраты на доставку по видам транспорта |

||||

|

2.1 Морской транспорт |

2,0–4,5 |

3,5–7,5 |

1,5–3,0 |

40–43 |

|

2.2 Воздушный транспорт |

6,0–12,0 |

9,0–16,0 |

3,0–4,0 |

25–33 |

Таким образом, замена оборудования на китайские аналоги позволяет Газпрому не только снижать затраты капитала, но и увеличивать межремонтный период оборудования за счет повышения степени его надежности. Эти эффекты положительно влияют на результаты производственно-хозяйственной и финансовой деятельности предприятий группы «Газпром».

Заключение . Кризисные явления второго десятилетия ХХI в. негативным образом сказались на российском нефтегазовом бизнесе, что отразилось на выручке и прибыли ПАО «Газпром». К числу наиболее значимых рисков, выявленных на основе экспертных методов оценки, были отнесены риски снижения продаж на европейском газовом рынке и риски по запрету поставок оборудования крупнейшим предприятиям России. В результате санкционного давления поставки газа в Европу снизились почти в 3 раза.

Для нейтрализации негативных тенденций Газпромом была разработана долгосрочная программа развития, в соответствии с которой специалистами компании предусмотрена диверсификация экспортных поставок газа в страны АТР и развитие внутреннего рынка потребления газа. По результатам проведенного нами исследования было выявлено, что реализация Программы газификации регионов России позволит к 2025 г. увеличить выручку ПАО «Газпром» на 5 млрд руб. Возможность снижения санкционного давления за счет диверсификации экспортных поставок газа обоснована с позиций завершения перехода к газовому энергетическому укладу, роста спроса в Индии и Китае в 1,5 раза к 2050 г., расширения ресурсной базы и развития системы магистральных газопроводов.

Для снижения зависимости поставок оборудования из недружественных стран оценена возможность использования китайских аналогов, обеспечивающая сокращение времени поставок в 2–3 раза и экономию затрат до 40 %. Кроме эффектов на стадии закупок оборудования, обусловленных заменой европейских и американских поставщиков на китайского производителя, это будет способствовать повышению эффективности использования капитала, авансированного в основные средства предприятий группы «Газпром». На стадии эксплуатации улучшится экстенсивное использование технологического парка за счет высокого уровня надежности и качества китайских товаров производственного назначения. Проведенное исследование на примере ПАО «Газпром» позволяет сделать вывод о том, что основным стратегическим направлением развития предприятий нефтегазового сектора экономики России в условиях экономических санкций является географическая диверсификация поставок углеводородов и материально-технических ресурсов, конкурентоспособных на мировом рынке.

Список литературы Стратегическое развитие российских нефтегазовых компаний в условиях экономических санкций

- Аксютин О. Стратегия «Газпрома»: точки роста спроса на газ // Газпром. 2024. № 1-2. С. 6-13.

- Асадуллина А.В., Вилкул Н.А. Цифровые экосистемы: методологические основы и структурная трансформация в России // Russian Economic Bulletin. 2024. Т. 7, № 1. С. 358-370.

- Ерохин В.Л. Мировая торговля и рынки в 2020-2021 гг. под влиянием пандемии COVID-19 // Маркетинг и логистика. 2021. № 4 (36). С. 10-22.

- Жиронкин С.А. Скрипко В.Е. Сетевая структурная трансформация экономики как фактор повышения ее устойчивости к внешним шокам // Вестник Самарского государственного экономического университета. 2024. № 3 (233). С. 9-20.i.

- Кондратов Д.И. Китайские перспективы российского газа // Экономика. Налоги. Право. 2023. Т. 16, № 5. С. 16-33. https://doi.org/10.26794/1999-849X-2023-16-5-16-33.

- Кунцман М.В., Султыгова А.А., Хашпакова Д.А. Структурная трансформация экономики в период пандемии // Экономика и бизнес: теория и практика. 2023. № 3-2 (97). С. 74-79. https://doi.org/10.24412/2411-0450-2023-3-2-74-49.

- Мишина В.Ю., Хомякова Л.И. Структурная трансформация российского валютного рынка: дедолларизация, децентрализация, делокализация // Проблемы прогнозирования. 2023. № 3 (198). С. 134-145. https://doi.org/10.47711/0868-6351-198-134-145.