Стратегия налогового консультирования

Автор: Видяева М.В., Тюнина О.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

Данная статья посвящена одному из наиболее перспективных направлений в структуре консалтинга - налоговому консультированию, в частности стратегии его развития. Особое внимание уделяется принципам налогового консультирования, а также основным его задачам. В заключении приведены причины появления налогового консультирования в России.

Налог, консультант, консультирование клиент, консалтинг, налогоплательщик, контроль

Короткий адрес: https://sciup.org/140122878

IDR: 140122878

Strategy tax consulting

This article is devoted to one of the most promising areas in the structure of consulting - tax consulting, in particular, its development strategy. Particular attention is paid to the principles of tax consulting, as well as its main tasks. In the conclusion the reasons of occurrence of tax consultation in Russia are resulted.

Текст научной статьи Стратегия налогового консультирования

В современных условиях, налоговое законодательство предусматривает институт налогового представительства и консультирования, который позволяет обеспечивать квалифицированное предоставление правовой помощи налогоплательщикам при решении налоговых вопросов, начиная от частных консультаций и заканчивая защитой их прав и законных интересов в суде и налоговых органах.

Под процессом налогового консультирования понимается последовательная серия действий и мероприятий, которые предпринимает налоговый консультант для разрешения проблем клиента или создания условий, при которых клиент в состоянии сделать это самостоятельно. То есть это любая форма оказания помощи в отношении разрешения проблем, связанных с налогообложением юридических или физических лиц, при которой консультант сам не отвечает за результат принятых решений, в частности за правильность исчисления налоговой базы того или иного налога, порядок и сроки уплаты налога, но помогает тем, кто отвечает за совершение указанных действий. [4]

На сегодняшний день деятельность в сфере налогового консультирования в Российской Федерации не регулируется Налоговым кодексом Российской Федерации, а также иными законодательными и нормативными актами, отсутствуют принципиальные утверждения по части формирования налогового консультирования, как части налогового и финансового менеджмента. Но при этом, как показывает мировой опыт, налоговое консультирование - необходимая часть деловой инфраструктуры и важный источник конкурентоспособности бизнеса.

Стратегия развития налогового консультирования должна быть направлена на согласование принципов деятельности и возможностей налоговых консультантов, на обеспечение баланса интересов бюджета и клиентов - участников делового оборота.

Рассмотрим, что является целью и задачами данной стратегии.

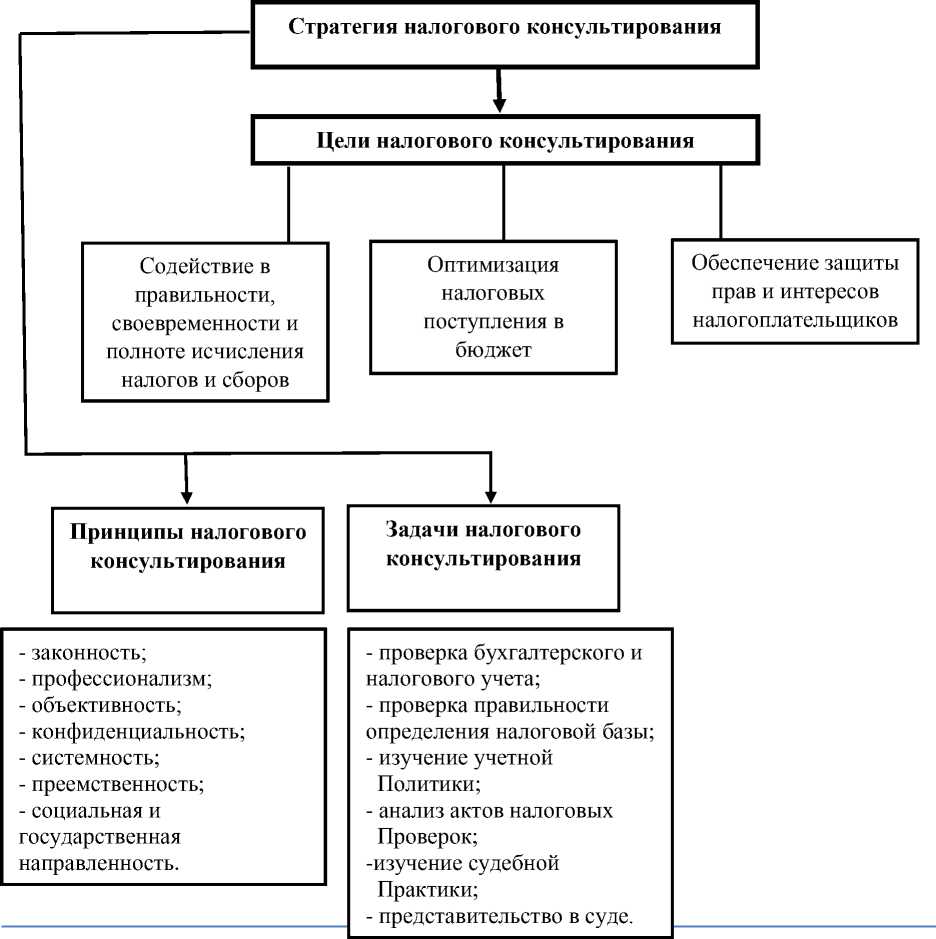

Целью стратегии является развитие налогового консультирования в Российской Федерации, как самостоятельного вида деятельности на более высоком уровне, для оказания содействия налогоплательщикам в своевременной и полной уплате налогов и обеспечение защиты их прав и интересов.

Основными задачами являются:

-

- создание условий, при которых у налогоплательщика не пропадало бы желание взаимодействовать с налоговыми органами;

-

- своевременная и полная уплата налогов по уже совершенным операциям;

-

- развитие институтов налоговых консультантов;

-

- формирование научного фундамента и основ налогового консультирования;

Обратим внимание, что налоговому консультанту следует не только правильно уплатить налоги (хотя это и является основанием работы налогового консультанта), но и помочь клиенту планировать будущие операции. [2]

Для самого налогового консультанта консультирование - это интересный и перспективный вид бизнеса, потому что долговременная тенденция состоит в усложнении систем налогообложения и налогового законодательства, что будет приводить к повышению спроса на этот вид консалтинга. Благодаря этому сегодня налоговое консультирование — один из самых уважаемых и высокооплачиваемых видов консультирования.

Но, после того как в Налоговый кодекс РФ была введена обязанность налоговой службы давать разъяснения налогоплательщикам по проблемам налогового законодательства, у некоторых работников возник вопрос: а чем, собственно, отличаются разъяснения от консультаций? И нужны ли после этого налоговые консультанты?

Поясним, налоговая служба просто разъясняет непонятные тому или иному налогоплательщику статьи и пункты законов о налогах, а консультации - это разъяснение, как действовать налогоплательщику в его совершенно конкретной ситуации, как оформить данную сделку, как правильно выстроить финансовую политику предприятия, учесть при этом налоговые платежи и оптимизировать их. [ 1]

Основное назначение стратегии развития налогового консультирования - стать основой для решения конкретных задач налогового консультирования (рисунок 1)

Рисунок 1 - Стратегия налогового консультирования

Принцип законности. налоговый консультант должен оказывать помощь руководителям и специалистам организации при выработке новой для них точки зрения на суть проблемы с учетом действующего законодательства, не способствуя его нарушению.

Принцип профессионализма. Налоговая консультация должна быть выполнена квалифицированно лицами, имеющими соответствующую подготовку, опыт и компетентность и ориентированными на поддержание высокой репутации профессии.

Принцип объективности. Налоговый консультант должен обосновывать свои предложения, избегая предвзятости.

Принцип конфиденциальности . Коммерческая тайна и иная приватная информация, полученная от клиентов, должна сохраняться налоговым консультантом неукоснительно.

Принцип системности. Подразумевает последовательность стратегических направлений (этапов), обеспечивается реализацией стратегических направлений и соответствующих задач.

Принцип преемственности. Должен быть определяющим, основываться на научно-теоретических исследованиях в области налогового консультирования, практике его осуществления в РФ и наиболее развитых странах.[1]

Стратегия преемственно согласуется с:

-

- существующими направлениями государственной социальноориентированной и налоговой политикой;

-

- развитием и совершенствованием налоговой системы РФ;

-

- образовательным процессом по подготовке налоговых консультантов;

-

- готовностью создания налоговыми консультантами своих

профессиональных объединений.

Принцип социальной и государственной направленности. Базируется на создании устойчивого налогового пространства России, поддерживающего налогоплательщика, а также на придании системе налогового консультирования законодательного уровня и определении роли и места государственного контроля за деятельностью по налоговому консультированию.[3]

Итак, основными причинами появления налогового консультирования в нашей стране являются: сложность законодательства о налогах и сборах, его постоянное реформирование; разделение налогового и бухгалтерского учета; выделение налогового консультирования из аудиторских услуг.

Таким образом, налоговое консультирование сегодня – это динамично развивающаяся область знаний, вид деятельности, которое является одним из наиболее перспективных направлений в структуре консалтинга и пользуется большим спросом. Однако, существует необходимость в формировании нормативно – правовой базы регулирования налогового консультирования.

Список литературы Стратегия налогового консультирования

- Т.А. Демишева, «Организация и методика налогового консультирования»//-М.: Учебный центр МФЦ, 2007.

- Н.Н. Башкирова, «Основы налогового консультирования»: учебное пособие// -М.: Магистр, 2008.

- Правовые и организационные основы налогового консультирования//Налоговый вестник №12, 2008 г.

- Л.С. Кирина, "Факторы, влияющие на качество услуг налогового консультанта"//Экономические стратегии № 5/6, 2010 г.