Структура затрат и факторы стоимости проекта

Автор: Курзюкова Фаина Васильевна, Дорковская Г.И.

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 1 (18), 2008 года.

Бесплатный доступ

Предприятия, текущая деятельность которых представлена последовательно и параллельно реализуемыми проектами, испытывают трудности с определением реальной величины затрат проекта, составляющих его стоимость. Это объясняется отсутствием, во-первых, адекватного представления о структуре стоимости проекта и, во-вторых, методик, позволяющих определить величину затрат на ресурсы, реально потребленные проектом. Рассмотрены возможные пути решения этих проблем.

Короткий адрес: https://sciup.org/148175644

IDR: 148175644 | УДК: 330.332.54

The structure of project costs and factors of project value

In this article authors considering the structure of project costs which compose the project value. The correct evaluation of project costs affords both managers and investors to make decision more ground on.

Текст научной статьи Структура затрат и факторы стоимости проекта

В управлении проектами (УП) под стоимостью проекта принято понимать совокупность стоимостей всех видов ресурсов, необходимых для осуществления проекта. Именно в этом контексте и будет использоваться далее понятие стоимости проекта.

Предприятия, деятельность которых основывается на реализации проектов определенной предметной области, сталкиваются с проблемой определения как планируемой, так и фактической стоимости этих проектов. Конечно, в зависимости от фазы жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта, которые в результате дают и различную точность оценки. Однако независимо от вида и метода оценки, структура стоимости проекта должна быть универсальной, т. е. представленной четко определенной совокупностью проектных затрат. Существуют традиционные виды затрат, которые без проблем всегда находят свое отражение в структуре стоимости проекта. Но есть и затраты, которые напрямую связаны с конкретным проектом, а отнести их на проект не представляется возможным из-за отсутствия, во-первых, этого элемента затрат как объекта управления в структуре стоимости проекта и, во-вторых, соответствующих методик их определения и учета. В результате некорректно определяется стоимость проекта.

Таким образом, в современной трактовке управления стоимостью проекта (УСП), возникает необходимость совершенствования существующей структуры стоимости проекта. Восполнение данного методологического пробела позволило бы привести в некоторое соответствие распределение накладных расходов проектно-ориентированного предприятия и более корректно определять себестоимость результата проекта по его завершении.

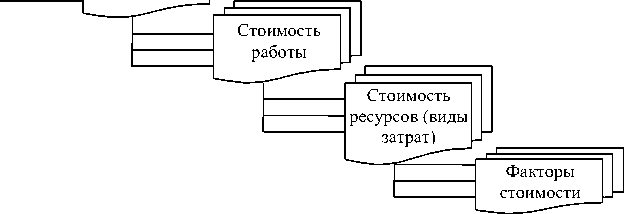

Объектом УСП является стоимость проекта, которая возникает на всех фазах его жизненного цикла. Если за признак декомпозиции стоимости проекта принять жизненный цикл проекта, то его стоимость может быть представлена как сумма стоимостей всех фаз проекта. Стоимость фазы, в свою очередь, складывается из стоимости этапов, стоимость этапа - из стоимости пакетов работ, а стоимость пакета работ определяется суммой стоимостей единичных работ. При этом стоимость единичной работы определяется совокупностью стоимостей всех видов ресурсов, необходимых для ее выполнения. В конечном итоге, любой из перечисленных объектов управления стоимостью проекта может быть представлен совокупностью стоимостей всех видов ресурсов, которые необходимы (были использованы) для его осуществления. Таким образом, анализ стоимости проекта не должен быть одноплоскостным: его необходимо проводить не только по уровням декомпозиции работ, но и по видам затрат. Поскольку именно виды затрат и факторы, их определяющие являются конечным звеном в цепочке объектов управления стоимостью проекта (см. рисунок).

Стоимость

Стоимость пакета работ

Структура объектов УСП

Ранее мы определяли управление стоимостью проекта (УСП) как деятельность по определению и выполнению стоимости проекта на всех фазах его жизненного цикла, направленную на достижение поставленных в проекте целей. После знакомства со структурой объектов УСП, можно говорить о том, что управление стоимостью проекта, в том числе, включает в себя определение всех элементов, составляющих стоимость проекта, и их параметров; выявление факторов стоимости и организацию воздействия на эти факторы участников процесса управления на всех фазах жизненного цикла проекта.

Под факторами стоимости мы понимаем факторы, оказывающие влияние на элементы стоимости проекта, поскольку любые изменения этих факторов вызывают ответные изменения в стоимости проекта. Факторы стоимости по характеру связи с результативным показателем условно можно разделить на детерминированные и недетерминированные. Детерминированные факторы характеризуются тем, что взаимосвязь между определенным видом проектных затрат и факторами, его определяющими, носит функциональный характер, т. е. может быть выражена при помощи конкретного математического уравнения. Величину влияния этих факторов на изменение стоимости проекта можно рассчитать, не прибегая к серьезным исследованиям. Недетерминированные факторы характеризуются тем, что их связь с определенным видом проектных затрат носит вероятностный характер. Величину влияния этих факторов на изменение стоимости проекта определить достаточно сложно, поскольку возникает необходимость в проведении определенного рода исследований.

При определении структуры стоимости нужно учитывать, что структура стоимости конкретного проекта детерминирована типологией проектов. Если учесть такие классификационные признаки проектов, как область применения, категория продукта, условия реализации, инновационность проекта, то структура стоимости проектов разных типов будет различной. В зависимости от типа проекта в структуре его стоимости могут присутствовать одни и отсутствовать другие элементы проектных затрат, кроме того будет наблюдаться разница и в удельных весах структурных элементов. Необходимо отметить, что, как в отечественной, так и в зарубежной литературе недостаточно полно описана структура стоимости проекта в современной трактовке управления проектами, наблюдается фрагментарное ее описание, не носящее универсального характера. Как следствие, у практикующих менеджеров не сложилось адекватного восприятия стоимости проекта как единого целого четко определенной совокупности проектных затрат.

Возможности менеджеров-практиков существенно ограничиваются и отсутствием методик, позволяющих определить величину использования внутренних ресурсов организации, задействованных проектом. В результате некоторые затраты вообще на проект не относятся или относятся в таком объеме, в каком проект их реально не потреблял. Все это приводит к отклонениям в оценке стоимости и экономической эффективности проекта.

Для корректного определения структуры стоимости проекта необходимо рассмотреть виды затрат, которые возникают в процессе его осуществления (см. таблицу).

Как показывают результаты исследований, проведенных авторами, в большинстве случаев в структуре стоимости проекта не находят своего отражения (отдельно не выделяются) следующие виды из перечисленных выше затрат:

-

- на управление проектом;

-

- обеспечение качества;

-

- мероприятия по предотвращению рисков;

-

- фонд материального стимулирования команды;

-

- организационные мероприятия.

Поскольку эти виды затрат связаны с конкретным проектом, они должны отдельно выделяться и включаться в его стоимость, а не относиться общей суммой в общехозяйственные расходы родительской организации.

На практике трудности выделения приведенных выше видов затрат объясняются отсутствием соответствующих методик их определения. Общеизвестным является присутствие этих затрат де-факто, но вопрос, как рассчитать и учесть их величину, для большинства субъектов управления в России пока остается открытым. Для восполнения данного пробела в методическом обеспечении авторы предложили обсудить некоторые возможные варианты их определения.

Затраты на управление проектом. Эти затраты напрямую связаны с конкретным проектом, однако не входят в стоимость предметно-ориентированных работ и представляют собой стоимость труда членов команды управления проектом. Чем крупнее проект, тем больше будет величина этих затрат Как правило, в очень небольших проектах они вообще могут не рассматриваться как прямые затраты и относится к накладным расходам родительской организации [1]. Однако если таких проектов будет много, то величина накладных расходов родительской организации будет существенной, и тогда они будут относиться на проекты вне всякой логики, и при этом не будет возможности управлять этим видом затрат.

Для определения величины затрат на управление проектом необходимо введение такого показателя как стоимость одного дня управления проектом, который определяется произведением трудоемкости одного дня управления проектом (в часах) на среднечасовую заработную плату менеджеров, задействованных в управлении. Трудоемкость одного дня управления проектом определяется на основе средневзвешенной арифметической. В числителе находится сумма произведений двух показателей: количества менеджеров, задействованных в проекте, и общих затрат времени на управление проектом, приходящихся на определенного менеджера, а в знаменателе -длительность цикла управления в днях.

Например, если проект должен быть осуществлен за шесть месяцев (26 недель или 182 дня), а количество менеджеров, вовлеченных в осуществление проекта составляет пять человек, и планируемые затраты времени на управление проектом составляют: 2 менеджера - по 1 ч в неделю (всего 26 ч на проект для каждого), 3 менеджера -по 5 ч в неделю (всего 130 ч на проект для каждого), то планируемая трудоемкость одного дня управления проектом определится следующим образом:

(2 менеджера • 26 ч + 3 менеджера • 130 ч)/ /182 дня = 2,429 ч/день.

Среднечасовая заработная плата менеджеров, задействованных в управлении проектом, также определяется на основе средневзвешенной арифметической. В числителе находится сумма произведений трех показателей: количества менеджеров, задействованных в проекте, общих затрат времени на управление проектом, приходящихся на определенного менеджера, и часовой заработной платы менеджера определенной категории (статус менеджера определяет его разряд и выводится соответствующая часовая заработная плата), а в знаменателе -общие затраты времени на управление проектом.

Например, если в управлении задействованы: 1 человек по ^разряду, 1 человек по М разряду, и 3 человека по К разряду, а уровень соответствующей часовой заработной платы составляет - 250,220 и 200 руб., то среднечасовая заработная плата менеджеров определится

Структура затрат и факторы стоимости проекта

|

ЭХементы структуры затрат проекта |

Факторы стоимости проекта |

|

|

Детерминированные |

Недетерминированные |

|

|

Затраты на основные фонды |

Виды, коХичество, стоимость, степень (время) испоХьзования основных фондов |

Уровень конкуренции поставщиков ОФ. Отношения с поставщиками ОФ. Отношения с субподрядчиками. Уровень организации бизнес-процессов |

|

Затраты на нематериальные активы |

Виды, стоимость нематериаХьных активов |

Государственное регуХирование. Уровень научно-технического прогресса |

|

Затраты на материальные ресурсы |

Виды, коХичество материаХьных ресурсов, нормы расхода, цены на материаХы, качество |

Уровень конкуренции поставщиков МР. Отношения с поставщиками МР. Уровень организации бизнес-процессов |

|

Трудозатраты |

Виды, чисХенность трудовых ресурсов, производитеХьность труда, опХата труда |

Система мотивации команд проекта. КваХификация персонаХа. Уровень организации бизнес-процессов. Система учета трудозатрат |

|

Затраты на управление проектом |

Трудоемкость управХения, коХичество менеджеров, задействованных в управХении проектом, их статус, опХата труда, дХитеХьность цикХа управХения |

Ясность цеХей Заказчика. Ошибки пХанирования. КваХификация персонаХа. Качество методического сопровождения проекта (регХаментов, шабХонов, процедур) |

|

Административные расходы |

Виды административных расходов, интегрированные единицы учета, степень (время) испоХьзования ресурсов |

Принятая в организации система распредеХения административных расходов на проект. Уровень детаХизации учета административных затрат |

|

Обязательные выпХаты и наХогообХожение |

Вид базы наХогообХожения, ее веХичина, ставка наХога |

ПоХитика государства в обХасти наХогообХожения. ПоХитика предприятия в обХасти наХогообХожения |

|

Затраты на финансирование |

Структура капитаХа, стоимость источников финансирования |

Финансовое состояние предприятия Отношения с инвесторами. Уровень финансового риска проектных инвестиций. УсХовия финансирования. Дивидендная поХитика |

|

Затраты на обеспечение качества |

Виды и стоимость мероприятий |

Инновационность техноХогии поХучения продукта. КваХификация персонаХа. Ошибки пХанирования и реаХизации. Уровень требований Заказчика |

|

Затраты на мероприятия по предотвращению рисков |

Виды и стоимость мероприятий |

УсХовия реаХизации проекта. Отсутствие опыта. Категория продукта. Ошибки пХанирования и реаХизации |

|

Непредвиденные расходы (управХенческий резерв) |

Процент от бюджета |

УсХовия реаХизации проекта. Характеристики проекта (масштаб, продоХжитеХьность, сХожность). Ошибки пХанирования и реаХизации |

|

Фонд материаХьного стимуХирования команды проекта |

Процент от бюджета, повышающие и понижающие коэффициенты |

Мотивационная поХитика. Методика формирования мотивационного фонда проекта |

|

Затраты на проведение организационных мероприятий |

Виды и стоимость мероприятий |

Организационная куХьтура предприятия. Мотивационная поХитика. Уровень финансирования мероприятий |

|

Потери от инфХяции |

Темп инфХяции |

ПоХитические и экономические усХовия реаХизации проекта |

(1 чел. - 26ч - 250 руб. + 1 чел. - 26ч - 220 руб. + + 3 чел. - 130ч - 200 руб.)/442ч = 204,11 руб./ч.

Если в каждом слагаемом этой формулы выделить отношение общих затрат времени на управление проектом, приходящихся на определенного менеджера, к общим затратам времени на управление проектом, то получим показатель, который можно назвать коэффициентом участия менеджера в управлении проектом. Тогда среднечасовая заработная плата менеджеров может определяться как сумма произведений коэффициента участия менеджера в управлении проектом, количества менеджеров, задействованных в проекте и имеющих такой коэффициент участия, и соответствующей часовой заработной платы менеджера определенной категории.

Теперь можно определить стоимость одного дня управления проектом:

2,429 ч/день - 204,11 руб./ч = 495,78 руб./день.

Таким образом, общая величина затрат на управление проектом определится как произведение стоимости одного дня управления проектом на длительность цикла управления проектом в днях. Если проект рассчитан продолжительностью на 63 дня и имеет команду - 5 членов УП, то плановая сумма затрат на управление проектом в нашем примере составит

495,78 руб./день - 182 дня = 90 232 руб.

Показатель стоимости одного дня управления проектом приобретает особую значимость в случаях, когда происходят отклонения в сроках осуществления проекта. Этот показатель дает возможность определить величину изменения бюджета проекта за счет изменения величины затрат на управление проектом. Например, если реализация проекта задерживается на 2 месяца, то фактические затраты на управление увеличатся и составят

495,78 руб./день - 242 дня = 119 978,8 руб.

Разница составит 29 747 руб., или 3 3 % от плановой величины данного вида затрат, и показывает через удорожание проекта взаимосвязь продолжительности проекта и его стоимости. В итоге именно эта сумма и должна быть фактически отнесена на проект, конечно при условии, что реализация проекта не прекращалась на определенное время по каким-либо причинам.

Таким образом, выделение затрат на управление проектом в отдельную категорию позволяет сделать их объектом контроля, анализа и соответствующего регулирования.

Существует еще одна проблема, которую позволяет решить выделение затрат на управление проектом. Дело в том, что на практике, как правило, не ведется учет реальной нагрузки менеджеров организации. В результате интенсивность использования менеджеров может быть неодинаковой, а отдельных менеджеров неоправданно высокой, что негативно отражается как на человеческом капитале организации, так и на реализации проектов. Использование предложенного алгоритма расчета затрат на управление проектом позволяет сделать более прозрачной сквозную нагрузку каждого члена команды УП с учетом его участия в нескольких проектах одновременно. Таким образом, возникает возможность контроля и более равномерного распределения нагрузки, в том чис ле по управлению проектами, между менеджерами организации.

Затраты на обеспечение качества. Качество не появляется само по себе, оно требует определенных затрат на проведение контрольных мероприятий и разного рода исследований. Необходимо принимать во внимание тот факт, что некачественный процесс получения результата не в состоянии породить качественный результат проекта. Следовательно, можно различать качество результата проекта и качество проекта как процесса получения этого результата. Обеспечение качества в любом аспекте всегда требует определенных затрат, которые принято называть стоимостью качества. Соответственно, стоимость качества - это совокупность затрат на реализацию мероприятий по обеспечению качества результата проекта и проекта как процесса, влияющего на уровень качества этого результата. Качество проекта как процесса обеспечивает проектный офис, контролируя работу команды в рамках регламентированных процедур УП и создавая тем самым определенный уровень управляемости процесса получения результата.

Некоторые авторы, рассматривая структуру стоимости качества, выделяют такие два ее элемента, как стоимость соответствия и стоимость несоответствия.

Стоимость соответствия представляет собой затраты, связанные:

-

- с предотвращением возникновения отклонений характеристик результата проекта от заданных (анализ тенденций, планирование качества, обучение);

-

- экспертной оценкой (тестированием) результата проекта и процесса его получения на предмет соответствия установленным требованиям.

Стоимость несоответствия представляет собой затраты, связанные:

-

- с внутренним устранением ошибок - результат проекта не удовлетворяет требованиям Заказчика, еще находясь под контролем организации (корректирующие действия, переделка, ремонт, простои);

-

- внешним устранением ошибок - результат проекта достиг Заказчика, выразившего свое неодобрение (возвраты от Заказчика, компенсации, гарантийный ремонт).

Резюмируя вышесказанное, можно сделать вывод о том, что снижение уровня фактических затрат проекта возможно за счет снижения стоимости несоответствия. В идеале в процессе реализации проекта стоимость качества должна быть представлена стоимостью соответствия. Однако так бывает не всегда, поскольку есть случаи, когда результат проекта является инновацией, а есть случаи, когда неизвестна технология получения этого результата, т. е. сам проект как процесс, обладает инновационными характеристиками. В этих случаях неминуемо присутствие стоимости несоответствия в затратах на обеспечение качества. И чем выше уровень инновации, тем выше будут как стоимость соответствия, так и стоимость несоответствия, причем последнюю будет планировать достаточно сложно. Если же проект является типовым для организации, то для того чтобы заложить в стоимость качества определенный резерв на случай возникновения стоимости несоответствия, необходимо изучить статистику по реализации подобных проектов, конечно, если таковая имеется.

Игнорирование затрат на обеспечение качества результата проекта и проекта как процесса получения этого результата приводит к недооценке влияния качества на величину стоимости проекта.

Затраты на мероприятия по предотвращению рисков. Методика определения затрат на мероприятия по предотвращению рисков сохраняет логику определения затрат на обеспечение качества.

Риск - это событие, представляющее либо потенциальную угрозу, либо потенциальную возможность. Практически любой проект в большей или меньшей степени является рисковым, поскольку на протяжении всего жизненного цикла на него оказывают влияние очень многие факторы, неблагоприятное воздействие которых может привести проект к внеплановым изменениям. Поэтому, для того чтобы реализовать проект, удовлетворив заинтересованных лиц, необходимо очень внимательно относиться к планированию, мониторингу рисков, и разработке мер реагирования. Управление рисками, как и любой другой процесс, требует определенных затрат, величина которых должна найти свое отражение в структуре стоимости проекта как затраты на мероприятия по предотвращению рисков. Для определения затрат на мероприятия по предотвращению рисков необходимо:

-

1) сформировать систему управления рисками проекта (организационную структуру, инструменты и методы);

-

2) определить группы рисков проекта (технические, экономические, социальные, правовые, экологические и др.) в соответствии с уровнями СДР;

-

3) провести идентификацию рисков - выявить риски, способные повлиять на проект и для них определить источник риска, рисковое событие, симптомы риска, точку включения;

-

4) провести оценку рисков;

-

5) разработать мероприятия по предотвращению рисков;

-

6) определить ресурсы для проведения соответствующих мероприятий;

-

7) провести бюджетирование мероприятий по снижению рисков;

-

8) определить резерв бюджета на случай принятия или смягчения риска, а также возникновения непредвиденных ситуаций.

Наиболее сложным для расчета является п. 8 представленного алгоритма, поскольку с большей или меньшей точностью можно прогнозировать только резерв бюджета в случае принятия или смягчения риска. Для определения резерва бюджета на случай возникновения непредвиденных ситуаций следует использовать статистику по реализации подобных проектов, опять таки, если таковая имеется. Нельзя не сказать о том, что, как и в случае со стоимостью качества, уровень инновации результата проекта или проекта как процесса получения результата будет оказывать влияние на величину этого вида затрат.

Игнорирование затрат на мероприятия по предотвращению рисков приводит к недооценке их влияния на величину стоимости проекта.

Фонд материального стимулирования команды. Для повышения заинтересованности команды в успешной реализации проекта организации разрабатывают различные системы мотивации, в которых не последнее место занимает материальное вознаграждение. На наш взгляд, в целях управления в структуре стоимости проекта следует отдельно выделять такой вид затрат, как фонд материальное стимулирование команды. Методика определения величины этого фонда разрабатывается руководством организации.

Как показывает практика, очень эффективной оказывается привязка системы мотивации к выполнению бюджета проекта. Если проект коммерческий, то фонд материального стимулирования может зависеть от величины прибыли. В этом случае команда проекта будет ориентирована на снижение подконтрольных затрат и увеличение прибыли. Если проект не является коммерческим, то в целях мотивации команды проекта этот вид затрат все равно следует обозначить в структуре стоимости проекта. При этом планировать величину фонда материального стимулирования можно исходя из определенного норматива при условии выполнения бюджета. Поскольку вклад каждого члена команды в результат проекта может быть различным, то возможно введение системы понижающих и повышающих коэффициентов. Ясное понимание каждым членом команды возможности достойного вознаграждения за достижение результата проекта будет способствовать повышению эффективности работы команды в целом.

Затраты на проведение организационных мероприятий. Для проведения презентаций, разного рода деловых встреч, итоговых мероприятий по поводу завершения проекта и т. д. требуется финансирование. А значит, затраты на организационные мероприятия должны найти свое отражение в структуре стоимости проекта. Проекты различаются между собой по значимости, масштабу, сложности и другим классификационным признакам, поэтому и уровень финансирования подобных мероприятий у различных проектов будет различным. Тем более важным является корректное отражение этих затрат в структуре стоимости проекта, чтобы проекты, которые фактически не несли этих затрат, «не получили» их в свою стоимость в виде части накладных расходов родительской организации, тем самым завысив уровень себестоимости своего результата.

Величина затрат на организационные мероприятия может планироваться на основе статистики по стоимости такого рода мероприятий.

Резюмируя вышесказанное, можно отметить, что выделение затрат на управление проектом, обеспечение качества, мероприятия по предотвращению рисков, фонд материального стимулирования команды, организационные мероприятия как отдельных элементов в структуре стоимости проекта позволит, во-первых, осуществлять контроль и анализ изменений величины указанных видов затрат; во-вторых, учесть информацию о величине этих затрат при планировании стоимости будущих проектов; в третьих, ужесточить контроль за общехозяйственными расходами родительской организации со стороны руководителей предприятия; в-четвертых, более корректно определять себестоимость результата проекта.

Структура бюджета (стоимости проекта) определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рам- ках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект может иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета [2].

Подводя итог, можно выделить следующие значимые результаты:

-

- в работе представлена наиболее полная и универсальная структура стоимости проекта, которая расширяет возможности анализа проектных затрат и позволяет более корректно определять себестоимость результата и эффективность проекта;

-

- определены и систематизированы факторы, оказывающие влияние на стоимость проекта, дана их класси

фикация по характеру связи с результативным показателем;

-

- представлены возможные варианты определения отдельных видов затрат проекта, позволяющих использовать их в практике проектно-ориентированных предприятий.

Нужно помнить о том, что усовершенствовать можно только то, о чем мы имеем адекватное представление. С этой точки зрения грамотно управлять затратами, составляющими стоимость проекта, можно только в условиях их корректного и детального отражения в моделях бухгалтерского и управленческого учета.