Структурированные инвестиционные продукты в системе финансового инжиниринга: обзор евразийского рынка

Автор: Акопян А.Г.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (39), 2018 года.

Бесплатный доступ

В статье раскрывается сущность структурированных инвестиционных продуктов. Анализируется современное состояние рынка СИП на евразийском континенте. А также предлагаются пути по развитию рынка СИП в развивающихся странах.

Инвестиции, финансовые рынки, финансовый инжиниринг, структурированный инвестиционный продукт, развивающиеся рынки

Короткий адрес: https://sciup.org/170180914

IDR: 170180914

Structured investment products in the system of financial engineering. Overview of the Eurasian market

The article reveals the essence of structured investment products. The current state of the SIP market on the Eurasian continent is analyzed. And there are also proposed ways to develop the SIP market in emerging countries.

Текст научной статьи Структурированные инвестиционные продукты в системе финансового инжиниринга: обзор евразийского рынка

В системе развития фондового рынка страны важное место уделяется понятию финансовый инжиниринг. Элементом в системе финансового инжиниринга являются структурированные инвестиционные продукты (далее СИП).

По утверждению известного российского ученого Миркина Я.М.: В каждом случае структурированный инвестиционный продукт – плод творчества финансового инженера, его цель – наиболее полное удовлетворение уникальных аппетитов клиента (риска, доходности и ликвидности) [1].

Термином структурированные инвестиционные продукты принято обозначать группу финансовых инструментов с различными сроками, выплатами и профилями риск-инвестирования, стоимость которых привязана к ряду базовых активов. Такое определение структурированным инвестициям было закреплено эмиссионными документами Лондонской фондовой биржи. Структурированный продукт (structured product) – это сложный комплексный финансовый инструмент, финансовая стратегия, базирующаяся на более простых базовых финансовых инструментах. Струк- турированные продукты могут иметь различную форму и, как правило, эмитируются банками и инвестиционными компаниями. За счет комбинирования различных финансовых инструментов структурированный продукт обладает нестандартными характеристиками и признаками. Все структурированные продукты отличает наличие фиксированного срока действия. Многообразие инструментов, входящих в состав структурированного продукта, не позволяет дать ему единое определение. Впервые структурированные продукты были размещены на внутренних биржах США в 1969 г [2].

На рисунке представлена карта СИП, предложенная EUSIPA - Европейской ассоциацией структурированных инвестиционных продуктов для европейского рынка. В левой части рисунка инвестиционные продукты, которые представлены широким классом СП, включающим продукты с различной природой доходности и риска. Отличительной особенностью данного класса является стремление данных продуктов при любом исходе сохранить инвестированный в нем капитал.

Рис. 1. Классификация структурированных продуктов

Леверидж-продукты же имеют кардинально иную специфику отношения к риску и доходности. СИП данного класса подразумевают потерю всей вложенной суммы в случае, если сценарий, выбранный для инвестиционной стратегии, окажется неэффективным. Однако в случае благоприятного исхода продукты данного класса обещают больший доход. Наибольшую часть данных продуктов занимают финансовые инструменты с высокой волатильностью, как например, опционные контракты. Следует отметить, что в России в силу привычных ожиданий от фондового рынка высокой волатильности инвесторы предпочитают СИП с повышенной доходностью или с защитой капитала.

Ключевые отличия данных классов СИП привели нас к выводу, что при конструировании новых продуктов финансовый инженер отталкивается от двух параметров: риска и доходности. Первым шагом в создании СИП является определение приемлемого уровня данных показателей. А на втором шаге с учетом выбранных предпочтений финансовый инженер прибегает к тем или иным финансовым инструментам [3].

У. Шарп предлагал такую программу действий по формированию инвестиционного портфеля:

-

1) Выбор инвестиционной политики

-

2) Анализ рынка ценных бумаг

-

3) Формирование портфеля ценных бумаг

-

4) Пересмотр портфеля ценных бумаг

-

5) Оценка эффективности ценных бумаг

Все выше перечисленные пункты применимы к формированию СИП за исключением пересмотра портфеля ценных бумаг, поскольку СИП – это уже готовый, упакованный продукт, и как правило, его структура не подлежит пересмотру.

Следует отметить, что наибольшее развитие СИП получили в США и в Европе. В этой связи представляют интерес исследования организации SRP (Structured retail products) по развитию СИП на Евразийском континенте. С одной стороны, в исследовании участвуют уже развитые финансовые рынки с состоявшейся финансовой инфраструктурой, а с другой стороны, новые индустриальные страны, как Сингапур, Тайвань, Гонконг и т.д.

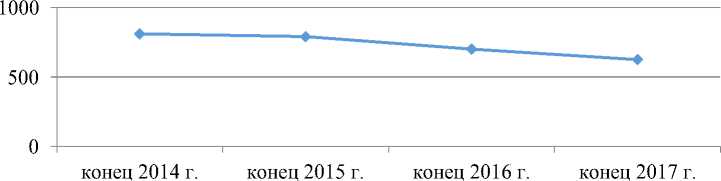

Итак, на рисунке 2 представлена динамика движения объема выпущенных СИП в Европе. Как видно из рисунка в денежном выражении рынок СИП падает, за 2014-2017 гг [4].

Рис. 2. Динамика объема выпуска СИП в Европе за 2014-2017 гг., млрд $

А вот из рисунка 3 ясно, что в количественном выражении объем СИП неуклонно растет. Это объясняется сни- жением цен на СИП в связи с возрастающей конкуренцией, а также падением индексов фондовых рынков.

конец 2014 г. конец 2015 г. конец 2016 г. конец 2017 г.

Рис. 3. Динамика объема выпуска СИП в Европе за 2014-2017 гг., шт.

На рисунке 4 представлена динамика объема выпуска СИП в Азии. Пик за 2014-2017 гг. приходится на 2015 год.

Потом произошло резкое снижение зна чений [5].

На рисунке 5 представлена динамика объема выпуска СИП за 2014-2017 гг. в денежном выражении. Наблюдается незначительный рост. Если сопоставить объемы выпуска Азии и Европы, то увидим, что конкуренция выше в Европе, что и объясняет снижение объемов СИП в денежном выражении и увеличение в количественном выражении.

|

60000 |

|

t — --♦------------- |

|

40000 |

|

элллл |

|

20000 |

|

0 |

|

2014 г. 2015 г. 2016 г. 2017 г. |

Рис. 5. Динамика объема выпуска СИП в Азии за 2014-2017 гг., шт.

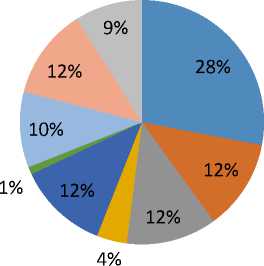

Что касается основных трендов популярности тех или иных видов СИП, то следует отметить, что наибольшее предпочтение в Европе отдают нотам с правом досрочного выкупа. Большой популярностью такие ноты пользуются в Швейцарии. Далее идут обратно конвертируемые ноты, опционы на понижение и цифровые ноты. Высокая по- пулярность продуктов с возможностью досрочного погашения объясняется тем, что они позволяют в условиях высокой волатильности приносить владельцу дополнительную прибыль, тем временем позволяя владельцу право досрочного выхода со сделки и реинвестирования в другие инструменты.

-

■ С правом досрочного выкупа

-

■ Цифровые

-

■ Опционы на понижение

-

■ С начислениями

-

■ Обратно конвертируемые

-

■ Бивалютные

-

■ Защищенный трекер

-

■ Нокаут

Рис. 6. Прогноз предпочтений разных видов СП в Европе на 2018

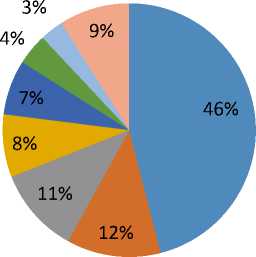

В Азиатских же странах по прогнозам почти половина инвесторов склонна приобрести ноты с правом досрочного выкупа. Такие ноты больше всего пользуются популярностью в Южной Корее,

Гонконге и Сингапуре. Цифровые ноты вторые по популярности в Азии. Прогноз также по остальным видам СИП представлен на рисунке 7.

-

■ С правом досрочного выкупа

-

■ Цифровые

-

■ Опционы на понижение

-

■ С начислениями

-

■ Обратно конвертируемые

-

■ Бивалютные

-

■ Защищенный трекер

-

■ Другие

Рис. 7. Прогноз предпочтений разных видов СП в Азии на 2018

Выделим основные направления развития рынка СИП в странах с развивающейся экономикой, в том числе и в России:

развитие законодательной базы по регулированию отношений между инвесторами и эмитентами СИП;

развитие инфраструктуры фондового рынка;

цифровизация процессов купли, продажи СИП;

увеличение скорости предоставляемых услуг инвесторам с помощью системы Blockchain;

повышение финансовой грамотности населения.

Список литературы Структурированные инвестиционные продукты в системе финансового инжиниринга: обзор евразийского рынка

- Миркин Я.М. Рынок ценных бумаг России. Воздействие фундаментальных факторов, прогноз и политика развития. - М.: ИКФ «Альф». - 2007. С. 302

- Янковский Д.И., Гинзбург М.Ю. Структурированные инвестиционные продукты как инструмент управления финансовыми активами частных лиц / Финансовая аналитика: проблемы и решения. - 2016. - № 24. - С. 51-64.

- Игнатюк А. Формирование универсального алгоритма создания структурированного инвестиционного продукта / Финансы и кредит. - 2014. - № 27 (603). - С. 56-66.

- SRP European awards report 2018 [электронный ресурс] URL: https://www.structuredretailproducts.com/uploads/general_files/SR/SRP_London_Awards_Report_2018_WEB_3.pdf (дата обращения 20.05.2018)

- SRP Asia-Pacific awards report 2018 [электронный ресурс] URL: https://www.structuredretailproducts.com/uploads/general_files/SR/SRP_Asia_Awards_Report_2018_WEB.pdf (дата обращения 20.05.2018)