Структурная схема проведения комплексного анализа таможенных услуг

Автор: Толикова Елена Эдуардовна

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 2 (51), 2018 года.

Бесплатный доступ

В статье произведено методическое обоснование применения комплексного анализа таможенных услуг исходя из различных критериев. Изложена последовательность оценки и анализа таможенной услуги. Разработана диа- грамма применения видов анализа к таможенной услуги. Обоснованы подходы к анализу таможенных услуг. Сделан вывод о необходимости совершенствования методик анализа процессов предоставления таможенных услуг.

Комплексный анализ, таможенная услуга, анализ таможенных услуг

Короткий адрес: https://sciup.org/14120238

IDR: 14120238 | УДК: 34.03:339.543

Block-diagram of carrying out the customs services complex analysis

The article contains a methodological substantiation of application of the customs service complex analysis on the basis of various criteria. The sequence of assessment and the customs service analysis is described. There is a developed diagram of application of analysis types to the customs service. The approaches to the analysis of customs services are substantiated. It is concluded that it is necessary to improve the methods for analyzing the processes of providing customs services.

Текст научной статьи Структурная схема проведения комплексного анализа таможенных услуг

А ктуальные вопросы проведения комплексного анализа таможенной услуги – это методически сложная сфера исследования, ввиду постоянного изменения нормативной и правовой базы, регламентирующей деятельность таможенных органов. Кроме того, в связи с тем, что нет четко закрепленного определения термина «таможенная услуга», каждая из сторон, совершающая таможенные операции, трактует данный термин по-своему. Ю.Е. Гупанова в монографии «Методология управления качеством таможенных услуг» [2] считает, что подходы к определению понятия «таможенная услуга» демонстрируются и в юридической и в экономической науке. В учебнике В.В. Макрусева «Таможенный менеджмент» [9] дается определение таможенной услуги, как деятельности, направленной на принятие конкретных решений по таможенным вопросам в рамках административных регламентов исполнения государственных функций и регламентов предоставления государственных услуг. В статье О.В. Гречкина и С.А. Агамагомедова [3] трактуют термин «таможенная услуга», как администра-

тивную деятельность, реализуемую специальными таможенными инструментами по запросам заявителей с целью повышения потребительской полезности сферы ВЭД и участников внешнеторговой деятельности. Таким образом, в литературе наблюдается разрозненность категориального аппарата, что в очередной раз подтверждает необходимость закрепления данного понятия на законодательном уровне. Ту же ситуацию мы наблюдаем при переходе к вопросу анализа таможенной услуги. По мнению А.В. Кнышова [7,8] показатели результативности, эффективности и индикативные показатели различаются ориентацией на внешнюю среду, внутреннюю среду и выполнения функций, присущих таможенным органам: показатели результативности – показатели итоговых общественно значимых результатов, на достижение которых оказывает непосредственное воздействие деятельность таможенных органов – для достижения внешних эффектов; показатели эффективности – достигнутые результаты деятельности таможенных органов по сравнению с затраченными трудовыми, фи-

Как цитировать статью: Толикова Е.Э. Структурная схема проведения комплексного анализа таможенных услуг. 2018. № 2(51). с. 146–151.

Таблица 1.

Последовательность оценки и анализа таможенной услуги

|

Период |

Состав процедур оценки и анализа |

Характеристики оценки и анализа |

|

1. Этап |

Сбор и анализ информации для расчета показателей оценки деятельности таможенных органов в сфере предоставления услуг |

Использование статистических данных ФТС России, а также официальная информация Федеральной службы государственной статистики |

|

2. Этап |

Группировка услуг таможенных органов |

Производится в соответствии с классификационными признаками |

|

3. Этап |

Расчет показателей в соответствии с утвержденной системой оценки |

Расчет осуществляется согласно методикам, содержащимся в Приказе ФТС России от 28.12.2017 №2121 |

|

4. Этап |

Оценка показателей таможенных услуг |

Оценка значений показателей отдельных таможенных услуг |

|

5. Этап |

Сводная оценка таможенных услуг |

Оценка групп таможенных услуг |

|

6. Этап |

Комплексная оценка таможенных услуг |

Всесторонняя оценка таможенной услуги во взаимосвязи с целевой функцией таможенного органа |

|

7. Этап |

Индикативная оценка таможенных услуг |

В зависимости от полученных значений итоговых показателей, определяется место отдельных в череде остальных относящихся к оцениваемому объекту (им присваиваются ранги «отлично», «хорошо», «удовлетворительно», «неудовлетворительно») |

|

8. Этап |

Стратегический анализ таможенной услуги |

Инструментарий стратегического анализа: матрица BCG; PESTLE-анализ; SNW-анализ; стратегическая карта рынка; SWOT-анализ и профиль внешней среды; диаграмма Исикавы; SPACE-анализ |

|

9. Этап |

Анализ потребительской ценности (ПЦ) таможенной услуги |

При проведении анализа цепочки потребительской ценности услуги; при построении когнитивной карты услуги |

|

10. Этап |

Интерпретация результатов анализа таможенной услуги |

Установление причины невыполнения нормативных значений |

Диаграмма 1.

Таким образом, существующая система показателей эффективности, результативности таможенных услуг не отражает в полной мере степень их стратегические ориентиры.

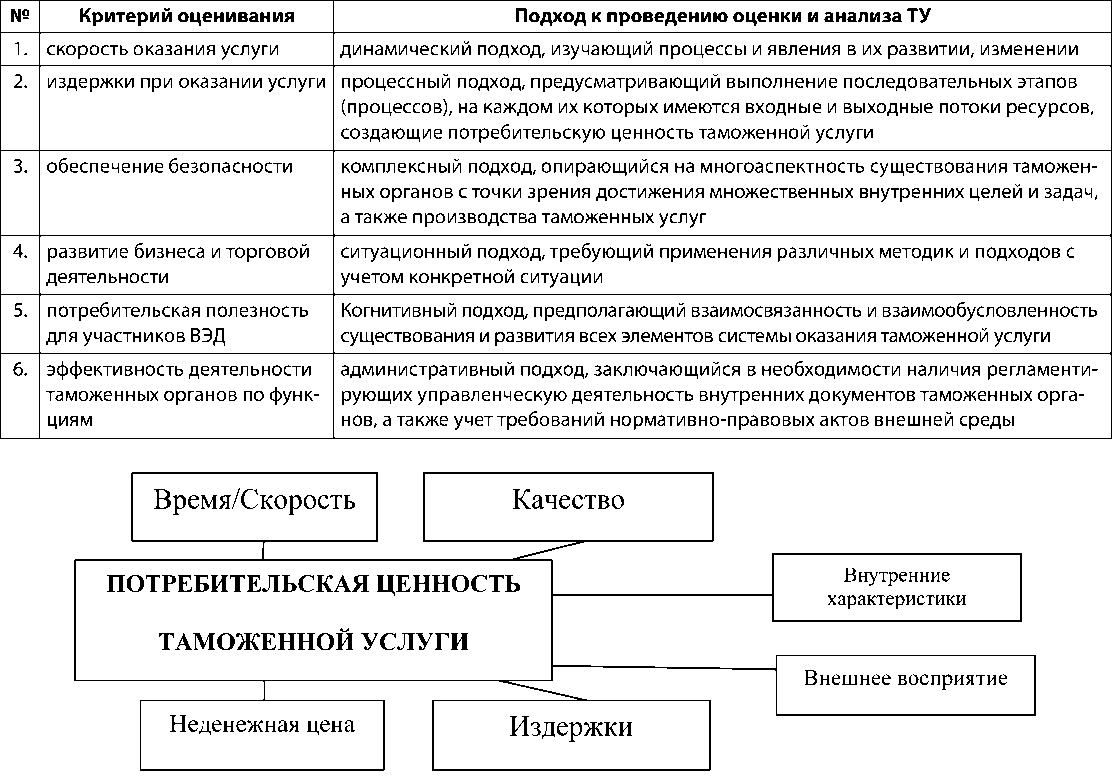

Ценность – это способность товара или услуги удовлетворить потребность или обеспечить выгодой покупателя [1]. Ценность является субъективной величиной, ее существование зависит от восприятия и специфических потребностей потребителя. Представим элементы модели ценности услуги в виде рис. 1. Экономические теории [21] трактуют «полезность» как понятие субъективное. При этом функция потребительской ценности услуги, или функция благосостояния, потребителя может быть представлена как выражение зависимости общего уровня полезности набора благ/услуг от объема потребления различных благ/услуг, входящих в данный набор. Потребительская ценность услуги исходит из преимуществ, получаемых потребителем от его приобретения и произведенных им затрат на его покупку. Удовлетворенность потребителя выражается в соответствии его

основным характеристикам потребительской ценности услуги. Из этого можно сделать вывод: если все характеристики не будут отвечать его ожиданиям, то он будет не удовлетворен, и наоборот. Для привлечения потребителя продавец услуги должен полностью реализовывать ожидаемые свойства услуги, в этом случае покупатель будет приходить за приобретением только к конкретному субъекту оказания услуги.

Потребительская ценность может выражаться в предоставлении услуги если услуга или товар полностью отвечает всем заявленным характеристикам, то потребитель получает удовлетворение от них, и оно зависит и от его качественных характеристик. Или в случае, когда качественные свойства услуги или товар отражают не только наличие дефектов, но имеют набор определенных характеристик по его свойству или предоставляемой услуге, именно они влияют на удовлетворенность потребителя.

Цепочка создания потребительской ценности таможенной услуги зависит от профессиональной сферы оказания услуги. Создается ценность услуги не ин-

Применение этапов анализа к таможенной услуге

Сферы реализации функций таможенных органов включают: регулирование внешнеторговой деятельности; таможенный контроль; таможенные услуги. Реализацию властных полномочий обеспечивают шесть формирующих потенциал таможенных органов видов деятельности: кадровое обеспечение, тыловое обеспечение, информационно-техническое обеспечение, финансовое обеспечение, организационноправовое обеспечение, а также инновации (НИОКР в таможенном деле) [7,8]. Расчет показателей оценки и анализа деятельности проводится на основе их допустимых значений. Он позволяет определять не только фактические и расчетные значения величин, но и проводить их сравнительный анализ с целью выработки управленческих решений. Расчет показателей путем мониторинга значений показателей и их сравнения с эталоном, дает возможность увидеть динамику в результатах экономической деятельности таможенных

органов и помогает определить тенденции и структуру таких изменений. В таблице 1.изложена последовательность и этапы оценки и анализа таможенных услуг.

Возможность применения различных видов анализа к таможенной услуге изложена в диаграмме 1:

Стратегические направления развития системы комплексного подхода к анализу таможенной услуги реализуются в ряде нормативных и правовых актов [6, 10-21]. Реализуется переход на предоставление государственных услуг в электронном виде. В настоящее время таможенными органами могут оказываться в электронном виде 12 государственных услуг. В ближайшее время планируется введение новых государственных услуг ФТС России, оказываемых в электронном виде, в том числе предоставление информации о выпуске товаров и консультирование по вопросам таможенного дела и иным вопросам, входящим в компетенцию таможенных органов. В целях расширения спектра предоставляемых информационных услуг создан «Личный кабинет участника ВЭД». Таким образом, в последние годы проведена значительная работа по созданию комфортных условий для осуществления ВЭД, которая является основой для реализации норм Таможенного кодекса ЕАЭС в части дальнейшей автоматизации процессов таможенного администрирования [4]. Критерии оценки и анализа процессов предоставления таможенной услуги приведем в таблице 2.

Таблица 2.

Подходы к проведению оценки и анализа таможенной услуги

Рис. 1. Составляющие потребительской ценности таможенной услуги

дивидуально, а всеми структурными подразделениями таможенных органов, и здесь главное определить направления деятельности, на которой будет основываться модель и оптимизация всей цепочки создания потребительской деятельности. В процессе производства цепочка создания потребительской ценности услуги может подвергаться модернизации. Этапы анализа потребительской ценности включают: 1) анализ регламента оказания услуги; 2) анализ маркетинга услуг; 3) поддержка других видов деятельности: финансовой, управлением кадрами, технологическими производственными процессами, направленные на достижение целей функционирования таможенных органов.

Анализ методик расчета показателей деятельности ФТС России позволил выявить следующую закономерность – основной способ оценки и анализа критериев эффективности и результативности деятельности таможенных органов состоит в нахождении доли частного показателя в общем, либо сравнение показателя с эталонным значением [15-18]. Данный подход, однако, не учитывает стратегические факторы, влияющие на данные параметры, фактор их потребительской ценности. В связи с этим необходимо совершенствование комплексной системы оценки таможенных услуг, с учетом влияния внешних и внутренних факторов среды таможенных органов.

Список литературы Структурная схема проведения комплексного анализа таможенных услуг

- Губин А.В. Теоретические основы оценки результатов деятельности таможенных органов Российской Федерации: монография / А.В. Губин. М.: Изд-во Российской таможенной академии, 2010. 88 с.

- Гупанова Ю.Е. Методология управления качеством таможенных услуг: монография / Ю.Е. Гупанова. М.: РИО РТА, 2017. 152 с.

- Государственные таможенные услуги: понятие, базовые характеристики, виды / О.В. Гречкина, С.А. Агамагомедова // Известия высших учебных заведений. Поволжский регион. Общественные науки. № 3-39, 2016. С. 17-30.

- Таможенный кодекс Евразийского экономического союза: Договор // СПС «КонсультантПлюс» (дата обращения: 25.04.2018)

- Косенко В.П., Опошнян Л.И. Основы теории эффективности таможенного дела. М.: РТА, 2005. 199 с.