Структурно-динамический анализ депозитного и кредитного портфелей коммерческих банков Республики Мордовия

Автор: Митрохин Владимир Владимирович, Симаева Ильмира Кямилевна

Журнал: Финно-угорский мир @csfu-mrsu

Рубрика: Финно-Угры в меняющемся мире

Статья в выпуске: 3-4, 2012 года.

Бесплатный доступ

Осуществляется структурно-динамический анализ депозитного и кредитного портфелей кредитных организаций Республики Мордовия с целью оценки сбалансированности проводимой ими политики.

Региональные банки, депозитный портфель, кредитный портфель, размещенные средства, привлеченные средства

Короткий адрес: https://sciup.org/14722905

IDR: 14722905

Structural and dynamic analysis of the deposit and loan portfolio of commercial banks in Mordovia

The article gives structural and dynamic analysis of deposit and loan portfolios of banking institutions in Mordovia in order to assess the balance of their policies.

Текст научной статьи Структурно-динамический анализ депозитного и кредитного портфелей коммерческих банков Республики Мордовия

(г. Саранск, РФ)

Осуществляется структурно-динамический анализ депозитного и кредитного портфелей кредитных организаций Республики Мордовия с целью оценки сбалансированности проводимой ими политики.

Одну из ключевых проблем национального банковского сектора составляет структурное несоответствие параметров депозитного и кредитного портфелей. Это несовпадение оказывает в целом негативное влияние на банковскую систему, поскольку снижает ее эффективность в трансформации частных накоплений в инвестиционные ресурсы и закладывает основы для реализации в будущем системного кризиса ликвидности.

Целью данной статьи является определение структурных дисбалансов в региональном банковском секторе Республики Мордовия. Для оценки структурных дисбалансов воспользуемся данными, характеризующими совокупные депозитный и кредитный портфели коммерческих банков Мордовии за период 2007–2011 гг. (табл. 1, 2).

* Статья публикуется при поддержке гранта РГНФ 12-12-13017.

Анализ табл. 1 показывает, что за указанные годы объем депозитного портфеля вырос в 2,2 раза, или в абсолютном выражении увеличился на 5 729 049 тыс. руб. Преимущество в структуре депозитов имели вклады от 1 года до 3 лет: в 2007 г. их удельный вес в структуре депозитного портфеля составлял 57,62 %, а в 2011 г. он увеличился до 71,97 %. При этом отмечалось относительное сокращение удельного веса срочных пассивов: 1,98 % в 2011 г. против 2,55 % в 2007 г., что в итоге привело к недостатку текущей ликвидности в кредитных организациях.

Кроме того, в 2011 г. наблюдалось масштабное сокращение пассивов сроком от 181 дня до 1 года. По сравнению с 2008 г. сумма депозитов в данном диапазоне уменьшилась в 2,5 раза. Данная тенденция объясняется снижением региональными банками РМ процентных ставок по вкладам до 1 года в связи с их заинтересованностью в привлечении долгосрочных ресурсов.

(1ц) Финно – угорский мир. 2012. № 3/4

Таблица 1

Совокупный депозитный портфель региональных коммерческих банков Республики Мордовия за 2007–2011 гг. [3]

|

Период |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

До 90 дней |

118 157 |

2,55 |

154 060 |

3,06 |

242 444 |

3,45 |

198 512 |

2,04 |

204 638 |

1,98 |

|

От 91 до 180 дней |

496 977 |

10,73 |

786 055 |

15,60 |

372 313 |

5,29 |

211 718 |

2,17 |

611 272 |

5,90 |

|

От 181 дней до 1 года |

637 052 |

13,76 |

220 957 |

4,39 |

388 445 |

5,52 |

607 888 |

6,23 |

250 458 |

2,42 |

|

От 1 года до 3 лет |

2 667 805 |

57,62 |

3 483 404 |

69,15 |

5 647 801 |

80,29 |

7 854 060 |

80,55 |

7 455 782 |

71,97 |

|

Более 3 лет |

709 954 |

15,33 |

393 161 |

7,80 |

383 001 |

5,44 |

878 314 |

9,01 |

1 836 844 |

17,73 |

|

Депозитный портфель |

4 629 945 |

100 |

5 037 637 |

100 |

7 034 004 |

100 |

9 750 492 |

100 |

10 358 994 |

100 |

Таблица 2

Совокупный кредитный портфель региональных коммерческих банков Республики Мордовия за 2007–2011 гг. [3]

|

Период |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

До 180 дней |

439 693 |

7,35 |

342 162 |

5,15 |

419 918 |

5,65 |

415 369 |

4,53 |

137 115 |

1,29 |

|

От 181 дня до 1 года |

3 513 995 |

58,72 |

4 067 211 |

61,28 |

4 081 682 |

54,89 |

3 251 524 |

35,44 |

3 993 946 |

37,63 |

|

От 1 года до 3 лет |

1 055 154 |

17,63 |

1 232 008 |

18,56 |

2 007 131 |

26,99 |

3 994 879 |

43,54 |

4 272 754 |

40,25 |

|

Более 3 лет |

901 737 |

15,07 |

915 625 |

13,79 |

854 472 |

11,49 |

1 425 100 |

15,53 |

2 053 724 |

19,35 |

|

Овердрафт |

48 775 |

0,82 |

53 452 |

0,81 |

35 681 |

0,48 |

30 132 |

0,33 |

63 972 |

0,60 |

|

Просроченная задолженность |

24 664 |

0,41 |

27 083 |

0,41 |

37 291 |

0,50 |

58 844 |

0,64 |

93 131 |

0,88 |

|

Кредитный портфель |

5 984 018 |

100 |

6 637 541 |

100 |

7 436 175 |

100 |

9 175 848 |

100 |

10 614 642 |

100 |

В 2009 г. зафиксировано значительное изменение структуры депозитного портфеля коммерческих банков РМ, что было обусловлено прежде всего развитием кризисных явлений в отечественной экономике. В частности, произошло резкое уменьшение долгосрочных ресурсов сроком более 3 лет, что объясняется снижением доверия хозяйствующих субъектов к банковской системе. Однако в 2011 г. ситуация в данном диапазоне стабилизировалась и сумма долгосрочных вложений составила 1 836 844 тыс. руб. Значитель- ный приток долгосрочных вкладов стал результатом изменения сберегательной активности населения, наиболее характерного для высокодоходных групп вкладчиков. Важными факторами роста объема депозитов оказались желание части населения создать «подушку безопасности» на непредвиденные случаи и снижение популярности альтернативных вариантов инвестиций. Дополнительными факторами роста долгосрочных вкладов стали капитализация высоких процентов по депозитам и сохранение положительной доходности депозитов на фоне низкой инфляции. В результате стечения всех этих обстоятельств даже сильное снижение процентных ставок по депозитам в начале 2011 г. не помешало банковской системе РМ показать очень высокие темпы прироста вкладов.

Что касается совокупного кредитного портфеля региональных банков, то, согласно данным табл. 2, на протяжении всего анализируемого периода наблюдался его стабильный рост. В 2011 г. в абсолютном выражении он составил 10 614 642 тыс. руб., а темп роста по сравнению с 2007 г. – 177,38 %. Следует отметить, что в совокупном кредитном портфеле также прослеживается динамика сокращения краткосрочных кредитов: если в 2007 г. удельный вес размещенных средств до 180 дней составлял 7,35 %, то в 2011 г. он снизился до 1,29 %, в абсолютном выражении этот показатель уменьшился на 302 578 тыс. руб. Данная динамика обусловлена в том числе и недостатком высоколиквидных ресурсов, который обострился к концу 2008 г. в период начального развития кризисных явлений.

Наибольший удельный вес составляли средства, размещенные на среднесрочную перспективу: от 181 дня до 3 лет, именно они формировали основу совокупного кредитного портфеля. Такое положение наблюдалось в течение всего исследуемого периода. До финансового кризиса основная сумма средств размещалась в диапазоне от 181 дня до 1 года. С возникновением деструктивных явлений в финансовой и экономической сферах региона произошли снижение удельного веса размещенных ресурсов от 181 дня до 1 года и соразмерное повышение доли средств, предоставляемых на срок от 1 года до 3 лет. При этом совокупная сумма среднесрочных кредитов не подверглась существенным изменениям: в 2009 г. она составила 6 088 813 тыс. руб., а в 2011 г. – 8 266 700 тыс. руб.

Кроме того, обращает на себя внимание цикличность размещения ресурсов сроком более 3 лет. В период кризисных условий, в 2009 г. наблюдалось уменьшение доли «длинных денег» до 11,49 % по сравнению с 15,07 % в 2007 г. Однако для кредитной политики банков характерно увеличение суммы размещенных средств, что может рассматриваться как одно из направлений реализуемой антикризисной стратегии.

Значительный приток долгосрочных вкладов в 2011 г. стал результатом изменения сберегательной активности населения, наиболее характерного для высокодоходных групп вкладчиков.

Динамика доли просроченной задолженности в кредитном портфеле на протяжении исследуемого периода имеет тенденцию к увеличению, что подтверждает наличие кредитного риска в деятельности коммерческих банков. Повышение этого показателя в 2011 г. до 0,88 % от совокупного кредитного портфеля происходило на фоне ухудшения финансового состояния предприятий и организаций Республики Мордовия.

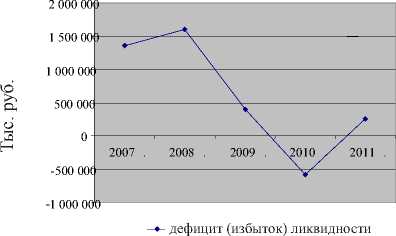

Итак, данные табл. 1 и 2 показывают, что в течение 2007–2011 гг. структура исследуемых портфелей подвергалась значительным изменениям. Для наиболее полного рассмотрения структуры депозитного и кредитного портфелей банков Мордовии целесообразно провести анализ дефицита или избытка ликвидности в разных диапазонах срочности (рисунок).

Анализ дефицита (избытка) ликвидности коммерческих банков РМ

Представленный график демонстрирует нестабильность управления ликвидностью в исследуемых банках, общую тенденцию изменения разрывов активов и пассивов по срокам. В течение 2007–2008, 2011 гг. наблюдался избыток ликвидности по всем диапазонам срочности, а в 2010 г., наоборот, – ее дефицит [4].

Итак, в 2007–2008 гг. отмечалось относительное соответствие депозитного и кредитного портфелей региональных кредитных организаций РМ по срокам и суммам, что было обусловлено благоприятной конъюнктурой финансового и экономического рынков. Однако в условиях кризиса ситуация в региональном банковском секторе ухудшилась, что определило дисбаланс активно-пассивных операций в 2009–2010 гг. Другими словами, ресурсная база кредитных организаций РМ характеризовалась дефицитом источников, необходимых для удовлетворения потребностей хозяйствующих субъектов в долгосрочных кредитных ресурсах. В дальнейшем вследствие реализации антикризисной стратегии региональному банковскому сектору в целом удалось достичь сбалансированности депозитного и кредитного портфелей, причем преимущественно в среднесрочном периоде.

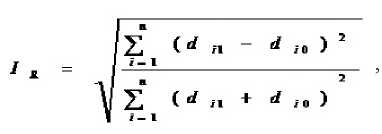

Для получения качественной характеристики различий структуры активов и пассивов коммерческих банков РМ за исследуемый период воспользуемся индексом оценки структурных различий В. М. Рябцева [5]. Механизм расчета индекса Рябцева IR представляет собой отношение фактических мер расхождения значений компонентов двух структур с их максимально возможным значением:

где di1, di0 – удельные веса признаков в совокупностях; i – число градаций в структурах [1], и сопоставление полученного параметра со шкалой оценки меры существенности структурных различий по индексу (табл. 3).

Таблица 3

Шкала оценки меры существенности структурных различий по индексу Рябцева [5]

|

Интервал значений I R |

Характеристика меры структурных различий |

|

0,000 – 0,030 |

Тождественность структур |

|

0,031 – 0,070 |

Весьма низкий уровень различий структур |

|

0,071 – 0,150 |

Низкий уровень различий структур |

|

0,151 – 0,30 |

Существенный уровень различий структур |

|

0,31 – 0,50 |

Значительный уровень различий |

|

0,51 – 0,70 |

Весьма значительный уровень различий |

|

0,71 – 0,90 |

Противоположный тип структур |

|

0,91 и выше |

Полная противоположность |

Индекс Рябцева для оценки структуры депозитного и кредитного портфелей кредитных организаций РМ представлен в табл. 4.

Таблица 4

Структурно-динамический анализ депозитного и кредитного портфелей региональных коммерческих банков РМ

|

Период |

Индекс Рябцева |

Характеристика уровня различий структур |

|

Депозитный портфель |

||

|

2007–2008 |

0,1306 |

низкий |

|

2008–2009 |

0,1014 |

низкий |

|

2009–2010 |

0,0308 |

весьма низкий |

|

2010–2011 |

0,0859 |

низкий |

|

2007–2011 |

0,1405 |

низкий |

|

Кредитный портфель |

||

|

2007–2008 |

0,0291 |

тождественность |

|

2008–2009 |

0,0848 |

низкий |

|

2009–2010 |

0,2190 |

существенный |

|

2010–2011 |

0,0546 |

весьма низкий |

|

2007–2011 |

0,2699 |

существенный |

Важными факторами роста объема депозитов оказались желание части населения создать «подушку безопасности» на непредвиденные случаи и снижение популярности альтернативных вариантов инвестиций. Дополнительными факторами роста долгосрочных вкладов стали капитализация высоких процентов по депозитам и сохранение положительной доходности депозитов на фоне низкой инфляции.

С 2007 по 2011 г. структура депозитного портфеля региональных коммерческих банков РМ характеризовалось однородностью, вместе с тем наблюдался низкий уровень различий структур, так как значения индекса Рябцева колебались в диапазоне от 0,1306 до 0,1405. Подобная однородность показывает, что в течение исследуемого периода основная доля депозитов приходилась на вклады от 1 до 3 лет.

Структура кредитного портфеля региональных банков Республики Мордовия с 2007 по 2011 г. подверглась существенным изменениям. Особенно ярко данные изменения проявились в период рецессии в региональной экономике, когда хозяйствующие субъекты остро нуждались в получении долгосрочных кредитов.

Таким образом, представляются целесообразными следующие меры формирования банковской политики в области активно-пассивных операций:

-

1) обеспечение необходимых пропорций между собственными и привлеченными средствами с целью соблюдения банками нормативов ликвидности;

-

2) стремление к формированию надежных и дешевых кредитных ресурсов с возможностями их длительного размещения в экономике региона;

-

3) построение кредитной политики с учетом эффективного и рационального размещения средств, в том числе с учетом соответствия по срокам и объемам привлеченных и размещенных средств;

-

4) формирование оптимальной структуры активов с увеличением в ней доли ликвидных средств [2].

Список литературы Структурно-динамический анализ депозитного и кредитного портфелей коммерческих банков Республики Мордовия

- Блок, К. Формулы по статистике [Электронный ресурс]/К. Блок. -Режим доступа: http://kristof-blog.ru/formuly-po-statistike/. -Загл. с экрана.

- Бреславцев, С. М. Вопросы формирования политики коммерческого банка в области инвестиций, кредитования и формирования пассивов/С. М. Бреславцев, А. А. Юдин//Управленческий учет. -2011. -№ 4. -С. 58-65.

- Информационный портал banki.ru [Электронный ресурс]. -Режим доступа: http://www.banki.ru/.

- Макаркин, Н. П. Теория и практика обеспечения устойчивости банковской системы/Н. П. Макаркин, В. И. Кедров, В. В. Митрохин. -Саранск: Изд-во Мордов. ун-та, 2005. -140 с.

- Подзоров, Н. Г. Анализ влияния факторов на объем и структуру валового регионального продукта Республики Мордовия//Системное управление: электрон. научн.-период. изд. -2010. -Вып. 1 (7). -11.05.2010. -№ 0421000072/0014.