Субъективные и объективные факторы, влияющие на формирование финансовой культуры

Автор: Голубева К.А.

Журнал: Общество: социология, психология, педагогика @society-spp

Рубрика: Социология

Статья в выпуске: 1, 2022 года.

Бесплатный доступ

В статье рассматриваются вопросы соотношения субъективных и объективных факторов, влияющих на уровень финансовой культуры. Дана характеристика понятия и сущности такого социально-экономического явления, как финансовая культура. Представлено авторское исследование, в ходе которого определен и проанализирован ряд внешних и внутренних факторов, выступающих в качестве ключевых при формировании финансовой культуры молодежи, на примере студентов Финансового университета при Правительстве Российской Федерации. Выявлены три наиболее значимых фактора, обусловливающих повышение уровня финансовой культуры в оценках представителей молодого поколения. Автором разработан список организаций и ресурсов, способствующих повышению финансовой культуры. Отражено отношение участников фокус-группы к таким актуальным проблемам, как самооценка материального положения и стратегии, касающиеся своих финансов.

Финансовая культура, финансовая грамотность, финансовое поведение, ценности и нормы в финансовой сфере, финансовое сознание

Короткий адрес: https://sciup.org/149138955

IDR: 149138955 | УДК: 316.334.2 | DOI: 10.24158/spp.2022.1.7

Subjective and objective factors which influence financial culture formation

The article deals with the correlation of subjective and objective factors affecting the level of financial culture. The concept and essence of such a socio-economic phenomenon as financial culture is characterized. The article presents the author's research, which identifies and analyses a number of external and internal factors that act as key ones in shaping the financial culture of youth, using students of the Financial University under the Government of the Russian Federation as an example. The three most significant factors that contribute to a higher level of financial culture in the attitudes of the new generation have been identified. The author has developed a list of organizations and resources that promote financial culture. Reflected the attitudes of focus group participants towards topical issues such as self-assessment of one's financial situation and strategies regarding one's finances.

Текст научной статьи Субъективные и объективные факторы, влияющие на формирование финансовой культуры

Финансовый университет при Правительстве РФ, Москва, Россия, ,

Financial University under the Government of the Russian Federation, Moscow, Russia, ,

Неблагоприятные экономико-политические условия активизировали поиск внутренних источников экономического развития России. Среди них все чаще называются неэкономические факторы, которые представлены научными знаниями, инновациями, доверием, способными определять динамику экономики. По мнению известного экономиста, профессора А. Аузана, автора цикла «Культурные коды экономики», модернизация и прогресс общественных институтов, в частности экономики, непосредственно связаны с измерением культуры1. Со времен М. Вебера получила широкое распространение позиция о влиянии традиционных ценностей и убеждений на финансовое благополучие (Вебер, 2017; Guiso et al., 2006). Как справедливо отмечает С.П. Капица, «развитие человечества обязано сознанию человека, его культуре и развитой системе передачи знаний как вертикально – из поколения в поколение, так и горизонтально – в пространстве нашей планеты, которое управляет этим глобальным процессом, каким бы ни был конкретный механизм роста» (2010: 34).

В то же время в каждой сфере общества формируется своя культура. Так, например, политическая, образовательная и иные культуры раскрываются через анализ политических, образовательных ценностей и норм поведения, через уровень активности них. В экономических науках также активно используется понятие «экономическая культура», однако интенсивное развитие финансовой среды, формирование финансовых ценностей в обществе вынуждают выделять в ней финансовую культуру.

В российской экономической и социологической науке пока не создано устойчивое определение понятия «финансовая культура». С позиции Центрального банка России, популяризирующего тему финансового просвещения, это знания и ответственное отношение к финансам, а также формирование и применение навыков управления личным бюджетом1. Однако подобная трактовка финансовой культуры узка и не отражает ее структурных компонентов. В конце ХХ в. социологи пользовались категориями налоговой, банковской, кредитной, валютной культуры (Дудина, Разов, 2021; Заславская, Рывкина, 1991: 76–83), что демонстрирует разрозненный характер представлений о финансовой сфере. Дефиниция финансовой культуры должна опираться на сущностное понимание: это проявление культурных феноменов в области финансов, определяемых сформированной системой ценностей и норм поведения, которыми руководствуются люди при «добывании» денег и распоряжении ими.

Для эффективного управления процессом формирования финансовой культуры, планомерного повышения ее общего уровня у населения необходимо оценить значимость и влияние возможных факторов. В социологии сложился общепринятый подход к анализу социальных явлений: множество факторов делятся на две большие группы – объективные и субъективные.

В основе эмпирического анализа факторов формирования финансовой культуры лежат данные исследования, проведенного с помощью метода экспертных оценок, анкетного опроса и фокус-групп в целях уточнения моделей финансовой культуры, выявления роли денег в жизни молодежи, определения влияния социальных институтов на ее формирование и развитие. Объектом выступили студенты Финансового университета при Правительстве РФ. Первый этап – личное полуформализованное интервью (квотная выборка, n = 300, ошибка 5 %); второй – фокус-группа (две группы по 11 чел.).

На первом этапе для изучения факторов, влияющих на уровень финансовой культуры, использовался метод экспертных оценок (парных сравнений), являющийся надежным для оценки выбора значимых факторов. Респондентам предлагался следующий список из 10 объективных и субъективных факторов.

P1. Деятельность финансовых организаций (общая ситуация, их реклама).

-

P2. Уровень дохода, наличие свободных финансовых средств.

-

P3. Знание, грамотность, уверенная компетентность в вопросе о финансовых продуктах и услугах.

-

P4. Правовая защищенность на рынке финансовых услуг, правовая ответственность финансовых организаций.

-

P5. Доступность финансовых услуг (инфраструктура).

-

P6. Семья, семейное воспитание, семейные нормы и практики.

-

P7. Финансовый университет, преподаватели (просвещение, опыт).

-

P8. Личный опыт, активность.

-

P9. Отзывы, слухи, СМИ, Интернет о финансовой сфере.

-

P10. Традиции и нормы, сложившиеся в финансовой среде.

Метод предусматривает привлечение эксперта, который проводит анализ факторов. В этом качестве выступили студенты Финансового университета, так как только они могут оценить влияние объективных и субъективных факторов на отношение к финансам и на то, кто или что помогает сформировать это отношение.

В соответствии с методикой исследования в ходе опроса попарно сравнивались факторы во всех возможных сочетаниях, в каждой паре выделялся значимый фактор, а интервьюер заполнял матрицу математических ожиданий оценок всех пар. Обработка матрицы оценок позволила рассчитать вес факторов, характеризующий их относительную важность. Модификация метода состояла в следующем:

-

– составлена матрица бинарных предпочтений, в которой предпочтение выражается с помощью булевых переменных;

-

– определена цена каждого фактора путем суммирования булевых переменных по соответствующей строке матрицы.

Финальным этапом обработки данных стало составление матрицы математических ожиданий оценок всех пар факторов (таблица 1).

Таблица 1 – Матрица математических ожиданий оценок пар факторов

|

Фактор |

P1 |

P2 |

P3 |

P4 |

P5 |

P6 |

P7 |

P8 |

P9 |

P10 |

|

В целом по университету |

2,9 |

6,2 |

6,0 |

5,3 |

4,7 |

4,5 |

3,1 |

6,1 |

3,5 |

3,0 |

|

Рейтинг фактора |

10 |

1 |

3 |

4 |

6 |

5 |

8 |

2 |

7 |

9 |

Дальнейший визуальный анализ позволил выявить тройку самых значимых факторов, воздействующих на уровень финансовой культуры в оценках молодежи:

-

1) уровень дохода в наибольшей степени влияет на финансовую активность студенчества (Р2);

-

2) при регулярно повторяющихся финансовых действиях для студентов становится важным личный опыт предыдущего взаимодействия (Р8);

-

3) знания, уверенная компетентность в вопросе о финансовых продуктах и услугах, по мнению респондентов, – необходимый элемент, способствующий формированию финансовой активности (Р3).

В то же время самым незначительным оказался фактор деятельности самих финансовых организаций, их активной рекламной и медийной работы. Кроме того, респонденты готовы пренебречь сложившимися в обществе традициями и нормами в финансовой среде.

Таким образом, по мнению студенческой молодежи, ведущими факторами формирования финансовой культуры являются финансовая грамотность, материальное положение и личный опыт взаимодействия с финансовыми организациями. Связанность финансовой культуры и финансовой грамотности вполне объяснима, так как эта проблематика широко обсуждается в СМИ с 2003 г. В целях просвещения и повышения финансовой грамотности молодого поколения во многих образовательных организациях создаются специализированные подразделения.

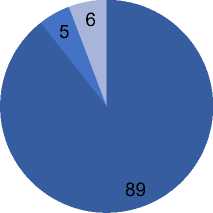

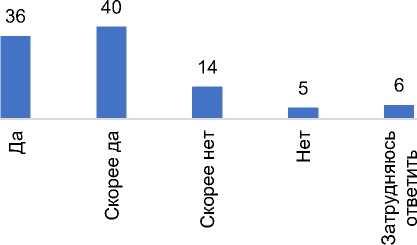

Согласно результатам исследования, большинство студентов (89 %) отметили, что не просто заинтересованы в повышении своей финансовой грамотности (рисунок 1), но и готовы расширять знания в области финансов (76 %). Индексное значение составило 0,7341, уровень выше среднего (рисунок 2).

■ Да ■ Нет ■ Затрудняюсь ответить

Рисунок 1 – Заинтересованность студентов Финансового университета в повышении финансовой грамотности, %

Рисунок 2 – Готовность молодежи повышать уровень финансовой грамотности, %

Действительно, важность вопроса о приобретении знаний и навыков в области управления личными финансами и заинтересованность в этом подтверждаются на всех уровнях социума. В частности, в рамках Стратегии развития финансового рынка до 2030 г. одной из приоритетных задач является финансовое просвещение общества. Поэтому желание молодежи получить финансовые знания и всестороннюю поддержку со стороны государственных структур повышает возможность развития финансовой культуры населения.

Вторым значимым фактором влияния на формирование финансовой культуры выступает уровень материального положения, что позволяет реализовывать финансовую активность во всех финансовых областях или ограничивает ее.

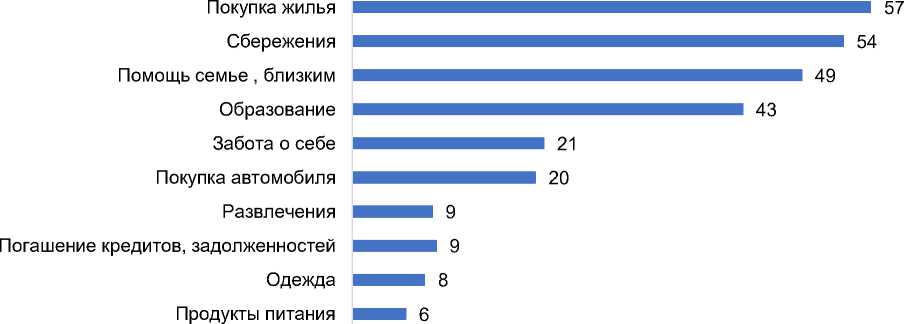

Результаты дальнейшего исследования выявили приоритетные покупки среди студентов Финансового университета (n = 4 399; рисунок 3). Более чем для половины опрошенных в приоритете находятся приобретение жилья (57 %) и сбережения (54 %). Одежда и продукты питания вызывают наименьший интерес в аспекте траты денег (8 и 6 % соответственно).

Рисунок 3 – Стратегия планирования будущих расходов 2018 г., %

Многие исследования доказывают, что с увеличением дохода ценность денег возрастает, а затем снижается, т. е. наивысшей ценности они достигают у людей со средним достатком. По мере повышения дохода увеличивается склонность людей утаивать размеры своих доходов. Для проверки этого утверждения для фокус-группы предложена тема «Как Вы думаете, чем богаче человек, тем он больше тратит, или наоборот, становится более бережливым?». Мнения разделились. Часть респондентов отметили, что с увеличением дохода расходы возрастают ненамного: « В какой-то момент доход продолжает расти, но потребности перестают расти », в том числе повышается активность сберегательного, инвестиционного поведения. Был приведен пример У. Баффетта: « Воротила финансовых рынков, он бережливый человек, очень бережливый человек. А те же самые мои однокурсники, не скажу, что богатые, порой в день, в час тратят как Уоррен Баффетт ». Сторонники противоположной точки зрения считают, что с увеличением дохода пропорционально повышаются и расходы: « Чем богаче ты становишься, тем больше ты видишь, что тебе... что у тебя... твои потребности растут и хочется тратить больше ».

Значение опыта может оказать решающую роль в отношении к финансам и изменить образцы, нормы и ценности, сформированные ранее другими институтами. Первым способом денежной социализации является собственный опыт в детстве, который человек получает в процессе приобретения навыков управления личными средствами. В первую очередь приходит понимание того, что деньги – это труд родителей и к ним следует относиться с уважением. В детстве определяется ценность денег, осознаются возможности покупки при наличии определенной суммы, появляется первый опыт сберегательного поведения. По данным НАФИ, у большинства подростков (82 %) есть карманные деньги, а больше трети (43 %) имеют собственные сбереже-ния1. Между тем ключевой смысл формирования отношения к собственным деньгам заключается именно в том, чтобы научить ребенка распоряжаться финансами – планировать траты, выбирая первоочередные и второстепенные, создавать накопления.

В рамках фокус-группы участники также указывали, что стратегия в отношении финансов осталась неизменна еще с момента появления собственных денег: « У меня никогда не было желания все потратить сиюминутно, потому что я не знаю, у меня с самого начала, с детства… я откладываю, у меня есть цель, мне это очень нужно будет в тот период, я… должна буду приобрести. Нет такого, что – и тогда не было, и сейчас нет –если у меня есть какая-то сумма денег, я пойду и куплю какую-нибудь ерунду. Я всегда четко взвешиваю, что мне надо, зачем надо и когда надо »; « У меня всю жизнь было… разделение денег на те, которые у меня просто лежат, – они у меня появились… мне подарили и они лежат… до тех пор, пока они не пригодятся для чего-то важного или действительно нужного ».

Однако некоторые отмечали, что со временем, наоборот, отношение к деньгам полностью менялось благодаря собственной финансовой практике: « Мне кажется, это очень зависит от воспитания, как тебе мама скажет… когда ты уходишь или становишься более-менее взрослым, тебе говорят: “Ну вот, если у тебя экстренная ситуация случится, я не могу тебе денег дать, что будешь делать?” …У тебя такое сознание становится – тебе надо подумать головой, оставить деньги. Подушка безопасности называется, и я думаю, она в принципе у всех есть »; « Сначала семья тебе дает какие-то первичные знания, чтобы в жизни совсем все плохо не было, потом опыт все-таки перекрывает то, что дала тебе семья, и ты живешь со своим опытом ».

Таким образом, анализ позволяет сделать следующие выводы.

– Финансовая культура является сложным и мультифакторным феноменом. Большинство исследований в основном концентрируют внимание на ее отдельных сторонах, при этом целостного представления о данном явлении современная литература не дает.

– Под финансовой культурой следует понимать не только знания и ответственное отношение к финансам, но и умение применять навыки управления личным бюджетом.

– Формирование финансовой культуры молодежи невозможно без воздействия внешних и внутренних факторов, начиная от личного опыта и дохода, заканчивая государственной политикой. Факторы многочисленны и разнообразны по формам и проявлениям, однако ключевыми выступают степень финансовой грамотности, материальное положение (уровень дохода) и личный опыт.

Список литературы Субъективные и объективные факторы, влияющие на формирование финансовой культуры

- Вебер М. Избранное. Протестантская этика и дух капитализма : 4-е изд. / сост. Ю.Н. Давыдов. М.; СПб., 2017. 656 с.

- Дудина О.М., Разов П.В. Монетарная культура молодых москвичей в условиях экономического кризиса // ПОИСК: Политика. Обществоведение. Искусство. Социология. Культура. 2021. № 3 (86). С. 25-36.

- Заславская Т.И., Рывкина Р.В. Социология экономической жизни. Очерки теории. Новосибирск, 1991.446 с.

- Капица С.П. Парадоксы роста. Законы развития человечества. М., 2010. 192 с.

- Guiso L., Sapienza P., Zingales L. Does culture affect economic outcomes? // Journal of Economic Perspectives. 2006. Vol. 20, no. 2. P. 23-48. https://doi.org/10.1257/jep.20.2.23.