Субсидиарная ответственность контролирующих лиц в банкротстве холдингов: проблемы доказывания вины и причинно-следственной связи

Автор: Милов П.О.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Юридические науки

Статья в выпуске: 1, 2026 года.

Бесплатный доступ

Исследуются проблемы доказывания вины и причинно-следственной связи при привлечении контролирующих лиц к субсидиарной ответственности в процедурах банкротства холдинговых структур. Проведен анализ судебной практики Российской Федерации с конкретными примерами дел, выявлены основные проблемы правоприменения, связанные с идентификацией контролирующих лиц в многоуровневых корпоративных структурах, установлением причинно-следственной связи между действиями контролирующих лиц и банкротством должника, определением размера ответственности. Рассмотрен зарубежный опыт правового регулирования ответственности контролирующих лиц в корпоративных группах (Германия, Великобритания, США, Франция). Предложены направления совершенствования законодательства и правоприменительной практики, включая дифференциацию размера ответственности, развитие института судебных экспертиз и механизмов раскрытия доказательств.

Субсидиарная ответственность, контролирующие лица, банкротство, холдинг, корпоративная группа, причинно-следственная связь, вина, доказывание, судебная практика

Короткий адрес: https://sciup.org/148332959

IDR: 148332959 | УДК: 347.736 | DOI: 10.18137/RNU.V9276.26.01.P.106

Subsidiary liability of controlling persons in bankruptcy of holdings: Problems of proving guilt and causal relationship

The article examines the problems of proving guilt and causal relationship when bringing controlling persons to subsidiary liability in bankruptcy procedures of holding structures. An analysis of the judicial practice of the Russian Federation with specific case examples has been carried out, the main problems of law enforcement have been identified, related to the identification of controlling persons in multi-level corporate structures, establishing a causal relationship between the actions of controlling persons and the debtor’s bankruptcy, and determining the amount of liability. Foreign experience in legal regulation of liability of controlling persons in corporate groups (Germany, Great Britain, USA, France) is considered. Areas for improving legislation and law enforcement practice are proposed, including differentiation of the amount of liability, development of the institution of forensic examinations and mechanisms for disclosure of evidence.

Текст научной статьи Субсидиарная ответственность контролирующих лиц в банкротстве холдингов: проблемы доказывания вины и причинно-следственной связи

Институт субсидиарной ответственности контролирующих должника лиц в процедурах банкротства представляет собой один из наиболее динамично развивающихся и дискуссионных элементов современного российского конкурсного права. Особую актуальность данная проблематика приобретает применительно к холдинговым структурам, где вопросы доказывания вины и причинно-следственной связи между действиями контролирующих лиц и банкротством организации осложняются многоуровневой системой корпоративного управления, множественностью субъектов контроля и сложными механизмами принятия управленческих решений [1].

Действующее российское законодательство о несостоятельности претерпело существенную трансформацию с момента введения в 2017 году главы III.2 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»1, которая комплексно регламентировала основания и порядок привлечения контролирующих должника лиц к субсидиарной ответственности. Как справедливо отмечает Е.Н. Агибалова [1], данные изменения были направлены на создание действенного механизма защиты прав кредиторов путем возложения имущественной ответственности на лиц, фактически определявших деятельность должника и приведших его к финансовой несостоятельности. Однако практическая реализация данных норм выявила множество проблем правоприменения, особенно в контексте сложноструктурированных корпоративных образований.

Правовая природа субсидиарной ответственности в процедуре банкротства характеризуется особой спецификой, отличающей ее от классической модели субсидиарной ответственности в гражданском праве. Н.В. Дельцова и Д.А. Рослякова [2] справедливо указывают, что данный институт сочетает в себе элементы деликтной ответственности и специальной корпоративной санкции, направленной на обеспечение должного поведения лиц, осуществляющих контроль над юридическим лицом. Особенностью данного вида ответственности является то, что она возникает не из договорных отношений между кредитором и контролирующим лицом, а из факта причинения вреда имущественным правам кредиторов в результате неправомерных действий или бездействия контролирующего лица.

Применительно к холдинговым структурам проблема идентификации контролирующих лиц приобретает особую сложность. В современной корпоративной практике холдинг представляет собой группу юридически самостоятельных организаций, объединенных отношениями экономической зависимости и координации, где материнская компания осуществляет контроль над дочерними и зависимыми обществами

108 Вестник Российского нового университета108 Серия: Человек и общество. 2026. № 1

через различные механизмы: прямое или косвенное участие в уставном капитале, право назначения единоличного исполнительного органа или членов коллегиальных органов управления, договорные механизмы контроля. Согласно пункту 1 статьи 61.10 Закона о банкротстве к контролирующим должника лицам относятся не только формальные участники и руководители, но и лица, имевшие фактическую возможность давать должнику обязательные для исполнения указания или иным образом определять его действия.

Судебная практика последних лет демонстрирует активное использование института субсидиарной ответственности в делах о банкротстве холдинговых структур. Показательным является дело о банкротстве ПАО «Трансаэро», где Арбитражный суд города Москвы определением от 18.12.2017 по делу № А40-126779/2015 привлек к субсидиарной ответственности контролирующих лиц на сумму свыше 50 млрд рублей. Суд установил, что контролирующие лица осуществляли вывод активов авиакомпании через систему взаимосвязанных сделок с аффилированными структурами, что привело к невозможности удовлетворения требований кредиторов. В данном деле ключевым доказательством стала совокупность сделок по отчуждению воздушных судов по заниженной стоимости в пользу компаний, входящих в периметр холдинга.

Особенно остро проблема доказывания причинно-следственной связи проявляется в контексте привлечения к ответственности за неподачу заявления о банкротстве в установленный срок, что подробно исследуется в работах У.Н. Ильясовой и С.А. Сулеймановой [3]. Согласно пункту 2 статьи 61.12 Закона о банкротстве контролирующее лицо обязано обратиться в арбитражный суд с заявлением о при- знании должника банкротом в случае, если должник удовлетворяет признакам неплатежеспособности или недостаточности имущества. Однако в холдинговых структурах определение момента возникновения такой обязанности затруднено в силу наличия механизмов внутригрупповой финансовой поддержки, консолидированного планирования денежных потоков и сложной системы внутрикорпоративных расчетов.

Анализ судебной практики показывает, что суды формируют презумпцию причинно-следственной связи между неподачей заявления о банкротстве и увеличением размера обязательств должника. Так, в Постановлении Арбитражного суда Московского округа от 25.06.2019 по делу № А40-200802/2016 суд указал, что неисполнение обязанности по подаче заявления о банкротстве в период с момента возникновения признаков неплатежеспособности до возбуждения дела о банкротстве привело к увеличению кредиторской задолженности на сумму свыше 800 млн рублей, что является достаточным основанием для взыскания данной суммы в порядке субсидиарной ответственности. Однако такой подход вызывает обоснованную критику, поскольку формальное увеличение задолженности не всегда свидетельствует о причинно-следственной связи с бездействием контролирующего лица, особенно в условиях системного кризиса холдинга.

Проблема доказывания вины контролирующих лиц в холдинговых структурах усугубляется особенностями распределения управленческих функций между различными уровнями корпоративной иерархии. А.В. Алешина и А.Л. Булгаков [4] обращают внимание на то, что в практике российских судов происходит постепенный отказ от необходимости доказывания субъективной вины контролирующего

Субсидиарная ответственность контролирующих лиц в банкротстве холдингов: проблемы доказывания вины и причинно-следственной связи

лица в форме умысла или неосторожности и фактически применяется модель объективного вменения. Данная тенденция особенно явно проявляется в делах, связанных с выводом активов, где установление факта совершения сделок с заинтересованностью или убыточных сделок автоматически влечет презумпцию вины контролирующего лица.

В деле о банкротстве ООО «Строй-техресурс» Арбитражный суд ЗападноСибирского округа в постановлении от 14.03.2018 по делу № А45-8125/2016 сформулировал важную правовую позицию относительно стандарта доказывания вины в делах о субсидиарной ответственности. Суд указал, что контролирующее лицо, которое было осведомлено или должно было быть осведомлено о признаках неплатежеспособности должника и продолжало одобрять или совершать сделки, ухудшающие финансовое положение компании, действует виновно в форме умысла или грубой неосторожности. При этом суд подчеркнул, что в холдинговых структурах контролирующее лицо не может ссылаться на неосведомленность о финансовом состоянии подконтрольной организации, если такое лицо имело возможность получения соответствующей информации в силу своего положения.

Особую категорию дел составляют споры о привлечении к субсидиарной ответственности материнских компаний холдингов за банкротство дочерних обществ. Показательным является дело о банкротстве ООО «Сибконтинент», рассмотренное Арбитражным судом ВосточноСибирского округа в постановлении от 02.07.2020 по делу № А19-7183/2018. Суд установил, что материнская компания холдинга давала дочернему обществу обязательные для исполнения указания относительно совершения сделок по реализации основных средств по заниженной стоимости в пользу других участников группы компаний, что привело к утрате ликвидных активов и последующей неплатежеспособности. Ключевым доказательством стали протоколы совещаний руководства холдинга и электронная переписка, подтверждающая директивный характер распоряжений материнской компании.

Вопрос о стандартах и бремени доказывания в спорах о субсидиарной ответственности является предметом активной научной дискуссии. А.А. Незнамова [5] указывает, что российское законодательство и судебная практика постепенно движутся к модели, при которой на истце лежит обязанность доказать факт контроля, совершение контролирующим лицом определенных действий или бездействия и возникновение неблагоприятных последствий для должника и его кредиторов, после чего бремя доказывания отсутствия причинно-следственной связи и вины перемещается на ответчика. Однако данная модель распределения бремени доказывания порождает риск необоснованного привлечения к ответственности лиц, чье влияние на принятие управленческих решений было минимальным или опосредованным.

Применительно к холдинговым структурам особую сложность представляет доказывание причинно-следственной связи между действиями контролирующих лиц на уровне материнской компании и банкротством дочерней организации. Суды должны учитывать множество факторов: была ли сделка или действие частью согласованной стратегии по выводу активов, насколько существенным было влияние данного действия на финансовое состояние должника с учетом общей экономической ситуации, имелись ли объективные причины для принятия спорного управленческого

Вестник Российского нового университета Серия: Человек и общество. 2026. № 1

решения. В постановлении Арбитражного суда Московского округа от 12.11.2019 по делу № А40-53456/2017 суд отказал в привлечении к субсидиарной ответственности материнской компании холдинга, указав, что истцом не доказано, что именно действия холдинговой структуры, а не общий кризис в отрасли и потеря ключевых контрагентов стали определяющей причиной банкротства дочерней компании.

Значительные проблемы в практике привлечения к субсидиарной ответственности связаны с определением размера ответственности контролирующих лиц (см. Таблицу 1). Согласно пункту 11 статьи 61.11 Закона о банкротстве размер субсидиарной ответственности контролирующего лица равен совокупному размеру требований кредиторов, включенных в реестр требований кредиторов, а также заявленных после закрытия реестра требований кредиторов и требований кредиторов по текущим платежам, оставшихся непогашенными по причине недостаточности имущества должника. С.В. Петухов и Ю.В. Рачеева [6] обращают внимание на проблему определения момента объективного банкротства, от которого зависит расчет размера ответственности. В холдинговых структурах установление такого момента осложняется наличием внутригрупповых обязательств, механизмов финансирования и поддержки, которые могут временно маскировать реальное финансовое состояние компании.

Важным аспектом проблематики субсидиарной ответственности в холдингах является вопрос о множественности ответчиков и распределении ответственности между несколькими контролирующими лицами. А.Ю. Панин [7] исследует проблему персональных пределов субсидиарной ответственности и указывает, что действующее законодательство предусматривает солидарную ответственность контролирующих лиц, однако не содержит четких критериев для дифференциации размера ответственности в зависимости от степени участия каждого из ответчиков в действиях, приведших к банкротству.

Таблица 1

Основания привлечения к субсидиарной ответственности контролирующих лиц в банкротстве холдингов согласно судебной практике РФ

|

Основание ответственности |

Норма закона |

Особенности доказывания в холдингах |

Типичные доказательства |

|

Неподача заявления о банкротстве в срок |

п. 2 ст. 61.12 ФЗ |

Сложность определения момента возникновения обязанности с учетом внутригрупповой поддержки |

Бухгалтерская отчетность, документы о принятии решений, переписка |

|

Причинение существенного вреда имущественным правам кредиторов |

п. 1 ст. 61.11 ФЗ |

Необходимость доказывания связи действий на уровне холдинга с последствиями для дочерней компании |

Сделки с заинтересованностью, решения об одобрении сделок, акты экспертизы |

|

Непередача или уничтожение документации |

п. 4 ст. 61.11 ФЗ |

Распределенное хранение документов в холдинге, цифровой документооборот |

Запросы о предоставлении документов, акты об отсутствии документации |

|

Вывод активов должника |

п. 1 ст. 61.11 ФЗ |

Использование внутрихол-динговых сделок для легального обоснования вывода |

Цепочки сделок, оценка рыночной стоимости, анализ аффилированности |

Источник: здесь и далее таблицы составлены автором.

Субсидиарная ответственность контролирующих лиц в банкротстве холдингов: проблемы доказывания вины и причинно-следственной связи

В холдинговых структурах данная проблема усугубляется многоуровневой системой управления, где одни решения принимаются на уровне советов директоров материнской компании, другие – на уровне менеджмента операционных обществ, третьи – в рамках централизованных функций холдинга.

В практике российских судов постепенно формируется подход, согласно которому суд может дифференцировать размер субсидиарной ответственности в зависимости от степени влияния конкретного контролирующего лица на принятие решений, приведших к банкротству. В постановлении Арбитражного суда Уральского округа от 28.08.2018 по делу № А60-48967/2016 суд установил различный размер ответственности для членов совета директоров холдинга, принявших решение об одобрении вывода активов, и для единоличного исполнительного органа дочерней компании, который исполнял данное решение. Суд указал, что члены совета директоров несут ответственность в полном объеме, в то время как ответственность директора может быть снижена с учетом того, что он действовал во исполнение обязательных указаний контролирующего акционера.

Проблема доказывания в делах о субсидиарной ответственности контролирующих лиц холдингов имеет и процессуальное измерение. В.Ю. Сильченко [8] анализирует специфику исков о привлечении к субсидиарной ответственности с точки зрения характера защищаемого интереса и отмечает, что данные споры характеризуются как коллективные иски в интересах кредиторов, что предопределяет особенности доказывания и распределения судебных расходов. В холдинговых структурах сложность и объем доказательственной базы значительно возрастают, поскольку для установления фактических обстоятельств дела требуется анализ множества документов, относящихся к различным юридическим лицам группы, что порождает вопросы о допустимости и относимости доказательств.

Показательным является дело о банкротстве группы компаний «Мечел», где в рамках различных обособленных споров о привлечении к субсидиарной ответственности суды исследовали сотни томов документов, включая внутрикорпоративные регламенты холдинга, протоколы заседаний органов управления, договоры займа и поручительства между компаниями группы, аудиторские заключения и экспертные заключения о рыночной стоимости активов. В постановлении Арбитражного суда Московского округа от 15.04.2021 по делу № А40-177870/2019 суд отметил, что в условиях холдинговой структуры для установления причинно-следственной связи необходимо проведение комплексной финансово-экономической экспертизы, которая должна оценить влияние оспариваемых сделок и действий на консолидированное финансовое положение группы и на финансовое состояние конкретного должника.

Отдельного внимания заслуживает проблема привлечения к субсидиарной ответственности специалистов, оказывавших услуги холдингу, в частности главных бухгалтеров и финансовых директоров. На наш взгляд, для привлечения данных лиц необходимо доказать не только факт их участия в подготовке документации или совершении операций, но и наличие у них реальных контрольных полномочий. В холдинговых структурах финансовые функции часто централизованы на уровне материнской компании, что создает сложности в определении круга лиц, подлежащих привлечению к ответственности.

Значительное влияние на практику привлечения к субсидиарной ответственности

112 Вестник Российского нового университета112 Серия: Человек и общество. 2026. № 1

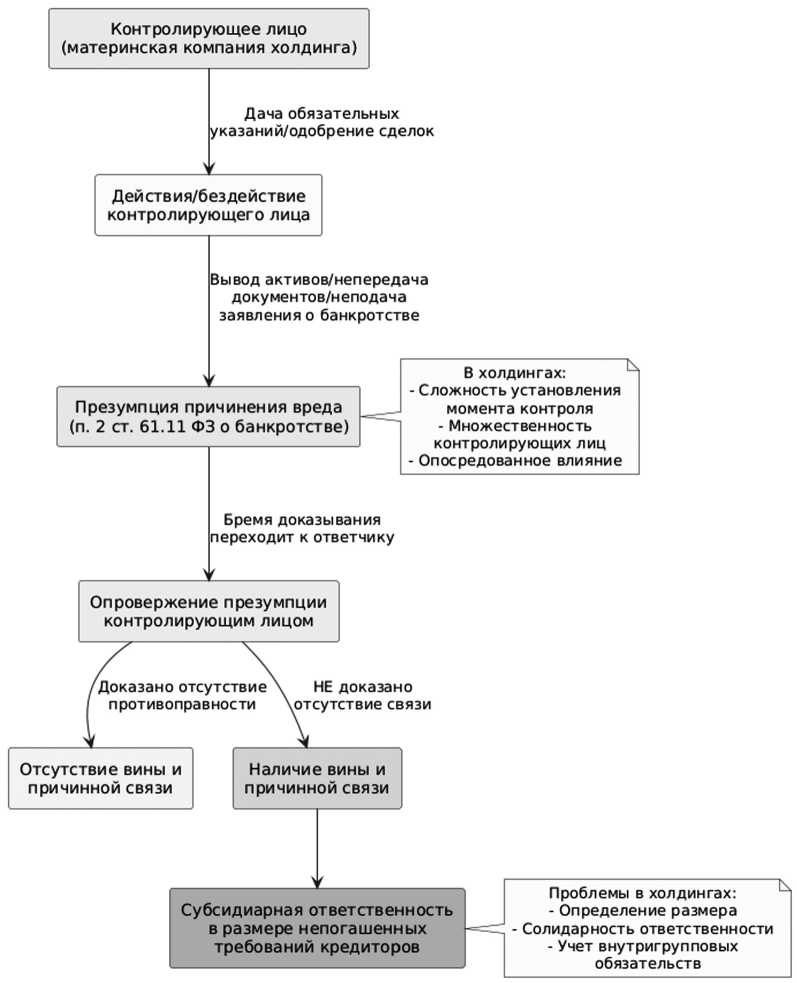

оказывает правовая позиция Верховного Суда Российской Федерации, сформулированная в Обзоре судебной практики разрешения споров о привлечении контролирующих лиц к ответственности при банкротстве, утвержденном Президиумом ВС РФ 29.01.20201. В данном документе Верховный Суд указал, что для привлечения к субсидиарной ответственности необходимо установить совокупность условий: наличие у лица статуса контролирующего, совершение этим лицом действий или бездействия, которые явились необходимой причиной банкротства, противоправность поведения контролирующего лица и его вину. Применительно к холдингам данная позиция означает необходимость тщательного анализа корпоративной структуры и механизмов принятия решений для установления действительных контролирующих лиц. Механизм доказывания субсидиарной ответственности контролирующих лиц в банкротстве холдингов показан на схеме ниже (см. Рисунок).

М.В. Чуприков [9] анализирует влияние прекращения производства по делу о банкротстве на спор о привлечении контролирующих лиц к субсидиарной ответственности и указывает на неопределенность правового регулирования данного вопроса. В холдинговых структурах данная проблема приобретает особое значение, поскольку нередки ситуации, когда в ходе процедуры банкротства происходит восстановление платежеспособности дочерней компании за счет финансовой поддержки со стороны материнской компании или реализации программы реструктуризации долга.

Возникает вопрос, сохраняется ли в таких случаях основание для привлечения к субсидиарной ответственности контролирующих лиц за действия, совершенные в период, предшествовавший банкротству.

Зарубежный опыт правового регулирования ответственности контролирующих лиц в процедурах несостоятельности корпоративных групп представляет значительный интерес для совершенствования российского законодательства. В германском праве институт прорыва корпоративной вуали и привлечения к ответственности контролирующих акционеров основывается на концепции существования концерна и вытекающей из нее ответственности господствующего предприятия за убытки зависимого общества. Согласно параграфу 302 Закона об акционерных обществах Германии господствующее предприятие обязано возместить убытки зависимому обществу, возникшие в результате использования влияния. Данная модель предполагает более четкое распределение бремени доказывания: зависимое общество должно доказать факт причинения убытков и наличие господства, после чего на господствующее предприятие возлагается обязанность доказать, что убытки не связаны с осуществлением контроля.

В англо-американской правовой системе ответственность контролирующих акционеров и директоров материнских компаний за банкротство дочерних обществ основывается на доктрине piercing the corporate veil и на нормах о фидуциарных обязанностях директоров.

Субсидиарная ответственность контролирующих лиц в банкротстве холдингов: проблемы доказывания вины и причинно-следственной связи

Рисунок. Механизм доказывания субсидиарной ответственности контролирующих лиц в банкротстве холдингов

Источник: рисунок выполнен автором.

114 Вестник Российского нового университета114 Серия: Человек и общество. 2026. № 1

В деле Prest v. Petrodel Resources Ltd британский Верховный суд в решении от 2013 года сформулировал строгий подход к прорыву корпоративной вуали, указав, что данный механизм может применяться только в исключительных случаях, когда контролирующее лицо использует корпоративную форму для уклонения от существующих обязательств или сокрытия имущества. В американской практике широко применяется substantive consolidation – процедура консолидации имущественных масс нескольких компаний группы в рамках единого дела о банкротстве, что позволяет более эффективно защищать права кредиторов.

Особый интерес представляет опыт Французской Республики, где институт ответственности руководителей за недостаточность активов предусматривает, что в случае судебного ликвидационного производства суд может возложить на одного или нескольких фактических или юридических руководителей обязанность покрыть недостаточность активов общества полностью или частично. Французское законодательство предусматривает презумпцию ответственности руководителя, если он совершил действия, которые в существенной степени способствовали недостаточности активов, при этом суд оценивает степень вины каждого из руководителей при определении размера ответственности. Данная модель представляется более справедливой для применения в холдинговых структурах, где степень влияния различных контролирующих лиц может существенно различаться.

Анализ зарубежной практики позволяет выделить несколько подходов к решению проблемы доказывания причинно-следственной связи в делах об ответственности контролирующих лиц холдинговых структур (см. Таблицу 2).

Таблица 2

Сравнительный анализ моделей ответственности контролирующих лиц в банкротстве холдингов в различных правовых системах

|

Правовая система |

Основание ответственности |

Стандарт доказывания |

Презумпции |

Размер ответственности |

|

Россия |

Причинение вреда имущественным правам кредиторов, неподача заявления о банкротстве |

Истец доказывает контроль и действия, ответчик опровергает связь |

Презумпция причинения вреда при выводе активов, не-передаче документов |

Полный размер непогашенных требований, солидарная ответственность |

|

Германия |

Использование влияния господствующим предприятием |

Зависимое общество доказывает факт убытков и господства |

Презумпция связи убытков с осуществлением контроля |

Размер причиненных убытков с учетом выгод от участия в концерне |

|

Великобритания |

Прорыв корпоративной вуали при злоупотреблении |

Высокий стандарт доказывания недобросовестности |

Презумпция отсутствует, строгий подход к прорыву вуали |

Определяется судом с учетом конкретных обстоятельств |

|

США |

Substantive consolidation, фидуциарные обязанности |

Доказывание единства экономических интересов и несправедливости разделения |

Презумпции различаются по штатам |

Консолидированная ответственность или пропорциональная |

|

Франция |

Действия, способствовавшие недостаточности активов |

Руководитель опровергает презумпцию ответственности |

Презумпция ответственности при определенных действиях |

Полная или частичная по усмотрению суда |