Сущность бухгалтерского аутсорсинга инновационной деятельности в университетах

Автор: Шевелева Екатерина Анатольевна

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 8 (225), 2011 года.

Бесплатный доступ

В статье рассмотрены проблемы организации бухгалтерского аутсорсинга инновационной деятельности в национальных исследовательских университетах. Автором установлен порядок взаимодействия участников инновационного процесса в университетской среде. На основе анализа возможных форм организации бухгалтерского учета на малых инновационных предприятиях обоснована роль бухгалтерского аутсорсинга как оптимальной с позиции обеспечения непрерывности инновационной деятельности. Выявлено, что существенным отличием бухгалтерского аутсорсинга в университетской среде является наличие развитой функции контроля за ведением инновационной деятельности.

Инновационная деятельность, национальный исследовательский университет, технопарк, малое инновационное предприятие, организация бухгалтерского учета, бухгалтерский аутсорсинг, контроль

Короткий адрес: https://sciup.org/147155723

IDR: 147155723 | УДК: 657.1.01

The nature of account outsourcing of innovative activity in universities

The article deals with organizational problems of the account outsourcing of innovative activity in national research universities. The author determines the order of interaction between members of the innovative process in the university environment. On the basis of all possible forms of account system organization of small innovative enterprises account outsourcing role is proved as an optimal form from the point of continuity of the innovative activity. It was found that developed control function of innovative activity management is an essential feature of the account outsourcing in the university environment.

Текст научной статьи Сущность бухгалтерского аутсорсинга инновационной деятельности в университетах

Вопросы достижения и сохранения конкурентоспособности российской экономики постоянно находятся в центре внимания руководства страны. В современных условиях она в значительной степени определяется не только высоким уровнем развития науки, но и объемом внедрения результатов научных исследований в производство товаров и услуг. Последние годы характеризуются появлением устойчивой тенденции активизации инновационной активности предприятий, которую всячески поддерживает государство.

Одним из приоритетных направлений государственной политики является создание благоприятной обстановки для развития инновационной деятельности в университетах путем стимулирования деятельности малых инновационных предприятий, находящихся в тесном взаимодействии с научно-исследовательскими структурами университета. Кроме этого коммерциализация инновационной деятельности на этих предприятиях предполагает привлечение инвестиций от коммерческих структур. В этих условиях эффективность инновационной деятельности во многом будет зависеть от наличия высококачественной экономической информации, обеспечивающей принятие благоприятных инвестиционных решений в этой среде. Поскольку в настоящий момент времени отсутствуют научно обоснованные рекомендации по формированию подобной информации, то проблемы разработки соответствующего инструментария являются актуальными.

В настоящее время не существует единого подхода к дефиниции понятия «инновационная деятельность». В результате обобщения имеющихся в литературе толкований этого понятия, по нашему мнению, под инновационной деятельностью следует понимать процесс, направленный на реализацию результатов законченных научных исследований и разработок либо иных научно-техни- ческих достижений в новый или усовершенствованный продукт, реализуемый на рынке, в новый или усовершенствованный технологический процесс, используемый в практической деятельности, а также связанные с этим дополнительные научные исследования и разработки.

Для ведения инновационной деятельности, предприятия должны располагать соответствующими интеллектуальными ресурсами и необходимыми финансовыми средствами. Очевидно, что только крупные и успешные предприятия могут позволить себе финансировать научные исследования в сфере своей деятельности и осуществляют внедрение результатов научно-исследовательских работ. Однако таких предприятий в нашей стране крайне мало. Поэтому для более широкого использования интеллектуального потенциала государство вынуждено все шире вовлекать в инновационный процесс организации и учреждения, обладающие высокими интеллектуальными ресурсами, но не имеющие финансовых источников для реализации научных разработок. Речь, прежде всего, идет о национальных исследовательских университетах, где в наибольшей степени сосредоточен научный потенциал страны.

Статус «Национальный исследовательский университет» (НИУ) получают высшие учебные заведения, одинаково эффективно осуществляющие образовательную и научную деятельность на основе принципов интеграции науки и образования. Важнейшими отличительными признаками таких университетов являются способность генерировать новые знания, проводить широкий спектр фундаментальных и прикладных исследований, обеспечивать коммерциализацию инновационной деятельности, а также наличие высокоэффективной системы подготовки магистров и кадров высшей квалификации, развитой системы программ переподготовки и повышения квалифи- кации. Стратегической миссией НИУ является содействие динамичному развитию научнотехнологического комплекса страны и обеспечение его необходимыми людскими ресурсами, сбалансированными по численности, направлениям подготовки, по квалификационной и возрастной структуре с учетом необходимых темпов их обновления и прогнозируемых структурных преобразований в науке и экономике [1].

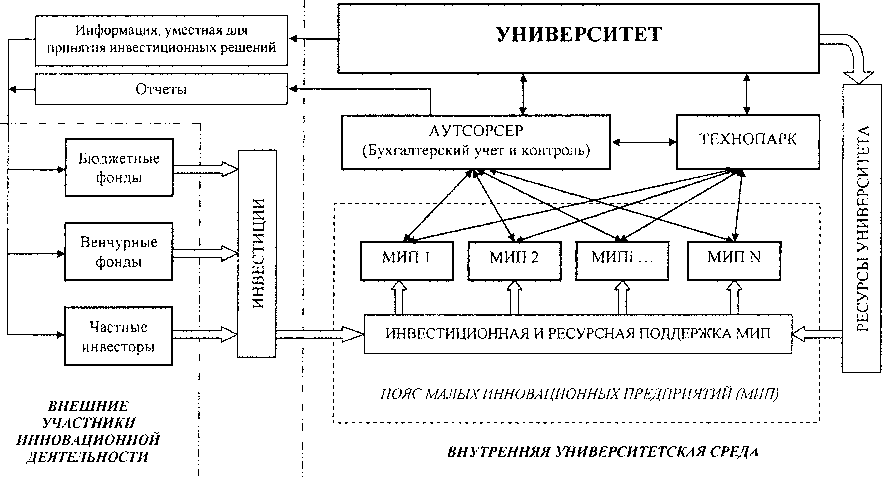

В рамках национальных исследовательских университетов формируется специфическая университетская среда, в которой взаимодействуют внешние и внутренние участники инновационной деятельности, общий порядок взаимодействия которых представлен на рисунке.

Для ведения инновационной деятельности при университетах образуются так называемые малые инновационные предприятия (МИПы). МИПы - это субъекты малого предпринимательства, занимающиеся прикладными научными исследованиями и разработками, проектноконструкторской деятельностью, внедрением технических нововведений, технологических новшеств; это предприятия, которые доводят научные открытия до готовых коммерческих результатов. При этом они являются отдельными юридическими лицами, созданными в соответствии с российским законодательством.

Деятельность малых инновационных предприятий ориентирована на постоянную разработку и реализацию на рынке нового товара, созданного по результатам научно-исследовательских и опытноконструкторских работ. Эти предприятия, объединяя высокоинтеллектуальные трудовые ресурсы, как правило, не обладают достаточным количест вом материальных и финансовых ресурсов для ведения инновационной деятельности. Кроме этого они практически лишены возможности получения этих ресурсов от третьих лиц. Так, например, им практически невозможно самостоятельно получить кредит в банке, поскольку они не имеют соответствующего обеспечения или поручителя. Ввиду незначительных масштабов деятельности и высокой вероятности неполучения положительного результата исследования им сложно привлечь инвесторов. В этой ситуации малые инновационные предприятия нуждаются в серьезной и разнообразной поддержке. Подобную поддержку им призваны оказать университеты, объединяя их вокруг себя в так называемый «инновационный пояс».

Формирование такого пояса является одной из задач университетов, получивших статус национально-исследовательских. На сегодняшних день их создано около тридцати. Эти университеты формируют внутреннюю университетскую среду, в которой для малых инновационных предприятий, находящихся в «инновационном поясе» университета, созданы благоприятные условия для ведения инновационной деятельности, прежде всего, за счет предоставления на льготных условиях инфраструктуры и ресурсов университета.

Как правило, координацию деятельности малых инновационных предприятий в рамках университетской среды осуществляют технопарки, которые могут иметь офисные помещения, исследовательские лаборатории, производственные, складские и выставочные площади и др. Кроме этого в рамках технопарка МИПам оказывается целый ряд услуг: информационных, бухгалтерских, юридических и т. д.

Взаимодействие участников инновационной деятельности

Технопарки - это относительно новая для российских условий форма территориальной интеграции науки, образования и производства в виде объединения научных организаций, проектноконструкторских бюро, учебных заведений, производственных предприятий или их подразделений. Технопарк создается в целях ускорения разработки и применения научно-технических и техникотехнологических достижений благодаря сосредоточению высококвалифицированных специалистов, использованию оснащенной производственной, экспериментальной, информационной базы [2].

Следует констатировать тот факт, что в целом эффективность деятельности российских технопарков довольно низка, что объясняется наличием ряда существенных проблем, сдерживающих их развитие. Эти проблемы можно разделить на две основные группы.

К первой группе следует отнести проблемы, обусловленные природой инновационной деятельности, в основе которой лежит основанный на риске научный поиск, результат которого заранее предугадать удается далеко не всегда. С научной позиции отрицательный результат исследования рассматривается как событие с положительным исходом, с коммерческой же точки зрения - наоборот, как событие с отрицательным исходом.

Ко второй группе относятся проблемы, связанные с развитием факторов, обеспечивающих непрерывность инновационной деятельности. К таким факторам следует отнести, прежде всего, организацию и управление инновационной деятельностью. По мнению специалистов, в свое время большинство технопарков организовывалось с единственной целью - получить дополнительные бюджетные средства под новую структуру. В то же время со стороны государства не проводилось какой-либо первоначальной селективной политики. В итоге на сегодняшний день технопарки объединяют, как правило, малые предприятия, не обязательно наукоемкие, которые уже наладили выпуск своей продукции, и поэтому свою изначальную функцию -функцию поддержки высокотехнологичного бизнеса - за редким исключением, не выполняют.

Можно выделить три основных этапа ведения инновационной деятельности МИПов:

-

1) научное исследование;

-

2) создание инновационного продукта;

-

3) коммерциализация результатов инновационной деятельности.

С учетом вышесказанного для реализации каждого из этих этапов МИПу необходимы интеллектуальные, материальные, информационные и финансовые ресурсы. Одним из условий создания малых инновационных предприятий является наличие у них собственного научного потенциала, обеспечивающего возможность ведения на высоком уровне научно-исследовательской деятельности. Другими видами ресурсов МИПы, как правило, не обладают, поэтому для успешного ведения инновационной деятельности они нуждаются в их получении извне.

В сложившихся условиях информационные и материальные ресурсы могут на льготных условиях предоставляться МИПам, прежде всего, университетом и технопарком, входящими во внутреннюю университетскую среду, на всех этапах инновационной деятельности (см. рисунок). В частности, речь идет о предоставлении МИПам помещений и лабораторий на условиях льготной аренды, о возможности использования уникального научно-исследовательского оборудования университета, оказании информационных услуг технопарком и др. Однако значительных финансовых ресурсов, которые могут быть предоставлены МИПам, у университета и технопарка нет. Эти ресурсы могут быть получены только от внешних участников инновационной деятельности: различных бюджетных фондов, венчурных фондов и от частных инвесторов.

Как показывает опыт, этапы проведения научного исследования и создания инновационного продукта наиболее часто финансируются за счет грантов, полученных от бюджетных фондов. Наиболее известным является Фонд содействия развитию малых форм предприятий в научнотехнической сфере, который реализует программы Старт, У.М.Н.И.К, Развитие и др. После получения положительных результатов от использования средств грантов предусматривается возможность дальнейшего получения грантов, при условии одновременного привлечения инвестиций от венчурных фондов и частных инвесторов.

Очевидно, что для принятия управленческих решений на всех этапах инновационного процесса внутренним и внешним участникам инновационной деятельности в университетской среде необходима определенная информация. Ее содержание определяется специфическими информационными потребностями каждого пользователя, вытекающими из той роли, которую он играет в инновационном процессе.

Конечной целью главного участника инновационной деятельности - университета - является коммерциализация результатов инновационной деятельности МИПов, выполненных с помощью федеральных грантов и привлеченных средств инвесторов. Это дает возможность университетам получить дополнительные источники доходов за счет коммерческого использования результатов НИОКР в работах с частными компаниями. В этом свете университету нужна информация об эффективности использования предоставленных МИПам ресурсов университета, о характере использования целевых бюджетных средств, о привлечении средств инвесторов и др. Кроме этого университет, обладая серьезной деловой репутацией, может выступать своего рода гарантом обоснованности инвестиций, предоставляемых внешними участниками инновационной деятельности.

Бюджетные фонды призваны обеспечить финансовую поддержку МИПам на этапах исследований и разработки инновационных продуктов и способствовать привлечению инвестиций, осуществляя софинансирование вместе с инвесторами.

МИПы разрабатывают научные проекты своих будущих исследований, опираясь на методическую и организационную поддержку технопарка. Эти проекты они представляются в фонды для участия в конкурсе на получение финансирования. В случае победы в конкурсе и получения финансирования МИПы обязаны регулярно предоставлять в фонды отчеты о результатах разработки и внедрения инновационных продуктов, о выполнении сметы по целевому финансированию.

Целью венчурных фондов и частных инвесторов является извлечение дохода от использования на практике результатов инновационной деятельности. Поэтому они заинтересованы в получении информации, обеспечивающей безопасность и эффективность их инвестиций.

Таким образом, можно выделить следующие информационные потоки между участниками инновационной деятельности в университетской среде. Для внутренних участников необходима информация о результатах работы МИПов за отчетный период, об использовании ресурсов, предоставляемых университетом, о перспективах развития инновационной деятельности и др. Для внешних участников важна информация о целевом использовании инвестиций, выделенных для реализации этапа исследований, о привлечении инвесторов и др.

Учитывая сложный характер взаимодействия между внутренними и внешними пользователями, возникает необходимость в создании в университетской среде единой информационной системы, адекватно отражающей ход инновационной деятельности и служащей основанием для принятия обоснованных и безопасных инвестиционных решений всеми участниками инновационной группы. Учитывая тот факт, что инновационная деятельность объективно сопровождается повышенными рисками не только самого вида деятельности, но и информационными и финансовыми, то в целях их снижения необходимо реализовать функцию контроля внутри группы.

Учитывая, что вышеуказанная информация должна обеспечивать принятие своевременных инвестиционных и корректирующих решений, к ней предъявляется ряд важных требований: достоверность, своевременность и уместность (релевантность). Кроме того, затраты на ее формирование должны быть на приемлемом уровне. Очевидно, что подобную информацию, обладающую вышеперечисленными характеристиками, можно получить только в условиях использования эффективной бухгалтерской информационной системы.

Проведенные исследования показали, что наиболее приемлемой формой организации бух галтерского учета инновационной деятельности в университетской среде является использование бухгалтерского аутсорсинга.

Бухгалтерский аутсорсинг - это относительно новый вид услуг на российском рынке. Под ним понимается передача организациями на договорной основе такой непрофильной (не основной) функции как ведение бухгалтерского и налогового учета специализированным консалтинговым организациям, имеющим специалистов в этих областях деятельности [3].

Необходимость использования бухгалтерского аутсорсинга инновационной деятельности в университетской среде объясняется следующими причинами.

-

1. Малые инновационные предприятия ввиду ограниченности своих финансовых ресурсов не могут создавать собственные бухгалтерии, в составе которой работали бы квалифицированные бухгалтера. Использование малоквалифицированных специалистов чревато возникновением серьезных проблем в части составления финансовых отчетов по целевому финансированию, нарушениями налогового законодательства и др.

-

2. Выполнение функций бухгалтера директором требует наличия у него глубоких и постоянно обновляемых знаний в области бухгалтерского учета и налогообложения, а также больших затрат времени на составление отчетов и деклараций. Это является крайне нерациональным ввиду его занятости в научной области, в которой проходит инновационное исследование.

-

3. Позволяет снизить затраты малых инновационных предприятий на обслуживание их деятельности.

-

4. В условиях аутсорсинга возможна реализация функций контроля во внутренней университетской среде.

Как показывает международная практика, аутсорсинг традиционно применяется для повышения конкурентоспособности предприятий [4]. Это объясняется тем, что он позволяет существенно снизить затраты на поиск и содержание квалифицированных бухгалтерских кадров, оборудования его рабочего места, а также у предприятия появляется возможность освободить силы и ресурсы для основной деятельности. Однако применение бухгалтерского аутсорсинга в университетской среде получает новое экономическое содержание, поскольку аутсорсинг дополнительно выполняет серьезную контрольную функцию за процессом ведения и результатами инновационной деятельности. Другими словами, суть бухгалтерского аутсорсинга инновационной деятельности в университетской среде отличается от классического содержания наличием контроля.

В качестве аутсорсера может выступать либо подразделение технопарка либо малая консалтинговая организация, ведущая деятельность в университетской среде. В этом случае можно обеспечить непрерывность инновационной деятельности, поскольку аутсорсер обладает специалистами, знающими специфику инновационной деятельности и обладающими навыками формирования финансовых отчетов.

Проведенные исследования позволили сделать следующие выводы.

-

1. В связи с развитием инновационной деятельности в национальных исследовательских университетах в последних формируется специфическая университетская среда, включающая внутренних и внешних участников инновационной деятельности. Отношения между лицами, входящими во взаимосвязанную группу, существенно отличаются от отношений в коммерческих группах, поскольку их общая цель состоит в поддержке и развитии инновационной деятельности, а не получении прибыли. Создание таких групп является новым явлением для России.

-

2. Бухгалтерский аутсорсинг является оптимальной формой организации бухгалтерского учета инновационной деятельности в университетской среде, поскольку позволяет не только снизить

затраты, но и способствует непрерывности этой деятельности путем формирования системы контроля за деятельностью малых инновационных предприятий.

Список литературы Сущность бухгалтерского аутсорсинга инновационной деятельности в университетах

- Постановление Правительства Российской Федерации от 13 июля 2009 г. № 550 «О конкурсном отборе программ развития университетов, в отношении которых устанавливается категория «национальный исследовательский университет».

- Карцев, Д.А. Роль технополисов и технопарков в экономике промышленно развитых и развивающихся стран/Д.А. Карцев. -http://socio-people.ru/63.html

- Сафарова, Е.Ю. Аутсорсинг учетных процессов/Е.Ю. Сафарова. -М.: Книжный мир, 2009. -129 с.

- Хейвуд, Дж. Брайан. Аутсорсинг: в поисках конкурентных преимуществ: пер. с англ./Дж. Брайан Хейвуд. -М.: Издательский дом «Вильямс», 2004. -176 с.