Сущность и содержание механизма управления государственным долгом РФ

Автор: Шкарупа Е.А., Федоров С.Р.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Международные экономические отношения

Статья в выпуске: 6-2 (12), 2016 года.

Бесплатный доступ

В статье рассмотрены сущность и содержание механизма управления государственным долгом Российской Федерации, разобрана его структура, предложены рекомендации по совершенствованию механизма управления

Государственный долг, механизм, финансовый механизм, механизм управления, хозяйственный механизм, управление

Короткий адрес: https://sciup.org/140269465

IDR: 140269465

Текст научной статьи Сущность и содержание механизма управления государственным долгом РФ

Первичным в понимании содержания механизма управления государственным долгом, являются понятия «механизм» и «управление». Множество исследователей посвятили себя разработке теоритических основ экономических механизмов. Анализируя современную экономическую литературу, можно говорить о нескольких определениях: «хозяйственный механизм» и «финансовый механизм».

В общем понимании «механизм» предполагает внутреннее устройство какого-либо аппарата, приводящее его в движение. В толковом словаре русского языка термин «механизм» определен как «система, устройство, определяющее порядок какого-нибудь вида деятельности»[1].

Данное определение было взято экономистами из механики и означало систему звеньев, которые преобразуют движение одних элементов в требуемое движение других, при этом существуют входное и выходное звенья [2].

В дальнейшем, экономистами, данный термин был применен в экономике. В современном экономическом словаре данную группу трактуют как ряд состояний, процессов, определяющих собой то или иное действие, событие, и как систему, устройство, характеризующие порядок того или иного вида деятельности [3].

Исходя из этого, можно утверждать, что механизм является определенной последовательностью или совокупностью явлений или действий.

Райзенберг Б. А. определял содержание термина «хозяйственный механизм» следующим образом: совокупность организационных структур, конкретных форм и методов управления, а также правых форм, с помощью которых реализуются действующие в конкретных условиях экономические законы, процесс воспроизводства [4]. Иное определение дала Согомонова Н. А.: совокупность экономических методов и рычагов, организационной структуры и управления, форм и методов производства, ориентированных на общественные нужды [5]. Основным недостатком данных терминов является их обширность – практически любой организационный или экономический процесс в системе хозяйствования может попасть под эту трактовку.

Однако Ломакина И. Л. представляет «хозяйственный механизм» как способ хозяйствования со свойственными ему отношениями, формами и методами воздействия на производство, организационной структурой управления и условиями привлечения людей к труду [6].

Наиболее современное определение понятию «хозяйственный механизм» дано О. В. Иншаковым в его трудах, он обозначает его как систему целенаправленного субъектно-объектного преобразования отношений одного уровня, вида или типа организации, функционирования и генезиса хозяйства в другой, обеспечивающую наиболее эффективную реализацию его целевой функции [7]. Иначе говоря, хозяйственный механизм является системой, в которой субъект, учитывая характеристики объекта, преобразуется для достижения поставленных целей.

Учитывая выше сказанное, можно дать общее определение хозяйственного механизма: совокупность экономических рычагов и методов, организационной структуры и управления, методов и форм производства, а также правовых форм, при помощи которых реализуются действующие в определенных условиях экономические законы, процесс воспроизводства.

Перейдем к определению «финансовый механизм». Для наилучшего раскрытия сущности, его необходимо рассматривать с объективной и субъективной стороны. Основным элементом финансового механизма являются финансы, и сама система основывается на требованиях объективных экономических законов.

Объективной чертой характера финансовый механизм обладает потому, что он является активным рычагом влияния финансов на производственные процессы, распределительные процессы, и процессы потребления и обмена. Однако финансовый механизм обладает субъективной особенностью, так как создается государством либо организацией с целью реализации предложенных финансовой политикой задач, определенных ею целей, на том или ином этапе становления экономики. Финансовый механизм является неотъемлемой частью хозяйственного механизма. Однако у финансового механизма существует самостоятельная сфера действий, которую содержат системы образования и распределения финансов.

Множество определений финансового механизма необходимо разбить на две категории. К первой отнесем те определения, которые рассматривают финансовый механизм на уровне областей, регионов и государства, иначе говоря, на макроуровне. Л. Л. Дробозина считает, что финансовый механизм – это система установленных государственных форм, видов и методов организации финансовых отношений [8].

Во второй группе находятся понятия, в которых финансовый механизм находится на микроуровне или уровне предприятий. Так, по мнению Н. В. Колчиной финансовый механизм является системой управления финансами предприятия, которая создана для максимизации прибыли [9]. Р. Яблукова считает, что финансовый механизм – это система управления финансами предприятия, предназначенная для организации взаимодействия финансовых отношений и фондов денежных средств с целью эффективного их взаимодействия на конечные результаты производства, устанавливаемая государством, в соответствии с требованиями экономических законов [10].

Современный экономический словарь дает следующее определение: финансовый механизм является составной частью хозяйственного механизма, совокупностью финансовых стимулов, инструментов, рычагов, форм и способов регулирования экономических отношений и процессов. Финансовый механизм содержит в себе, налоги, цены, льготы, пошлины, санкции, штрафы, дотации, банковский кредитный и депозитный процент, субсидии, тарифы, учетную ставку [3].

В трудах Л. В. Перекрестовой, Н. М. Романенко, С. П. Сазонова написано, что финансовый механизм необходим для успешной реализации финансовой политики. Он представляет собой совокупность способов организации финансовых отношений, применяемых обществом в целях обеспечения благоприятных условий для экономического и социального развития [12].

Финансовый механизм включает в себя совокупность организационных форм финансовых отношений в народном хозяйстве, порядок формирования и использования, централизованных и децентрализованных фондов денежных средств, формы и методы управления финансами и финансовой системой в целом, финансовое законодательство [12].

Финансовый механизм представляет собой многогранную систему (рисунок 1), это вызвано многообразием видов организации финансовых отношений. Деятельность финансового механизма обусловлена объемом финансовых средств, предназначенных для определенных целей, методами создания финансовых резервов, а также тем, в каких формах и по каким каналам идет движение денежных средств, при каких обстоятельствах они выдаются и расходуются.

Рисунок 1 – Структура финансового механизма

Источник: Большая онлайн библиотека. URL: 8481/

В финансовом механизме существует большое количество сязанных, взаимодействующих между собой составных частей, которые соответствуют многообразию финансовых отношений в социуме. Для их структурирования, упорядочения, организации определенной системы финансовый механизм классифицируется согласно различным особенностям.

В соответствии с экономическим содержанием финансов, структура финансового механизма содержит в себе: финансовый механизм государственных и муниципальных финансов, финансовый механизм предприятия и страховой механизм. К государственным и муниципальным финансам необходимо отнести бюджетную систему (бюджет и внебюджетные фонды) и государственный (муниципальный) долг. Необходимо заметить, что если сущность финансов выражается многоаспектно, то столь же многогранно она выражается в функциях финансов.

Функции финансов в рамках позитивной теории заключаются в следующем:

-

1) перераспределяют общественный доход в пользу одного из хозяйствующих субъектов за счет другого;

-

2) содействует развитию фонда денежных средств страны или субъектов государства;

-

3) гарантируют осуществление соответствующими хозяйствующими субъектами функций, в которых нуждается общество.

Допускается отметить, что с помощью финансов в хозяйственной деятельности сохраняются только те общественные институты, которые способствуют поступательному движению общества [13].

Таким образом, в структуре финансового механизма выделяют следующие функциональные звенья с точки зрения позитивной теории, соответствующие функциям финансов: финансовый механизм формирования фонда денежных средств, финансовый механизм использования финансовых ресурсов и перераспределительный финансовый механизм.

В нормативной теории, функции финансов образуют механизм, при помощью которого государство имеет возможность оказывать влияние на поведение хозяйствующих субъектов. При этом сущность финансов выделяется в следующих функциях:

-

1) перераспределительной, изменяющей содержание национального дохода общества;

-

2) регулирующей, изменяющей мотивацию хозяйствующих субъектов с целью достижения целей общества на том или ином этапе его развития;

-

3) контролирующей, оценивающей и сопоставляющей рациональность применения перераспределенных денежных средств с целью модификации характеристик такого перераспределения.

Итак, с точки зрения нормативной теории, в структуре финансового механизма выделяют следующие функциональные звенья, соответствующие функциям финансов: финансовый механизм перераспределения, финансовый механизм регулирования, финансовый механизм контроля.

В экономической литературе структура финансового механизма содержит пять взаимодействующих между собой элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение [14]. Составные элементы финансового механизма отражены на рисунке 2. Финансовые методы и рычаги необходимо отнести к подсистеме функционирования, а правовые, нормативные и элементы информационного обеспечения – к подсистеме обеспечения функционирования финансового механизма.

Рисунок 2 – Составные элементы финансового механизма

Источник: Блог молодого аналитика. URL:

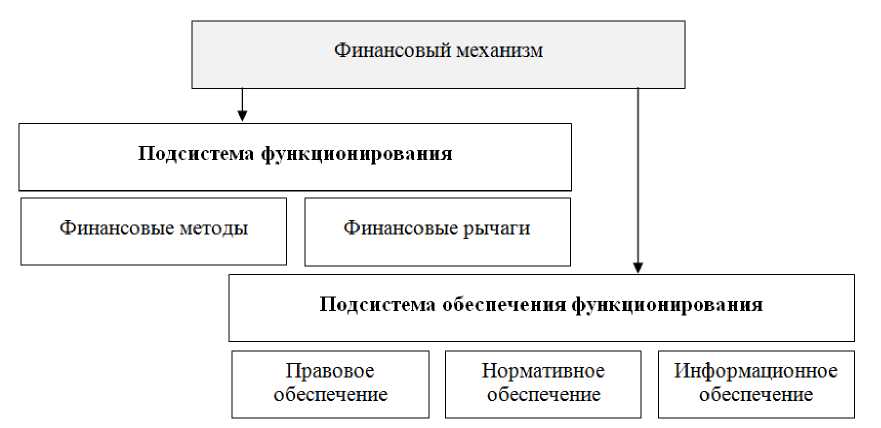

Под финансовыми методами понимают «способы воздействия финансовых отношений на хозяйственный процесс, формирование и использование денежных фондов. Они действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, с материальным стимулированием и ответственностью за эффективное использование денежных фондов» [15].

В данном определении способ и метод являются равнозначными. В Толковом словаре Ожегова способ определяется как система действий, применяемая при выполнении какой-либо работы (способ производства, способ изготовления и т. д.), а метод характеризуется связью между целью (результатом) и факторами, влияющими на нее. На наш взгляд, в контексте позитивной теории с точки зрения функциональной структуры финансового механизма действие финансовых методов выражается в образовании и применении денежных фондов и их перераспределении. Финансовые методы следует характеризовать как инструменты влияния как финансовых отношений на другие отношения, так и как средство воздействия на сами финансовые отношения, то есть управления ими.

Финансовые рычаги в трактовке финансово-кредитного энциклопедического словаря «представляют собой инструменты, используемые в финансовых методах». Финансовые рычаги рассматриваются с разных точек зрения: или как «вид денежных фондов или доходов, при формировании и использовании которых создается предпосылка действенности финансово-кредитного механизма или как набор финансовых показателей, через которые управляющая система может оказывать влияние на хозяйственную деятельность предприятия» [16]. Первое определение раскрывает экономическое содержание финансовых рычагов применительно к финансово-кредитному механизму организации, второе – их управленческое воздействие.

На наш взгляд, финансовые рычаги можно представить как систему инструментов, используемых при формировании централизованных и децентрализованных фондов денежных средств. В любом механизме управление базируется на использовании соответствующих рычагов. Сами по себе они ничего не определяют, а только приводят в движение соответствующие инструменты. Влияние на деятельность финансового механизма, а через него на различные стороны социально-экономического развития, достигается установлением или изменением положения того или иного рычага.

Совокупность рычагов составляет систему управления финансовым механизмом. По направлению своего действия они подразделяются на две группы: стимулы и санкции. Стимулы материализуют финансовое поощрение, а санкции – наказание. На практике в роли стимулов выступают различные льготы (например, в налогообложении), а санкции – это штрафы, пени и т. п. Кроме того, рычаги управления финансовым механизмом подразделяются на отдельные виды. Прежде всего это принципы, условия и порядок формирования доходов, накоплений и фондов, условия и принципы финансирования и кредитования.

Финансовые рычаги применяются на разных уровнях управления и используются комплексно как в процессе образования денежных доходов, так и в процессе их расходования, многие из них играют регулирующую роль. Соответственно, при образовании централизованных фондов финансовые рычаги, осуществляя (регулируя) финансовые отношения на макроуровне, представляют элементы системы механизма государственных (муниципальных) финансов, во втором случае – финансового механизма хозяйствующих субъектов. Рычаги используются в качестве средства изменения финансового состояния объекта и воздействия на него в соответствии с поставленными целями.

Большая часть финансовых рычагов применяется постоянно, стабильно, другая часть обновляется вследствие изменения приоритетов и задач финансовой политики. Состав и количественное выражение финансовых рычагов как финансовых регуляторов предопределяют пропорции стоимостного распределения на всех стадиях воспроизводства валового общественного продукта.

Так же как и финансовые методы, финансовые рычаги имеют двойственный характер. С одной стороны, функционирование финансовых рычагов определяется действием финансового механизма, организацией форм планирования и управления финансовыми отношениями, с другой – при помощи финансовых рычагов выражаются формы финансовых отношений, а также формы и способы формирования и использования доходов и фондов денежных средств. Под воздействием финансовых рычагов должна увеличиваться эффективность применяемого финансового метода.

Рассмотрим теперь более подробно назначение второй подсистемы финансового механизма – подсистемы обеспечения функционирования – создание условий для эффективной работы функциональной подсистемы.

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, письма и другие правовые документы. Построение финансового механизма осуществляется в соответствии с финансовой политикой и нормами финансового права, отраженными в финансовом законодательстве. Использование юридических норм в финансовой сфере деятельности дает возможность установить единые правила организации финансовых связей, защитить экономические интересы государства и территорий. Соблюдение правовых норм обеспечивает строгую финансовую дисциплину.

Нормативное обеспечение предусматривает использование норм и нормативов, амортизационных норм, тарифных и налоговых ставок, методических указаний и разъяснений по их применению и другое. Формирование и использование фондов финансовых ресурсов для удовлетворения общегосударственных потребностей, а также потребностей предпринимательских структур и населения осуществляются на основании соответствующих нормативных актов, которые служат основой для разработки методических положений. Методические положения определяют технику мобилизации и использования этих ресурсов, обязанности субъектов, которые принимают участие в этих процессах, и др.

Информационное обеспечение состоит из разного рода и вида экономической, коммерческой, финансовой и прочей информации. К этой информации относятся: сведения о финансовой устойчивости и платежеспособности, о ценах, курсах валют, дивидендах, процентах на товарном, фондовом и валютном рынках, компьютерные программы; бухгалтерская отчетность, статистическая отчетность, оперативная отчетность и т. п.

Информационное обеспечение является существенным элементом современного финансового механизма, так как ассиметричная (или неполная) информация играет в экономике важнейшую роль. При полной информации эффективное распределение ресурсов возможно, а при неполной – проблематично и невозможно [17].

На наш взгляд, необходимо также разделить структуру финансового механизма на организационно-управленческие блоки : финансовое планирование и прогнозирование; управление и финансовый контроль.

Следовательно, финансовый механизм может быть охарактеризован как комплекс специально разработанных и законодательно закреплённых форм и методов создания и использования финансовых ресурсов для обеспечения экономического развития и социальных потребностей граждан. Финансовый механизм – это, по сути, методические, организационные и правовые положения и мероприятия, которые определяют функционирование финансов в экономике государства, их практическое использование для достижения определённых соответствующими программами целей и задач.

Финансовый механизм является составной частью хозяйственного механизма в государстве, однако это специфическая составляющая, которая в значительной степени определяет характер не только хозяйственного механизма в частности, а и экономической системы в целом. Его специфика заключается в том, что при помощи финансов определяется конечный результат всей хозяйственной деятельности в государстве.

Перейдем к определению «управление». Для всех сфер человеческой деятельности свойственно понятие «управление», финансовая сфера не является исключением. Управление можно трактовать как намеренное и целенаправленное воздействие на объект управления при помощи некоторых методов и приемов для получения конкретного итога. Основой управления являются знания объективных закономерностей эволюции общества и природы. Государственные структуры и законодательные акты также оказывают большое влияние на управление. Управление государственным долгом занимает важное место в области управленческой деятельности.

Управление государственным долгом это комплекс финансовых мероприятий государства, направленных на установку ежегодных пиковых границ объема государственного долга, выпуск и погашение кредитов, организацию выплат доходов по ним, проведение конверсий и консолидации займов [18].

Управление государственным долгом РФ осуществляется

Правительством РФ либо уполномоченным им Министерством финансов РФ. Управление государственным долгом субъекта РФ осуществляется высшим исполнительным органом государственной власти субъекта РФ либо финансовым органом субъекта РФ в соответствии с законом субъекта РФ [19].

Как и финансы, государственный долг выступает рычагом и объектом управления. Как рычаг управления, государственный долг дает право исполнительным и законодательным (представительным) органам власти воздействовать на денежный оборот, инвестиционный климат, финансовый рынок, производственную деятельность, сбережения граждан, безработицу и другие экономические процессы.

Государство оказывает влияние на соотношение между различными видами долговой деятельности (государственными гарантиями, кредитами, заимствованиями), структуру определенных государственных займов, кредиты и гарантии, виды долговой деятельности по доходности и срокам, процедуру предоставления государственных кредитов, правила обращения и выпуска государственных займов, правила выдачи государственных гарантий и исполнения финансовых обязательств по ним, оно определяет практически все другие необходимые принципы работы государственного долга.

Эволюция финансового рынка, смена экономической ситуации, появление новых возможностей и потребностей по применению финансовых средств подразумевает формирование эффективных систем исполнения стратегии заимствований и управления государственным долгом. Отличия условий и возможностей в использовании методов управления долговыми гарантиями при их количественном ограничении, образуют различия в итогах долговой политики субъектов РФ. Объем дефицита, показатели состояния государственного долга, размер затрат на обеспечение имеющихся займов, дают возможность сравнивать проводимую политику в сфере управления государственным долгом.

Главными целями в управлении государственным долгом РФ являются:

-

- сохранение размера государственного долга на экономически безопасном уровне;

-

- обеспечение исполнения обязательств государства в полном объеме;

-

- оптимизация стоимости обслуживания государственного долга РФ [20].

При управлении государственным долгом РФ решаются некоторые задачи:

-

- поддержание объема внутреннего и внешнего государственного долга на границе, обеспечивающей сохранность экономической безопасности страны, исполнение государственными структурами принятых на себя обязанностей без нанесения значимого вреда финансированию программ социально-экономического развития;

-

- минимизация стоимости долга на основе удлинения срока заимствований и снижения доходности государственных ценных бумаг, перехода на другие рынки и переключения внимания на другие группы инвесторов;

-

- сохранение у российского государства репутации первоклассного заемщика на основе безупречного выполнения финансовых обязательств перед инвесторами;

-

- поддержание стабильности и предсказуемости рынка государственного долга;

-

- достижение эффективного и целевого использования заимствованных государством средств и гарантированных им заимствований;

-

- диверсификация долговых обязательств по срокам заимствований, доходности, формам выплаты дохода и другим параметрам для удовлетворения потребностей различных групп инвесторов;

-

- координация действий федеральных органов, органов субъектов РФ и местного самоуправления на долговом рынке страны [20].

Управление государственным долгом бывает двух видов: оперативное и стратегическое. Наиболее перспективные задачи усовершенствования государственного долга решает Федеральное собрание РФ, Президент РФ и Правительство РФ, а также исполнительные и законодательные (представительные) органы власти субъектов РФ. Органы исполнительной власти подготавливают проекты региональных федеральных законов (также Президент РФ, Федеральное Собрание, главы администраций субъектов РФ и представительные органы обладают законодательной инициативой), Федеральное Собрание РФ законодательные органы субъектов РФ принимают их, а Президент РФ и главы администраций регионов их подписывают либо отклоняют.

К примеру, из года в год законом о федеральном бюджете Федеральное Собрание РФ и Президент РФ определяют максимальные размеры государственного внешнего и внутреннего долгов; допустимые объемы государственных кредитов зарубежным странам-участникам СНГ; ресурсы внутреннего финансирования дефицита бюджета, в том числе прибыль, полученную от эмиссии государственных ценных бумаг; верхний предел внешних государственных займов; предельные размеры внешних государственных займов и государственных кредитов, предоставляемых Россией, и программы предоставления гарантий Правительства РФ; условия выдачи, направления использования и верхние границы бюджетных ссуд субъектам РФ и юридическим лицам.

Реализацией оперативного управления государственным долгом занимаются Правительство РФ и Министерство Финансов РФ, а также

Внешэкономбанк и Центральный банк РФ в качестве агентов Минфина РФ. Перечисленные выше органы, устанавливают важнейшие требования к выпуску определенных займов, условия и время выпуска очередного займа и его функционирования, порядок эмиссии и обращения долговых обязательств, организуют первичное размещение и вторичный рынок государственных ценных бумаг, формируют и реализуют предоставление государственных гарантий и государственных кредитов, проводят выплаты доходов и погашение обязательств по кредитам, контролируют и используют множество мер для оперативного управления государственным долгом.

Похожие проблемы в силах своих возможностей решают исполнительные и законодательные органы субъектов РФ. Однако они опираются на нормы, заложенные в федеральном законодательстве.

Существует, по меньшей мере, пять обобщенных этапов управления государственным долгом, на которых решается ряд определенных проблем.

На первом этапе происходит обоснование максимальных размеров государственного внешнего и внутреннего долга, верхних границ государственных внешних и внутренних займов, предельных размеров предоставления государственных гарантий, и разрабатываются программы внешних и внутренних государственных заимствований. Именно здесь определяется бремя будущего совокупного долга, разделенного на внутренний и внешний долг, и виды будущих займов.

На втором этапе разрабатывается план эмиссии государственных ценных бумаг, а так же вводятся определенные условия для будущих займов по уровню предполагаемой доходности, срокам обращения, ограничениям на владельцев, порядку выплаты доходов, порядку размещения и другим критериям, делающим каждый заем подходящим и заманчивым для инвесторов нерезидентов и резидентов. Отсутствие или наличие в будущем пиковых точек по долговым платежам, и актуальное поступление ресурсов для выплаты прошлых кредитов в порядке их рефинансирования зависит от качества выполненных работ на втором этапе

На третьем этапе размещаются облигации, а так же на вторичном рынке государственного долга регулируются котировки по долговым обязательствам государства. Оказывая влияние на котировки по государственным облигациям, можно координировать величину текущего (внешнего и внутреннего) долга и бюджетную эффективность проводимых заимствований.

На четвертом этапе происходит процесс антикризисного управления, связанный с проведением мероприятий, которые необходимы для управления проблемными долгами и кризисными долговыми ситуациями, которых в новейшей российской истории в период после распада СССР достаточно много. В случае невозможности обслуживания и погашения своих долгов государством, оно начинает переговоры с займодателями с целью изменения графиков оплаты и сроков выплаты долговых обязательств. Итогом переговоров может стать: отсрочка платежей, частичное или полное списание долга, реструктуризация задолженности, досрочный выкуп обязательств, секьюритизация, проведение новации и тому подобные компромиссы.

Пятый этап характерен исполнением подлинных или измененных графиков платежей по содержанию и выплатам внутренних государственных долгов.

С управлением государственным долгом тесно связан термин долговой политики. Долговая политика субъекта Российской Федерациии и долговая политика Российской Федерации содержат в себе государственный долг Российской Федерации и государственный кредит Российской Федерации. В рамках управления долговой политикой решаются некоторые проблемы управления государственным долгом, которые связаны с поддержанием размера долга и уменьшением затрат на его содержание. Неразумно спланированная долговая политика, может оказаться виновником политических и экономических рисков, что устанавливает тесную связь между вопросами обеспечения экономической безопасности субъекта Российской Федерации, осуществляющего заимствования и необходимостью управления государственным долгом. Долговая политика является составной частью бюджетной политики субъекта Российской Федерации.

В теории государственных финансов говорится, что главным источником финансирования капиталовложений в общественном секторе должны быть заимствования. Исходя из этого, муниципальные и государственные можно считать важнейшими инструментами финансовой политики всех уровней органов власти. Даже небольшие погрешности в системе управления долгом являются причинами серьезного осложнения финансового положения областной администрации и становятся факторами, ограничивающими экономическое развитие региона [21].

Потребность в применении вспомогательных источников пополнения бюджета субъекта РФ, при помощи привлечения заемных средств, обусловлена экономической особенностью межбюджетной росписи доходов. В обстоятельствах уменьшения источников доходов и увеличения расходных обязательств, их эффективное использование содействует совершенствованию финансовой обеспеченности бюджетных расходов и позитивно влияет на развитие региона в будущем.

В рамках долговой политики решаются важные задачи управления государственным долгом, определяемые необходимостью поддержания объема долга в пределах оптимальных размеров и удешевления стоимости его обслуживания. Указанные направления определяют задачи механизма управления государственным долгом [22].

В ряде теоритических работ, посвященных управлению государственным долгом, выделяются факторы, влияющие стратегию управления государственным долгом.

Во-первых, ключевым значением в управлении государственным долгом является доверие к политике властей. Если оно существует, увеличивается гибкость долговой политики, намного больше оказывается набор возможных комбинаций долга, риск при неправильном структурировании долга практически сводится к нулю. Как только недоверие начинает расти, то сразу сужается спектр возможных комбинаций долга, а риск резко увеличивается.

Во-вторых, правильно выстроенная долговая политика сможет уменьшить потери от недоверия. Однако даже минимальные колебания от оптимума могут быть причиной существенных потерь благосостояния. Поэтому можно утверждать, что чем меньше доверие, тем больше риски и тем большее бремя ответственности принимает на себя правительство при разработке текущей долговой политики.

В-третьих, долговая политика в действительности оказывается более гибкой в сравнении с выбором инфляции или налогов, притом не только с точки зрения инертности – модификацию текущей политики управления долгом намного проще реализовать с технической точки зрения, чем изменить налоговое законодательство или радикально пересмотреть инфляционные ориентиры. Влияние структуры долга на происходящее в реальном секторе сильно ограничено по сравнению с инфляцией или налоговыми условиями. Основным каналом влияния является степень рентабельности государственных бумаг как показатель безрисковой доходности, определяется во многих долговых инструментах страны, в то время как набор инструментов долговой политики может изменяться довольно сильно.

В-четвертых, оптимальное управление долговой политикой с целевым значением долгового бремени на будущее, должно формироваться таким образом, чтобы первоначально постараться оплатить расходы государства только при помощи займов, без применения налогов и инфляции, и если вдруг этого не будет достаточно, в дополнение воспользоваться налогами и инфляцией для оплаты расходов государства. К тому же, отсутствие доверия внушительно ограничивает право властей на ошибки в выборе не только текущей структуры долга, но и долгосрочных целей долговой политики. При этом увеличивается значение долговой нагрузки. При провалах в работе правительства, отвечающего за текущее управление государственным долгом, роль органов, которые отвечают за стратегические ориентиры долговой политики (как правило, парламентов), в стабилизации ситуации возрастает.

В-пятых, при неопределенности в ставках процента, хеджирующим инструментом выступают фактически все долги, а не только номинальные, как при неопределенности в расходах государства. Как правило, неопределенность в норме процента помогает финансовой политике становиться более гибкой, а если учесть тот факт, что данный источник неопределенности фигурирует всегда, в отличие от неопределенности в расходах государства, исследование проблем управления долгом, именно в этом контексте, вызывает особый интерес.

Учитывая вышесказанное, управление государственным долгом будем трактовать как совокупность методов по стабилизации его совокупного размера и структуры, выработке принципов и реализации новых займов, стабилизации рынка государственных займов, исполнению мер антикризисного управления проблемными долгами, погашению и обслуживанию долга, определению условий и предоставлению государственных гарантий, контролю за рациональным распределением заимствованных ресурсов.

На наш взгляд, основой управления государственным долгом должны быть научные исследования. Это значит, что структуры власти, основываясь на научные данные о мировых и региональных закономерностях и тенденциях эволюции долговых отношений, зная отдаленные и среднесрочные задачи социально-экономического развития страны, учитывая исторические национальные принципы работы государственного долга, разрабатывают систему развития долговых отношений в целом, критерии применения обособленных долговых инструментов, механизм работы государственного долга, который позволит максимально достичь поставленные цели. Это говорит о том, что рациональное управление государственным долгом может сформироваться, только основываясь на адекватной соответствующему уровню развития страны долговой политики.

Список литературы Сущность и содержание механизма управления государственным долгом РФ

- Ожегов, С. И. Толковый словарь русского языка /С.И. Ожегов, Н.Ю. Шведова. -М.: Азь, 1992. -Режим доступа: http://www.ozhegov-hvedova.ru.

- Универсальный энциклопедический словарь/гл. ред. А. М. Прохоров. -2-е изд., перераб. и доп. -М.: Большая Российская энциклопедия, 1999. -1552 с.

- Электронный экономический словарь. URL: http://abc.informbeurau.com.

- Райзенберг, Б. А. Современный экономический словарь/Б. А. Райзенберг, Л. М. Лозовский, Б. А. Стародубцева. -М.: ИНФРА-М, 1996. -496 с.

- Согомонова, Н.А. Економiчний механiзм пiдвищения ефективностi роботи автотранспортного пiдприємництва: автореферат дис. На здобуттянаукового ступеня кандидата економiчних наук: спец. 08.07.04 «Економiка транспорту i зв'язку»/Н. А. Согомонова. -Харкiв, 2006. -18 с.

- Ломакина, И. Л. Методологические основы формирования организационно-экономического механизма управления предприятием/И.И. Ломакина//Труды Дальневосточного государственного технического университета, 2007. -С. 185-188.

- Иншаков, О. В. Механизм социально-рыночной трансформации и устойчивого развития АПК России/О. В. Иншаков. -Волгоград: Изд-во ВолГУ, 1995. -450 с.

- Дробозина, Л. Л. Финансовая система/Л. Л. Дробозина. -М.: ЮНИТИ, 2004. -С. 117.

- Колчина, Н. В. Финансовый менеджмент/Н. В. Колчина. -М.: Юнити-Дана, 2004. -С. 90.

- Яблукова, Р. З. Финансовый мнеджмент/Р. З. Яблукова. -Проспект, 2004. -С. 56.

- Основы финансового менеджмента: учебное пособие/под ред. И. Т. Балабанова. -М.: Финансы и статистика, 1998. -С. 50.; Шеремет, А. Д. Финансы предприятий: учебное пособие/А. Д. Шеремет, Р. С. Сайфулин. -М.: ИНФРА М, 1999. -С. 24.

- Перекрестова, Л. В. Финансы и кредит/Л. В. Перекрестова, Н. М. Романенко, С. П. Сазонов. -Москва: Издательский центр «Академия», 2004. -С. 288.

- Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит» 9080105/под ред. Г. Б. Поляка. 3-е изд., перераб. и доп. -М.: ЮНИТИ-ДАНА, 2009. -С. 17.

- Леонтьев, В. Е. Финансы общественного сектора: учебное пособие/В. Е. Леонтьев, Н. П. Радковская. -СПб: ИВЭСЭП, 2002. -С. 21.

- Финансово-кредитный энциклопедический словарь/под общ. ред. А. Г. Грязновой. -М.: Финансы и статистика, 2004. -1043 с.

- Илышева, Н. Н. Финансы и финансово-инвестиционный механизм организации: современная точка зрения/Н. Н. Илышева, С. И. Крылов//Финансы и кредит. 2004. № 16. -С. 40.

- Измалков, С. Теория экономических механизмов (нобелевская премия по экономике 2007 г.)/С. Измалков, К. Сонин, М. Юдкевич//Вопросы экономики. 2008. №1. -С. 17.

- Чувахина, Л. Г. Цели и методы управления государственным долгом в условиях финансовой нестабильности//Университет им. В.И. Вернадского. -2012. №3. -С. 41.

- Бюджетный кодекс РФ. URL: http://www.consultant.ru/document/cons_doc_law_19702/

- Годин, А. М. Бюджетная система РФ/А. М. Годин, В. П. Горегляд, И. В. Подпорина. -М.: Дашков и К, 2008. -565 с.

- Парыгина, В. А. Бюджетная система России/В. А. Парыгина, К. Браун, Дж. Э. Стиглец и др. -М.: Эксмо-Пресс, 2006. -750 с.

- Ворожцев, П. О принципах политики России в области управления государственным долгом/Ворожцев П.//Рынок ценных бумаг. -2008. -№ 18. -С. 20-24.