Сущность ипотечного жилищного кредитования

Автор: Третьякова О.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

В статье рассмотрены понятие, значение и содержание ипотечного жилищного кредитования.

Ипотека, ипотечное кредитование, жилищное кредитование

Короткий адрес: https://sciup.org/140113186

IDR: 140113186

Текст научной статьи Сущность ипотечного жилищного кредитования

Ипотека (hypotheca) – это греко-латинский термин, обозначающий древний институт традиционного хозяйства, – разновидность имущественного залога, служащего обеспечением исполнения основного денежного обязательства должником-залогодателем перед кредитором-залогодержателем. Согласно ипотеке, залогодержатель приобретает право получения удовлетворения своего требования за счет заложенного недвижимого имущества, собственником которого остается залогодатель, в случае неисполнения последним основного денежного обязательства [1].

В последнее время термин «ипотека» прочно вошел в повседневный обиход. Ипотекой принято называть залоговую недвижимость, которая обеспечивает выполнение обязательств заемщика перед кредитором. Залогом может выступать жилая и коммерческая недвижимость, яхты и т. д.

Наиболее распространенным вариантом использования ипотеки потребителями является покупка квартиры или другого объекта недвижимости в кредит. В настоящее время большинство банковских учреждений предлагает своим клиентам такого рода кредитные услуги. Поэтому и термин «ипотека» используется, в основном, применительно к займам на приобретение недвижимости. Ипотечное кредитование пользуется спросом, при этом государство оказывает всяческое содействие развитию и продвижению такого рода услуг на потребительский рынок. Ведь покупка квартиры в кредит отчасти помогает решить актуальный «квартирный вопрос».

Процедура оформления ипотеки предусматривает несколько этапов, которые включают сбор необходимого пакета документов, тщательную проверку банком, подбор квартиры, оценку и страхование. Лишь после этого банковское учреждение заключает договор ипотеки с клиентом, приобретающим квартиру в кредит. Объект сделки является залогом, который гарантирует возврат суммы займа. То есть фактически недвижимость пребывает в собственности кредитора.

Условия ипотечного кредитования в каждом банке свои. Процентные ставки по кредиту и порядок его погашения могут существенно отличаться. Суммы штрафных санкций за просрочку платежа также банковское учреждение устанавливает самостоятельно. Возможность и порядок досрочного возврата займа также определяет банковское учреждение.

В зависимости от объекта залога, ипотеку можно разделить на: ипотеку городских земель, ипотеку земель сельскохозяйственного назначения, ипотеку коммерческих категорий недвижимости, ипотеку социально значимых категорий недвижимости (в том числе жилья). Ипотечное кредитование – это кредитование заемщика под залог недвижимого имущества, находящегося в собственности последнего. Причем, объект залога остается во владении заемщика, и он имеет право пользоваться им по своему усмотрению. Это значит, что он может сдавать его в аренду, получать иные доходы от его использования [2].

Объекты ипотеки:

-

а) Земельные участки, находящиеся в частной собственности;

-

б) Предприятия, а также здания, сооружения и иное недвижимое имущество;

-

в) Жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

-

г) Дачи, садовые дома, гаражи и другие строения потребительского назначения;

-

д) Воздушные и морские суда, суда внутреннего плавания и космические объекты.

Таким образом, в процессе ипотечного кредитования участвуют две стороны – залогодержатель, или кредитор и залогодатель, или заемщик. Между ними заключается договор ипотеки, в котором отражаются: сумма кредита, описание объекта ипотеки и его оценочная стоимость, срок действия договора ипотеки, порядок и сроки выплат долга по кредиту, права и обязанности сторон. Договор ипотеки в обязательном порядке должен быть нотариально удостоверен и зарегистрирован компетентным государственным органом.

Регистрация ипотеки осуществляется регистратором, в качестве которого может выступать как отдельный орган, так и физическое лицо, наделенное специальными полномочиями, (в некоторых странах им может быть судья). Он регистрирует все акты вещного права по сделкам с недвижимостью, а также составляет реальную и персональную картотеки, которые дают возможность получить реальную картину ипотек и льгот, отягощающих недвижимое имущество.

Чтобы получить полное представление об объекте залога – конкретной недвижимости (земли, предприятия, дома), необходимо наличие кадастра или поземельной книги. Кадастр (или поземельная книга – в разных странах их называют по-разному) – это картографическое изображение всей национальной территории по коммунальному принципу с четким разграничением участков земли, принадлежащих разным владельцам. Поэтому, легко идентифицировать застроенное или незастроенное недвижимое имущество, и исключить возможность путаницы земель. Кадастр, а также служба по его ведению должна быть в каждом органе местной власти. Информация, содержащаяся в кадастре, является открытой для любого заинтересованного лица [3].

Права залогодержателя по обеспеченному ипотекой обязательству и по договору ипотеки могут быть удостоверены закладной. Закладная – это именная ценная бумага, которая подтверждает следующие права ее законного владельца:

-

а) Право на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без представления других доказательств существования этого обязательства;

-

б) Право залога на указанное в договоре ипотеки имущество.

Выпуск закладной является делом добровольным, и решение об этом принимается совместно залогодателем и залогодержателем. Закладная регистрируется вместе с договором ипотеки и выдается залогодержателю. Закладные обычно имеют приоритет в том порядке, в котором они были зарегистрированы. Закладная на недвижимое имущество является первой закладной, если до нее не зарегистрирована ни одна закладная по данному имуществу. Если после этого заемщик возьмет другой заем на дополнительную сумму, у того же или иного кредитора, то новый заем будет оформлен второй закладной [4, с. 50].

Вторая закладная всегда подчинена первой. Первая закладная носит приоритетный характер при требовании возмещения кредита через продажу заложенного имущества.

Второй заем представляет собой больший риск для кредитора, и поэтому он выдается обычно под более высокий процент. Возможен неоднократный залог одного и того же недвижимого имущества – последующая ипотека. В этом случае заложенное ранее имущество может быть предоставлено в залог в обеспечение исполнения другого обязательства того же или иного должника, тому же или иному залогодержателю. Последующая ипотека действительна, если она не запрещена предшествующими договорами об ипотеке того же имущества, действие которых не прекратилось к моменту заключения последующего договора об ипотеке. Оформление закладной к договору последующей ипотеки не допускается.

В случае систематического невыполнения заемщиком-залогодателем условий договора об ипотеке, кредитор-залогодержатель имеет право наложить взыскание на заложенное имущество. Взыскание по требованиям залогодержателя обращается на имущество, заложенное по договору об ипотеке, по решению суда. Для этого кредитору необходимо предъявить иск. Имущество реализуется путем продажи с публичных торгов. Объявление о проведении торгов и извещение участников делается за 1 месяц. Выигравшим торги считается лицо, заплатившее за имущество наибольшую цену. Из суммы, полученной от реализации залога, удовлетворяются требования кредитора, покрываются расходы по проведению торгов, судебные издержки. Оставшаяся сумма выдается залогодателю.

Переход жилья другому собственнику не означает выселения из него предыдущих владельцев. Между ними заключается договор жилого найма, или договор аренды жилья. Взыскание на имущество допускается и в несудебном порядке. Это возможно при наличии нотариально удостоверенного соглашения между залогодержателем и залогодателем о продаже заложенного имущества, заключенного после возникновения оснований для обращения взыскания на предмет ипотеки.

Весь рынок ипотечных кредитов можно подразделить на две составляющие: первичный ипотечный рынок и вторичный ипотечный рынок. Первичный рынок ипотеки – это часть общего кредитно-финансового рынка, непосредственно охватывающего деятельность ипотечных банков и иных финансовых институтов по кредитованию конкретных юридических и физических лиц под залог конкретных объектов недвижимости [5, с. 36].

В настоящее время разработано множество типов ипотечных кредитов, различающихся в зависимости от схем выдачи и погашения. Двумя основными типами ипотечных кредитов являются:

-

- постоянный ипотечный кредит, главной разновидностью которого является самоамортизирующийся кредит;

-

- кредит с переменными выплатами, разновидностями которого являются:

-

а) кредит с шаровым платежом, который подразделяется на кредит с замораживанием процентных выплат до истечения срока и кредит с выплатой только процентов;

-

б) пружинный кредит или кредит с фиксированным платежом основной суммы;

-

в) кредит с участием в доходах и в приросте стоимости;

-

г) кредит с нарастающими платежами;

-

д) кредит с обратным аннуитетом;

-

е) кредит с переменной ставкой;

-

ж) канадский ролл-овер.

Постоянный ипотечный кредит предусматривает выплату кредита на аннуитетной основе, т. е. равными регулярными платежами, состоящими из процентного платежа и платежа по основной сумме кредита, и позволяющими погасить кредит по истечении установленного срока (такой кредит называют самоамортизирующимся). Кредитор устанавливает:

-

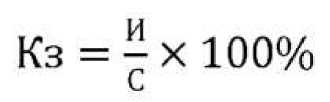

а) максимальную величину основной суммы кредита в процентах от стоимости собственности, которая рассчитывается по формуле:

где Кз – коэффициент ипотечной задолженности (обычно не более 7580%, так как чем он выше, тем больше риск нарушения заемщиком своих обязательств);

И – сумма ипотечного кредита;

С – стоимость объекта недвижимости.

-

б) срок кредита (обычно предусматривается штраф за досрочное погашение, в процентах от оставшейся суммы долга);

-

в) процентную ставку, исходя из преобладающих на рынке условий [6]. Ипотечные кредиты с переменными выплатами предусматривают разную периодичность погашения основного долга и процентов, а также другие дополнительные условия [7].

Кредиты с «шаровым» платежом предполагают единовременный итоговый «шаровой» платеж по кредиту. Подразделяются на кредиты с замораживанием процентных выплат и выплат по основной сумме долга до истечения срока кредита и кредиты с выплатой только процентов.

Кредиты с замораживанием процентных выплат и выплат по основной сумме долга до истечения срока кредита не предусматривают каких-либо выплат; погашение долга и процентов по кредиту производится в конце срока. Использование таких кредитов ограничено: к ним прибегают земельные спекулянты, которые рассчитывают на продажу объекта в конце срока за сумму, позволяющую выплатить кредит, проценты и получить прибыль от продажи.

Кредиты с выплатой только процентов предусматривают регулярную выплату процентов в течение срока кредита, а в конце срока – «шаровой» платеж основной суммы долга.

«Пружинный» кредит (с фиксированным платежом основной суммы) предусматривает осуществление равновеликих периодических платежей в счет погашения основной суммы, а также процентных выплат на непогашенный остаток, соответственно с каждым периодом суммарный платеж снижается.

Кредит с участием предполагает, что кредитор получает, кроме платежей по кредиту, определенную часть регулярного дохода или часть от суммы увеличения стоимости недвижимости, либо и то, и другое. Так кредитор страхует себя от возможных потерь при высоких темпах инфляции. Кредиты с участием имеют относительно низкую норму процента, следовательно, позволяют приобретать более дорогую недвижимость.

При предоставлении кредита с участием в доходах кредитор претендует на часть превышения чистого операционного дохода, приносимого объектом недвижимости.

Кредит с участием в приросте стоимости предполагает, что кредитор будет иметь долю в возросшей стоимости недвижимости. Эту долю кредитор получает, когда недвижимость продается или в другой обусловленный момент. Сумма увеличения стоимости недвижимости равна разнице между ценой продажи (или оцененной стоимости на текущий момент) и ценой покупки. Стоимость капиталовложений заемщика, сделанных в период владения, прибавляется к цене покупки.

Дополнительный доход, получаемый кредитором, носит название «крикер». В обмен на его получение кредитор снижает ставку за пользование денежными средствами.

Кредиты с нарастающими платежами предусматривают переменные выплаты в течение всего срока и используются владельцами сдаваемой в аренду недвижимости, в расчете, что платежи будут увеличиваться ежегодно или с другой периодичностью. Также подобные кредиты используются для кредитования молодых семей, имеющих в начале срока кредитования доход меньший, чем в конце.

Ипотека с обратным аннуитетом – финансовое соглашение, согласно которому кредитор периодически выплачивает заемщику заранее оговоренные суммы в зависимости от стоимости недвижимости, которая является обеспечением кредита.

Кредиты с переменной ставкой обычно «привязывают» к одному из индексов денежного рынка, инфляции, валюты и т.п. Данный кредит позволяет оплачивать кредит по переменной ставке с ограничениями по минимальной и максимальной величине ставки. Изменение ставок влияет на сроки кредитования.

Канадский ролл-овер характеризуется переменными ставками процента через заранее оговоренные промежутки времени (например, каждые 5 лет).

Такие кредиты позволяют пополнить доходы пенсионерам, которые владеют собственностью. Пожилой человек получает пожизненную ренту в обмен на постепенную утрату прав на собственную квартиру. Предполагаемый временной период может быть ожидаемым оставшимся сроком жизни собственника (который постепенно становится пользователем) или же периодом, определенным контрактом.

Список литературы Сущность ипотечного жилищного кредитования

- Комментарий к Федеральному закону «Об ипотеке (залоге недвижимости)»//Альбукерк. 2015. URL: http://albookerk.ru/g/vitrum/grishaev_s_p__kommentarij_k_federal%27nomu_zakonu_%27ob_ipoteke_%28zaloge_nedv__.html (дата обращения: 10.03.2015).

- Как взять ипотеку без первоначального взноса//Ипотечный путеводитель. 2015. URL: http://www.ipoindex.ru/spage-mortgage_library/section-info/detail-238.html (дата обращения: 20.03.2015).

- Что выгоднее -лучше ипотека или кредит?//Кредиты. ТВ. 2015. URL: http://crediti.tv/ocreditax/28-chto-vygodnee-luchshe-ipoteka-ili-kredit.html (дата обращения: 20.03.2015).

- Арт Я. А. Ипотека. Руководство к действию. М., 2013. 86 с.

- Гусев А. П. Ипотечное жилищное кредитование: жилье взаймы. Ростов-на-Дону: Феникс, 2012. 96 с.

- Классификация ипотечных кредитов//АРОИЖК: центр ипотечного кредитования. 2015. URL: http://www.ipoteka29.ru/info/classes.shtml (дата обращения: 21.03.2015).

- Постановление Правительства РФ от 11.01.2000 №28 (ред. от 08.05.2002) «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» (вместе с «Концепцией развития системы ипотечного жилищного кредитования в Российской Федерации», «Планом подготовки проектов нормативных правовых актов, обеспечивающих развитие системы ипотечного жилищного кредитования в Российской Федерации»)//Справочная правовая система КонсультантПлюс. 2015. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=36649 (дата обращения: 25.03.2015).